Phân tích Doanh Nghiệp

HDB: Giữ vững đà tăng trưởng, lợi nhuận trước thuế quý 2 dự kiến tăng 18% so với cùng kỳ

- Quý 2/2026, HDB dự kiến đạt lợi nhuận trước thuế tăng 18% YoY, nhờ tăng trưởng tín dụng ổn định và biên lãi ròng duy trì tích cực. Ngân hàng tiếp tục mở rộng mảng bán lẻ và tài chính tiêu dùng, đồng thời kiểm soát tốt chất lượng tài sản với tỷ lệ nợ xấu dưới 2%, tạo nền tảng tăng trưởng bền vững.

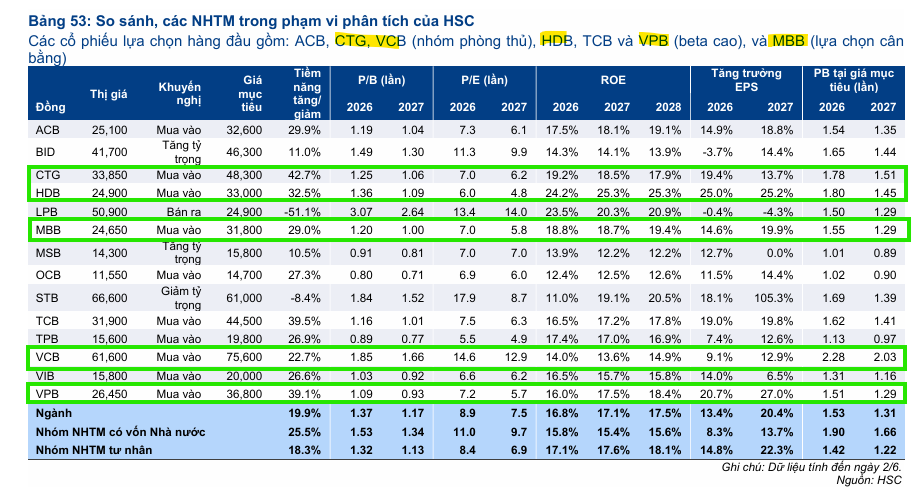

- Theo HSC, cổ phiếu HDB đang giao dịch ở mức P/B ~1.3x, thấp hơn trung bình ngành, với tiềm năng tăng giá khoảng 30%, khuyến nghị MUA với giá mục tiêu 33,000 đồng.

Tác động tích cực của Thông tư 25 đến HDB

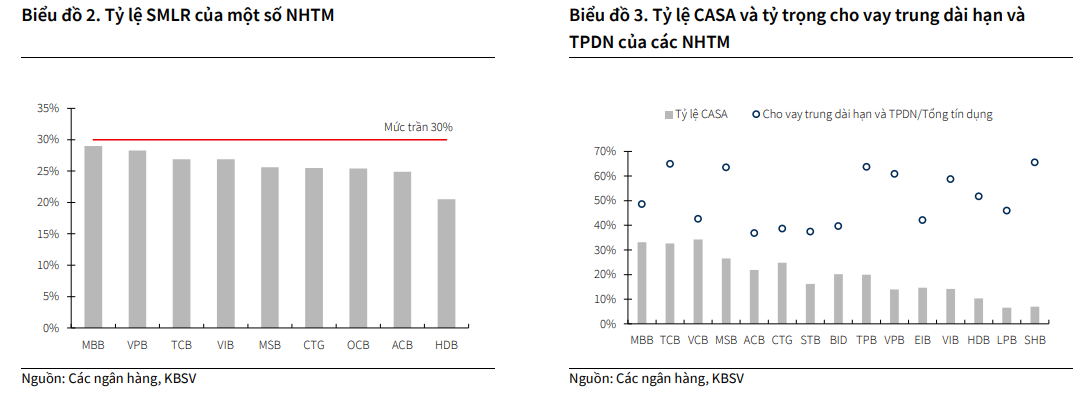

Thông tư 25/2026/TT-NHNN về việc nâng trần tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn từ 30% lên 40% là một yếu tố hỗ trợ quan trọng cho HDB. Việc điều chỉnh này tạo thêm dư địa để ngân hàng thực hiện các kế hoạch tăng trưởng tín dụng đầy tham vọng lên tới 37% trong năm 2026.

Nhờ nới lỏng giới hạn này, HDB có khả năng linh hoạt hơn trong việc cân đối giữa nhu cầu huy động vốn ngắn hạn và việc tài trợ cho các khoản vay dài hạn trong lĩnh vực bán lẻ, nông nghiệp và hạ tầng mà không chịu áp lực quá lớn từ các quy định khắt khe về kỳ hạn như trước

. Điều này đặc biệt có lợi cho một ngân hàng đang trong giai đoạn mở rộng quy mô tín dụng mạnh mẽ và tham gia vào các chương trình tái cấu trúc như HDB.

Triển vọng lạc quan và khuyến nghị từ HSC

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu HDB với giá mục tiêu là 33,000 đồng/cổ phiếu. Quan điểm của HSC phản ánh sự đồng thuận với các mục tiêu tăng trưởng tài sản, điều kiện thanh khoản và cải thiện chất lượng tài sản của ngân hàng.

HDB hiện đang giao dịch với mức P/B dự phóng năm 2026 là 1.39 lần, phản ánh sự kỳ vọng của thị trường vào vị thế tăng trưởng của ngân hàng trong nhóm các ngân hàng thương mại tư nhân. HSC kỳ vọng rằng các động lực tăng trưởng lợi nhuận sẽ tiếp tục được củng cố trong những quý tới.

VCBS đánh giá HDBank là một trong những ngân hàng có tốc độ tăng trưởng mạnh nhất ngành trong năm 2026 với lợi nhuận trước thuế dự kiến đạt 28,725 tỷ đồng, tăng 35% so với năm trước, trong đó quý II ước đạt 5,561 tỷ đồng (+18% yoy).

Động lực tăng trưởng đến từ hạn mức tín dụng ưu thế và chiến lược chuyển dịch mạnh mẽ sang cho vay sản xuất, SME cùng hộ kinh doanh. Bên cạnh đó, áp lực thu hẹp biên lãi ròng (NIM) được kiểm soát hiệu quả nhờ danh mục cho vay lãi suất cao và đóng góp lớn từ HD Saison. Đồng thời, nguồn thu ngoài lãi từ hệ sinh thái HDBank – HD Saison – HDSecurities cùng lộ trình IPO các công ty con được kỳ vọng sẽ tạo lực đẩy cộng hưởng cho kết quả kinh doanh và định giá của ngân hàng.

Động lực tăng trưởng tín dụng và tiền gửi

HDB đặt ra mục tiêu tăng trưởng tín dụng hợp nhất 37% trong năm 2026, nhờ việc tham gia vào chương trình tái cấu trúc Ngân hàng Đông Á, qua đó giúp ngân hàng nhận được hạn mức tăng trưởng tín dụng cao trong giai đoạn 2025-2027.

Các lĩnh vực chủ chốt đóng góp vào đà tăng này bao gồm ngân hàng bán lẻ với các khoản vay nông nghiệp, hộ kinh doanh, mua nhà và ngân hàng bán buôn tập trung vào sản xuất, logistics, kho bãi.

Song song đó, ngân hàng dự kiến đạt tăng trưởng tiền gửi ở mức 26-27%, được hỗ trợ bởi sự tăng trưởng mạnh mẽ của tiền gửi bán lẻ và chiến lược thu hút khách hàng mới thông qua hệ sinh thái SkyJoy với 18.5 triệu thành viên.

Chiến lược tối ưu hóa biên lãi ròng

Ngân hàng dự kiến biên lãi ròng (NIM) sẽ phục hồi trong nửa cuối năm 2026 sau khi chịu áp lực trong quý đầu năm do chi phí huy động cao.

HDB đang thực hiện các bước để tối ưu hóa NIM bao gồm việc định giá lại danh mục cho vay, giảm lãi suất tiền gửi theo định hướng của Ngân hàng Nhà nước và tập trung tăng cường tỷ lệ tiền gửi không kỳ hạn (CASA).

Việc tận dụng hệ sinh thái để giữ chân khách hàng và duy trì lãi suất cho vay cạnh tranh là chiến lược then chốt giúp ngân hàng giữ vững thị phần trong bối cảnh cạnh tranh gay gắt.

Tăng trưởng thu nhập ngoài lãi từ hệ sinh thái tài chính

HDB hướng tới sự tăng trưởng mạnh mẽ ở các mảng thu nhập ngoài lãi, với kỳ vọng thu nhập lãi thuần của ngân hàng mẹ tăng ít nhất 25% và thu nhập phí tăng tối thiểu 45%.

Trên cơ sở hợp nhất, ngân hàng dự báo thu nhập ngoài lãi tăng khoảng 70% nhờ sự đóng góp tích cực từ HD Securities.

Ngoài ra, việc các doanh nghiệp tăng cường phát hành trái phiếu cũng là cơ hội để HDB đẩy mạnh nguồn thu từ phí dịch vụ, củng cố vị thế là một tập đoàn dịch vụ tài chính tích hợp toàn diện.

Chất lượng tài sản và kiểm soát rủi ro

Ban lãnh đạo HDB tỏ ra tự tin về khả năng duy trì tỷ lệ nợ xấu hợp nhất dưới mức 2% trong năm 2026. Sự lạc quan này dựa trên việc tỷ lệ nợ xấu mới hình thành đã chững lại và danh mục cho vay được bảo đảm bằng tài sản có giá trị cao, với tỷ lệ bao phủ tài sản bảo đảm lên tới hơn 192%.

Hơn nữa, ngân hàng tiếp tục duy trì tiêu chuẩn thẩm định chặt chẽ, đặc biệt là tại HD Saison thông qua việc giải ngân trực tiếp cho đơn vị bán hàng, giúp đảm bảo nguồn vốn được sử dụng đúng mục đích và giảm thiểu rủi ro tín dụng.

Kế hoạch tăng vốn và tạo giá trị cho cổ đông

Để hỗ trợ tăng trưởng dài hạn, HDB đã thông qua các kế hoạch tăng vốn cụ thể bao gồm chi trả cổ tức bằng cổ phiếu tỷ lệ 30%, phát hành riêng lẻ 700 triệu cổ phiếu và khả năng chuyển đổi trái phiếu. Bên cạnh đó, ngân hàng đang đánh giá các cơ hội IPO cho hai công ty con là HD Securities và HD Saison.

Những động thái này không chỉ nhằm củng cố đệm vốn vững chắc cho ngân hàng mà còn hướng tới việc giải phóng giá trị cho cổ đông, tạo đà cho các hoạt động đầu tư và phát triển trong tương lai.