Phân tích Doanh Nghiệp

HHV: backlog năm 2026 tăng 144% so với cùng kỳ, đạt 4,479 tỷ đồng. Hưởng lợi từ đổi mới Luật PPP

-

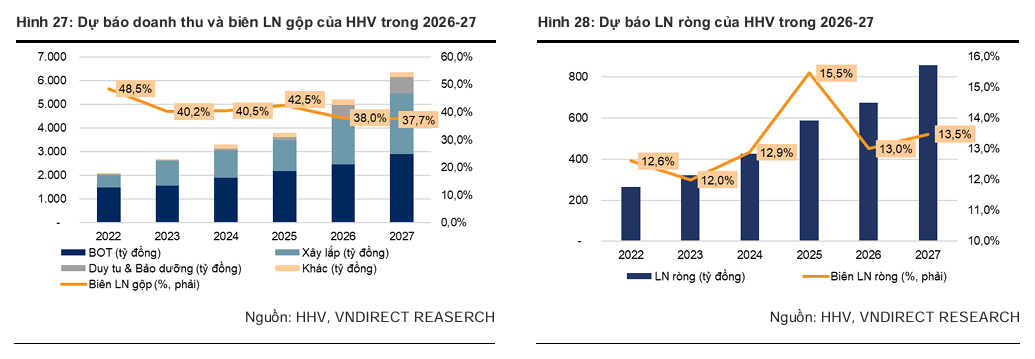

Backlog & xây lắp: HHV ghi nhận backlog xây lắp tăng 144% YoY, đạt 4,479 tỷ đồng trong 5 tháng đầu 2026; doanh thu xây lắp dự báo tăng 46% lên 1,944 tỷ đồng nhờ liên tục trúng thầu các gói cao tốc lớn .

- BOT & hỗ trợ Nhà nước: Doanh thu mảng BOT dự kiến tăng 13.1% năm 2026 (2,463 tỷ đồng) và 15.1% năm 2027 (2,834 tỷ đồng). HHV chuẩn bị nhận 6,900 tỷ đồng hỗ trợ ngân sách cho dự án Bắc Giang – Lạng Sơn và hầm Đèo Cả, giúp giảm 40% dư nợ vay vào 2027 .

-

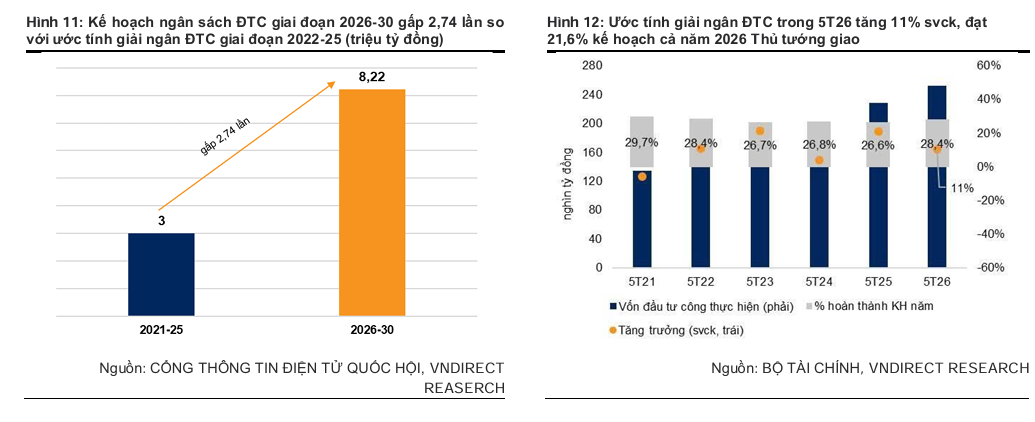

Triển vọng & định giá: VNDirect dự báo doanh thu thuần 2026 đạt 5,200 tỷ đồng (+36.5% YoY), lợi nhuận ròng 675 tỷ đồng (+14.9% YoY), và tăng lên 858 tỷ đồng năm 2027. Cổ phiếu HHV hiện giao dịch ở mức P/E ~10x, thấp hơn trung bình 13.4x, tiềm năng tăng giá 28.9% với mục tiêu 14,700 đồng/cp

Trong báo cáo phân tích mới nhất ngày 23/06/2026, Công ty Chứng khoán VNDirect đã lần đầu đưa ra khuyến nghị Khả quan đối với cổ phiếu HHV (Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả), với giá mục tiêu là 14,700 đồng/cổ phiếu. Mức giá này phản ánh tiềm năng tăng trưởng 28.9% so với thị giá tại thời điểm công bố.

Động lực từ làn sóng đầu tư công và cơ chế pháp lý

Chu kỳ đầu tư công mới trong giai đoạn 2026-2030, với tổng vốn kế hoạch dự kiến gấp 2.74 lần so với giai đoạn trước, được xem là biến số trọng yếu chi phối triển vọng tăng trưởng và định giá của các doanh nghiệp hạ tầng như HHV.

Dù tiến độ giải ngân trong 5 tháng đầu năm 2026 mới đạt đạt khoảng 219,300 tỷ đồng, tăng 11% yoy, hoàn thành 21.6% kế hoạch Thủ tướng giao, áp lực hoàn thành mục tiêu trong nửa cuối năm được kỳ vọng sẽ thúc đẩy dòng vốn này, qua đó hỗ trợ tâm lý thị trường.

Bên cạnh đó, những thay đổi tích cực trong hành lang pháp lý, cụ thể là Luật PPP và Nghị quyết 122, được dự báo sẽ tạo điều kiện thuận lợi, tháo gỡ khó khăn cho các hoạt động kinh doanh của doanh nghiệp.

Tiến độ giải ngân đầu tư công 5 tháng đầu năm 2026 dù tăng trưởng hai chữ số nhưng chưa bứt phá do các vướng mắc về mặt bằng, vật liệu và thủ tục. Để hoàn thành mục tiêu cả năm, khối lượng công việc trong những tháng cuối năm là rất lớn, đòi hỏi giá trị vốn thực hiện và giải ngân phải tăng tốc mạnh mẽ.

Với tương quan chặt chẽ giữa giá cổ phiếu hạ tầng và tiến độ giải ngân, kỳ vọng giải ngân tăng tốc trong nửa cuối năm 2026 có thể thu hút dòng tiền trở lại nhóm cổ phiếu đầu tư công, đặc biệt khi định giá nhóm này đã được chiết khấu đáng kể.

Giai đoạn 2025-2026 ghi nhận những cải cách pháp lý quan trọng trong lĩnh vực hạ tầng và hợp tác công tư (PPP), tập trung tháo gỡ khó khăn về vốn, giải phóng mặt bằng và vật liệu. Những thay đổi tiêu biểu bao gồm luật hóa cơ chế chia sẻ rủi ro trong Luật PPP, chính sách đẩy nhanh giải phóng mặt bằng tại Nghị quyết 122 và Nghị quyết 106, cùng việc Luật Đấu thầu 2023 ưu tiên đánh giá năng lực thay vì chỉ chọn giá thấp nhất. Những cải thiện này không chỉ tháo gỡ rào cản dự án mà còn tạo lợi thế cạnh tranh cho các doanh nghiệp giàu kinh nghiệm như HHV trong chu kỳ đầu tư công mới.

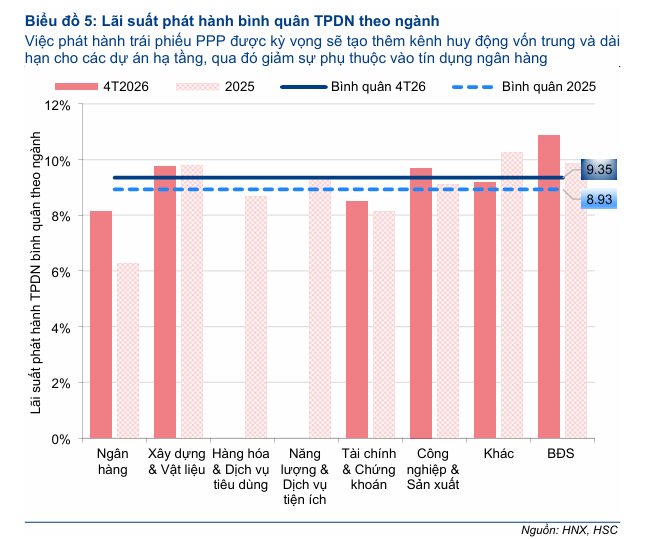

Chính phủ đang xây dựng dự thảo Nghị định về phát hành trái phiếu dự án theo hình thức đối tác công tư (PPP) nhằm thiết lập kênh huy động vốn dài hạn chuyên biệt, đáp ứng nhu cầu đầu tư hạ tầng ước tính 30-40 tỷ USD mỗi năm trong giai đoạn 2025-2040. Khuôn khổ pháp lý này được kỳ vọng sẽ giảm bớt sự phụ thuộc vào vốn vay ngân hàng, đồng thời hỗ trợ mục tiêu nâng quy mô thị trường trái phiếu doanh nghiệp lên 25% GDP vào năm 2030.

Để đảm bảo an toàn, dự thảo đưa ra cơ chế quản lý đặc thù bằng cách nới lỏng các yêu cầu về lịch sử hoạt động và kết quả kinh doanh cho các công ty dự án, nhưng thắt chặt các tiêu chuẩn về bảo lãnh thanh toán, xếp hạng tín nhiệm, hạn chế mục đích sử dụng vốn và nghĩa vụ công bố thông tin. Điểm mới quan trọng là định hướng ưu tiên phát hành trái phiếu ra công chúng thay vì riêng lẻ, nhằm tăng tính minh bạch và tiếp cận rộng rãi các nhóm nhà đầu tư, bao gồm cả nhà đầu tư cá nhân không chuyên.

Mặc dù có tiềm năng đóng góp lớn vào sự phát triển của thị trường vốn, tác động của quy định này trong ngắn hạn nhiều khả năng sẽ diễn ra thận trọng và mang tính chọn lọc. Do các tiêu chuẩn phát hành được đặt ở mức cao, hoạt động huy động vốn giai đoạn đầu dự kiến sẽ tập trung chủ yếu vào các doanh nghiệp phát triển hạ tầng hàng đầu có năng lực quản trị tốt. Nếu được triển khai hiệu quả, khung pháp lý này sẽ tạo tiền đề cho sự hình thành một phân khúc trái phiếu cơ sở hạ tầng bền vững, giúp đa dạng hóa cấu trúc thị trường trái phiếu doanh nghiệp Việt Nam.

Mở rộng danh mục BOT làm nền tảng dài hạn

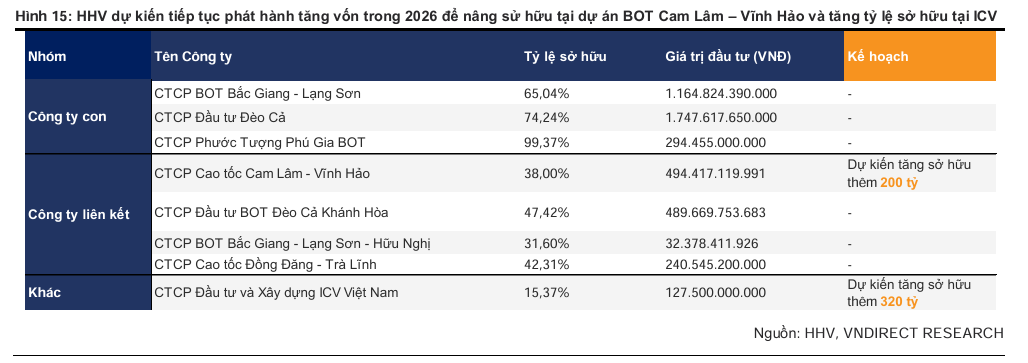

HHV đang triển khai chiến lược gia tăng tỷ lệ sở hữu tại các dự án BOT tiềm năng, điển hình là kế hoạch đầu tư thêm 200 tỷ đồng vào cao tốc Cam Lâm – Vĩnh Hảo để nắm quyền chi phối.

Triển vọng tăng trưởng mảng BOT của HHV dựa trên hai yếu tố chính là lưu lượng phương tiện và lộ trình điều chỉnh phí. Lưu lượng xe tại các trạm thu phí đã phục hồi tích cực trong quý 1/2026 nhờ hiệu ứng kết nối từ các dự án thành phần cao tốc Bắc – Nam phía Đông, với kỳ vọng tiếp tục tăng mạnh tại trạm Bắc Giang – Lạng Sơn khi cao tốc Hữu Nghị – Chi Lăng hoàn thành vào cuối tháng 9/2026.

Đồng thời, nhờ sở hữu các tuyến cao tốc chất lượng cao, HHV có vị thế thuận lợi để thực thi lộ trình tăng giá vé, qua đó tối ưu hóa doanh thu và đảm bảo phương án tài chính. Dự kiến, doanh thu mảng BOT của công ty sẽ tăng trưởng 13.1% trong năm 2026 (đạt 2,463 tỷ đồng) và 15.1% trong năm 2027 (đạt 2,834 tỷ đồng).

Bước ngoặt tài chính từ nguồn hỗ trợ của Nhà nước

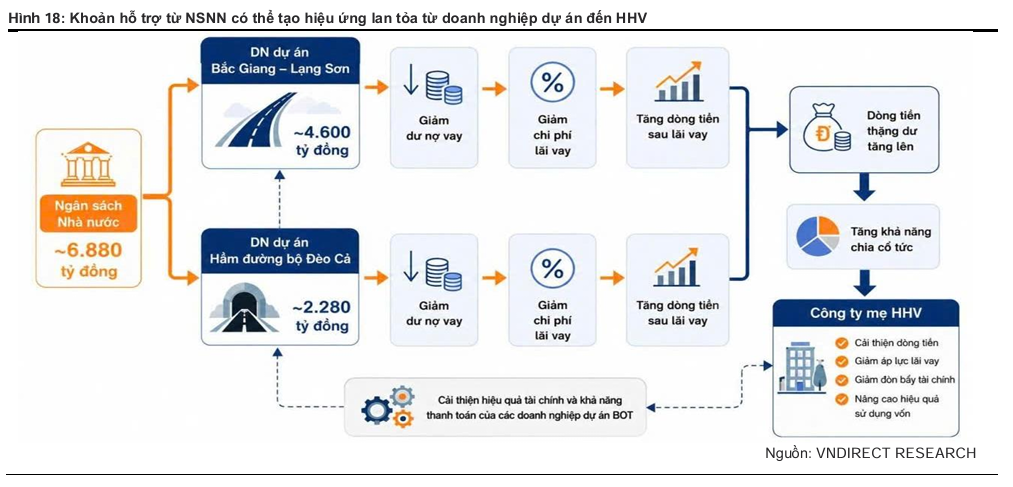

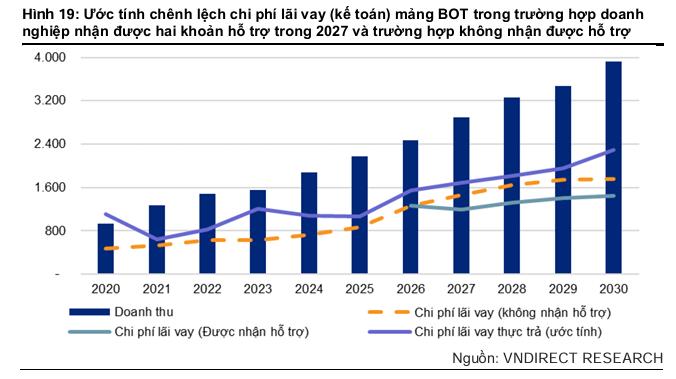

Tình hình tài chính của HHV đang có những chuyển biến tích cực nhờ việc tập trung lợi nhuận để trả nợ vay và sự tăng trưởng ổn định của mảng BOT. Đặc biệt, doanh nghiệp đang hoàn thiện thủ tục để tiếp nhận khoảng 6,900 tỷ đồng hỗ trợ từ ngân sách Nhà nước cho dự án Bắc Giang – Lạng Sơn và hầm Đèo Cả (dự kiến trong năm 2027).

Đây được coi là yếu tố tạo bước ngoặt, dự kiến giúp giảm 40% dư nợ vay trong năm 2027, cải thiện dòng tiền và đưa mảng BOT chuyển sang giai đoạn thu hoạch lợi nhuận thay vì tập trung trả nợ như trước.

Xây lắp – “Phễu” chiến lược cho mảng duy tu và bảo dưỡng

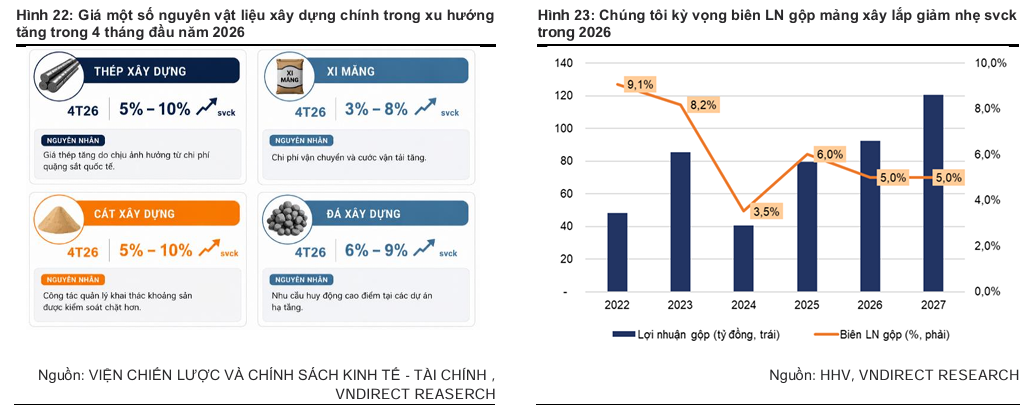

Mảng xây lắp đang trở thành động lực tăng trưởng doanh thu chính của HHV, nhờ hưởng lợi từ mục tiêu hoàn thành 5,000km cao tốc vào năm 2030. Với năng lực thi công đa dạng, HHV đã liên tục trúng nhiều gói thầu lớn trong 5 tháng đầu năm 2026, đưa tổng giá trị backlog dự kiến tăng 144% so với cùng kỳ, đạt 4,479 tỷ đồng.

Bên cạnh đó, việc HHV dự kiến nâng tỷ lệ sở hữu tại ICV Việt Nam trong năm 2026 sẽ giúp tối ưu hóa chuỗi giá trị và kiểm soát chi phí thi công hiệu quả hơn. Nhờ các yếu tố trên, doanh thu xây lắp được dự báo sẽ tăng 46% lên 1,944 tỷ đồng trong năm 2026 và tiếp tục duy trì đà tăng trưởng trong 3 năm tới.

Mặc dù giá nguyên vật liệu xây dựng (thép, xi măng, cát, đá) đều tăng trong 4 tháng đầu năm 2026 và dự báo vẫn neo cao, biên lợi nhuận gộp mảng xây lắp của HHV dự kiến chỉ giảm nhẹ 1 điểm % xuống mức 5% trong năm 2026.

Sự ổn định này nhờ vào các khung pháp lý mới như Nghị định 206/2026/NĐ-CP và 210/2026/NĐ-CP (có hiệu lực từ tháng 7/2026), giúp doanh nghiệp linh hoạt quản lý chi phí dự phòng và trượt giá, qua đó giảm thiểu rủi ro biến động thị trường.

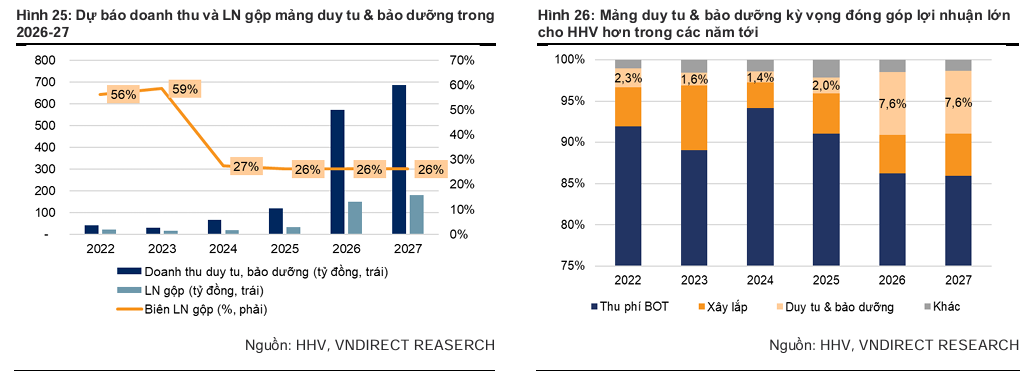

HHV đang vận dụng hiệu quả mô hình “phễu” chiến lược, trong đó các hợp đồng xây lắp đóng vai trò là “cầu nối” để doanh nghiệp tiếp cận và trúng các gói thầu duy tu & bảo dưỡng (O&M) nhờ sự am hiểu sâu sắc về kỹ thuật và cấu trúc công trình. Đây là mảng kinh doanh “nhẹ vốn” nhưng mang lại biên lợi nhuận bền vững và hấp dẫn hơn so với xây lắp.

Với tổng giá trị trúng thầu khoảng 6,000 tỷ đồng trong 5 tháng đầu năm 2026, doanh thu mảng duy tu & bảo dưỡng của HHV được dự báo sẽ tăng vọt 376% so với cùng kỳ, đạt khoảng 572 tỷ đồng trong năm 2026, đóng góp 7.6% vào cơ cấu lợi nhuận gộp của doanh nghiệp. Trong tương lai, mảng này không chỉ là nguồn thu ổn định mà còn là yếu tố then chốt giúp HHV cải thiện biên lợi nhuận hỗn hợp, đặc biệt khi số lượng công trình hoàn thành trong chu kỳ đầu tư công 2026-2030 tăng mạnh, tạo dư địa tăng trưởng lớn cho HHV.

Định giá hấp dẫn so với triển vọng tăng trưởng

VNDirect dự báo doanh thu thuần của HHV sẽ tăng 36.5% so với cùng kỳ, đạt 5,200 tỷ đồng trong năm 2026, nhờ sự tăng trưởng đồng bộ từ ba mảng kinh doanh là BOT, xây lắp và duy tu, bảo dưỡng.

Mặc dù chi phí tài chính vẫn ở mức cao, lợi nhuận từ các hoạt động cốt lõi được kỳ vọng sẽ bù đắp áp lực này, giúp lợi nhuận ròng năm 2026 tăng 14.9%, đạt 675 tỷ đồng, với mảng BOT đóng vai trò dẫn dắt nhờ lưu lượng xe tăng trưởng.

Sang năm 2027, lợi nhuận ròng dự kiến tăng 27.1% lên 858 tỷ đồng nhờ doanh thu ổn định và gánh nặng lãi vay giảm dần khi các dự án BOT đi vào giai đoạn giảm dư nợ vay.

Hiện tại, HHV đang giao dịch ở mức P/E trượt khoảng 10 lần, thấp hơn mức trung bình 13.4 lần trong giai đoạn 2023-2026. VNDirect cho rằng định giá này chưa phản ánh đầy đủ triển vọng tăng trưởng cũng như sự cải thiện về sức khỏe tài chính của doanh nghiệp trong những năm tới.

HHV – Khẳng định vị thế đầu tàu hạ tầng và kỳ vọng bứt phá định giá