Phân tích Doanh Nghiệp

Các doanh nghiệp bán lẻ như MWG, MSN, FRT đều có upside tăng giá trên 40%

Chuyển dịch sang kênh bán lẻ hiện đại và duy trì triển vọng tích cực

Thị trường bán lẻ Việt Nam trong năm 2026 ghi nhận sức chống chịu tốt cùng sự phân hóa rõ rệt giữa các ngành hàng, với dư địa lớn để kênh bán hàng hiện đại gia tăng thị phần nhờ quá trình chuẩn hóa ngành và sự thay đổi trong hành vi người tiêu dùng.

Dù tăng trưởng thực chỉ đạt 6.1% trong 5 tháng đầu năm 2026, các ngành hàng không thiết yếu như điện máy và trang sức lại ghi nhận mức tăng trưởng mạnh từ 20-50%.

Các doanh nghiệp lớn trong ngành đang tích cực mở rộng sang các khu vực ngoại ô và nông thôn, đồng thời ứng dụng dữ liệu và trí tuệ nhân tạo (AI) như những bộ khuếch đại cho hoạt động kinh doanh. Theo HSC, sự thành công trong ngành bán lẻ tại Việt Nam hiện nay phụ thuộc chủ yếu vào năng lực vận hành bài bản với con người là trung tâm.

MWG – Thế Giới Di Động: Động lực từ ĐMX và BHX

Đối với Điện Máy Xanh (ĐMX), triển vọng vẫn tích cực nhờ chu kỳ nâng cấp thiết bị và xu hướng cao cấp hóa sản phẩm, với các ngành hàng giá trị cao như máy tính xách tay và iPhone đóng góp đáng kể vào doanh thu và khả năng sinh lời.

ĐMX tiếp tục tận dụng hệ sinh thái mua trước trả sau thông qua quan hệ đối tác tài chính lâu năm và tệp 20 triệu người dùng để gia tăng thị phần. Trong khi đó, chuỗi Bách Hóa Xanh (BHX) đã bước vào giai đoạn mở rộng nhanh, đặc biệt là tại miền Bắc, nơi hạ tầng chuỗi cung ứng sẵn có của MWG hỗ trợ đáng kể cho quá trình thâm nhập.

Hiệu quả vận hành tại cấp cửa hàng của BHX cải thiện rõ rệt, với biên lợi nhuận thuần duy trì trong khoảng 3-3.5%. Dù chưa có mốc thời gian cụ thể để BHX vượt ĐMX về đóng góp EBIT, BLĐ khẳng định BHX đang giành thêm thị phần từ kênh bán lẻ truyền thống nhờ khả năng vận hành vượt trội. Bên cạnh đó, chuỗi nhà thuốc An Khang cũng đang trên lộ trình đạt điểm hòa vốn trong năm nay khi lỗ thuần liên tục thu hẹp.

HSC duy trì triển vọng rất tích cực cho các cổ phiếu tiêu dùng cốt lõi trong danh sách khuyến nghị cho phần còn lại của năm 2026.

Mặc dù câu chuyện của từng doanh nghiệp có sự khác biệt, điểm chung là tất cả đều tập trung mạnh vào năng lực vận hành, cao cấp hóa sản phẩm, thâm nhập các khu vực tăng trưởng cao và ứng dụng công nghệ.

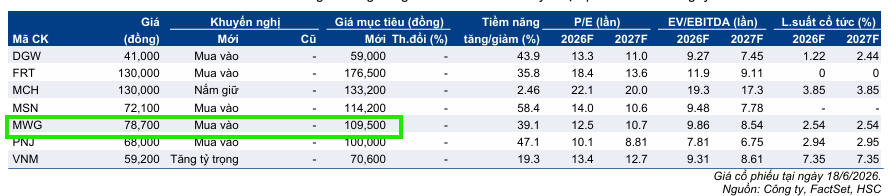

Các cổ phiếu như MWG, MSN và PNJ hiện được HSC xếp hạng là những lựa chọn hàng đầu. Theo bảng dữ liệu từ HSC, MWG được khuyến nghị “Mua vào” với giá mục tiêu 109,500 đồng/cp, với tiềm năng tăng trưởng 39.1% so với mức giá tại ngày 18/6/2026.

MSN: Masan Hi-Tech Materials và bước ngoặt chuyển dịch từ dòng tiền mạnh sang lợi nhuận đột biến

Trong quá khứ, Masan Hi-Tech Materials (MHT) sở hữu dòng tiền hoạt động mạnh mẽ với EBITDA duy trì ổn định khoảng 120 triệu USD nhưng lợi nhuận ròng chịu áp lực lớn bởi đòn bẩy tài chính cao, chi phí khấu hao lớn và chi phí lãi vay hàng năm dao động 60-70 triệu USD trên khoản nợ lịch sử hơn 500 triệu USD. Tuy nhiên, bối cảnh thị trường đã thay đổi toàn diện khi giá vonfram tăng vọt gấp 10 lần lên mức đỉnh lịch sử khoảng 3,000 USD/mtu nhờ nhu cầu bán dẫn và quốc phòng tăng cao kết hợp sự khan hiếm nguồn cung toàn cầu. Với mặt bằng giá mới, ban lãnh đạo kỳ vọng doanh thu cả năm 2026 của MHT sẽ bứt phá vượt ngưỡng 1 tỷ USD và lợi nhuận thuần đạt hơn 150 triệu USD, tạo điều kiện thuận lợi cho lộ trình IPO công ty con này để Masan tái tập trung nguồn lực vào mảng tiêu dùng cốt lõi.

Tài sản đẳng cấp thế giới tại mỏ Núi Pháo và tiềm năng mở rộng vùng khai thác: Tài sản cốt lõi của MHT là mỏ đa kim Núi Pháo hiện xử lý khoảng 3.5 triệu tấn quặng mỗi năm với tuổi thọ còn lại khoảng 10 năm, đồng thời đang tối ưu hóa chi phí bằng cách chuyển dần hoạt động sang khai trường phía tây. Triển vọng dài hạn của mỏ được củng cố mạnh mẽ khi quy hoạch khoáng sản quốc gia mở rộng thêm khu vực Núi Pháo và mỏ Núi Chiêm với tổng tài nguyên tiềm năng lên đến 115 triệu tấn vonfram đa kim, đảm bảo duy trì hoạt động chế biến sâu trong 20 đến 30 năm tới. Sở hữu công nghệ hiện đại đạt hệ số sẵn sàng 94%, MHT có lợi thế kỹ thuật độc nhất khi chế biến hiệu quả loại quặng cấp thấp chỉ chứa 6% vonfram với tỷ lệ thu hồi đạt 63-64%, thiết lập rào cản gia nhập ngành cực lớn đối với các đối thủ toàn cầu.

Lợi thế vượt trội từ năng lực tinh luyện chuyên sâu và thương mại tích hợp: MHT đã tiến hóa thành công từ một doanh nghiệp khai thác thuần túy sang nền tảng tích hợp khai thác, tinh luyện và thương mại toàn cầu, trong đó mảng tinh luyện các hóa chất vonfram như APT hay oxide tạo ra biên lợi nhuận vượt trội từ 10% đến 20%. Là một trong số ít nhà tinh luyện vonfram quy mô lớn ngoài Trung Quốc, MHT đảm bảo chuỗi cung ứng bằng cách thu mua 70% nguyên liệu đầu vào từ 20 mỏ quốc tế và áp dụng cơ chế giá thả nổi theo Fastmarkets để hưởng lợi trọn vẹn từ chu kỳ tăng giá. Mảng thương mại hoạt động trên cơ sở mua bán đối ứng ngay sau khi chốt hợp đồng giúp triệt tiêu rủi ro biến động giá hàng hóa, mở ra dư địa giảm nhanh tỷ lệ nợ ròng/EBITDA xuống dưới 1 lần và thực hiện các đợt chia cổ tức lớn cho cổ đông trong tương lai.

MCH: Triển vọng nửa cuối năm 2026 và bức tranh nhu cầu phân hóa: Tăng trưởng của MCH đang dịch chuyển sang giai đoạn bình thường hóa sau tháng 4 đặc biệt khả quan, phản ánh rõ nét xu hướng phân hóa tiêu dùng theo mô hình hình chữ K. Phân khúc cao cấp tiếp tục thể hiện sức chống chịu vững chắc, trong khi phân khúc đại chúng và bình dân chịu áp lực lớn từ lạm phát và thắt chặt chi tiêu. Bất chấp các thách thức, công ty vẫn đi đúng lộ trình đạt mức tăng trưởng doanh thu và lợi nhuận 11–15% trong nửa đầu năm, đồng thời tự tin hoàn thành mục tiêu tăng trưởng 15% cho cả năm 2026 nhờ động lực từ xu hướng cao cấp hóa. Thay vì ưu tiên các chương trình khuyến mãi ngắn hạn gây bào mòn biên lợi nhuận, MCH tập trung nguồn lực vào các khoản đầu tư tiếp thị tổng thể và xây dựng tài sản thương hiệu dài hạn.

Chiến lược giá bán linh hoạt và dư địa tăng trưởng cao cấp hóa: Việc triển khai thành công các đợt tăng giá chọn lọc ở phân khúc cao cấp trong nửa đầu năm mà không ảnh hưởng đến sản lượng đã củng cố dư địa điều chỉnh giá của MCH trong nửa cuối năm 2026. Năng lực định giá của công ty được phát huy mạnh mẽ nhất ở các ngành hàng nắm giữ vị thế dẫn dắt tuyệt đối như nước mắm và mì ăn liền cao cấp, trong khi việc tăng giá ở phân khúc đại chúng được tính toán thận trọng theo động thái đối thủ. Tất cả các đợt điều chỉnh giá đều gắn liền với việc cải tiến công thức và nâng cấp sản phẩm. Dư địa tăng trưởng dài hạn của công ty còn rất lớn khi các dòng sản phẩm cao cấp hiện mới chỉ chiếm khoảng 15% quy mô toàn thị trường, mở đường cho chiến lược gia tăng tỷ lệ thâm nhập và tạo ra các dịp tiêu dùng mới.

Triển vọng tăng trưởng chi tiết theo các ngành hàng cốt lõi: Ngành hàng gia vị dự kiến tiếp tục dẫn dắt tăng trưởng toàn ngành ở mức 10–15%, trong đó nước mắm tăng trưởng 7–10% và tương ớt cùng các gia vị khác tăng trưởng 15%. Đối với mảng thực phẩm tiện lợi, Omachi là động lực tăng trưởng cốt lõi với mục tiêu tăng trưởng ít nhất 10–15% nhờ định vị phân khúc cao cấp không có đối thủ cạnh tranh gay gắt và tỷ suất lợi nhuận gộp vượt mức 50%. Mì Kokomi tăng trưởng vừa phải ở mức 5–10% nhằm bảo vệ thị phần phân khúc đại chúng và tối ưu hóa lợi thế quy mô sản xuất. Mảng đồ uống ghi nhận bước chuyển dịch mang tính bản lề khi hợp tác với các đối tác R&D bên ngoài để tăng tần suất ra mắt sản phẩm mới theo triết lý học lẹ và mở rộng nhanh, hướng tới mục tiêu tăng trưởng 5–10% hoặc có thể bứt phá lên 20–30% nếu có sản phẩm đột phá. Mảng hóa mỹ phẩm đặt mục tiêu mở rộng thị phần từ 6–8% lên mức 20–30% trong dài hạn, chấp nhận hy sinh tỷ suất lợi nhuận ngắn hạn và kỳ vọng đạt tỷ suất EBITDA khoảng 10%.

Sáng kiến chiến lược Retail Supreme và tối ưu hóa chi phí phục vụ: Nhờ kênh bán hàng truyền thống hồi sinh và ổn định trở lại, MCH dịch chuyển trọng tâm sang sáng kiến Retail Supreme nhằm nâng cao hiệu quả bán chéo và chất lượng thực thi tại điểm bán. Sáng kiến này ứng dụng dữ liệu để theo dõi doanh thu cửa hàng, kiểm soát kệ hàng qua hình ảnh định kỳ từ nhà bán lẻ nhằm tăng số lượng mã hàng bình quân trên mỗi điểm bán. Đáng chú ý, chi phí phục vụ tổng thể của công ty vẫn được duy trì ổn định so với trước đây do MCH đã chủ động giảm chi tiêu cho các chương trình khuyến mại thương mại để chuyển sang tăng cường đầu tư vào nhân sự bán hàng trực tiếp tại thực địa.

Định hướng hoạt động M&A và chiến lược kinh doanh quốc tế: Trong bối cảnh thị trường nội địa ít cơ hội M&A hấp dẫn, MCH ưu tiên các mô hình liên doanh, nhượng quyền và hợp tác chiến lược, đặc biệt là trong ngành hàng đồ uống. Đối với thị trường quốc tế, công ty chuyển đổi từ xuất khẩu thuần túy sang tự xây dựng thương hiệu thực địa tại các thị trường chọn lọc, lấy Campuchia làm thị trường thí điểm thông qua các sản phẩm nội địa hóa và mạng lưới phân phối chuyên biệt. Mảng xuất khẩu hiện duy trì đà tăng trưởng trên 20% mỗi năm và đóng góp 5% doanh thu, hướng tới nâng tỷ trọng đóng góp lên mức 10–20% trong dài hạn. Trong kịch bản cơ sở, MCH dự kiến đạt tốc độ tăng trưởng chung 11–15% và có thể bứt phá lên 17–19% nếu tối ưu hóa thành công hai mảng đồ uống và hóa mỹ phẩm.

Chuỗi Long Châu của FRT: Dư địa tăng trưởng vẫn còn lớn

FRT dự kiến duy trì đà tăng trưởng doanh thu và lợi nhuận vững chắc trong Q2/2026, dù nhu cầu tiêu dùng từ tháng 6 có dấu hiệu suy yếu do áp lực lạm phát. Để giảm thiểu rủi ro vĩ mô và chi phí logistic, công ty đã chủ động tích trữ hàng tồn kho cho cả hai mảng kinh doanh nhằm bảo vệ tỷ suất lợi nhuận.

Long Châu tiếp tục là động lực tăng trưởng chính thông qua mở rộng mạng lưới, với mục tiêu mở mới 400-450 cửa hàng trong năm 2026 và tầm nhìn dài hạn vượt 3,000 cửa hàng cùng tỷ suất lợi nhuận thuần 4-5%. Tập đoàn đang phát triển hệ sinh thái chăm sóc sức khỏe số, bao gồm nhà thuốc, trung tâm tiêm chủng và dịch vụ chăm sóc sức khỏe khác, đồng thời cải thiện chi phí thu mua nhờ tăng tỷ trọng mua hàng trực tiếp từ nhà sản xuất. Mảng tiêm chủng được tập trung để ưu tiên khả năng sinh lời với kế hoạch mở mới 50 trung tâm trong năm 2026.

FPT Shop ưu tiên khả năng sinh lời bền vững hơn là mở rộng, duy trì hơn 600 cửa hàng và kỳ vọng sự phục hồi nhờ chu kỳ thay thế thiết bị cùng xu hướng nâng cấp đáp ứng AI. Ngành hàng điện tử tiêu dùng đang tăng trưởng nhanh, được xem là động lực tương lai mà không đòi hỏi vốn đầu tư lớn nhờ tận dụng mô hình logistic trục chính-vệ tinh. Ngoài ra, dịch vụ tài chính, nhà mạng di động ảo và các cơ hội như drone nông nghiệp đang được triển khai để tạo các nguồn tăng trưởng mới, tận dụng lợi thế từ tệp khách hàng kết hợp và dữ liệu để bán chéo. Nhìn chung, FRT đang chuyển mình thành hệ sinh thái tiêu dùng đa lĩnh vực, tập trung vào quy mô và thu hút khách hàng thay vì tối đa hóa tỷ suất lợi nhuận ngắn hạn.