Phân tích Doanh Nghiệp

VGI: 10 quý liên tiếp tăng trưởng trên 20%, mảng ví điện tử tăng trưởng 20%-40% so với cùng kỳ

VGI lập kỷ lục mới về quy mô và tăng trưởng trong Quý 1/2026

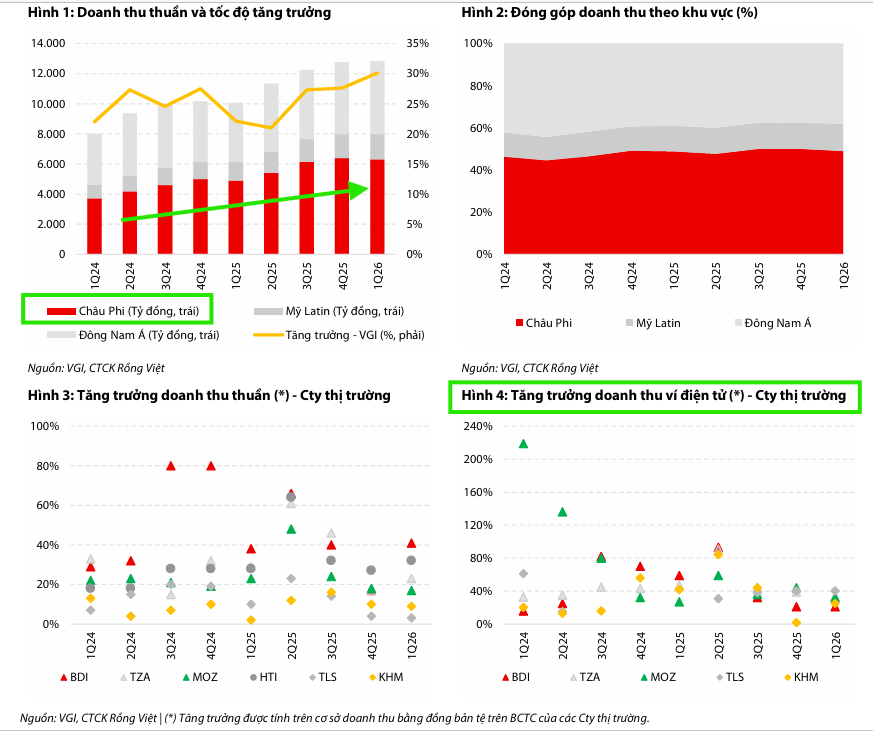

Trong quý 1/2026, Tổng CTCP Đầu tư Quốc tế Viettel (Viettel Global, VGI) đã ghi nhận kết quả kinh doanh đầy ấn tượng với doanh thu thuần đạt 12,568 tỷ đồng, tăng 30.1% so với cùng kỳ năm trước.

Đây là mức tăng trưởng doanh thu cao nhất trong vòng 3 năm qua, đánh dấu chuỗi 10 quý liên tiếp doanh nghiệp duy trì tốc độ tăng trưởng trên 20%.

Động lực chính cho đà tăng trưởng này đến từ việc gia tăng số lượng thuê bao mới, cải thiện giá cước tại các thị trường trọng điểm và sự đóng góp tích cực từ mảng ví điện tử, với mức tăng trưởng từ 20% đến 40% so với cùng kỳ.

Về lợi nhuận, VGI ghi nhận lợi nhuận sau thuế của cổ đông công ty mẹ đạt 1,795 tỷ đồng, một sự cải thiện lớn so với mức lỗ 32 tỷ đồng của quý 1/2025.

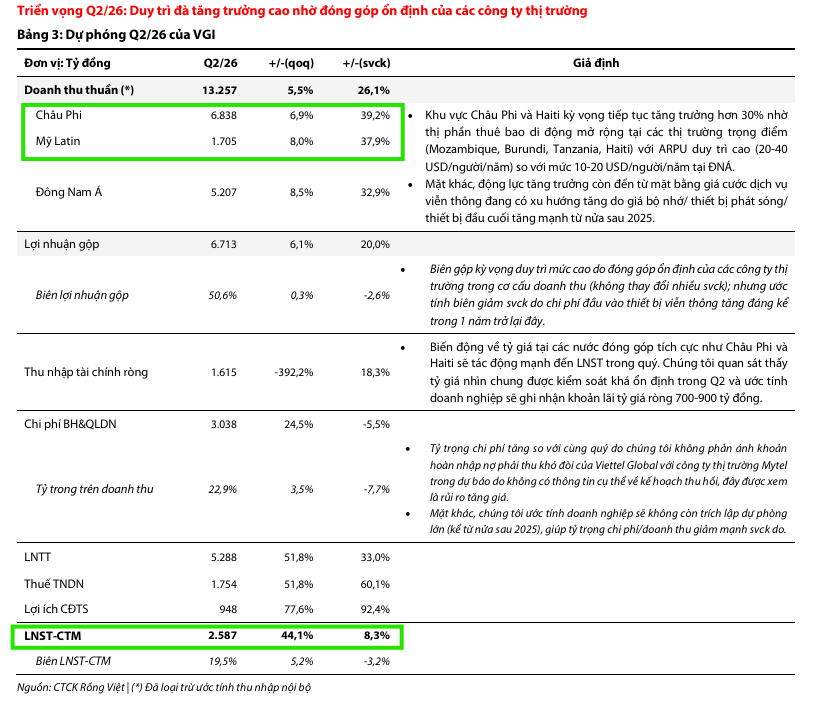

VDSC dự phóng LNST quý 2 tăng trưởng nhẹ +8% yoy (do nền cao năm ngoái), đạt 2,587 tỷ đồng, nhưng tăng trưởng mạnh 44% so với quý 1. VDSC cũng dự phóng doanh thu thuần đạt 13,257 tỷ đồng (+26.1% yoy), dẫn đầu trong đóng góp tăng trưởng doanh thu quý tiếp tục từ thị trường Châu Phi và Haiti với ước tính tăng trưởng lần lượt 39% và 37% yoy, Đông Nam Á +32% yoy.

Động lực từ thị trường quốc tế và tối ưu hóa chi phí

Xét về địa lý, khu vực Châu Phi và Mỹ Latinh tiếp tục đóng vai trò là động lực dẫn dắt với tỷ trọng doanh thu lần lượt là 50% và 13%.

Các thị trường này vẫn còn dư địa khai thác lớn do chi phí tiếp cận dịch vụ viễn thông còn cao và công nghệ 4G đang dần phổ cập, trong khi 5G hứa hẹn mở ra tiềm năng tăng trưởng trong tương lai.

Bên cạnh đó, hiệu quả hoạt động của VGI được cải thiện rõ rệt nhờ việc tiết giảm đáng kể chi phí bán hàng và quản lý doanh nghiệp, giảm 11.4% so với cùng kỳ.

Việc hoàn nhập dần các khoản nợ khó đòi từ thị trường Myanmar và giảm trích lập dự phòng là yếu tố quan trọng giúp biên lợi nhuận hoạt động được củng cố. Ngoài ra, nguồn thu nhập từ lãi tiền gửi và cho vay cũng giúp bù đắp đáng kể các khoản lỗ tỷ giá, đóng góp vào sự ổn định của kết quả kinh doanh tổng thể.

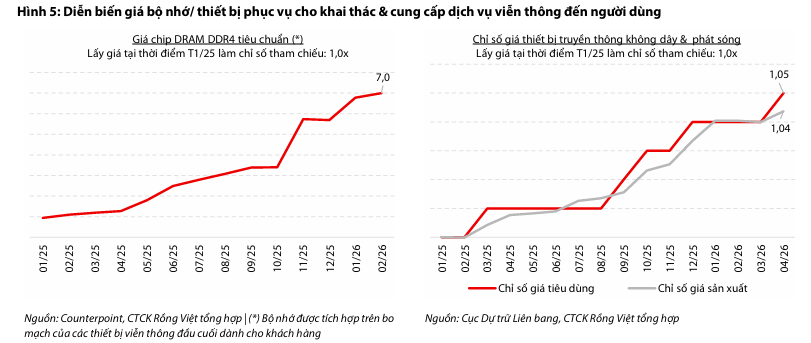

Lợi nhuận gộp quý 1/2026 của VGI đạt 6,329 tỷ đồng, tăng 27.5% so với cùng kỳ, tương ứng với biên lợi nhuận 50.4%. Mặc dù biên lợi nhuận vẫn ở mức cao, VDSC đánh giá kết quả này chưa tối ưu và có dư địa cải thiện khi tệp thuê bao tiếp tục mở rộng. Sự sụt giảm biên lợi nhuận so với cùng kỳ chủ yếu do áp lực từ chi phí đầu vào thiết bị viễn thông và hạ tầng tăng mạnh trong năm 2025 và kéo dài sang năm 2026.

Triển vọng tích cực và hoạt động bổ trợ

Với 7 trên 9 thị trường đã hoàn vốn, VGI đang tập trung đẩy mạnh mở rộng và khai thác dịch vụ. Cho cả năm 2026, VDSC dự phóng doanh thu thuần của VGI đạt 52,304 tỷ đồng (+18.4% so với cùng kỳ) và lợi nhuận sau thuế ước đạt 10,475 tỷ đồng (+12.3% so với cùng kỳ).

Đáng chú ý, trong quý 2/2026, VGI đã thông qua chủ trương bán các thiết bị IP Juniper và Cisco cho hai công ty con là Viettel Cambodia và Movitel với tổng giá trị hơn 11.8 triệu USD, phản ánh sự phối hợp chặt chẽ trong hệ sinh thái.

Bên cạnh đó, doanh nghiệp cũng đã bắt đầu triển khai hoạt động logistics tại Lào và Campuchia trong quý 2/2026, dù mức độ đóng góp chưa được phản ánh cụ thể trong các dự báo hiện tại.

Quan điểm và khuyến nghị đầu tư của VDSC

VDSC giữ quan điểm tích cực đối với VGI nhờ pha tăng trưởng bền vững và nền tảng vận hành vững chắc. VDSC đưa ra giá mục tiêu 12 tháng cho cổ phiếu VGI là 99,300 đồng/cổ phiếu.

Kết hợp với cổ tức tiền mặt kỳ vọng 3,300 đồng/CP, VDSC đưa ra khuyến nghị “Tích lũy” với tổng tỷ suất sinh lời kỳ vọng đạt 17.4% so với mức giá đóng cửa ngày 24/06/2026.

Mặc dù thị trường viễn thông có xu hướng giảm ARPU (doanh thu trung bình trên mỗi người dùng) trong dài hạn khi công nghệ trở nên phổ biến, VGI hiện vẫn hưởng lợi từ mặt bằng giá cước tăng do chi phí đầu vào về thiết bị và bộ nhớ cao.