Phân tích Doanh Nghiệp

VIB: lợi nhuận trước thuế quý 2 dự báo giảm 2% so với cùng kỳ, đạt hơn 2,500 tỷ đồng

Lợi nhuận trước thuế quý 2 dự báo chịu áp lực giảm

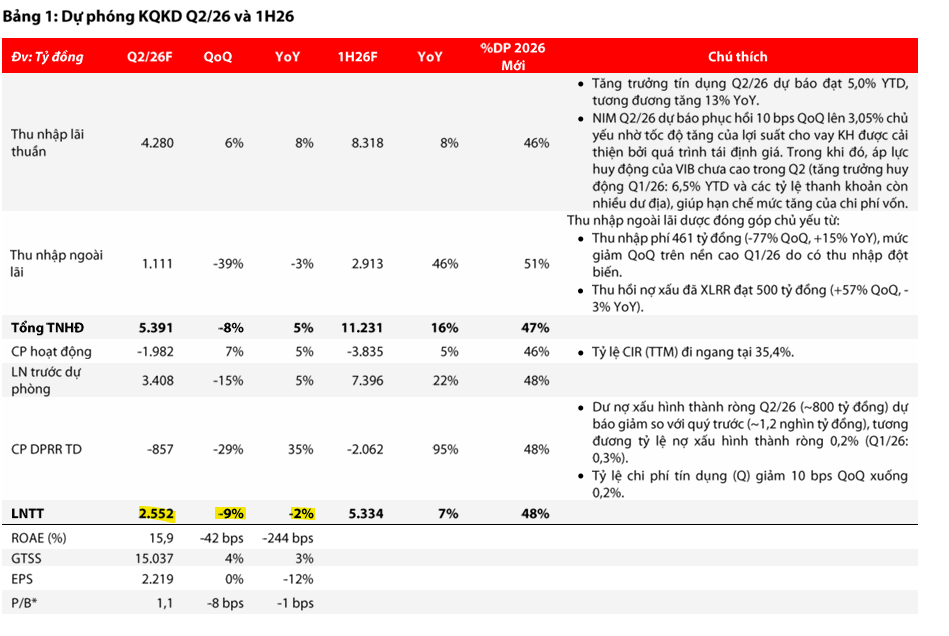

Theo báo cáo cập nhật của Chứng khoán Rồng Việt (VDSC), lợi nhuận trước thuế quý 2 năm 2026 của Ngân hàng TMCP Quốc tế Việt Nam (VIB) được dự báo đạt hơn 2,500 tỷ đồng, tương ứng với mức giảm 9% so với quý trước và giảm 2% so với cùng kỳ năm ngoái.

Lũy kế trong 6 tháng đầu năm 2026, lợi nhuận trước thuế của ngân hàng ước tính đạt 5,300 tỷ đồng, tăng 7% so với cùng kỳ, qua đó hoàn thành khoảng 48% kế hoạch dự phóng cả năm.

Trong khi đó, góc nhìn của MBS lạc quan hơn. Theo đó, tăng trưởng tín dụng cuối quý 2 năm 2026 dự báo đạt 8.2% so với đầu năm, tương đương mức tăng 7% so với cuối quý 1. Biên lãi ròng (NIM) được duy trì quanh mức 2.9% và tỷ lệ chi phí trên thu nhập (CIR) giữ ổn định khoảng 33%.

Chi phí trích lập dự kiến giảm 21% so với quý trước nhưng tăng 50% so với cùng kỳ do nền thấp trong quý 2 năm 2025. Kết quả, lợi nhuận trước thuế quý 2 năm 2026 ước đạt 2,763 tỷ đồng, tăng 5.6% so với cùng kỳ. Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế dự báo đạt 5,566 tỷ đồng, tăng 11% so với cùng kỳ và hoàn thành 48% kế hoạch cả năm.

VCBS dự báo lợi nhuận trước thuế quý 2 năm 2026 của VIB đạt 2,725 tỷ đồng, tăng 5% so với cùng kỳ. Với động lực chủ yếu từ phân khúc khách hàng cá nhân (cho vay mua nhà, ô tô và thẻ tín dụng) cùng việc gia tăng cho vay trung dài hạn, tăng trưởng tín dụng cả năm 2026 của VIB kỳ vọng đạt 15.1%.

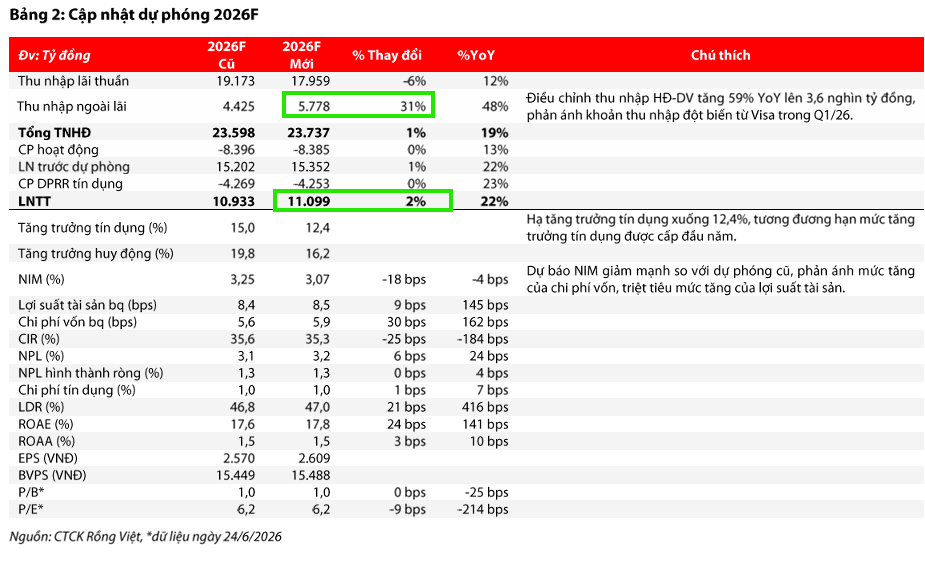

Ngoài ra, thu nhập ngoài lãi được hỗ trợ bởi sự phục hồi từ phí dịch vụ, thẻ, bảo hiểm và thu hồi nợ xấu. Chất lượng tài sản dự kiến cải thiện nhờ kiểm soát chặt tín dụng bất động sản và đẩy mạnh cho vay sản xuất. Cả năm 2026, lợi nhuận trước thuế của VIB được dự báo đạt 10.550 tỷ đồng, tăng 16%.

Bảng so sánh dự phóng của các CTCK về LNTT quý 2 của VIB

| Công ty chứng khoán | LNTT quý 2/2026 (Tỷ đồng) | Thay đổi so với cùng kỳ |

|

VDSC |

2,552 | -2% |

| VCBS | 2,725 | +5% |

| MBS | 2,763 | +5.6% |

Đà tăng trưởng tín dụng và sự phục hồi của biên lãi ròng

Trong quý 2 năm 2026, VDSC kỳ vọng hoạt động cho vay của VIB sẽ có sự tăng tốc, với dự báo tăng trưởng đạt 5% so với đầu năm.

Bên cạnh đó, biên lãi ròng (NIM) được kỳ vọng phục hồi 10 điểm cơ bản so với quý trước, lên mức 3.05%, nhờ tốc độ tăng của lợi suất cho vay khách hàng được cải thiện thông qua quá trình tái định giá.

Những yếu tố này góp phần giúp thu nhập lãi thuần của ngân hàng tăng 6% so với quý trước và 8% so với cùng kỳ, đóng vai trò dẫn dắt sự tăng trưởng tổng thu nhập hoạt động.

Sự sụt giảm từ thu nhập ngoài lãi

Trái ngược với sự cải thiện từ thu nhập lãi, thu nhập ngoài lãi của VIB trong quý 2 dự kiến chỉ đi ngang so với cùng kỳ và sụt giảm mạnh 39% so với quý trước.

Nguyên nhân chính của sự sụt giảm này là do ngân hàng không còn ghi nhận khoản thu nhập đột biến từ phí dịch vụ như đã có trong quý 1 năm 2026. Cụ thể, thu nhập phí trong quý 2 ước đạt 461 tỷ đồng, phản ánh mức giảm trên nền cao của giai đoạn trước.

Triển vọng thận trọng trong nửa cuối năm 2026

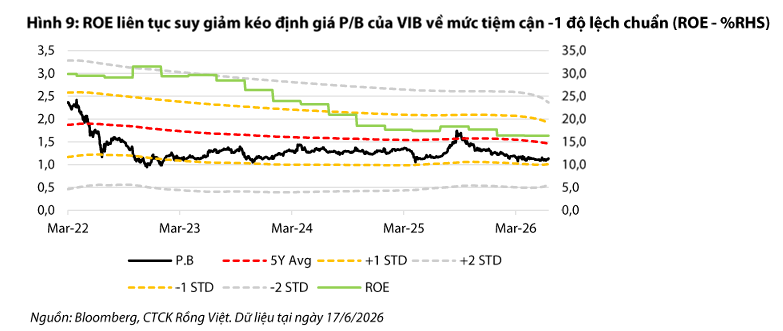

Mặc dù chất lượng tài sản có dấu hiệu cải thiện với tỷ lệ nợ xấu hình thành ròng dự báo giảm trong quý 2, VDSC vẫn duy trì quan điểm thận trọng đối với VIB.

Trong bối cảnh môi trường lãi suất duy trì ở mức cao, áp lực lên biên lãi ròng và chất lượng tài sản được cho là sẽ còn tiếp diễn trong phần còn lại của năm 2026, qua đó hạn chế dư địa tái định giá cổ phiếu.

Với các giả định cập nhật, VDSC đã hạ P/B mục tiêu từ 1.3x xuống 1.2x và đưa ra giá mục tiêu cho cổ phiếu VIB là 17,900 đồng, đồng thời duy trì khuyến nghị Tích lũy.

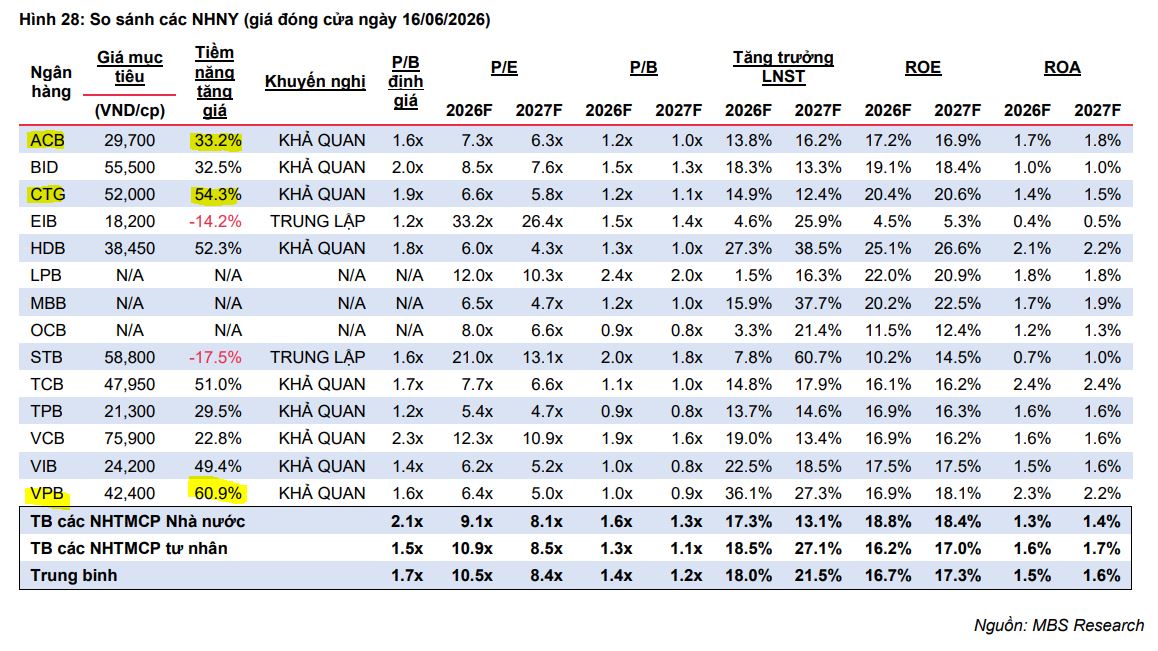

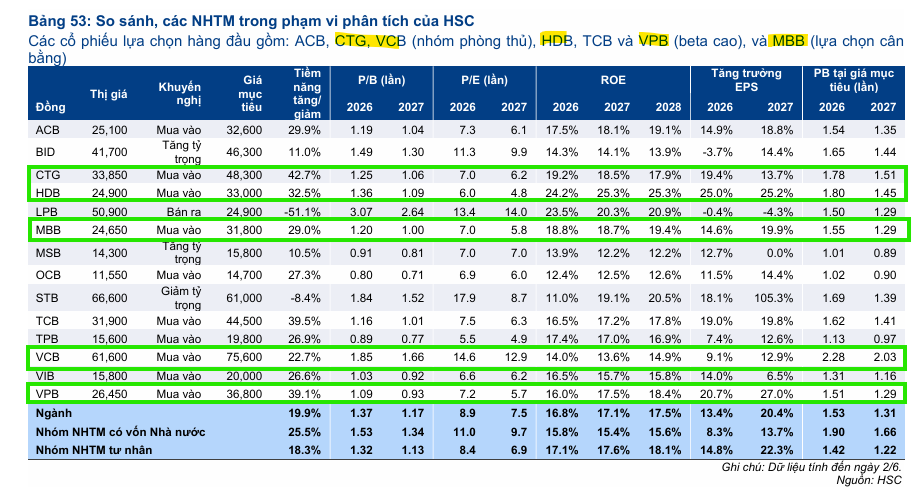

Trong báo cáo ngành ngân hàng tháng 6, MBS đưa ra giá mục tiêu 24,200 đồng, tương ứng upside 49.4% đối với cổ phiếu VIB. Trong khi đó, HSC đưa ra giá mục tiêu 20,000 đồng, tương ứng upside 27%.