Phân tích Doanh Nghiệp

TPB: P/B 1 lần đã phản ánh cho vụ trái phiếu BCG. Năm 2026 kiến tạo lại tăng trưởng

Kết quả kinh doanh: TPBank dự kiến lợi nhuận trước thuế quý 2/2026 đạt 2,300 tỷ đồng, tăng 14% so với cùng kỳ, hoàn thành 43% kế hoạch năm. Tăng trưởng tín dụng đạt 10% từ đầu năm, nhưng huy động vốn tăng chậm và NIM bị thu hẹp do chi phí vốn cao.

Thách thức ngắn hạn: Ngân hàng đối mặt với áp lực thanh khoản khi tiền gửi giảm 4.3%, LDR thuần lên tới 117%. Nợ xấu tăng mạnh lên 2.17%, tỷ lệ bao phủ nợ xấu giảm xuống 58.4%, phản ánh bộ đệm dự phòng mỏng đi đáng kể.

Triển vọng và khuyến nghị: MAS dự báo lợi nhuận trước thuế cả năm 2026 đạt 10,211 tỷ đồng (+10.9% YoY), nhờ thu nhập lãi thuần và dịch vụ tăng trưởng. Dù còn áp lực nợ xấu và chi phí dự phòng, MAS vẫn khuyến nghị tăng tỷ trọng cổ phiếu TPB với giá mục tiêu 18,600 đồng/cp (P/B dự phóng 0.96 lần)

Lợi nhuận quý 2 dự kiến tăng 14% so với cùng kỳ

Sau kết quả kinh doanh quý 1 tương đối trầm lắng khi lợi nhuận trước thuế duy trì ở mức đi ngang, đạt 2,106 tỷ đồng, giảm nhẹ 0.1% so với cùng kỳ năm trước, MBS ước tính lợi nhuận quý 2 cải thiện với LNTT tăng trưởng 14% so với cùng kỳ, đạt 2,300 tỷ đồng,

Theo MBS, Tăng trưởng tín dụng TPB cuối quý 2/2026 dự kiến đạt 10% từ đầu năm, song huy động vẫn tăng trưởng chậm. Biên lãi ròng (NIM) được dự báo giảm so với cùng kỳ do chi phí vốn neo cao, dù thu nhập lãi thuần vẫn kỳ vọng tăng 15%.

Ngoài ra, thu nhập ngoài lãi từ dịch vụ và hoạt động khác tiếp tục là động lực hỗ trợ, trong khi chi phí trích lập dự phòng tăng 16%. Kết quả, lợi nhuận trước thuế quý 2/2026 dự kiến đạt 2,300 tỷ đồng, tăng 14% so với cùng kỳ và hoàn thành 43% kế hoạch năm.

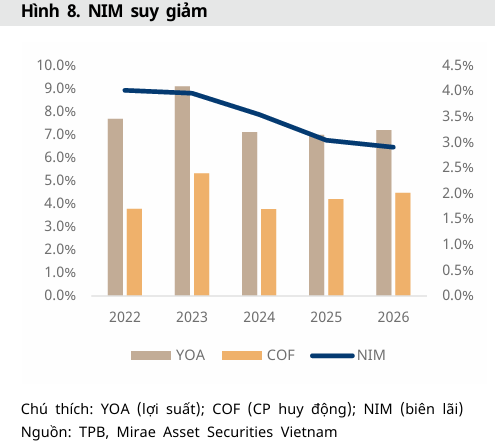

Áp lực thu hẹp biên lãi thuần và rào cản thanh khoản

Một trong những điểm đáng lưu ý được MAS chỉ ra là biên lãi thuần (NIM) của TPBank đang trong xu hướng thu hẹp rõ rệt. NIM tính trong 12 tháng gần nhất (TTM) đã giảm xuống còn 2.98%, tương đương mức giảm 66 điểm cơ bản so với cùng kỳ năm trước do chi phí vốn (CoF) tăng nhanh lên mức 4.64% trong khi lợi suất tài sản sinh lãi giảm nhẹ xuống 7.4%.

Bên cạnh đó, tỷ lệ tiền gửi không kỳ hạn (CASA) của ngân hàng cũng sụt giảm còn 17.4% so với mức 19% tại quý 1 năm ngoái.

Tình hình thanh khoản của TPBank đang gặp áp lực nhất định khi tiền gửi khách hàng giảm 4.3% kể từ đầu năm, khiến dư nợ cho vay vượt quá cơ sở huy động và đẩy tỷ lệ LDR thuần lên mức cao 117%.

Trước những diễn biến này, MAS dự báo áp lực chi phí huy động sẽ tiếp tục duy trì trong nửa cuối năm, dẫn đến dự phóng NIM cả năm 2026 của TPBank sẽ hạ xuống mức 2.7%.

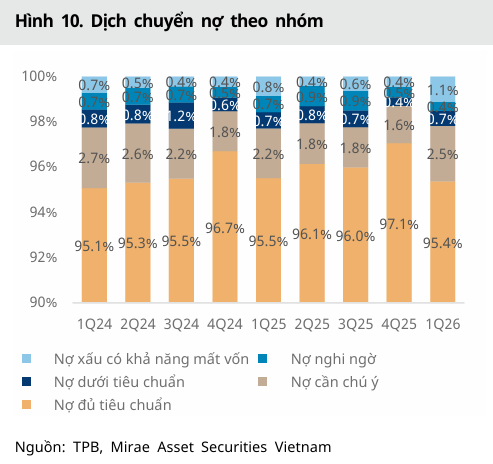

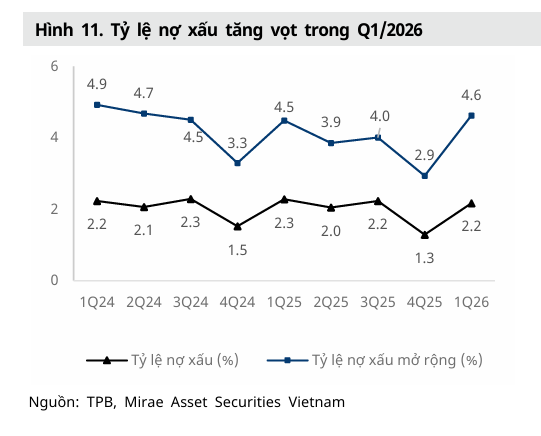

Thử thách ngắn hạn từ sự suy giảm chất lượng tài sản

MAS đánh giá sự suy giảm chất lượng tài sản là mối lo ngại lớn nhất đối với TPBank trong ngắn hạn. Tỷ lệ nợ xấu (từ nhóm 3 đến nhóm 5) của ngân hàng đã tăng mạnh lên mức 2.17% so với mức 1.30% được ghi nhận vào cuối năm 2025.

Đồng thời, tỷ lệ nợ xấu mở rộng (bao gồm từ nhóm 2 đến nhóm 5) cũng leo mốc 4.62%. Do áp lực nợ xấu tăng cao, tỷ lệ bao phủ nợ xấu (LLR) của TPBank đã sụt giảm nghiêm trọng xuống còn 58.4%, giảm tới 33 điểm phần trăm so với quý trước, phản ánh bộ đệm dự phòng của ngân hàng đang mỏng đi đáng kể và cần sớm được bổ sung.

Tuy nhiên, MAS cũng đưa ra dự báo mang tính tích cực rằng chất lượng tài sản của TPBank sẽ dần được chuẩn hóa từ vùng đỉnh của quý 1 và tỷ lệ nợ xấu kỳ vọng sẽ hạ về mức 1.8% vào thời điểm cuối năm 2026.

Sự chuyển dịch cơ cấu nguồn vốn sau thương vụ hợp nhất Chứng khoán TPS

Điểm nhấn đáng chú ý trên bảng cân đối kế toán của TPBank là khoản lợi nhuận thuộc về cổ đông không kiểm soát đạt mức 3,735 tỷ đồng. Con số này phản ánh phần sở hữu 49% tại Công ty Cổ phần Chứng khoán Tiên Phong (TPS) không thuộc về ngân hàng mẹ, sau khi TPBank thực hiện nâng tỷ lệ sở hữu tại đơn vị này lên 51% để nắm quyền chi phối.

Sự kiện này đi kèm với đợt phát hành tăng vốn điều lệ của TPS lên mức 6,239 tỷ đồng. Nguồn vốn mới được định hướng phân bổ chủ yếu cho hoạt động cho vay ký quỹ margin với tỷ trọng chiếm 60%, trong khi hoạt động đầu tư chứng khoán chiếm 30% và mảng tự doanh chiếm 10%, hứa hẹn sẽ mang lại động lực tăng trưởng mới cho thu nhập ngoài lãi của ngân hàng trong tương lai.

Mối liên hệ giữa TPBank (TPB) và hệ sinh thái Bamboo Capital (BCG) từng là tâm điểm gây áp lực lên cổ phiếu ngân hàng này trong năm 2025. Rủi ro xuất phát từ hai khía cạnh chính: thứ nhất, TPBank là một trong những chủ nợ lớn cấp tín dụng cho các doanh nghiệp thuộc BCG; thứ hai, công ty con của ngân hàng là Chứng khoán Tiên Phong (TPS – mã ORS) đóng vai trò tư vấn, đăng ký và lưu ký cho nhiều lô trái phiếu của nhóm BCG. Khi lãnh đạo cấp cao của BCG gặp biến cố pháp lý và các lô trái phiếu bị tạm dừng giao dịch, lo ngại về khả năng thanh toán nợ xấu đã khiến giá cổ phiếu TPB và ORS chịu áp lực bán tháo mạnh. Để ứng phó, TPBank đã thực hiện trích lập dự phòng và điều chỉnh giảm 30% giá trị hợp lý của danh mục trái phiếu mà TPS nắm giữ, đồng thời TPS cũng tập trung tái cấu trúc bộ máy quản trị nhằm kiểm soát rủi ro và khôi phục hoạt động kinh doanh bền vững hơn.

Tình hình danh mục TPDN: Trong năm 2025, dư nợ trái phiếu doanh nghiệp của TPB đã tiếp tục giảm. Tại thời điểm giữa năm 2025, dư nợ TPDN nắm giữ của TPB giảm 22.8% so với đầu năm, xuống còn 8 nghìn tỷ đồng.

Liên quan đến BCG: Các báo cáo ghi nhận TPB đã phải đối mặt với lo ngại về rủi ro từ nhóm Bamboo Capital và Chứng khoán Tiên Phong (ORS). Việc quy mô TPDN nắm giữ của ngân hàng sụt giảm được các đơn vị phân tích cho rằng có một phần nguyên nhân là do giá trị trái phiếu liên quan đến BCG giảm xuống, cùng với việc một số trái phiếu bị Ủy ban Chứng khoán Nhà nước phong tỏa vào tháng 3/2025.

Xử lý rủi ro: TPB đã chủ động trích lập dự phòng cho danh mục trái phiếu doanh nghiệp. Cụ thể, trong quý 4/2025, ngân hàng đã trích lập 403 tỷ đồng dự phòng cho danh mục này, tương đương 8.7% quy mô danh mục TPDN

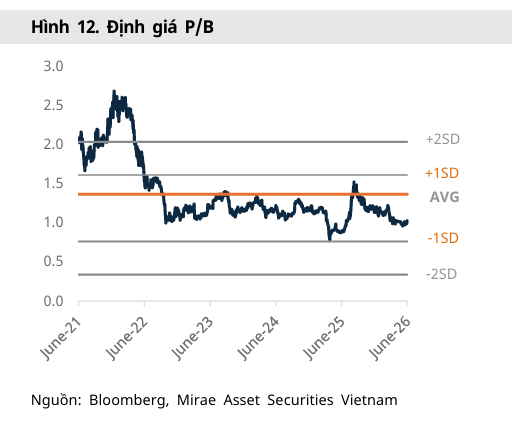

Khuyến nghị tăng tỷ trọng và dự báo triển vọng cả năm 2026

Mặc dù đối mặt với nhiều áp lực trong ngắn hạn, MAS vẫn duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu TPB với giá mục tiêu là 18,600 đồng/cổ phiếu, tương đương mức P/B dự phóng là 0.96 lần và mang lại tỷ suất lợi nhuận kỳ vọng khoảng 16.3% so với thị giá hiện tại.

Cho cả năm tài chính 2026, MAS dự báo lợi nhuận trước thuế của TPBank sẽ đạt 10,211 tỷ đồng, tăng trưởng 10.9% so với năm 2025. Dự báo này được hỗ trợ bởi kỳ vọng thu nhập lãi thuần đạt 15,004 tỷ đồng (tăng 12.2% so với cùng kỳ) và doanh thu thuần từ dịch vụ tăng 18% đạt 4,908 tỷ đồng, giúp bù đắp cho áp lực chi phí trích lập dự phòng dự kiến sẽ phải tăng mạnh lên 4,129 tỷ đồng (tăng 29% so với cùng kỳ) nhằm tái thiết lập bộ đệm dự phòng vững chắc cho ngân hàng.

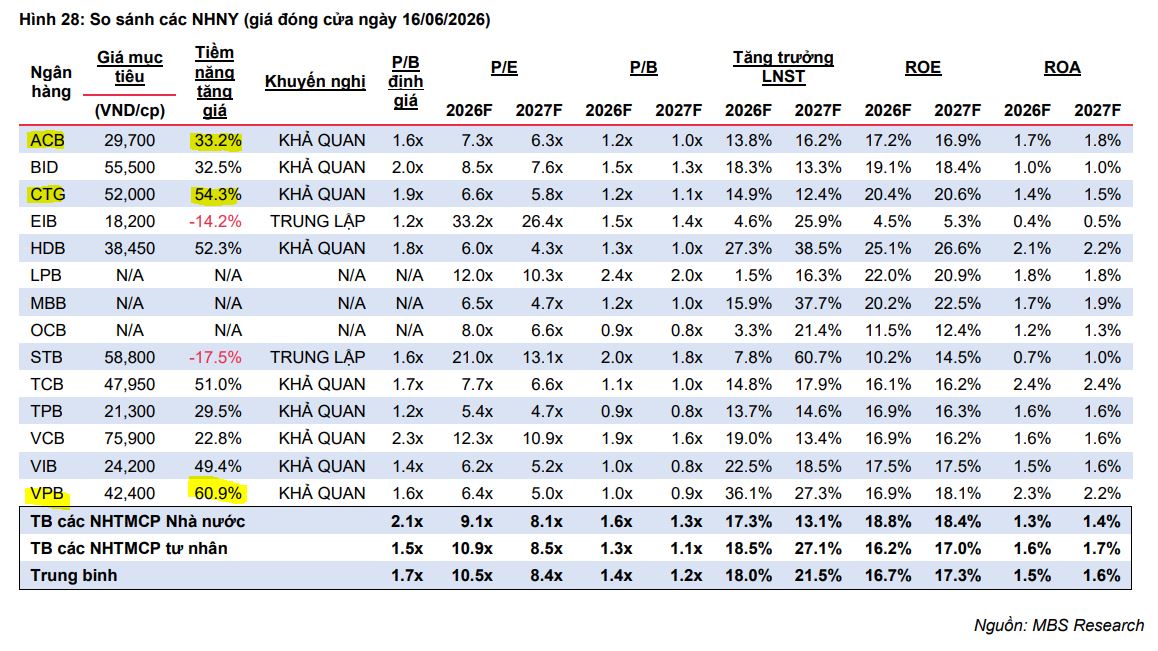

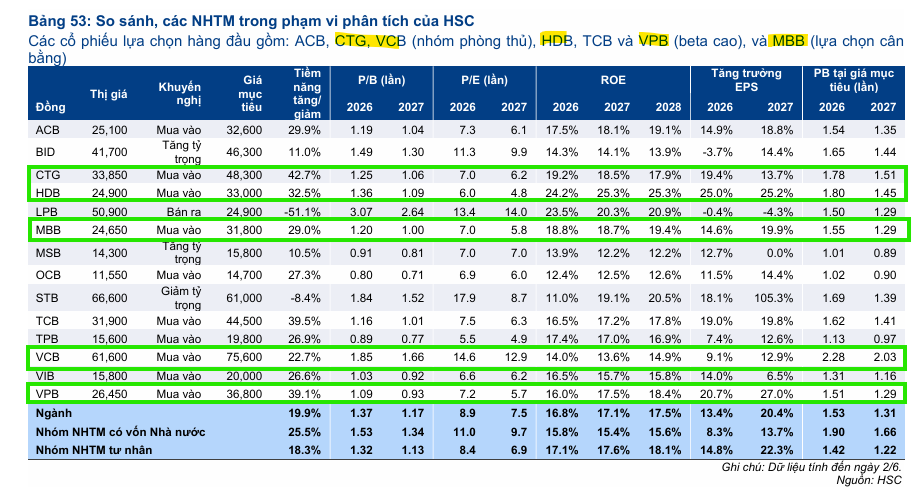

Trong báo cáo ngành ngân hàng tháng 6, MBS đưa ra giá mục tiêu 21,300 đồng, tương ứng upside 29.5% đối với cổ phiếu TPB. Trong khi đó, HSC đưa ra giá mục tiêu 19,800 đồng, tương ứng upside 27%.