Phân tích Doanh Nghiệp

VPB: lợi nhuận quý 2 tăng trưởng 50% so với cùng kỳ, P/B chỉ 1 lần có mở ra cơ hội tăng 50%?

Trong báo cáo cập nhật ngày 24/06/2026, Chứng khoán Mirae Asset (MAS) tiếp tục duy trì khuyến nghị Mua đối với cổ phiếu VPB với giá mục tiêu 33,800 đồng/cổ phiếu. Nhận định của MAS cho thấy ngân hàng đang thể hiện sức mạnh nội tại đáng kể, đặc biệt trong bối cảnh các quy định mới như Thông tư 25 mang lại kỳ vọng tích cực về tối ưu hóa nguồn vốn.

Động lực tăng trưởng tín dụng mạnh mẽ, lợi nhuận quý 2 có thể tăng 50% so với cùng kỳ

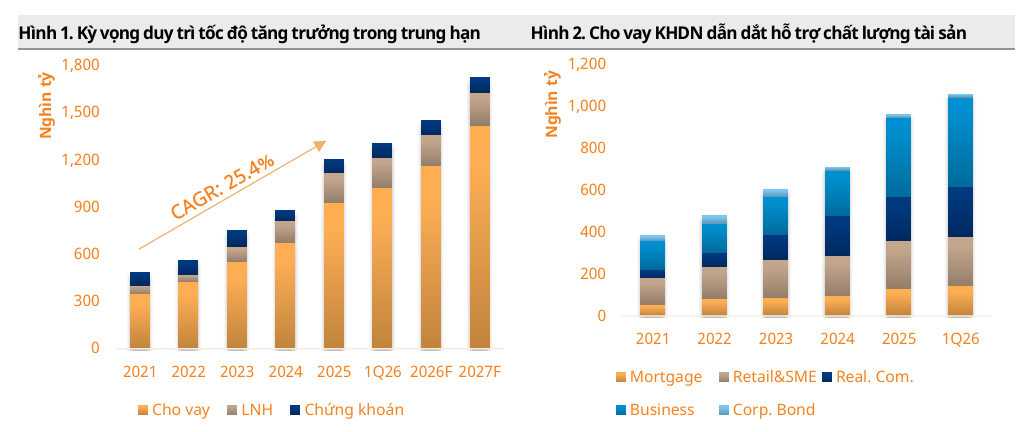

VPB ghi nhận kết quả khả quan với tăng trưởng tín dụng trong quý 1/2026 đạt 10.2%, vượt xa mức trung bình 3.18% của toàn hệ thống. Sự tăng trưởng này được dẫn dắt chủ yếu bởi các mảng kinh doanh cốt lõi như cho vay bán buôn tăng 15.9%, xây dựng tăng 11.3% và kinh doanh bất động sản tăng 15.0%.

Với kỳ vọng duy trì đà tăng trưởng tín dụng khoảng 25% trong năm 2026, ngân hàng được dự báo sẽ tiếp tục củng cố vị thế dẫn đầu trong việc mở rộng quy mô bảng cân đối kế toán.

Tại Hội nghị nhà đầu tư Emerging Vietnam 2026 (EV26) do HSC tổ chức, ban lãnh đạo VPBank đã tái khẳng định sự lạc quan vào khả năng hoàn thành các mục tiêu tăng trưởng tham vọng đề ra cho năm 2026.

Cụ thể, lợi nhuận trước thuế của Ngân hàng mẹ trong quý 2/2026 ước tính đạt 8 nghìn tỷ đồng, đánh dấu mức tăng trưởng ấn tượng 44% so với mức nền thấp của cùng kỳ năm ngoái. Kết quả này giúp lũy kế lợi nhuận trước thuế 6 tháng đầu năm 2026 đạt tiến độ 47% dự báo cả năm của HSC, một kết quả nhìn chung hoàn toàn sát với kỳ vọng và đi đúng hướng chiến lược đề ra

Theo quan điểm MBS, dự kiến đạt tăng trưởng tín dụng 25% trong nửa đầu năm 2026 nhờ dư nợ doanh nghiệp và khách hàng vừa và nhỏ. Dù nhu cầu huy động vốn cao làm biên lãi thuần suy giảm so với cùng kỳ, thu nhập lãi thuần quý 2 vẫn kỳ vọng tăng 34% và lãi dịch vụ tăng trưởng mạnh nhờ thanh toán và bảo hiểm. Với chi phí dự phòng dự báo tăng 20% lên 7 nghìn tỷ đồng, lợi nhuận trước thuế quý 2 ước đạt 9,374 tỷ đồng, tăng 51% so với cùng kỳ, đưa lợi nhuận 6 tháng đầu năm tăng 54% và hoàn thành 42% kế hoạch năm.

VCBS dự báo lợi nhuận trước thuế quý II/2026 của VPBank tăng 25% lên 7,768 tỷ đồng. Tăng trưởng tín dụng cả năm được kỳ vọng duy trì tích cực nhờ phân khúc cá nhân, cùng sự cải thiện từ FE Credit và VPBankS. Dù biên lãi ròng chịu áp lực từ chi phí huy động, kỳ vọng hồi phục từ FE Credit sẽ hỗ trợ biên lãi ròng chung. Lợi nhuận trước thuế cả năm 2026 dự kiến đạt 37,673 tỷ đồng, tăng 23%.

Hưởng lợi từ hành lang pháp lý mới

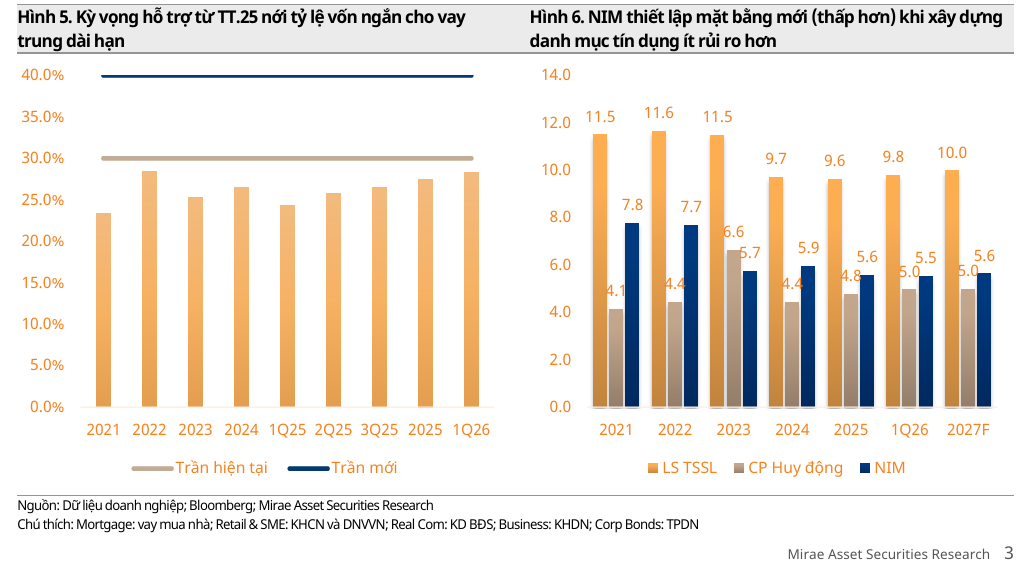

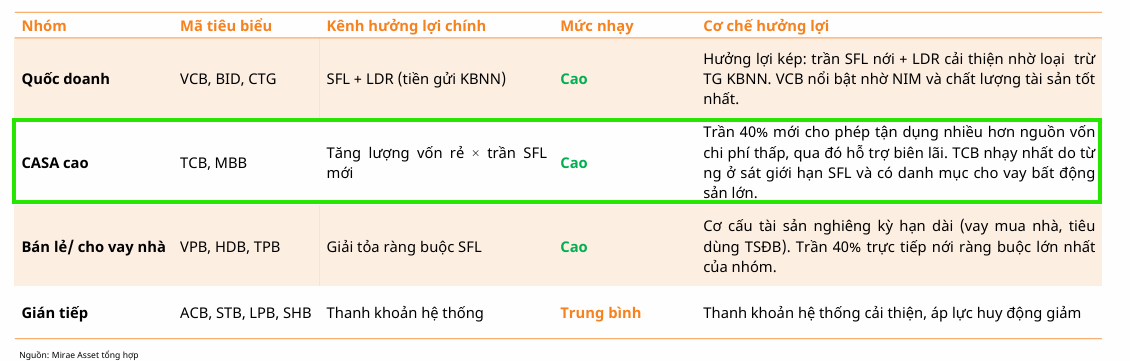

Thông tư 25 được kỳ vọng sẽ hỗ trợ tích cực cho ngân hàng trong việc quản lý tỷ lệ vốn ngắn hạn sử dụng để cho vay trung và dài hạn. Điều này cho phép VPB linh hoạt hơn trong việc xây dựng danh mục tín dụng theo hướng an toàn, hiệu quả và phù hợp với chiến lược dài hạn.

Nhờ đó, ngân hàng có thể tối ưu hóa cấu trúc vốn, đảm bảo thanh khoản dồi dào trong khi vẫn duy trì được tốc độ mở rộng cho vay cần thiết.

Triển vọng lợi nhuận và chất lượng tài sản

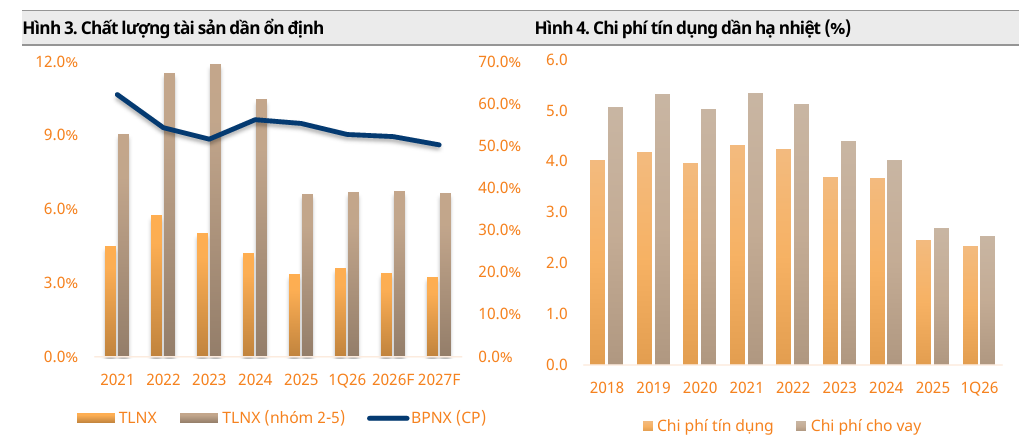

Mặc dù chất lượng tài sản có dấu hiệu suy yếu nhẹ với tỷ lệ nợ xấu đạt 3.58% trong quý 1/2026, MAS đánh giá diễn biến này vẫn nằm trong tầm kiểm soát và phù hợp với kỳ vọng.

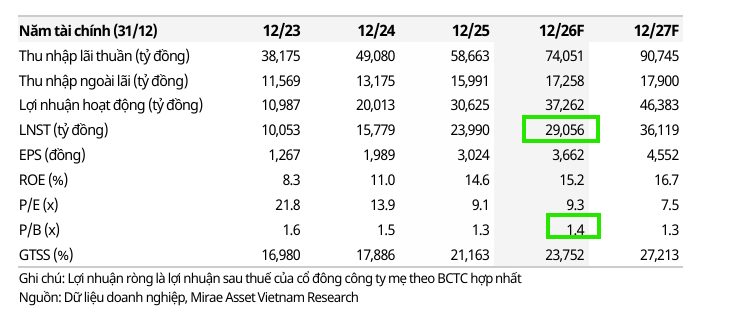

Lợi nhuận trước thuế năm 2026 được dự phóng đạt 37,300 tỷ đồng, tăng 21.7% so với cùng kỳ.

Động lực chính đến từ thu nhập lãi thuần và thu nhập ngoài lãi, trong đó sự đóng góp từ mảng dịch vụ và các hoạt động cốt lõi sẽ đóng vai trò trụ cột giúp ổn định NIM quanh mức 5.5% trong năm 2026.

Định giá hấp dẫn và câu chuyện phát hành riêng lẻ

Chứng khoán Mirae Asset (MAS) tiếp tục duy trì khuyến nghị Mua đối với cổ phiếu VPB với giá mục tiêu 33,800 đồng/cổ phiếu, upside 27%.

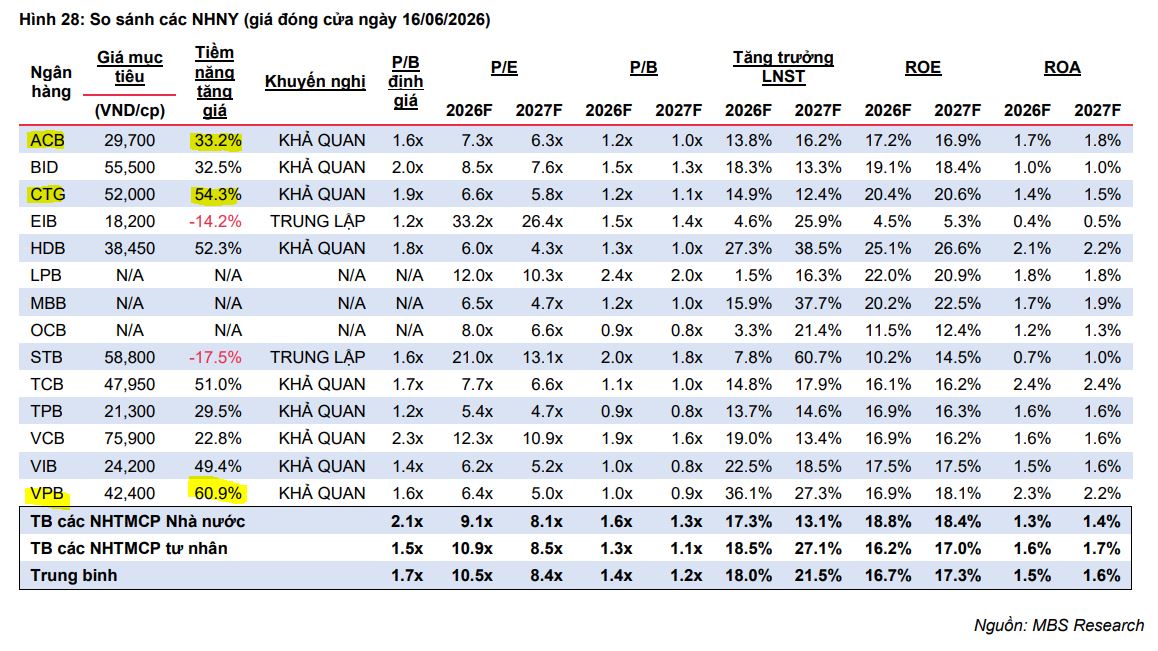

Hiện tại, cổ phiếu VPB đang giao dịch dưới mức P/B 1.2x, thấp hơn nhiều so với các ngân hàng cùng phân khúc đang giao dịch ở mức 1.3-1.4x. Đây được xem là điểm mua hấp dẫn, đặc biệt khi tiềm năng từ các thương vụ phát hành riêng lẻ (PHRL) trong tương lai có thể kích hoạt nhịp tái định giá đáng kể.

Mặc dù câu chuyện phát hành riêng lẻ cần được đánh giá kỹ lưỡng về tác động pha loãng trong trung hạn, nhưng trong ngắn hạn, sự gia tăng bộ đệm vốn từ hoạt động này vẫn là một yếu tố cộng hưởng tích cực cho triển vọng đầu tư vào VPB.

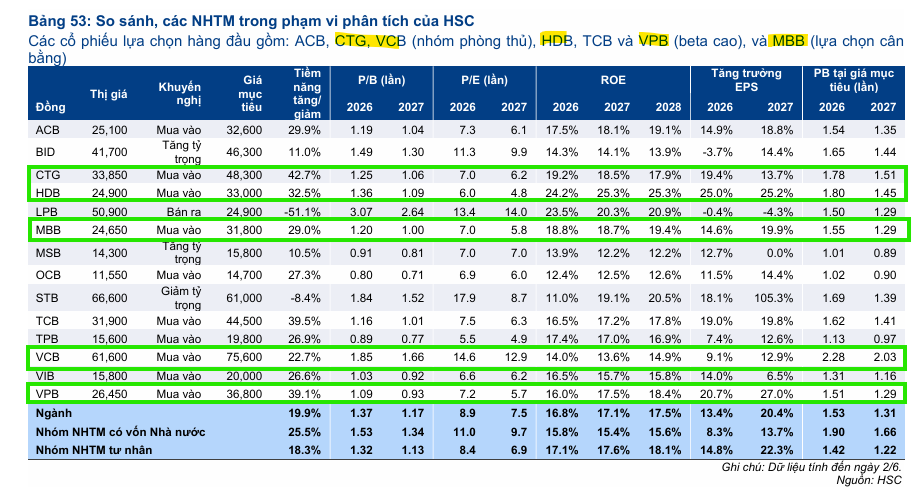

Đánh giá về cơ hội đầu tư, HSC chỉ ra rằng sau đợt điều chỉnh giảm 4% của giá cổ phiếu trong vòng một tháng qua, VPB hiện đang được giao dịch với mức P/B dự phóng năm 2026 là 1.08 lần, thấp hơn đến 19% so với mức bình quân của nhóm ngân hàng thương mại cổ phần tư nhân.

Nhận thấy đây là mức định giá vô cùng hấp dẫn dựa trên triển vọng tăng trưởng quy mô ổn định, chất lượng tài sản trong tầm kiểm soát và các yếu tố vĩ mô hỗ trợ như Thông tư 25, HSC tiếp tục duy trì khuyến nghị Mua vào đối với cổ phiếu VPB với mức giá mục tiêu là 36,800 đồng/cổ phiếu, mở ra tiềm năng tăng giá lên tới 39% cho các nhà đầu tư.

Lạc quan nhất, MBS cho rằng VPB có tiềm năng tăng giá lên tới 60% với giá mục tiêu 42,400 đồng, với P/B chỉ 1 lần.

Bảng so sánh quan điểm của các CTCK

| Tiêu chí | Mirae Asset (MAS) | HSC | MBS |

| Ngày báo cáo |

24/06/2026 |

22/06/2026 |

25/06/2026 |

| Khuyến nghị |

Mua |

Mua vào |

Khả quan |

| Giá mục tiêu |

33,800 VNĐ |

36,800 VNĐ |

42,400 VNĐ |

| Luận điểm chính |

Tăng trưởng tín dụng kỳ vọng 25% năm 2026; hưởng lợi từ Thông tư 25 giúp tối ưu nguồn vốn. |

Định giá P/B 2026 ở mức 1.08x là rất hấp dẫn; KQKD 6 tháng đầu năm hoàn thành 47% kế hoạch năm. |

Tăng trưởng tín dụng vượt trội do là NH nhận chuyển giao bắt buộc; hưởng lợi từ Thông tư 25. Định giá P/B 2026 ở mức 1.0 lần. |

| Rủi ro/Thách thức |

NIM bình thường hóa về mức 5.1%; rủi ro tập trung bảng cân đối cao. |

Áp lực NIM giảm 30 điểm cơ bản; thu hồi nợ chậm do yếu tố hành chính. |

NIM chịu áp lực do chi phí huy động cao để đáp ứng tăng trưởng tín dụng nhanh. |