Nhà Đầu Tư Thành Công

VCB: LNTT Q2 ước tính đạt12,827 tỷ đồng, tăng trưởng 16% so với cùng kỳ. Hưởng lợi từ thông tư 25.

Kết quả kinh doanh Q2/2026: Vietcombank (VCB) ước tính lợi nhuận trước thuế đạt 12,827 tỷ đồng, tăng 16% YoY, nhờ tăng trưởng tín dụng và cải thiện biên lãi ròng.

Hưởng lợi từ Thông tư 25: Việc nâng trần vốn ngắn hạn cho vay trung dài hạn từ 30% lên 40% giúp VCB có thêm dư địa tăng trưởng tín dụng, đặc biệt trong mảng bán lẻ và doanh nghiệp vừa và nhỏ.

Triển vọng cả năm: Các CTCK dự báo lợi nhuận trước thuế năm 2026 của VCB đạt khoảng 52,000–53,000 tỷ đồng (+18–20% YoY), với định giá P/B dự phóng chỉ 2 lần, thấp hơn trung bình ngành, cho thấy cổ phiếu đang ở vùng hấp dẫn.

Bối cảnh kinh doanh quý 2 của Vietcombank và xung lực mạnh mẽ từ chính sách

Bối cảnh kinh doanh quý 2 của Vietcombank và xung lực mạnh mẽ từ chính sách

Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank – VCB) bước vào quý 2 năm 2026 trong bối cảnh thanh khoản toàn hệ thống ngân hàng vẫn chịu những áp lực mang tính cấu trúc. Tuy nhiên, các nút thắt chính sách quan trọng đối với nhóm ngân hàng thương mại quốc doanh đang dần được tháo gỡ.

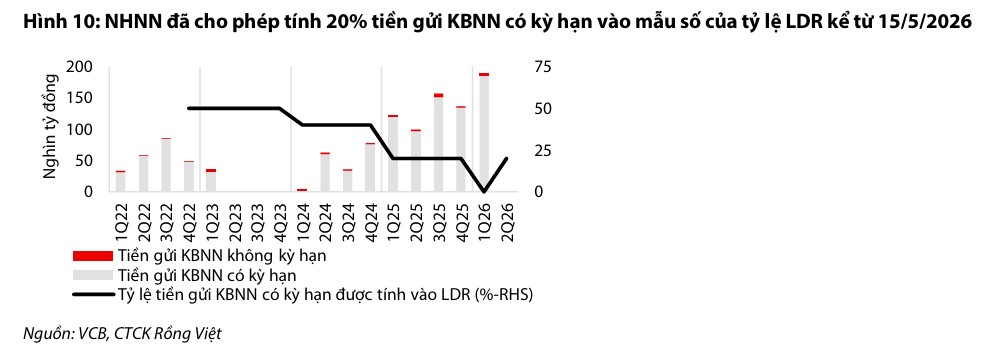

Điểm nhấn chính hỗ trợ thanh khoản cho Vietcombank trong giai đoạn này là việc áp dụng Thông tư 08/2026/TT-NHNN (có hiệu lực từ ngày 15/05/2026), cho phép các tổ chức tín dụng tính lại 20% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước vào cấu phần mẫu số của tỷ lệ cho vay trên tổng tiền gửi (LDR).

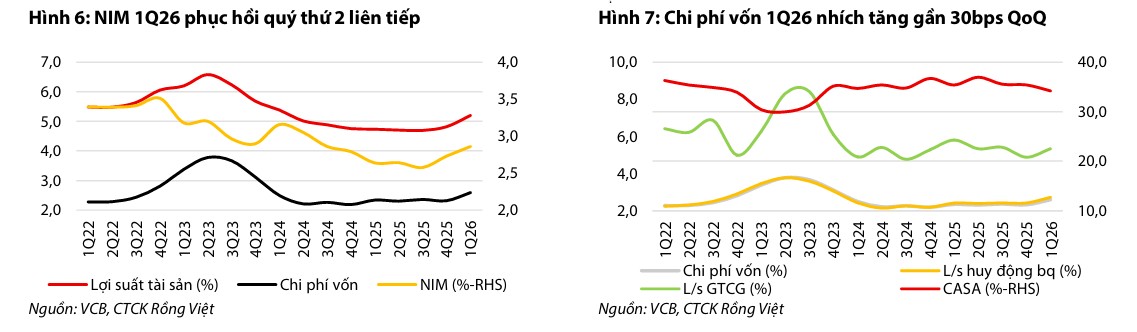

Theo phân tích từ Công ty Chứng khoán Rồng Việt (VDSC), quy định mới này giúp tỷ lệ LDR của Vietcombank giảm trực tiếp khoảng 150 điểm cơ bản, tạo ra dư địa thanh khoản dồi dào hơn và giảm thiểu áp lực tăng lãi suất huy động, từ đó kiểm soát tốt chi phí vốn bình quân trong phần còn lại của năm.

Tín dụng bứt phá và xu hướng hồi phục NIM ngược chiều thách thức hệ thống

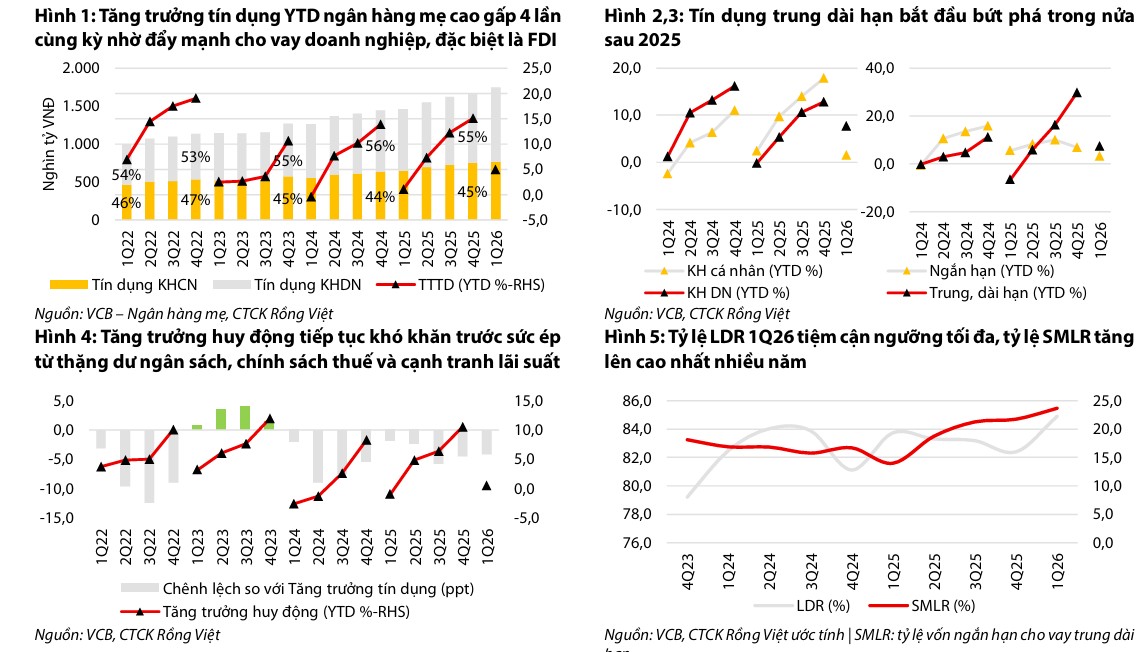

Về hoạt động tín dụng, VDSC dự báo tăng trưởng giải ngân của Vietcombank cuối quý 2 năm 2026 sẽ đạt mức 6.5% so với đầu năm, tương đương mức tăng trưởng khoảng 14.5% so với cùng kỳ.

Động lực giải ngân chính tiếp tục tập trung vào phân khúc doanh nghiệp lớn và khối doanh nghiệp đầu tư trực tiếp nước ngoài (FDI).

Trong khi đó, Công ty Chứng khoán MB (MBS) đưa ra kịch bản tăng trưởng lạc quan hơn với dự phóng tín dụng cuối quý 2 của nhà băng này có thể đạt khoảng 8.5% so với đầu năm. Sự bứt phá về quy mô cho vay kết hợp với lợi thế chi phí vốn thấp nhất ngành tiếp tục giúp thu nhập lãi thuần của Vietcombank duy trì đà bứt phá.

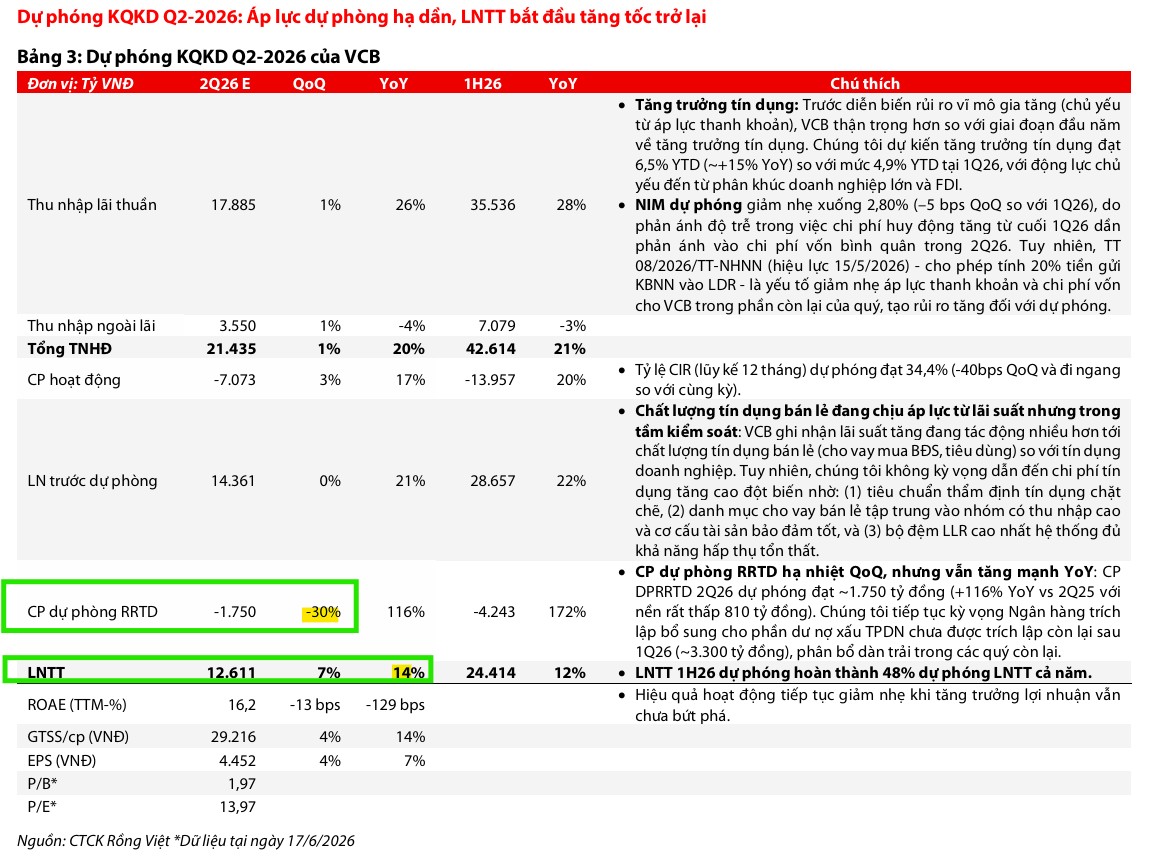

VDSC dự phóng thu nhập lãi thuần quý 2 của Vietcombank đạt khoảng 17,900 tỷ đồng, tăng 26% so với cùng kỳ năm trước. NIM dự phóng của Vietcombank theo VDSC có thể điều chỉnh giảm nhẹ khoảng 5 điểm cơ bản so với quý 1 về mức 2.8% do phản ánh độ trễ của chi phí huy động tăng từ cuối quý trước, song vẫn duy trì xu hướng mở rộng đáng kể so với cùng kỳ năm 2025.

Dự phóng năm 2026, VDSC kỳ vọng tăng trưởng tín dụng đạt 14.6% cùng biên lãi ròng mở rộng 20 bps lên 2.8% nhờ các yếu tố nền tảng hỗ trợ. Thu nhập lãi thuần tăng 25% giúp tổng thu nhập hoạt động tăng 18%, trong khi tỷ lệ chi phí trên thu nhập và nợ xấu được kiểm soát lần lượt tại 33.4% và 1%. Tổng thể, lợi nhuận trước thuế dự kiến tăng trưởng ổn định ở mức 14% so với cùng kỳ.

Ẩn số nợ xấu trái phiếu và sự phân hóa trong chiến lược trích lập dự phòng

Mặc dù thu nhập hoạt động cốt lõi tăng trưởng bùng nổ, bức tranh lợi nhuận thực tế của Vietcombank trong quý 2 vẫn chịu sự điều tiết lớn từ chi phí trích lập dự phòng rủi ro, nơi đang ghi nhận sự phân hóa quan điểm rõ rệt giữa các tổ chức phân tích.

VDSC dự báo chi phí dự phòng rủi ro tín dụng quý 2 năm 2026 của Vietcombank đạt khoảng 1,750 tỷ đồng, tăng mạnh 116% so với mức nền rất thấp của quý 2 năm ngoái. Nguyên nhân là do VDSC kỳ vọng Vietcombank sẽ chủ động trích lập dự phòng một phần cho dư nợ xấu trái phiếu doanh nghiệp chưa trích lập (còn khoảng 3,300 tỷ đồng trong tổng cục nợ nhóm 4 có quy mô 6,600 tỷ đồng liên quan đến mảng năng lượng tái tạo) và phân bổ dàn trải trong các quý còn lại.

Trái ngược với sự thận trọng này, phía MBS lại đặt kỳ vọng khả quan rằng khoản nợ xấu trái phiếu doanh nghiệp nói trên sẽ được phân loại lại thành nợ tốt (nhóm 1) ngay trong quý 2 sau khi khách hàng hoàn tất việc trả nợ đúng hạn trong thời gian thử thách.

Nếu kịch bản của MBS diễn ra, áp lực trích lập của Vietcombank sẽ được cởi bỏ hoàn toàn, thậm chí mang lại cơ hội ghi nhận khoản hoàn nhập dự phòng 3,100 tỷ đồng.

Triển vọng bứt tốc lợi nhuận quý 2 và định giá phòng thủ tối ưu

Tổng hòa các điều kiện hoạt động, cả hai tổ chức phân tích đều tin tưởng lợi nhuận quý 2 của Vietcombank sẽ ghi nhận mức tăng trưởng hai chữ số vượt trội. Theo dự phóng của VDSC, lợi nhuận trước thuế quý 2 năm 2026 của Vietcombank ước đạt 12,611 tỷ đồng, tăng trưởng 14% so với cùng kỳ.

Trong khi đó, MBS đưa ra con số dự báo đạt 12,827 tỷ đồng, tương ứng với mức tăng trưởng 16% so với cùng kỳ năm trước. Lũy kế 6 tháng đầu năm 2026, lợi nhuận trước thuế của Vietcombank được kỳ vọng tăng trưởng từ 12%-12.5% so với cùng kỳ năm 2025.

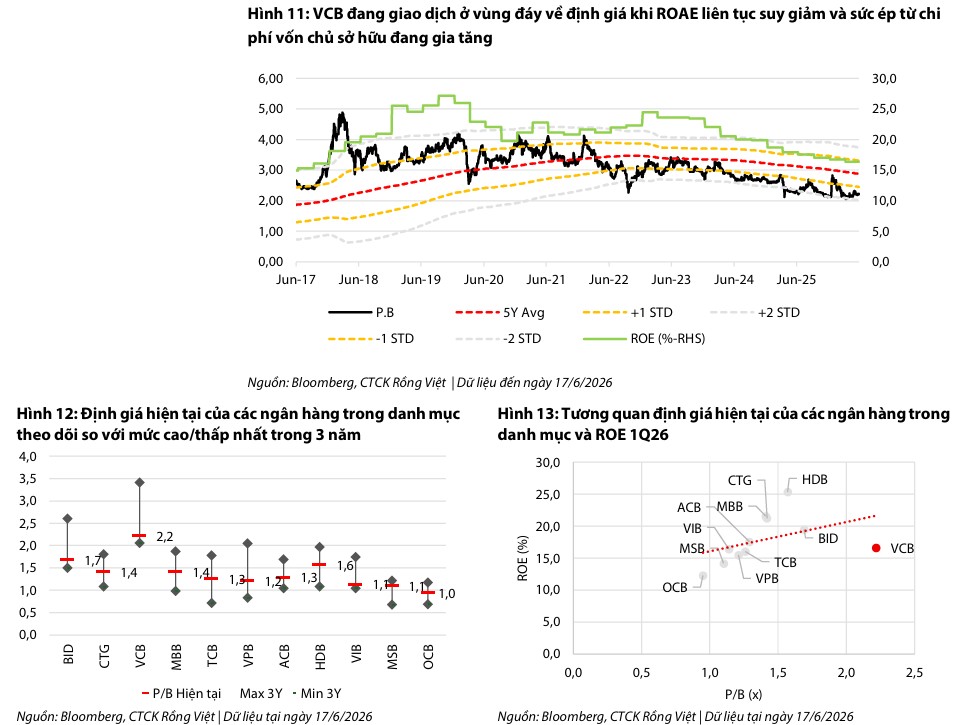

VDSC đánh giá mức định giá P/B trượt hiện tại của Vietcombank đang giao dịch ở mức 2.2 lần, thấp hơn gần 2 độ lệch chuẩn so với mức trung bình 5 năm lịch sử là 2.9 lần, trong khi P/B dự phóng cho cả năm 2026 chỉ ở mức 2.0 lần.

Với chất lượng tài sản thuộc nhóm an toàn nhất hệ thống, tỷ lệ nợ xấu tổng thể được kiểm soát dưới 1% cùng bộ đệm dự phòng bao nợ xấu dày, Vietcombank tiếp tục là lựa chọn phòng thủ tối ưu cho nhà đầu tư trước các biến động vĩ mô và rủi ro tỷ giá.

VDSC duy trì khuyến nghị TÍCH LŨY đối với cổ phiếu VCB với mức giá mục tiêu 12 tháng là 68,500 đồng/cổ phiếu.

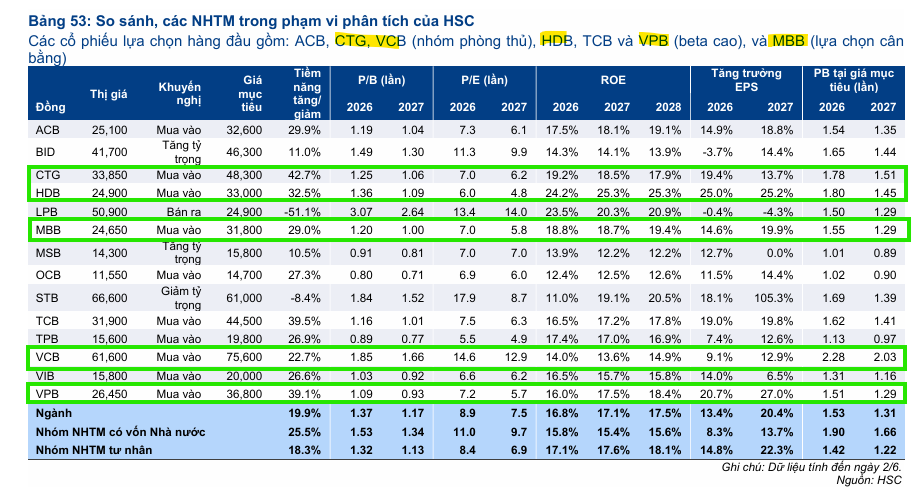

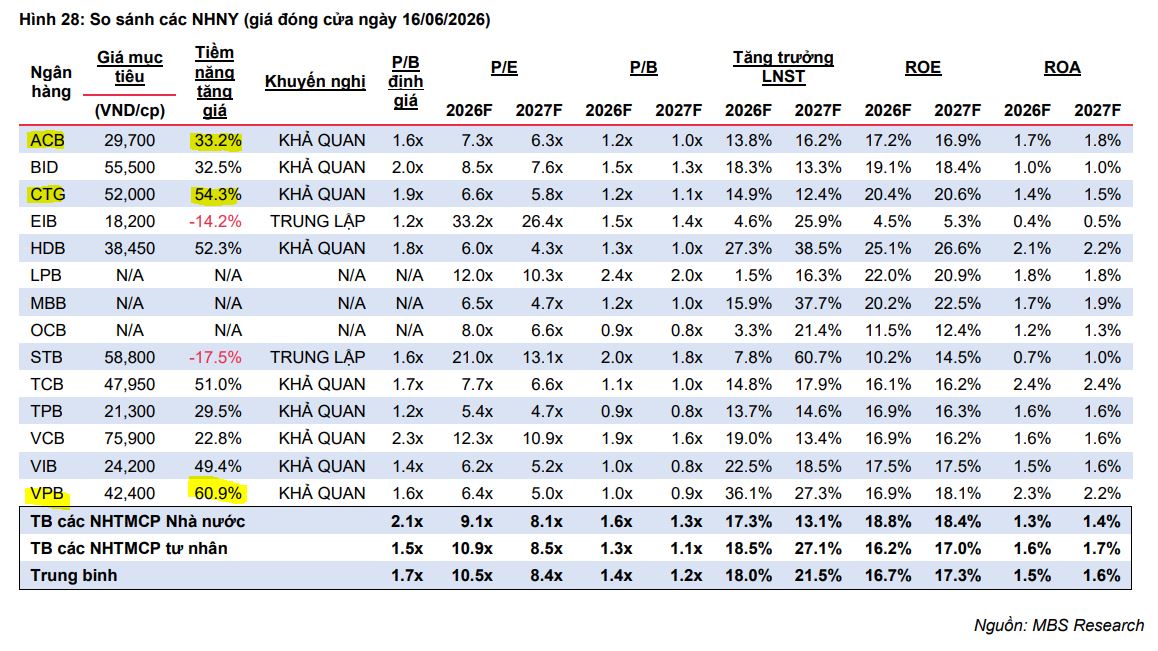

Trong báo cáo ngành ngân hàng tháng 6, HSC đưa ra khuyến nghị MUA với giá mục tiêu 75,600 đồng (upside 23%) trong khi MBS đưa ra khuyến nghị Khả Quan với giá mục tiêu 75,900 đồng (upside 23%).

Bảng so sánh quan điểm của các các CTCK về VCB

| Tiêu chí so sánh | VDSC (26/6/2026) | HSC (Tháng 6/2026) | MBS Research (Tháng 5/2026) |

| Khuyến nghị |

TÍCH LŨY |

Mua vào |

KHẢ QUAN |

| Giá mục tiêu (VNĐ/cp) |

68,500 |

75,600 |

75,900 |

| Tăng trưởng tín dụng |

14.6% |

14.1% |

14.5% |

| Tăng trưởng huy động |

17.0% |

12.7% |

15.0% |

| LNTT dự báo (Tỷ đồng) |

50,386 |

49,500 |

52,335 |

| LNST dự báo (Tỷ đồng) |

40,328 |

39,600 |

41,849 |

| Biên lãi ròng (NIM) |

2.81% |

2.77% |

2.76% – 2.80% |

| Tỷ lệ nợ xấu (NPL) |

1.00% (gồm TPDN) |

0.90% |

0.60% |

| Xử lý nợ xấu TPDN |

Thận trọng: Tiếp tục trích lập bổ sung cho 3,500 tỷ nợ nhóm 4 chưa xử lý |

Thận trọng: Chưa phản ánh hoàn nhập; dự báo tổng chi phí dự phòng cả năm 3-3,500 tỷ |

Lạc quan: Kỳ vọng nợ xấu năng lượng tái tạo về Nhóm 1 trong Q2, hoàn nhập hơn 3,000 tỷ |

| Phát hành riêng lẻ 6.5% |

Chưa phản ánh kế hoạch phát hành riêng lẻ vào mô hình dự báo |

Kỳ vọng hoàn tất vào cuối năm để củng cố hệ số CAR từ 11% lên 13-14% |

Kỳ vọng hoàn tất trong năm 2026 giúp nâng cao năng lực an toàn vốn |