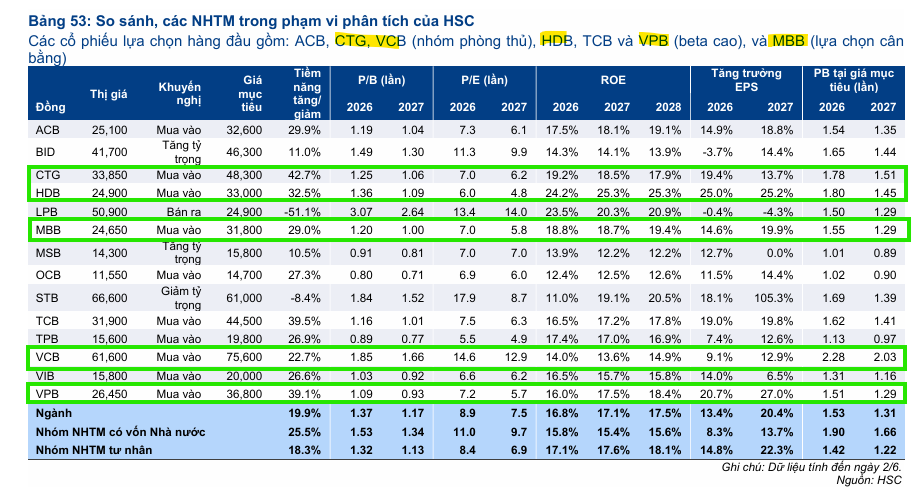

Phân tích Doanh Nghiệp

VCB: Ẩn số hoàn nhập dự phòng nợ xấu trái phiếu 3,100 tỷ, tình hình huy động vốn cải thiện trong quý 2

-

Động lực chính: Quý 1/2026, VCB đạt lợi nhuận trước thuế 11,803 tỷ đồng (+8.7% YoY), nhưng bị ảnh hưởng bởi chi phí dự phòng rủi ro tín dụng tăng mạnh 231% lên 2,493 tỷ đồng, phản ánh khẩu vị quản trị thận trọng. Tuy nhiên, hoạt động cốt lõi vẫn mạnh mẽ với tín dụng tăng 4.8%, NIM phục hồi lên 2.9%, huy động vốn cải thiện rõ rệt trong quý 2 (số liệu cập nhật tính đến cuối tháng 5 chỉ ra rằng tăng trưởng tiền gửi của ngân hàng đã cải thiện rõ rệt lên mức gần 3%, cao hơn mức 0.6% của quý 1), CASA duy trì ở mức cao 35%, giúp ngân hàng đảm bảo thanh khoản an toàn.

-

Triển vọng: Khả năng hoàn nhập dự phòng trái phiếu doanh nghiệp 3,100 tỷ đồng có thể tạo cú hích lợi nhuận lớn; cùng với lợi thế từ chính sách nới trần vốn ngắn hạn cho vay dài hạn và kế hoạch phát hành riêng lẻ 6.5% vốn cho đối tác ngoại, VCB được kỳ vọng duy trì tăng trưởng bền vững.

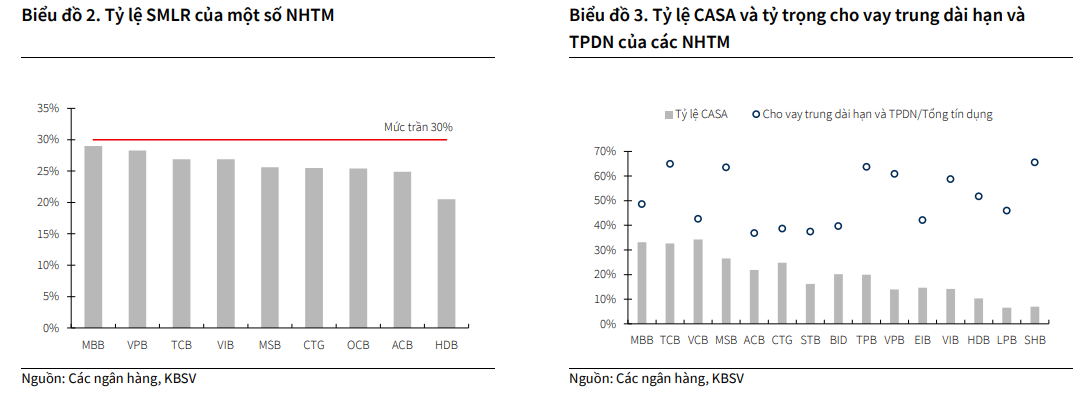

- Hưởng lợi từ Thông Tư 25: Theo Thông tư 25/2026/TT-NHNN (sửa đổi Thông tư 22/2019/TT-NHNN) dự kiến nâng trần tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn (SMLR) từ 30% lên mức 40% sẽ giúp VCB chủ động giải ngân các dự án đầu tư công và hạ tầng trọng điểm quốc gia như sân bay Long Thành hay các dự án năng lượng mà không phải lo ngại về chi phí huy động đầu vào dài hạn

Sự tương phản giữa lõi kinh doanh bùng nổ và khẩu vị quản trị thận trọng

Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank – VCB) đã khép lại quý 1 năm 2026 với kết quả kinh doanh cốt lõi vô cùng rực rỡ nhưng con số lợi nhuận sau cùng lại thể hiện một bức tranh tương đối khiêm tốn.

Theo báo cáo tài chính được công bố, lợi nhuận trước thuế của ngân hàng đạt 11,803 tỷ đồng, chỉ tăng trưởng 8.7% so với cùng kỳ năm ngoái. Nguyên nhân chính của sự lệch pha này nằm ở chi phí trích lập dự phòng rủi ro tín dụng tăng mạnh tới 231.4% so với cùng kỳ, chạm mức 2,493 tỷ đồng. Động thái này phản ánh khẩu vị quản trị rủi ro vô cùng thận trọng của ban điều hành nhằm gia cố bộ đệm an toàn vốn trong bối cảnh nền kinh tế vĩ mô vẫn còn nhiều bất ổn.

Mặc dù vậy, hoạt động cốt lõi của Vietcombank vẫn bộc lộ sức mạnh đáng nể với tăng trưởng tín dụng quý 1 đạt 4.8% so với đầu năm, vượt trội so với mức bình quân toàn ngành.

Biên lãi ròng (NIM) của ngân hàng cũng ghi nhận sự phục hồi mạnh mẽ khi tăng 23 điểm cơ bản so với cùng kỳ năm trước để đạt mức 2.9% nhờ lợi suất tài sản cải thiện rõ rệt và sự chuyển dịch cơ cấu danh mục sang các khoản vay trung và dài hạn có lợi suất cao hơn.

VCB: BẢO VỆ NỀN TẢNG PHÒNG THỦ VÀ MỞ RỘNG NIM. MBS kỳ vọng lợi nhuận tăng trưởng 19% trong năm 2026

Tình hình huy động vốn cải thiện rõ rệt giải tỏa áp lực thanh khoản

Bước sang quý 2 năm 2026, một trong những tín hiệu đáng mừng nhất đối với Vietcombank chính là sự hồi phục tích cực của dòng vốn huy động.

Sau quý 1 tăng trưởng huy động ở mức thấp chỉ 0.6% so với đầu năm do bối cảnh thanh khoản thắt chặt chung của toàn hệ thống, số liệu cập nhật tính đến cuối tháng 5 chỉ ra rằng tăng trưởng tiền gửi của ngân hàng đã cải thiện rõ rệt lên mức gần 3%.

Sự cải thiện này diễn ra khi các kênh đầu tư thay thế khác như vàng và bất động sản đang có dấu hiệu chững lại, thúc đẩy dòng tiền nhàn rỗi từ dân cư quay trở lại gửi tiết kiệm tại các tổ chức tín dụng.

Nhờ uy tín thương hiệu mạnh mẽ và vị thế vững chắc, Vietcombank tiếp tục là điểm đến an toàn, duy trì tỷ lệ tiền gửi không kỳ hạn (CASA) ổn định ở mức 35%, trong đó khối doanh nghiệp FDI đóng vai trò chủ đạo giúp ngân hàng tối ưu hóa chi phí vốn đầu vào.

Thanh khoản dồi dào cũng giúp Vietcombank kiểm soát tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) theo quy định ở mức an toàn từ 81% đến 82%, hoàn toàn nằm dưới ngưỡng trần 85% của Ngân hàng Nhà nước và đưa Vietcombank trở thành một trong những nhà băng đáp ứng tốt nhất các dự thảo an toàn thanh khoản mới.

Ẩn số hoàn nhập dự phòng trái phiếu doanh nghiệp trị giá 3,100 tỷ đồng

Tập tâm điểm chú ý của giới đầu tư đối với triển vọng lợi nhuận năm 2026 của Vietcombank hiện đang đổ dồn vào khả năng hoàn nhập một khoản dự phòng khổng lồ liên quan đến nợ xấu trái phiếu doanh nghiệp.

Vào cuối năm 2025, ngân hàng đã chủ động phân loại nhóm nợ và trích lập dự phòng cho một khoản nợ xấu trái phiếu doanh nghiệp trị giá khoảng 6,600 tỷ đồng thuộc lĩnh vực năng lượng tái tạo.

Tuy nhiên, trong cuộc họp cập nhật thông tin gần đây, ban điều hành Vietcombank đã đưa ra một tín hiệu cực kỳ lạc quan khi kỳ vọng khoản nợ trái phiếu này có thể được đưa trở lại nợ Nhóm 1 ngay trong quý 2 năm 2026 sau khi khách hàng đã trả nợ đúng hạn trong thời gian thử thách.

Nếu kịch bản này diễn ra thuận lợi, Vietcombank sẽ được hoàn nhập một khoản chi phí dự phòng trị giá lên tới 3,100 tỷ đồng. Khoản hoàn nhập này tương đương với 82% giá trị trích lập dự phòng dự kiến cho cả năm 2026 của ngân hàng. Đây sẽ là ẩn số tạo ra cú hích lợi nhuận đột biến vô cùng mạnh mẽ cho cả năm mà nhiều tổ chức phân tích vẫn chưa đưa vào mô hình dự phóng cơ sở.

Động lực tăng trưởng bền vững và lợi thế từ các thay đổi chính sách

Bên cạnh câu chuyện hoàn nhập nợ xấu, Vietcombank còn được đánh giá là ngân hàng hưởng lợi lớn nhất từ các dự thảo chính sách mới liên quan đến việc nới lỏng quy định an toàn hệ thống ngân hàng.

Theo Thông tư 25/2026/TT-NHNN (sửa đổi Thông tư 22/2019/TT-NHNN) dự kiến nâng trần tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn (SMLR) từ 30% lên mức 40% sẽ giúp ngân hàng chủ động giải ngân các dự án đầu tư công và hạ tầng trọng điểm quốc gia như sân bay Long Thành hay các dự án năng lượng mà không phải lo ngại về chi phí huy động đầu vào dài hạn.

Nhóm ngân hàng quốc doanh đón đầu dư địa giải ngân

Quy định nâng tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% tại Thông tư 25/2026/TT-NHNN mang lại lợi ích lớn nhất cho nhóm ngân hàng thương mại nhà nước (quốc doanh). Đây là các nhà băng đóng vai trò chủ lực trong việc thu xếp và tài trợ nguồn vốn dài hạn cho các dự án phát triển cơ sở hạ tầng quốc gia và các ngành kinh tế trọng điểm, giúp họ giải tỏa áp lực về cấu trúc kỳ hạn khi nhu cầu tín dụng dài hạn luôn ở mức rất cao.

Cởi trói hạn mức cho các ngân hàng tư nhân tiệm cận trần cũ

Đối với khối ngân hàng thương mại cổ phần tư nhân, lợi thế cạnh tranh rõ rệt thuộc về nhóm ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn đang tiệm cận mức trần 30% cũ. Cụ thể, các ngân hàng gồm ngân hàng Quân đội (MBB), ngân hàng Thịnh Vượng (VPBank) và Techcombank (TCB) sẽ trực tiếp được hưởng lợi. Chính sách mới giúp các nhà băng này giảm bớt áp lực phải chạy đua huy động tiền gửi kỳ hạn dài hoặc phát hành giấy tờ có giá với chi phí đắt đỏ, từ đó có thêm dư địa để cải thiện biên lãi ròng (NIM) và tiếp tục duy trì đà tăng trưởng cho vay trung, dài hạn.

Với mục tiêu tăng trưởng tín dụng nội bộ cả năm thận trọng ở mức 10% nhằm ưu tiên chất lượng tài sản thay vì chạy theo quy mô cho vay, Vietcombank tiếp tục khẳng định vị thế của một kênh phòng thủ vững chắc trước các rủi ro vĩ mô.

Ngoài ra, kế hoạch phát hành riêng lẻ 6.5% vốn cổ phần cho đối tác chiến lược nước ngoài dự kiến hoàn tất vào cuối năm sẽ là mảnh ghép hoàn hảo giúp củng cố hệ số an toàn vốn (CAR) hiện ở mức 11% lên mức mục tiêu từ 13% đến 14%, mở ra không gian tăng trưởng dài hạn vượt trội cho ngân hàng trong tương lai.

HSC (22.6.2026) duy trì khuyến nghị Mua vào và giá mục tiêu 75,600 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 21%. Đồng quan điểm, BSC duy trì quan điểm MUA đối với cổ phiếu VCB với giá mục tiêu 75,800 VND/CP (upside +22% )