Phân tích Doanh Nghiệp

MBB duy trì tham vọng tăng trưởng khi tín dụng 5 tháng đàu năm đã đạt 10%. Kỳ vọng hưởng lợi từ Thông tư 25

- Kết quả & mục tiêu tăng trưởng: MBB đặt kế hoạch tăng trưởng tín dụng 30–35% và lợi nhuận trước thuế tăng khoảng 15% trong năm 2026. Trong 5 tháng đầu năm, tăng trưởng cho vay đã đạt hơn 10%, dự kiến hoàn thành ~50% kế hoạch năm vào cuối tháng 6 .

- Triển vọng lợi nhuận & NIM: VCBS dự báo lợi nhuận trước thuế quý II/2026 đạt 8,812 tỷ đồng (+18%), cả năm đạt 42,756 tỷ đồng (+25%). MAS dự phóng lợi nhuận trước thuế năm 2026 đạt 40,726 tỷ đồng (+18,8%). NIM được kỳ vọng phục hồi sau khi tạo đáy đầu năm, duy trì quanh 3.8%.

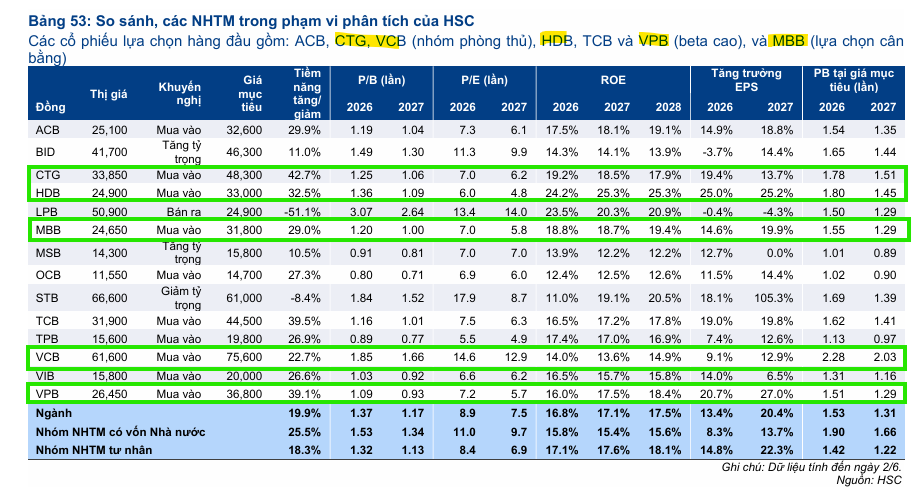

- Hưởng lợi từ Thông tư 25 & khuyến nghị: Việc nâng trần tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 30% lên 40% giúp MBB có thêm dư địa tăng trưởng tín dụng. HSC và MAS đều duy trì khuyến nghị MUA, với giá mục tiêu lần lượt 31,800 đồng/cp và 33,300 đồng/cp

Tại hội nghị Emerging Vietnam 2026 diễn ra vào ngày 10-12/6/2026, Ngân hàng TMCP Quân đội (MBB) đã khẳng định quyết tâm thực hiện kế hoạch kinh doanh đầy tham vọng trong năm nay. Theo đó, ngân hàng giữ nguyên mục tiêu tăng trưởng tín dụng ở mức 30-35% và tăng trưởng lợi nhuận trước thuế khoảng 15%, bất chấp môi trường kinh doanh đối mặt với nhiều thách thức.

Kết quả kinh doanh khả quan trong 5 tháng đầu năm

Đại diện MBB chia sẻ rằng tăng trưởng cho vay của ngân hàng mẹ trong 5 tháng đầu năm 2026 đã đạt hơn 10%. Với đà tăng trưởng này, ban lãnh đạo kỳ vọng kết quả kinh doanh 6 tháng đầu năm 2026 sẽ hoàn thành khoảng 50% kế hoạch cả năm ở cả chỉ tiêu tăng trưởng tín dụng và lợi nhuận thuần.

Đáng chú ý, ngân hàng chưa nhận được thông báo chính thức về việc hạ hạn mức tăng trưởng tín dụng, do đó vẫn tiếp tục triển khai theo kế hoạch ban đầu.

VCBS dự báo lợi nhuận trước thuế quý II/2026 của MBBank đạt 8,812 tỷ đồng, tăng 18%. Cho cả năm 2026, lợi nhuận trước thuế của MB được dự báo đạt 42.756 tỷ đồng, tăng 25%.

Theo đánh giá của VCBS, MB tiếp tục là một trong những ngân hàng có tốc độ tăng trưởng tín dụng cao nhất ngành với mức dự báo khoảng 35% trong năm 2026. Bên cạnh đó, chất lượng tài sản được kỳ vọng tiếp tục cải thiện.

Tuy nhiên, NIM của ngân hàng có thể giảm nhẹ xuống khoảng 3.8% do áp lực cạnh tranh và mặt bằng lãi suất thấp.

Triển vọng tích cực về biên lợi nhuận ròng

Quý 1/2026 được đánh giá là giai đoạn khó khăn nhất do chi phí huy động tăng đột ngột. Tuy nhiên, biên lợi nhuận ròng (NIM) dường như đã tạo đáy trong tháng 1-2/2026 và cải thiện tích cực trong giai đoạn tháng 3-5/2026 khi áp lực chi phí huy động hạ nhiệt và lãi suất cho vay được điều chỉnh.

MBB dự báo NIM trong 6 tháng cuối năm 2026 tối thiểu sẽ tương đương nửa đầu năm và có triển vọng khả quan hơn nếu không phát sinh các cú sốc bất ngờ.

Đánh giá về tác động của Thông tư 25

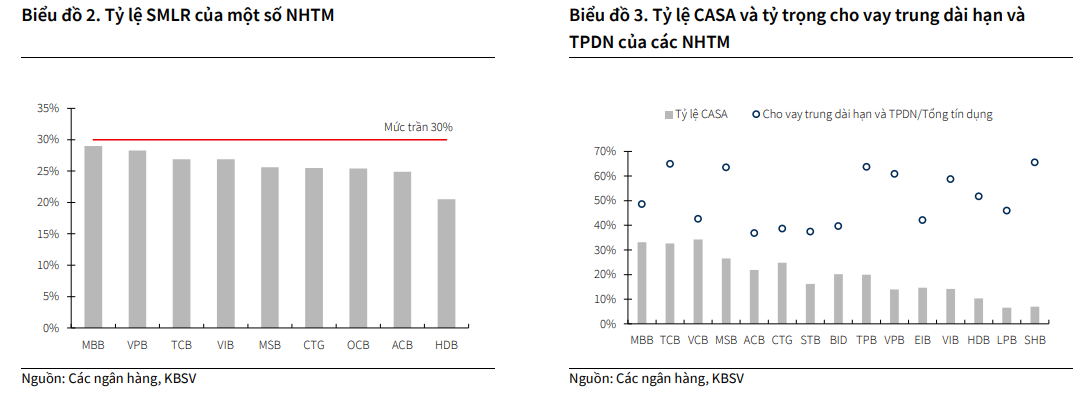

Thông tư 25/2026/TT-NHNN, có hiệu lực từ ngày 1/7/2026, đã nâng trần tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% trở lại mức 40%.

Theo đánh giá của KBSV và Vietcap, sự thay đổi này tạo thêm dư địa để các ngân hàng tài trợ các khoản vay có kỳ hạn dài hơn, từ đó giảm bớt áp lực huy động vốn dài hạn hoặc phát hành giấy tờ có giá. Trong số các nhà băng hưởng lợi, MBB và VPBank được nhắc tới là những đơn vị đã có tỷ lệ này tiệm cận mức 30% trước đó.

Duy trì khuyến nghị Mua vào

Công ty Chứng khoán TP.HCM (HSC) đánh giá quan điểm của MBB có phần tích cực hơn so với dự báo của họ, đặc biệt liên quan đến lãi suất, sự hồi phục của NIM và chất lượng tài sản. Dựa trên những thông tin khả quan từ kế hoạch kinh doanh và kết quả thực hiện 5 tháng đầu năm, HSC duy trì khuyến nghị Mua vào đối với cổ phiếu MBB với giá mục tiêu 31,800 đồng/cổ phiếu.

Theo quan điểm từ Công ty Chứng khoán Mirae Asset (MAS) tại báo cáo ngày 4 tháng 6 năm 2026, triển vọng của Ngân hàng TMCP Quân Đội (MBB) được đánh giá khả quan với khuyến nghị MUA và giá mục tiêu 12 tháng là 33,300 đồng/cổ phiếu.

MAS dự phóng lợi nhuận trước thuế (LNTT) của MBB trong năm 2026 đạt 40,726 tỷ đồng, tương ứng với mức tăng trưởng 18.8% so với cùng kỳ.

MBB: Tiềm năng tái định giá khi chu kỳ kinh tế đảo chiều và thanh khoản ổn định trở lại