Phân tích Doanh Nghiệp

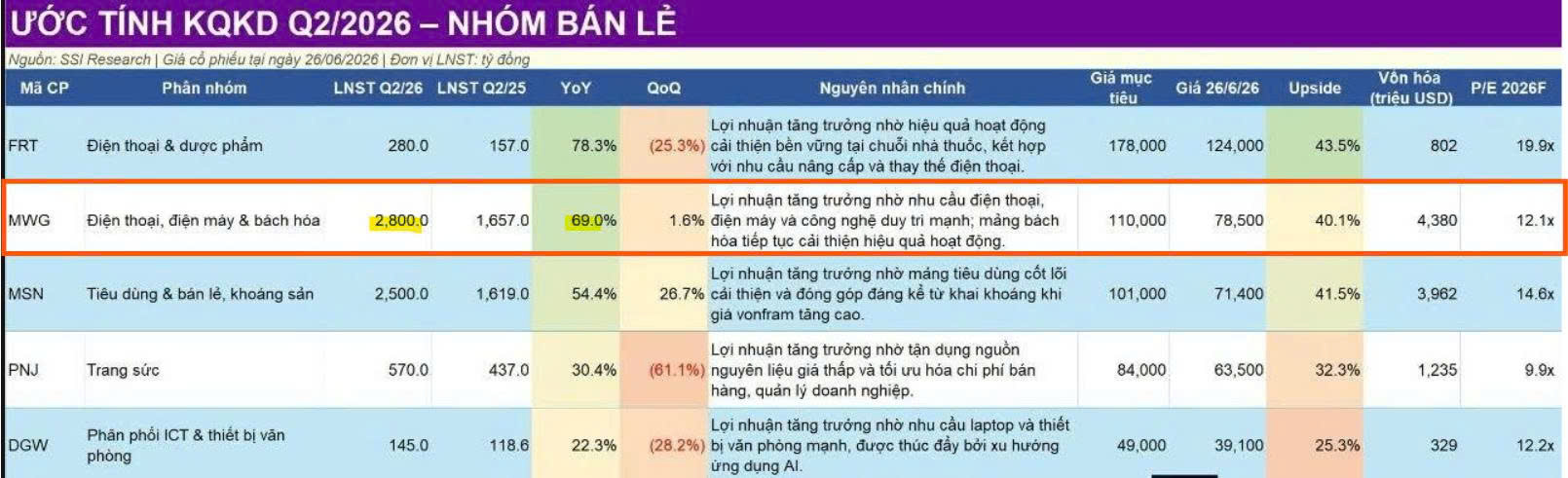

MWG hưởng lợi từ World Cup và nắng nóng do El Nino. Lợi nhuận quý 2 dự báo tăng trưởng mạnh 34%-69% so với cùng kỳ, đạt 2,200-2,800 tỷ

Bức tranh lợi nhuận quý 2 sáng sủa

Bức tranh lợi nhuận quý 2 sáng sủa

Các tổ chức phân tích hàng đầu như SSI Research và MBS Research đã công bố dự báo kết quả kinh doanh quý II/2026 cho nhóm ngành bán lẻ với nhiều tín hiệu tích cực về tăng trưởng lợi nhuận.

Theo dữ liệu từ SSI Research, MWG được kỳ vọng đạt lợi nhuận sau thuế 2,800 tỷ đồng trong quý II/2026, tương ứng mức tăng trưởng ấn tượng 69% so với cùng kỳ. Đóng góp vào kết quả này là nhu cầu mạnh mẽ đối với các sản phẩm điện thoại, điện máy và công nghệ, cùng với hiệu quả hoạt động ngày càng cải thiện tại chuỗi Bách Hóa Xanh.

Ở một góc độ khác, MBS Research đưa ra dự báo thận trọng hơn cho MWG với lợi nhuận sau thuế quý II/2026 đạt 2,205 tỷ đồng, tăng trưởng 34% so với cùng kỳ.

Điện Máy Xanh hưởng lời từ World Cup 2026 và nắng nóng do El Nino

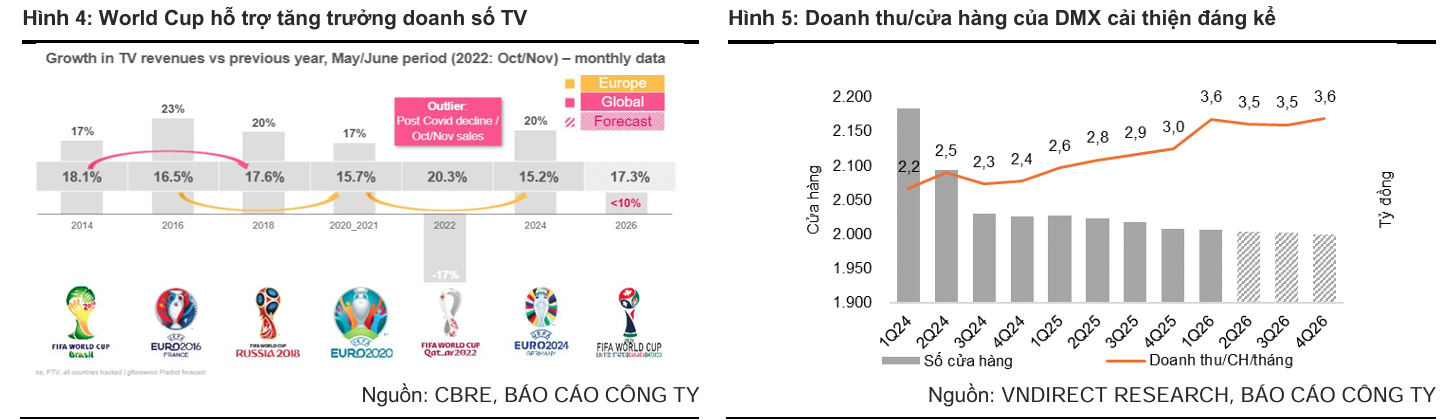

Các sự kiện thể thao lớn như World Cup 2026 (từ 11/6 đến 19/7) cùng hiện tượng El Nino là động lực quan trọng thúc đẩy nhu cầu mua sắm thiết bị điện máy, đặc biệt là TV màn hình lớn và các thiết bị làm mát.

Dữ liệu lịch sử và thực tế kinh doanh cho thấy phân khúc TV và phụ kiện ghi nhận tăng trưởng mạnh 72% trong quý 1/2026. Trong 5 tháng đầu năm 2026, doanh số TV của DMX tăng 20% so với cùng kỳ, trong khi toàn thị trường kỳ vọng mức tìm kiếm sản phẩm sẽ tăng mạnh 70-80% trong thời gian diễn ra World Cup 2026.

Trong khi doanh số máy lạnh của Điện Máy Xanh (DMX) trong 5 tháng đầu năm 2026 tăng 55% so với cùng kỳ.

Trước đó, trong 4 tháng đầu năm, DMX đạt 55,000 tỷ đồng doanh thu, hoàn thành 45% kế hoạch năm với mức tăng trưởng 33% nhờ doanh thu trên cùng cửa hàng tăng tương ứng.

Dự kiến, sự kiện World Cup (11/6-19/7) sẽ tiếp tục là động lực tăng trưởng doanh thu và lợi nhuận cho các sản phẩm máy lạnh và TV có biên lợi nhuận cao trong quý 2 và quý 3 năm 2026.

Các giải pháp tài chính tiêu dùng như chương trình trả chậm cũng được kỳ vọng sẽ tiếp tục củng cố vị thế dẫn đầu thị phần của MWG trong bối cảnh thu nhập khả dụng của người tiêu dùng cải thiện.

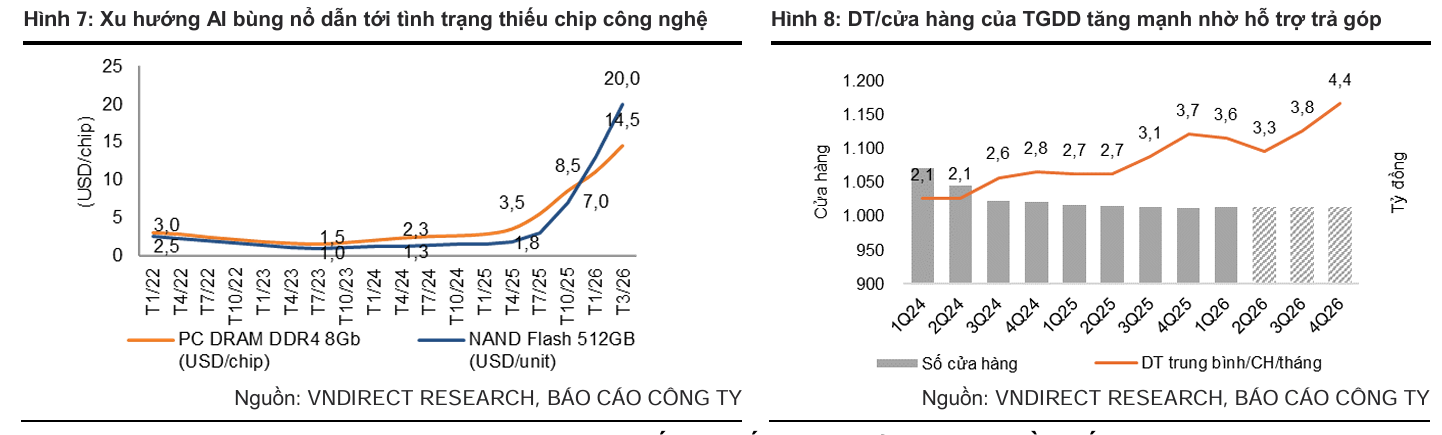

Chu kỳ nâng cấp AI và lạm phát giá chip tạo động lực tăng giá cho ICT.

Chu kỳ nâng cấp thiết bị AI là động lực tăng trưởng quan trọng cho mảng laptop/PC của DMX nhờ nhu cầu thay thế máy tính doanh nghiệp giai đoạn 2019-2020, việc giải ngân ngân sách CNTT bị trì hoãn và yêu cầu tương thích NPU của Microsoft Copilot+.

Với mức giá cao hơn 20-35% so với thế hệ trước, dòng laptop AI giúp gia tăng doanh thu mà không cần đẩy mạnh sản lượng.

Tuy nhiên, tình trạng thiếu hụt chip và chi phí bán dẫn tăng cao đang gây áp lực lên giá bán lẻ, khiến người tiêu dùng có thể trì hoãn mua sắm trong nửa cuối năm 2026, dự kiến làm giảm tốc độ tăng trưởng doanh thu laptop của DMX từ mức 40% trong 5 tháng đầu năm xuống còn 20% trong giai đoạn còn lại của năm.

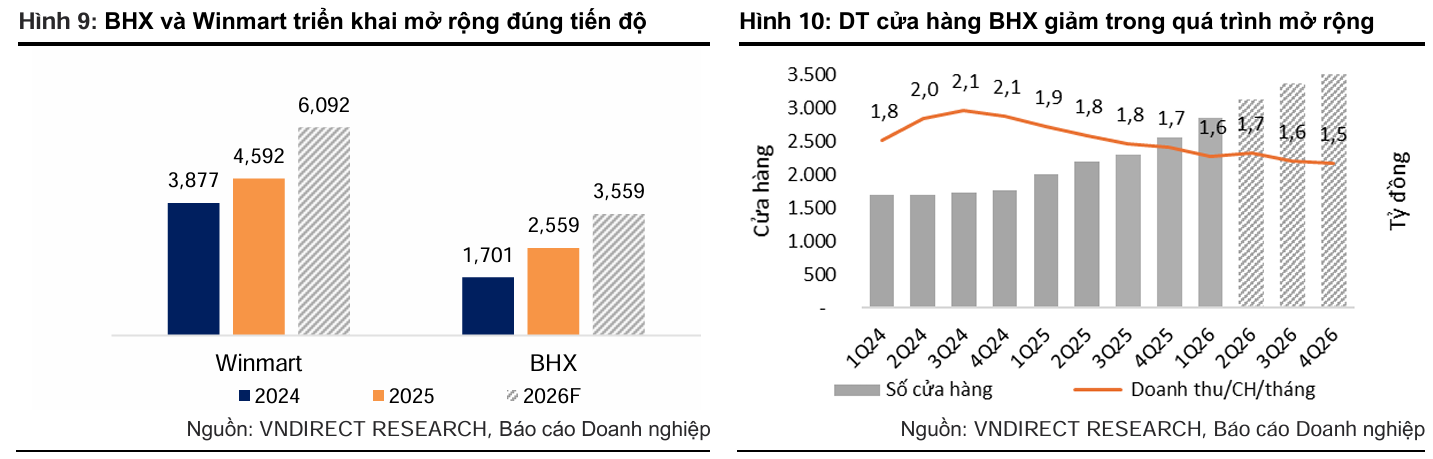

Bách Hóa Xanh tiếp tục mở rộng ở miền Bắc

Bách Hóa Xanh (BHX) đang đẩy mạnh mở rộng ra miền Bắc, khu vực có chi phí thuê mặt bằng thấp hơn 20-35% so với miền Nam và dư địa giành thị phần từ kênh bán lẻ truyền thống vẫn còn rất lớn.

Song song đó, chuỗi đang thử nghiệm mô hình Mini quy mô nhỏ để thâm nhập sâu hơn vào các khu dân cư và hẻm nhỏ, nhằm tối ưu hóa khả năng khai thác địa điểm.

Với chiến lược này, BHX được dự báo đóng góp 37% vào giá trị doanh nghiệp của MWG vào cuối năm 2026.

Định giá và khuyến nghị

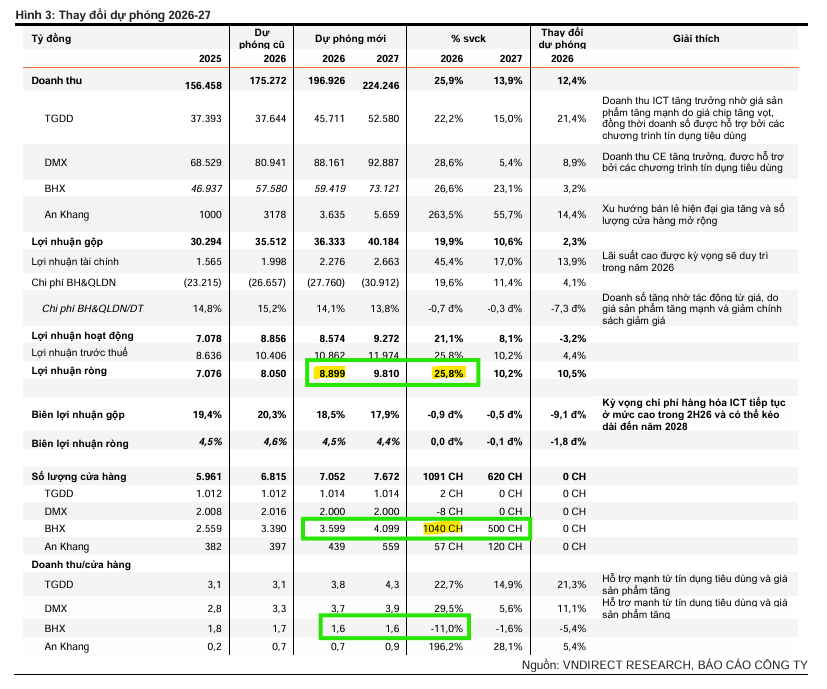

VNDirect (30.6.2026) duy trì khuyến nghị khả quan đối với cổ phiếu MWG với giá mục tiêu 114,600 đồng/cổ phiếu, phản ánh tiềm năng tăng giá lên tới 46%. Điều này dựa trên kỳ vọng LNST năm 2026 tăng trưởng 26%, đạt 8,900 tỷ đồng

Trong năm 2026, VNDirect kỳ vọng MWG sẽ hưởng lợi từ chu kỳ nâng cấp thiết bị và tình trạng thiếu hụt chip, điều này giúp đẩy giá bán bình quân tăng cao và hỗ trợ biên lợi nhuận.

Đặc biệt, sự kiện IPO của chuỗi Điện Máy Xanh dự kiến vào tháng 8/2026 được coi là yếu tố quan trọng giúp tháo gỡ chiết khấu tập đoàn, làm nổi bật chất lượng lợi nhuận và thu hút sự quan tâm của các nhà đầu tư tổ chức.

Đợt IPO của Điện Máy Xanh (DMX) khép lại vào ngày 17/6/2026 đã huy động thành công 13,000 tỷ đồng, trong đó 90% nguồn vốn đến từ các nhà đầu tư tổ chức.

Với lợi nhuận sau thuế năm 2026 ước đạt 7,800 – 8,500 tỷ đồng và mức giá IPO dự kiến 80,000 đồng/cổ phiếu, định giá P/E dự phóng của DMX nằm trong khoảng 11 – 12 lần, hấp dẫn hơn mức trung bình 13,1 lần của các doanh nghiệp cùng ngành. Việc DMX chính thức niêm yết vào tháng 8/2026 sẽ giúp minh bạch hóa thông tin, tháo gỡ chiết khấu định giá tập đoàn và được kỳ vọng thúc đẩy giá trị doanh nghiệp của MWG cải thiện thêm 15%

Bảng so sánh quan điểm của các CTCK về MWG

| Tiêu chí | HSC (Báo cáo ngày 24/6/2026) | BSC (Báo cáo ngày 10/6/2026) | VNDirect (Báo cáo ngày 30/6/2026) |

| Khuyến nghị |

Mua vào |

Mua mạnh |

Khả quan (ADD) |

| Giá mục tiêu |

109,500 VND/cp |

106,800 VND/cp |

114,600 VND/cp |

| Luận điểm đầu tư chính |

DMX là động lực lợi nhuận cốt lõi; BHX mở rộng nhanh và cải thiện khả năng sinh lời. LNST năm 2026 tăng 32% đạt 9,284 tỷ đồng |

Định giá chiết khấu sâu; hưởng lợi từ IPO DMX và chu kỳ tăng trưởng mới 2026-2030 của BHX. LNST năm 2026 tăng 45% đạt 10,238 tỷ đồng. |

Chu kỳ nâng cấp AI và tình trạng thiếu chip hỗ trợ doanh số; IPO DMX giúp minh bạch định giá tập đoàn.

LNST năm 2026 tăng 26% đạt 8,900 tỷ đồng. |

| Góc nhìn về BHX |

Đã vào giai đoạn mở rộng nhanh, hiệu quả cửa hàng cải thiện, biên lợi nhuận thuần 3-3.5%. |

Trụ cột tăng trưởng mới; dư địa chiếm thị phần từ chợ truyền thống rất lớn; mục tiêu IPO 2028. |

Mở rộng mạnh mẽ ra miền Bắc với chi phí mặt bằng thấp; đóng góp 37% giá trị doanh nghiệp vào cuối 2026. |

| Triển vọng tăng trưởng |

Tích cực nhờ cao cấp hóa sản phẩm, thâm nhập vùng tăng trưởng cao và ứng dụng công nghệ. |

Kỳ vọng vượt 19% kế hoạch LNST năm 2026; CAGR 2026-2030 > 15%/năm. |

Tăng trưởng doanh thu 2026 nhờ giá chip tăng và tín dụng tiêu dùng; tiềm năng định giá lại sau IPO DMX. |