Phân tích Doanh Nghiệp

KDH: Biến động lãi suất khiến các CTCK trái chiều nhau trong dự phóng lợi nhuận quý 2

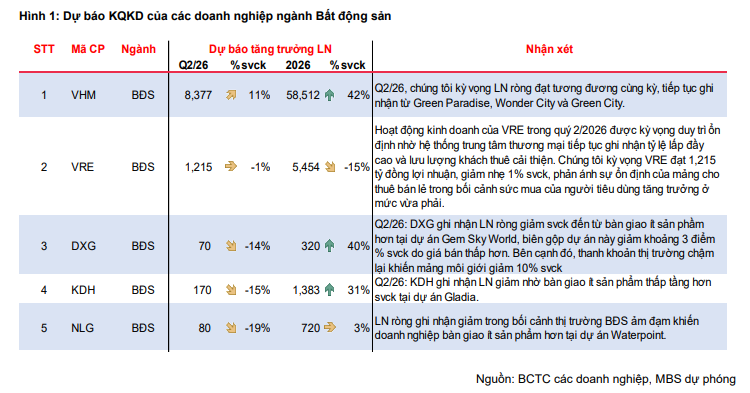

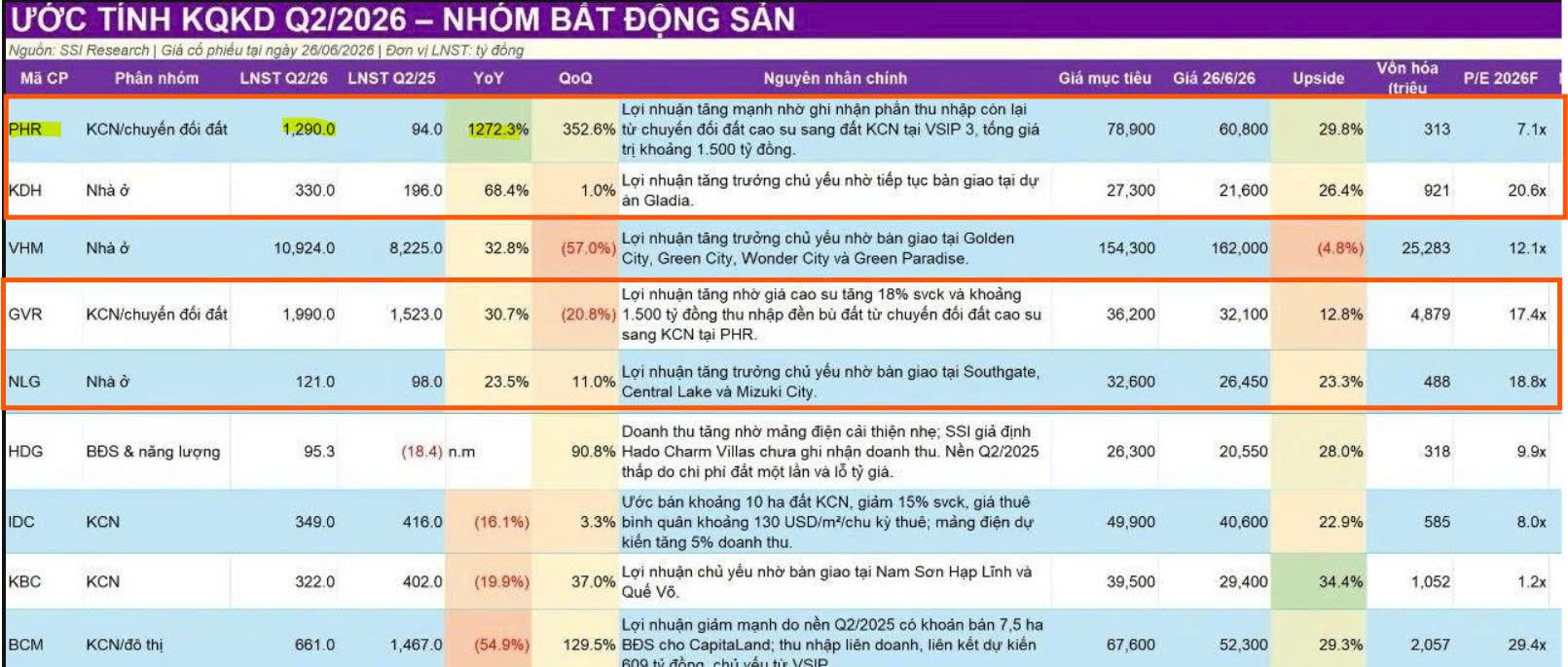

Triển vọng quý 2/2026: Thị trường bất động sản ảm đạm vì lãi suất vay tăng lên 13–14%, khiến SSI và các CTCK có dự báo trái chiều. SSI lạc quan với lợi nhuận quý 2 của KDH đạt 330 tỷ (+68% yoy), trong khi MBS dự báo LNST của KDH giảm 15% yoy còn 170 tỷ.

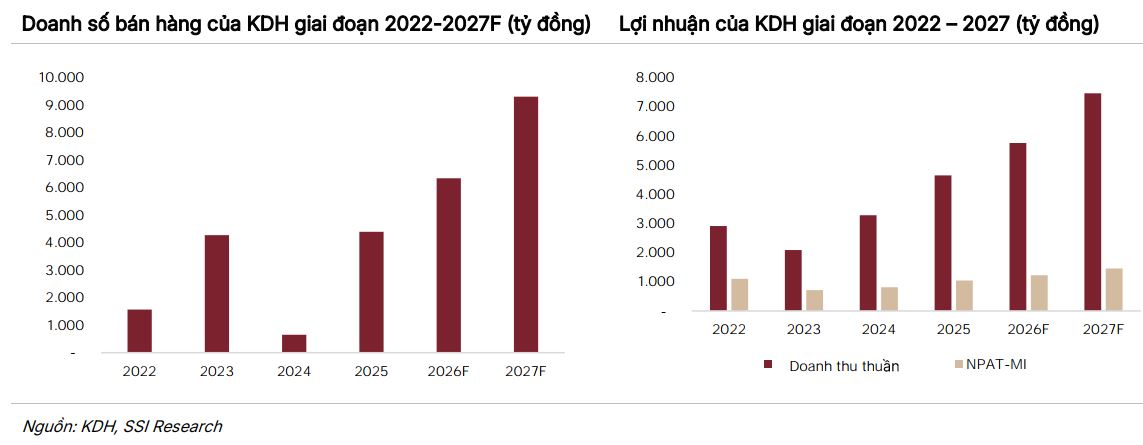

Định giá & triển vọng dài hạn: SSI dự báo lợi nhuận sau thuế KDH cả năm 2026 đạt 1,222 tỷ (+17% yoy), năm 2027 đạt 1,453 tỷ. Cổ phiếu KDH đang giao dịch ở mức P/B 1.3x, thấp hơn 40% trung bình 5 năm. SSI khuyến nghị khả quan với giá mục tiêu 27,300 đồng/cp (tiềm năng tăng ~26%), nhưng lưu ý rủi ro từ nợ ròng tăng và lãi suất vay cao

Triển vọng doanh số bán hàng năm 2026 và 2027

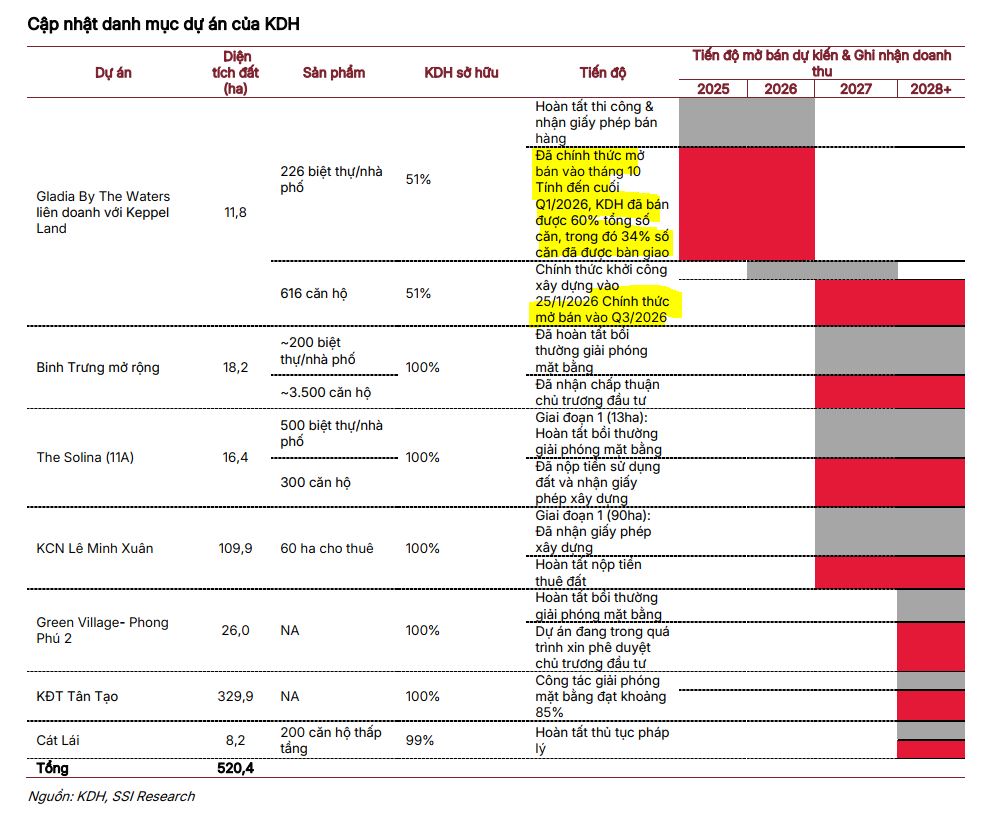

Trong nửa cuối năm 2026, KDH dự kiến tiếp tục đẩy mạnh mở bán các căn thấp tầng và khởi động mở bán các căn cao tầng (Gladia Heights) thuộc dự án Gladia vào quý 3.

Với mức giá bán được quan sát từ tháng 6 dao động từ 83 đến 91 triệu đồng/m2 cùng các chính sách ưu đãi như giãn tiến độ thanh toán và ân hạn gốc lên tới 24 tháng, SSI giữ nguyên dự báo doanh số bán hàng năm 2026 của KDH đạt 6,400 tỷ đồng, tăng 47% so với cùng kỳ.

Sang năm 2027, doanh số dự kiến đạt 7,200 tỷ đồng, tăng 13% so với cùng kỳ, nhờ đóng góp từ các dự án mới như Bình Trưng Mở rộng, Solina 11A và Khu công nghiệp Lê Minh Xuân mở rộng. Mức dự báo cho năm 2027 đã được điều chỉnh giảm 6% so với ước tính trước đó do tâm lý thận trọng của người mua nhà trong bối cảnh lãi suất vay tăng.

Đề xuất triển khai dự án theo hình thức hợp đồng BT (Xây dựng – Chuyển giao)

Khang Điền (KDH) đã được UBND TP.HCM chấp thuận chủ trương đầu tư hai dự án chỉnh trang đô thị Mả Lạng và Chợ Gà – Gạo theo hình thức đối tác công tư (BT) với tổng vốn 16,400 tỷ đồng.

Dự án dự kiến thực hiện trong giai đoạn 2026–2029, với cơ cấu vốn bao gồm 15% vốn chủ sở hữu và 85% vốn vay. Để thanh toán cho dự án, thành phố dự kiến sử dụng quỹ đất khoảng 133 ha tại khu vực Tân Tạo cùng một phần ngân sách, tuy nhiên việc triển khai dự án này có thể gây áp lực lên đòn bẩy tài chính của KDH và hiện vẫn đang ở giai đoạn đầu nên chưa được tính vào mô hình định giá.

Kết quả kinh doanh quý 1/2026: Lợi nhuận hỗ trợ từ khoản mục bất thường

Trong quý 1/2026, Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) ghi nhận doanh thu thuần đạt 281 tỷ đồng, giảm 60% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế của cổ đông công ty mẹ lại đạt 281 tỷ đồng, tăng 131% so với cùng kỳ, hoàn thành 19% kế hoạch lợi nhuận cả năm của SSI.

Kết quả khả quan này chủ yếu nhờ việc bàn giao 6 căn tại dự án Gladia cùng khoản lãi bất thường 285 tỷ đồng từ thương vụ mua rẻ Công ty Cổ phần Phát triển Bất động sản An Lập. Nếu loại bỏ khoản thu nhập bất thường này, lợi nhuận cốt lõi của doanh nghiệp chỉ đạt khoảng 53 tỷ đồng, giảm 57% so với cùng kỳ do tiến độ bàn giao tại dự án Gladia chậm hơn so với dự kiến ban đầu.

Các CTCK có góc nhìn khác nhau về lợi nhuận quý 2

Thị trường bất động sản trong quý 2/2026 đang trở nên ảm đạm do mặt bằng lãi suất cho vay tăng lên mức 13-14% và tâm lý chờ đợi quy hoạch tổng thể 100 năm tại Hà Nội của nhà đầu tư.

Mặc dù nhiều dự án lớn như Masterise Lumière Hanoi, Vinhomes Hạ Long Xanh và Vin Cần Giờ đã áp dụng chính sách cố định lãi suất 7-8% trong 2 năm đầu để hỗ trợ, thanh khoản thị trường vẫn không khả quan.

Hệ quả là giá bán chung cư tại một số dự án đã giảm khoảng 5% so với quý trước, trong khi các chủ đầu tư chủ yếu tập trung triển khai các dự án hiện hữu thay vì mở rộng quỹ đất.

Dự báo mặt bằng lãi suất cao có thể duy trì đến hết nửa cuối năm 2026, nhưng sự phát triển đồng bộ của hạ tầng được kỳ vọng sẽ là động lực tăng trưởng dài hạn cho thị trường.

Hoạt động bán hàng bất động sản trong quý 2/2026 ghi nhận nhiều tín hiệu ảm đạm khi các doanh nghiệp quy mô trung bình như NLG, KDH và DXG mở bán chậm do áp lực lãi vay và nhu cầu yếu.

Kết quả kinh doanh quý này của các doanh nghiệp trên suy giảm so với cùng kỳ, do nguồn thu chủ yếu đến từ một số dự án đã triển khai trước đó như Waterpoint, Gem Sky World hay Gladia. Theo đó, LNST quý 2 của KDH giảm -15% yoy, còn 170 tỷ, và NLG giảm -19% yoy, còn 80 tỷ.

Ngược lại, lợi nhuận của Vinhomes tăng 11% so với cùng kỳ nhờ bàn giao các dự án lớn như Green Paradise, Wonder City và Green City, đồng thời là chủ thể đóng góp nguồn cung mới chính trong quý qua các dự án như Hạ Long Xanh, Cần Giờ và Hải Vân Bay. Tuy nhiên, thị trường dự báo tỷ lệ hấp thụ tại các dự án mở bán mới sẽ thấp hơn giai đoạn 2024-2025.

Hiện nay, các chủ đầu tư đang chuyển hướng thận trọng, tập trung vào phân khúc ở thực như căn hộ thay vì các đại đô thị, với các dự án dự kiến mở bán trong nửa cuối năm như Mizuki Park, The Prive và Gladia.

Trong khi đó, SSI lại tỏ ra lạc quan khi dự báo lợi nhuận quý 2 của KDH sẽ tăng trưởng mạnh 68% yoy, đạt 330 tỷ đồng, nhờ tiếp tục ghi nhận bàn giao dự án Gladia.

Lợi nhuận quý 2 của NLG cũng tăng 23.5% yoy, đạt 121 tỷ đồng, nhờ ghi nhận bàn giao tại Sougtjgate. Cemtral Late và Mizuki City.

Triển vọng lợi nhuận và định giá cổ phiếu

Đối với cả năm 2026, SSI dự báo doanh thu của KDH đạt 5,762 tỷ đồng, tăng 23% so với cùng kỳ, trong khi lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 1,222 tỷ đồng, tăng 17% so với cùng kỳ nhờ việc bàn giao các căn còn lại tại dự án Gladia.

Trong năm 2027, con số này dự kiến lần lượt đạt 7,461 tỷ đồng doanh thu và 1,453 tỷ đồng lợi nhuận nhờ hoạt động mở bán các dự án mới.

Hiện tại, cổ phiếu KDH đang giao dịch ở mức P/B trượt là 1.3x, thấp hơn khoảng 40% so với mức trung bình 5 năm và tương đương với vùng đáy năm 2022.

SSI duy trì khuyến nghị khả quan với giá mục tiêu 27,300 đồng/cổ phiếu, phản ánh tiềm năng tăng giá khoảng 26.4% dựa trên nền tảng quỹ đất lớn tại TP.HCM và năng lực triển khai dự án uy tín của doanh nghiệp.

Tuy nhiên, SSI cũng lưu ý về rủi ro từ áp lực đòn bẩy tài chính khi nợ ròng tăng lên 0,55x vào cuối quý 1/2026, cũng như thách thức từ lãi suất vay mua nhà tăng có thể gây áp lực lên tỷ lệ hấp thụ sản phẩm.