Phân tích Doanh Nghiệp

lãi suất hạ nhiệt và chính sách gia hạn tiền thuế sẽ thổi bùng sức sống nhóm bất động sản. KDH và NLG vẫn là lựa chọn hàng đầu

-

Mặt bằng lãi suất hạ nhiệt: Ngân hàng Nhà nước điều hành linh hoạt, tỷ giá ổn định và dòng vốn FDI, đầu tư công giải ngân giúp thanh khoản hệ thống bớt căng thẳng, tạo điều kiện giảm chi phí vốn cho doanh nghiệp bất động sản.

- Chính sách hỗ trợ tài chính: Bộ Tài chính đề xuất gia hạn khoảng 125,000 tỷ đồng tiền thuế và thuê đất, cho phép doanh nghiệp bất động sản lùi thời hạn nộp từ 2–5 tháng, cải thiện dòng tiền và vốn lưu động.

-

Triển vọng nhóm bất động sản: Các công ty như KDH và NLG được dự báo tăng trưởng mạnh nhờ quỹ đất lớn, dự án trọng điểm và chính sách bán hàng linh hoạt. Vietcap khuyến nghị MUA với tiềm năng tăng giá cao, kỳ vọng chu kỳ tăng trưởng mới cho ngành.

Sau giai đoạn dài chịu áp lực từ chi phí vốn neo cao, thị trường tài chính Việt Nam đang chứng kiến những tín hiệu khả quan từ mặt bằng lãi suất. CTCK Vietcap và Rồng Việt (VDSC) đều nhận định rằng, khi áp lực lãi suất hạ nhiệt, nhóm cổ phiếu bất động sản sẽ là đối tượng hưởng lợi trực tiếp nhất, mở ra kỳ vọng về một chu kỳ tăng trưởng mới cho các doanh nghiệp có nền tảng tài chính lành mạnh.

Bộ Tài Chính đề xuất gia hạn 125,000 tỷ đồng tiền thuế, thuê đất để hỗ trợ vốn cho doanh nghiệp bất động sản

Bộ Tài Chính vừa trình Chính Phủ dự thảo nghị định nhằm hỗ trợ doanh nghiệp và người dân thông qua việc gia hạn nộp thuế giá trị gia tăng, thu nhập doanh nghiệp, thu nhập cá nhân cùng tiền thuê đất trong năm 2026.

Với tổng số tiền đề xuất gia hạn khoảng 125,000 tỷ đồng, tăng 10,000 tỷ đồng so với năm ngoái, chính sách này cho phép lùi thời hạn nộp từ 2 đến 5 tháng tùy từng kỳ khai thuế. Người nộp thuế chỉ cần gửi giấy đề nghị đến cơ quan thuế và sẽ không bị tính tiền chậm nộp đối với các khoản được gia hạn.

Dự kiến, chính sách này sẽ được trình Chính phủ ban hành trong tháng 6 để kịp thời tạo nguồn vốn lưu động và cải thiện dòng tiền cho hoạt động sản xuất kinh doanh đến hết năm nay.

Góc nhìn từ VDSC: Áp lực thanh khoản hệ thống dần dịu bớt

Theo quan điểm từ VDSC, nền tảng cho việc hạ nhiệt lãi suất đến từ sự ổn định của tỷ giá và định hướng điều hành linh hoạt của Ngân hàng Nhà Nước. Mặc dù áp lực nhập siêu vẫn tồn tại, nhưng với sự phối hợp nhịp nhàng giữa nghiệp vụ thị trường mở (OMO) và các yếu tố hỗ trợ thanh khoản như nguồn thu từ xuất khẩu, dòng vốn FDI cùng tiến độ giải ngân đầu tư công, thị trường liên ngân hàng đang dần bớt căng thẳng.

Sau khi vọt lên mức hai chữ số vào đầu tháng 6, lãi suất qua đêm trên thị trường liên ngân hàng đã giảm mạnh về mức 3.5%/năm trong phiên 15/6/2026, đánh dấu đà hạ nhiệt liên tiếp trong 5 ngày qua. Các kỳ hạn khác như 1 tuần, 2 tuần, 1 tháng và 3 tháng cũng giảm đáng kể, dao động từ 5% đến 7.9%/năm, trong khi lãi suất USD duy trì ổn định ở mức 3.65-3.75%/năm.

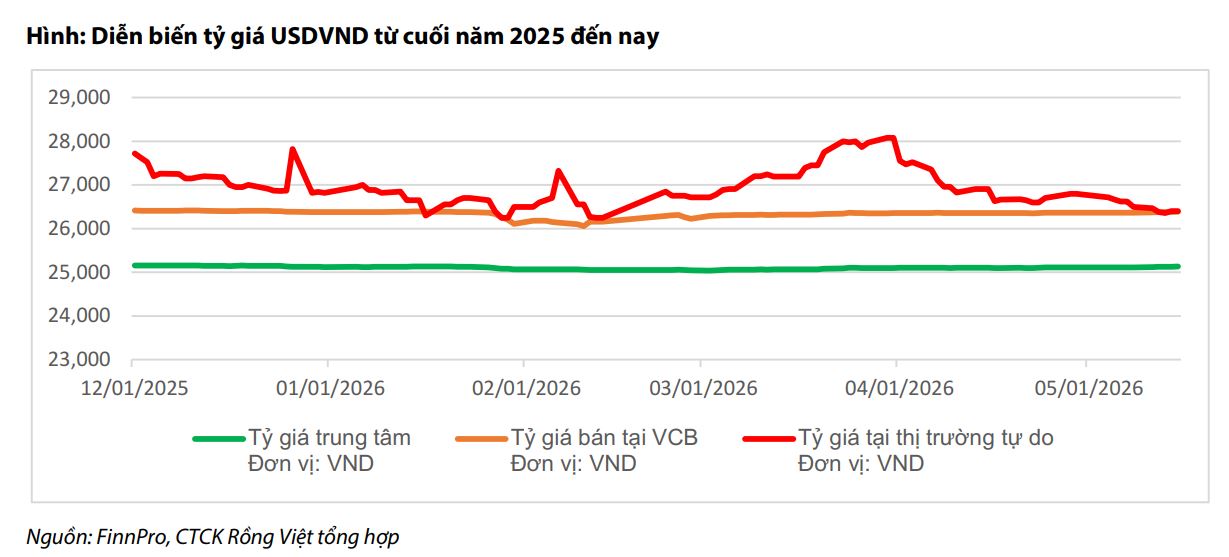

Mặc dù Ngân hàng Nhà nước đã duy trì trạng thái hút ròng thông qua kênh nghiệp vụ thị trường mở và lượng OMO lưu hành giảm xuống còn 258,084 tỷ đồng, thanh khoản hệ thống đã có cải thiện khi số dư tiền gửi của các ngân hàng thương mại tại Ngân hàng Nhà nước tăng lên 450,000 tỷ đồng. Dù lãi suất liên ngân hàng hạ nhiệt, giới chuyên gia nhận định thanh khoản thị trường vẫn chưa hoàn toàn ổn định và kỳ vọng tốc độ giải ngân đầu tư công sẽ tăng tốc để hỗ trợ thực chất. Trong khi đó, lãi suất huy động trên thị trường 1 vẫn neo cao bất chấp chỉ đạo từ Ngân hàng Nhà nước, còn tỷ giá USD/VND hạ nhiệt về mức 26,283 trong ngày 15/6.

-

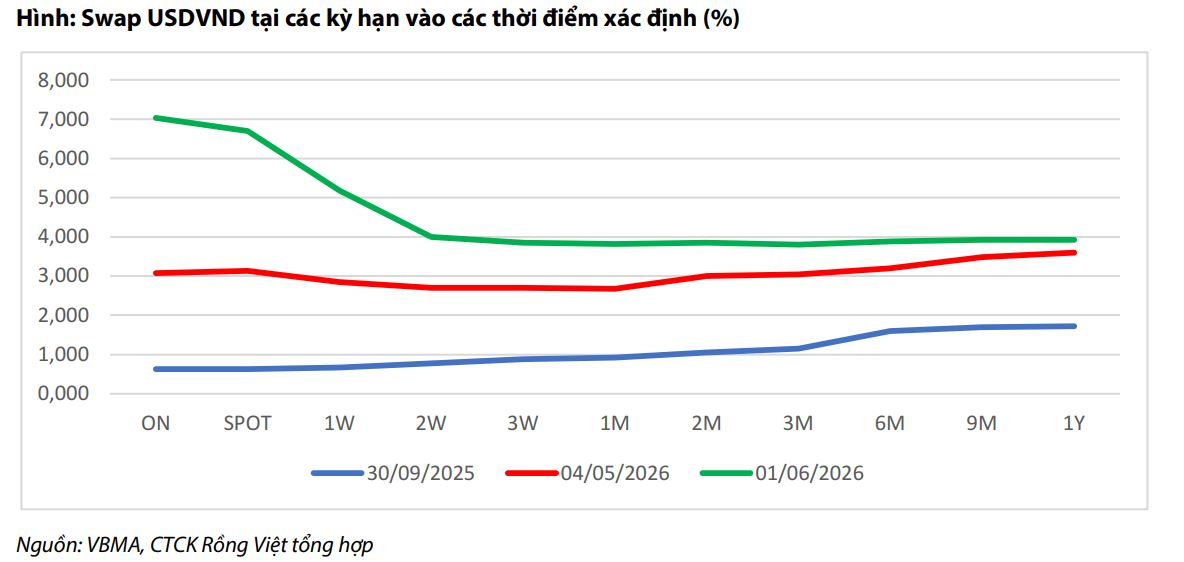

Tỷ giá và nhập siêu: Mặc dù nhập siêu 5 tháng đầu năm 2026 đạt 13.8 tỷ USD, con số này không phản ánh chính xác áp lực tỷ giá trong ngắn hạn do thời điểm ghi nhận hàng hóa khác biệt với thời điểm dòng tiền ngoại tệ thực tế phát sinh. Tỷ giá ổn định trong tháng 5/2026 nhờ chỉ số DXY hạ nhiệt và giá dầu Brent giảm giúp giảm bớt nhu cầu ngoại tệ để nhập khẩu dầu, bên cạnh việc duy trì mức chênh lệch lãi suất VND-USD (swap) ở mức cao.

-

Áp lực lãi suất: Chênh lệch lãi suất VND-USD cao được duy trì để ổn định tỷ giá cũng là nguyên nhân khiến mặt bằng lãi suất trong nước khó hạ nhiệt. Hệ thống ngân hàng hiện đã chuyển sang pha chi phí huy động cao do mất cân đối cấu trúc nguồn vốn (tín dụng tăng nhanh hơn huy động), khiến thanh khoản hệ thống nếu không cải thiện về cấu trúc sẽ chỉ có thể hạ nhiệt kỹ thuật cục bộ thông qua điều tiết nghiệp vụ thị trường mở (OMO).

-

Triển vọng thanh khoản: Các yếu tố kỳ vọng hỗ trợ thanh khoản hệ thống gồm: điều chỉnh chính sách thuế cho hộ kinh doanh, nguồn thu xuất khẩu dự kiến hồi phục từ cuối quý III/2026, dòng vốn FDI cơ cấu lại sang VND (lãi suất 8-9%/năm) để hưởng chênh lệch lãi suất (lãi suất USD chỉ 3.5%-3.75%), và tiến độ giải ngân đầu tư công. Tuy nhiên, các yếu tố này cần thời gian để lan tỏa và kiểm định tính hiệu quả, trong khi định hướng điều hành chính sách tiền tệ của Ngân hàng Nhà nước vẫn ưu tiên ổn định tỷ giá.

-

Công cụ điều tiết OMO: Nghiệp vụ OMO và hoán đổi ngoại tệ chỉ đóng vai trò điều tiết ngắn hạn giúp ngân hàng “kéo dài đủ lâu” để tự xoay xở, chứ không giải quyết được vấn đề căng thẳng thanh khoản gốc rễ. Số dư lưu hành OMO giảm dần do hạn mức cầm cố tài sản tại một số ngân hàng đã gần hết và tình trạng lợi suất trái phiếu Chính phủ kém hấp dẫn.

Đánh giá của Vietcap: Đầu tư công và lãi suất là “chìa khóa” tăng trưởng

Trong báo cáo Chiến lược đầu tư 6 tháng cuối năm 2026, Vietcap cho rằng chính sách tiền tệ dự kiến sẽ tiếp tục hỗ trợ tăng trưởng. Mặc dù môi trường lãi suất chịu áp lực tăng trong thời gian qua do điều kiện thanh khoản thắt chặt, Ngân hàng Nhà nước vẫn kiên định với mục tiêu thúc đẩy các ngân hàng giảm lãi suất huy động và cho vay.

Vietcap đánh giá rất cao vai trò của việc đẩy mạnh giải ngân đầu tư công, với kế hoạch giai đoạn 2026-2030 lên tới 8,500 nghìn tỷ đồng. Việc đầu tư công được đẩy mạnh không chỉ tạo động lực cho hạ tầng mà còn là đòn bẩy thúc đẩy đầu tư tư nhân, giúp tháo gỡ các điểm nghẽn về huy động vốn, từ đó tạo nền tảng vững chắc cho các doanh nghiệp bất động sản trong việc tiếp cận dòng vốn với chi phí hợp lý hơn.

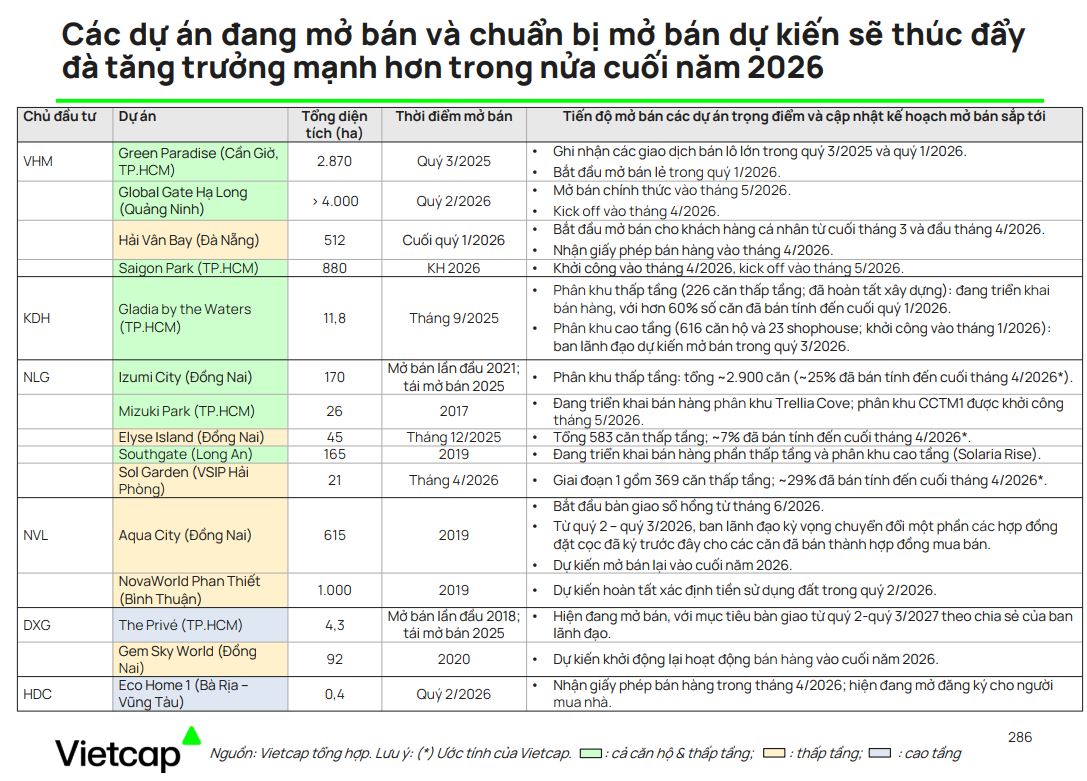

Nhóm bất động sản: Cơ hội nào trong chu kỳ mới?

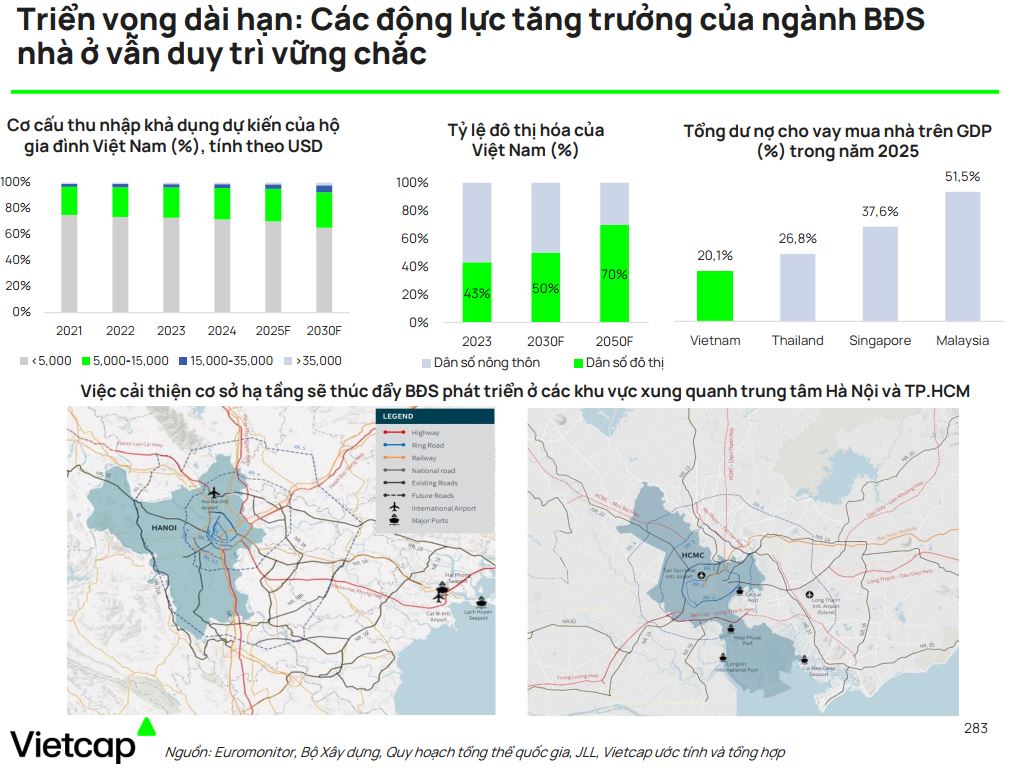

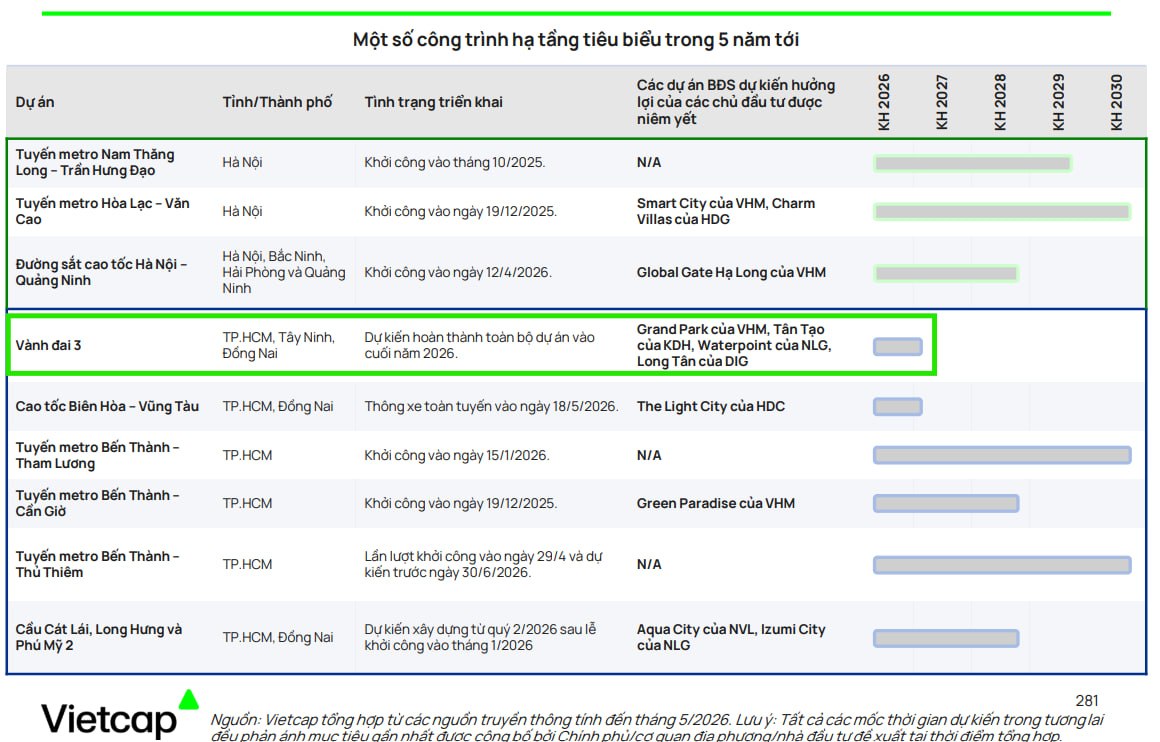

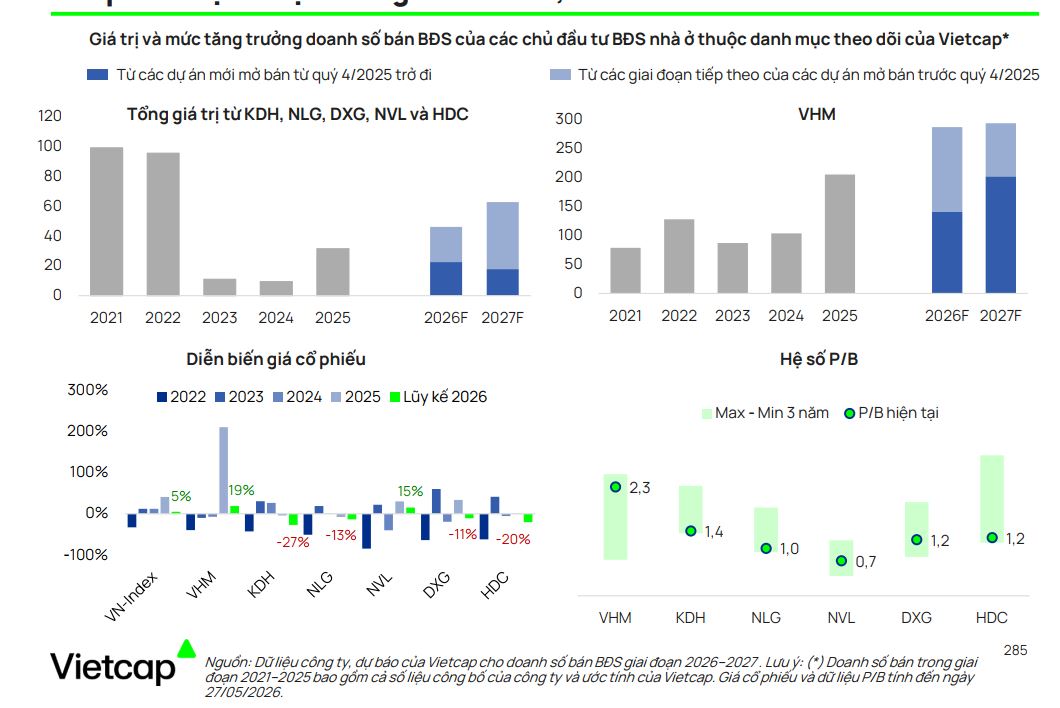

Ngành bất động sản nhà ở dự kiến sẽ củng cố đà tăng trưởng trong nửa cuối năm 2026 nhờ hoạt động mở bán sôi động tại các dự án trọng điểm và kỳ vọng mặt bằng lãi suất dần ổn định. Theo ước tính của Vietcap trên số liệu của CBRE, nhu cầu thị trường sơ cấp vẫn ổn định khi tổng lượng giao dịch tại Hà Nội và TP.HCM ghi nhận mức tăng trưởng khoảng 15% so với cùng kỳ trong quý 1/2026.

Bên cạnh đó, các doanh nghiệp bất động sản có vốn hóa trung bình như KDH, NLG, NVL, DXG và HDC được dự báo sẽ có tổng doanh số bán hàng bình quân hàng năm giai đoạn 2026–2027 tăng khoảng 10% so với mức trung bình 5 năm trước đó.

Đối với cổ phiếu KDH, lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến tăng trưởng 53% trong năm 2026 và 39% trong năm 2027, đồng thời công ty đang sở hữu quỹ đất hơn 500 ha tại TP.HCM. Trong khi đó, doanh số bán hàng của NLG được kỳ vọng tăng 21% trong năm 2026 nhờ các dự án chiến lược và chính sách bán hàng linh hoạt, hỗ trợ cho mục tiêu tăng trưởng dài hạn.