Phân tích Doanh Nghiệp

ANV: Đợt giảm giá vừa qua đã phản ánh rủi ro thuế quan và xung đột Trung Đông, cơ hội Mua vơi tiềm năng tăng giá 35%

Chứng khoán BIDV hiện duy trì khuyến nghị MUA đối với cổ phiếu ANV với mức giá mục tiêu là 28,300 đồng mỗi cổ phiếu. Mức giá này mang lại tiềm năng tăng giá khoảng 35% so với giá đóng cửa tại ngày 03/07/2026. Dù vậy, mức giá mục tiêu này đã được điều chỉnh giảm từ mức 39,700 đồng trước đó nhằm phản ánh sự thận trọng trước những rủi ro thương mại tiềm ẩn.

Chứng khoán BIDV hiện duy trì khuyến nghị MUA đối với cổ phiếu ANV với mức giá mục tiêu là 28,300 đồng mỗi cổ phiếu. Mức giá này mang lại tiềm năng tăng giá khoảng 35% so với giá đóng cửa tại ngày 03/07/2026. Dù vậy, mức giá mục tiêu này đã được điều chỉnh giảm từ mức 39,700 đồng trước đó nhằm phản ánh sự thận trọng trước những rủi ro thương mại tiềm ẩn.

Triển vọng và dự phóng kinh doanh năm 2026

Tại Đại hội đồng cổ đông năm 2026, ANV cho biết lợi nhuận sau thuế 6 tháng đầu năm dự kiến sụt giảm do áp lực chi phí vận tải và nguyên liệu tăng mạnh từ xung đột Trung Đông, nhưng kỳ vọng sẽ phục hồi trong nửa cuối năm.

Trong giai đoạn 2027–2028, doanh nghiệp đặt mục tiêu tăng trưởng doanh thu xuất khẩu khoảng 20% mỗi năm nhờ nâng công suất lên 900 tấn một ngày, phát triển chuỗi giá trị khép kín, mở rộng kênh nội địa qua Bách Hóa Xanh và duy trì vị thế dẫn đầu của mảng cá rô phi tại Brazil.

Bên cạnh đó, các rào cản thương mại như Section 301 của Mỹ và chính sách nhập khẩu của Brazil được đánh giá vẫn trong tầm kiểm soát nhờ lợi thế về chi phí sản xuất và vị thế cạnh tranh của doanh nghiệp

ANV đặt kế hoạch kinh doanh năm 2026 thận trọng với hai kịch bản: kịch bản cơ sở dự kiến doanh thu thuần đạt 7,000 tỷ đồng và lợi nhuận sau thuế 999 tỷ đồng, trong khi kịch bản tích cực dự báo doanh thu đạt 7,700 tỷ đồng và lợi nhuận sau thuế đạt 1,070 tỷ đồng.

Đối với cả năm 2026, Chứng khoán BIDV (BSC) dự phóng doanh thu thuần đạt 7,720 tỷ đồng, tăng 11% so với cùng kỳ, và lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 1,076 tỷ đồng, tăng 8% so với cùng kỳ.

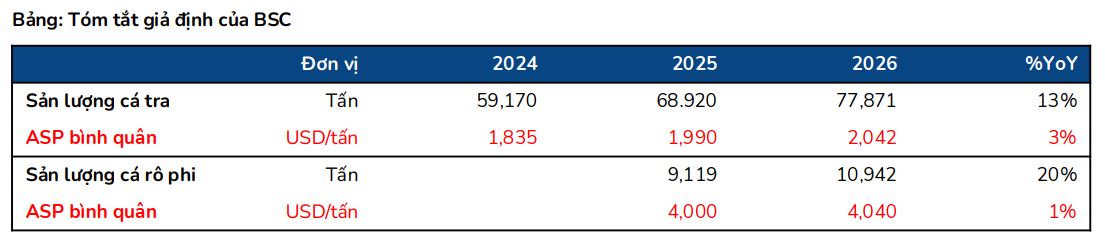

Các giả định chính cho dự phóng này bao gồm việc duy trì dự phóng sản lượng và giá xuất khẩu cá tra lần lượt là 77,871 tấn (+13% so với cùng kỳ) và 2,042 USD/tấn (+3% so với cùng kỳ) nhờ mở rộng thị phần tại Mỹ và Brazil.

Mảng cá rô phi được kỳ vọng tiếp tục là động lực tăng trưởng với sản lượng xuất khẩu tăng 20% so với cùng kỳ và giá bán duy trì ở mức cao khoảng 4,000 USD/tấn. Ngoài ra, biên lợi nhuận gộp dự kiến được điều chỉnh giảm từ 24.1% xuống 23.5% do áp lực tăng mạnh từ chi phí vận tải và nguyên liệu đầu vào trong nửa đầu năm 2026, dù BSC vẫn kỳ vọng biên lợi nhuận sẽ cải thiện trong nửa cuối năm khi giá cá giống và thức ăn chăn nuôi hạ nhiệt.

BSC (3.7.2026) hiện duy trì khuyến nghị MUA đối với cổ phiếu ANV với mức giá mục tiêu là 28,300 đồng mỗi cổ phiếu. Mức giá này mang lại tiềm năng tăng giá khoảng 35% so với giá đóng cửa tại ngày 03/07/2026.

BSC điều chỉnh giảm P/E mục tiêu của ANV từ 9 xuống 7 do lo ngại rủi ro thuế quan gia tăng từ Mỹ. Việc Mỹ mở rộng áp dụng Điều 301 và đề xuất áp thuế bổ sung 12.5% lên hàng hóa Việt Nam, cùng với khả năng sử dụng các công cụ phòng vệ thương mại khác như Điều 201, 232 hay 338, tạo ra nhiều thách thức thương mại cần theo dõi.

Triển vọng lợi nhuận quý 2 tăng 23% so với cùng kỳ, đạt 408 tỷ đồng

Trên cơ sở tăng trưởng doanh thu tích cực, VDSC dự phóng lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CTM) quý 2/2026 của ANV sẽ đạt 408 tỷ đồng, tăng 23% so với cùng kỳ năm trước.

Trong quý 1 năm 2026, doanh nghiệp ghi nhận doanh thu thuần đạt 1,841 tỷ đồng, tăng 66% so với cùng kỳ năm trước, trong đó mảng xuất khẩu cá rô phi đóng vai trò quan trọng khi doanh thu ước tính tăng 2.5 lần.

Tuy nhiên, biên lợi nhuận gộp của công ty đã thu hẹp từ 20.2% xuống còn 17.7% do áp lực tăng cao từ chi phí thức ăn chăn nuôi, logistics và giá năng lượng trong bối cảnh xung đột tại Trung Đông kéo dài.

Bảng so sánh quan điểm giữa BSC và VDSC về ANV

| Tiêu chí so sánh | BSC (Báo cáo ngày 03/07/2026) | VDSC (Báo cáo ngày 26/06/2026) |

| Khuyến nghị |

MUA |

MUA |

| Giá mục tiêu |

28,300 VND/cp |

26,000 VND/cp |

| Dự phóng DTT 2026 | 7,720 tỷ đồng |

2.589 tỷ đồng (chỉ dự phóng riêng Q2/2026) |

| Dự phóng LNST 2026 | 1,076 tỷ đồng |

408 tỷ đồng (chỉ dự phóng riêng Q2/2026) |

| Động lực chính | Xuất khẩu cá tra và cá rô phi sang Mỹ và Brazil |

Xuất khẩu cá tra và cá rô phi sang Mỹ nhờ thiếu hụt cá tuyết |

| Rủi ro chính | Thuế quan Mỹ (Điều 301, 201, 232, 338) và chi phí vận tải/nguyên liệu |

Chi phí vận tải/dịch vụ tăng và biến động giá cá rô phi |