TTCK Việt Nam

BSC: Áp lực thanh khoản khó giảm và lãi suất khó giảm nhiều trong nửa cuối năm. Điểm mặt các cổ phiếu ngân hàng, bán lẻ, vật liệu xây dựng và bất động sản

Trong báo cáo mới nhất, BSC đánh giá thị trường chứng khoán đang bước vào một “kỷ nguyên vươn mình” với nhiều tín hiệu tích cực về tăng trưởng lợi nhuận doanh nghiệp trong nửa cuối năm 2026.

Trong báo cáo mới nhất, BSC đánh giá thị trường chứng khoán đang bước vào một “kỷ nguyên vươn mình” với nhiều tín hiệu tích cực về tăng trưởng lợi nhuận doanh nghiệp trong nửa cuối năm 2026.

Mặc dù diễn biến thị trường trong 5 tháng đầu năm 2026 có mức độ tập trung cao tại một số nhóm cổ phiếu nhất định, tốc độ tăng trưởng lợi nhuận sau thuế của toàn thị trường vẫn giữ được sự khả quan. Cụ thể, dự phóng lợi nhuận năm 2026 của gần 80 mã cổ phiếu mà BSC theo dõi đạt 525,100 tỷ đồng, tăng 21.9% so với cùng kỳ.

Động lực tăng trưởng từ nội địa và định giá hấp dẫn

BSC nhấn mạnh chiến lược đầu tư trong nửa cuối năm 2026 sẽ ưu tiên các cổ phiếu tăng trưởng có động lực từ thị trường nội địa với định giá rẻ hoặc hợp lý.

Đặc biệt, định giá của VNIndex loại trừ nhóm Vingroup (VIC, VHM, VRE, VPL) hiện đang ở mức 12.0 lần P/E TTM, tương đương mức chiết khấu 15% so với trung vị 14.2 lần và giao dịch ở mức -2 lần độ lệch chuẩn.

Về tăng trưởng lợi nhuận, nhóm ngành Ngân hàng được dự báo đạt mức tăng 15.4% vào năm 2026 và 16.7% vào năm 2027, trong khi ngành Bất động sản được dự phóng tăng trưởng lợi nhuận 36.5% trong năm 2026.

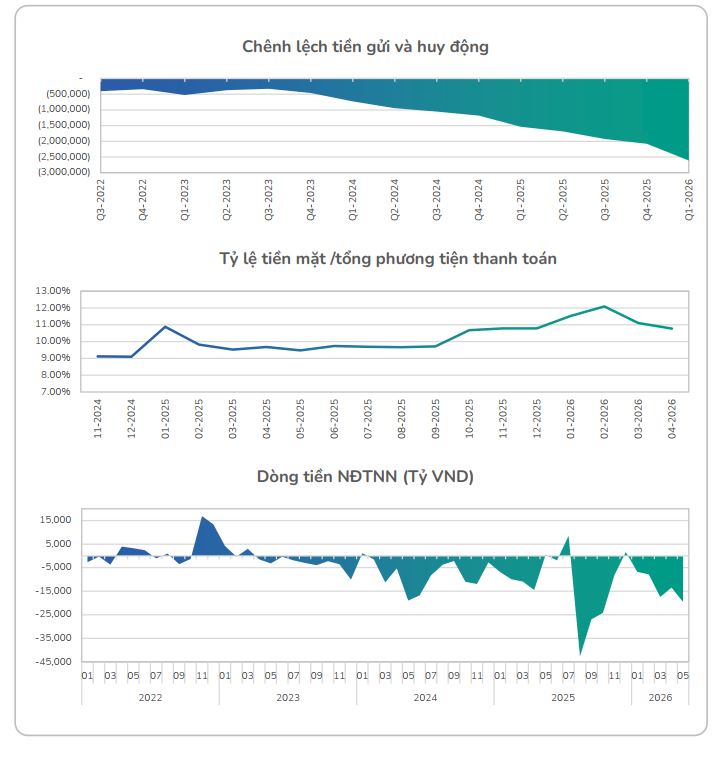

Thanh khoản: Yếu tố then chốt cần theo dõi

Mặc dù triển vọng tăng trưởng lợi nhuận là tích cực, BSC đặc biệt lưu ý thanh khoản vẫn là yếu tố cần theo dõi chặt chẽ trong nửa cuối năm 2026.

Lũy kế 5 tháng đầu năm 2026, khối ngoại đã bán ròng 65,000 tỷ đồng, tương đương khoảng 2.5 tỷ USD, tăng 57% so với cùng kỳ. Bên cạnh đó, thanh khoản thị trường liên ngân hàng được dự báo vẫn sẽ đối mặt với nhiều căng thẳng do nhu cầu vốn lớn từ các doanh nghiệp bất động sản lớn, gây ra hiện tượng cạnh tranh nguồn vốn (“crowding out”).

BSC đánh giá khả năng hạ lãi suất trong nửa cuối năm 2026 là thấp do áp lực từ lạm phát và tỷ giá, trong khi Ngân hàng Nhà nước sẽ ưu tiên sự linh hoạt trong chính sách để hỗ trợ thanh khoản có kiểm soát.

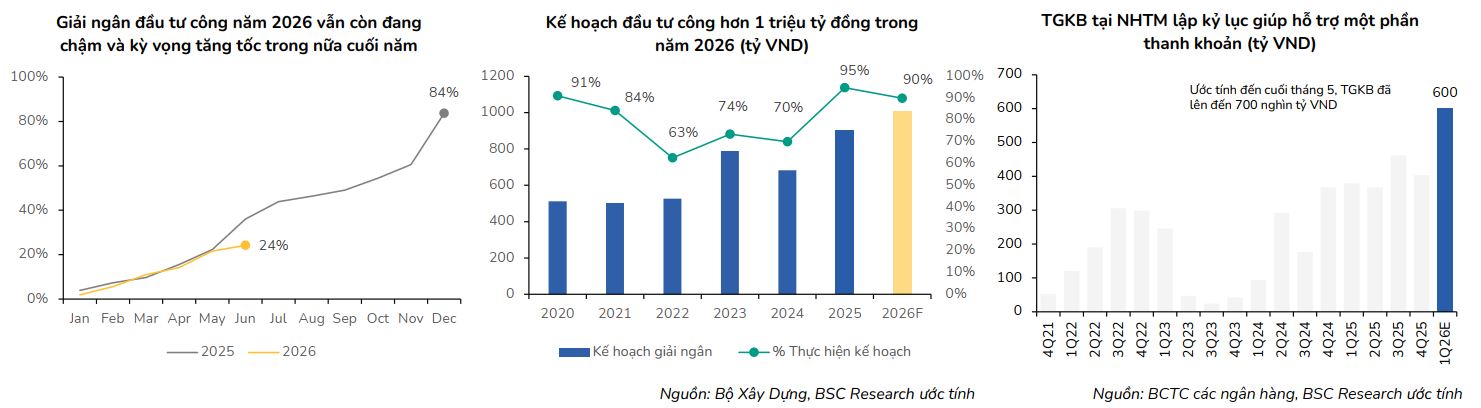

BSC đánh giá chính sách tài khóa đang được đẩy mạnh với tổng vốn đầu tư công giải ngân trong 5 tháng đầu năm 2026 đạt 219,358 tỷ đồng, tương ứng 21.6% kế hoạch và tăng 13% so với cùng kỳ, dự kiến sẽ tăng tốc sau khi TP.HCM hoàn thiện Quy hoạch 100 năm.

Ngân hàng Nhà nước cũng đang hỗ trợ thị trường thông qua các chính sách tiền tệ như không tính tín dụng cho dự án trọng điểm và tăng tỷ lệ cho vay trung – dài hạn.

Về thanh khoản, BSC cho rằng việc dòng tiền mặt quay trở lại hệ thống ngân hàng phụ thuộc vào việc thông qua đề xuất miễn thuế cho doanh thu dưới 5 tỷ đồng và thời gian chờ tiền đền bù giải phóng mặt bằng luân chuyển khi các kênh tài sản khác chững lại.

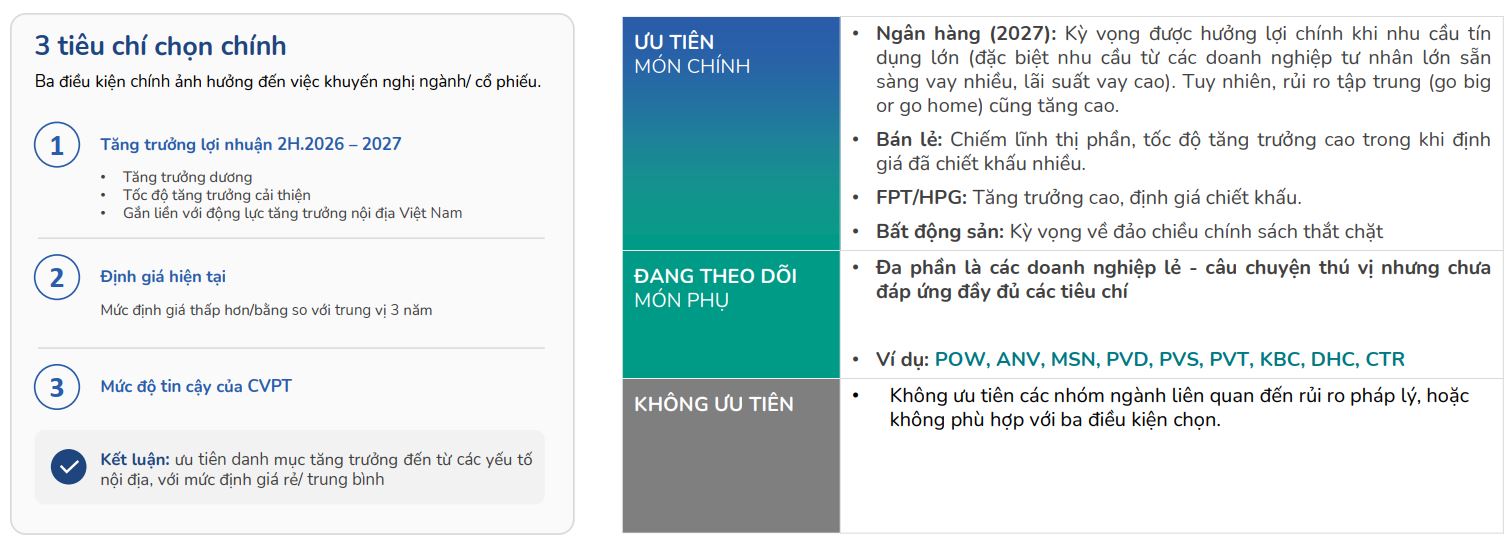

Cho giai đoạn cuối năm 2026 – 2027, BSC lựa chọn cổ phiếu dựa trên tiêu chí tăng trưởng lợi nhuận, định giá hiện tại và mức độ tự tin của các nhà phân tích. Tuy nhiên, do thanh khoản liên ngân hàng và chứng khoán dự kiến vẫn khó khăn trong nửa cuối năm 2026, giá cổ phiếu có thể chịu áp lực cung cầu ngắn hạn, đòi hỏi nhà đầu tư cần có khung thời gian đầu tư dài hơn để đạt giá mục tiêu.

Chiến lược đầu tư khuyến nghị

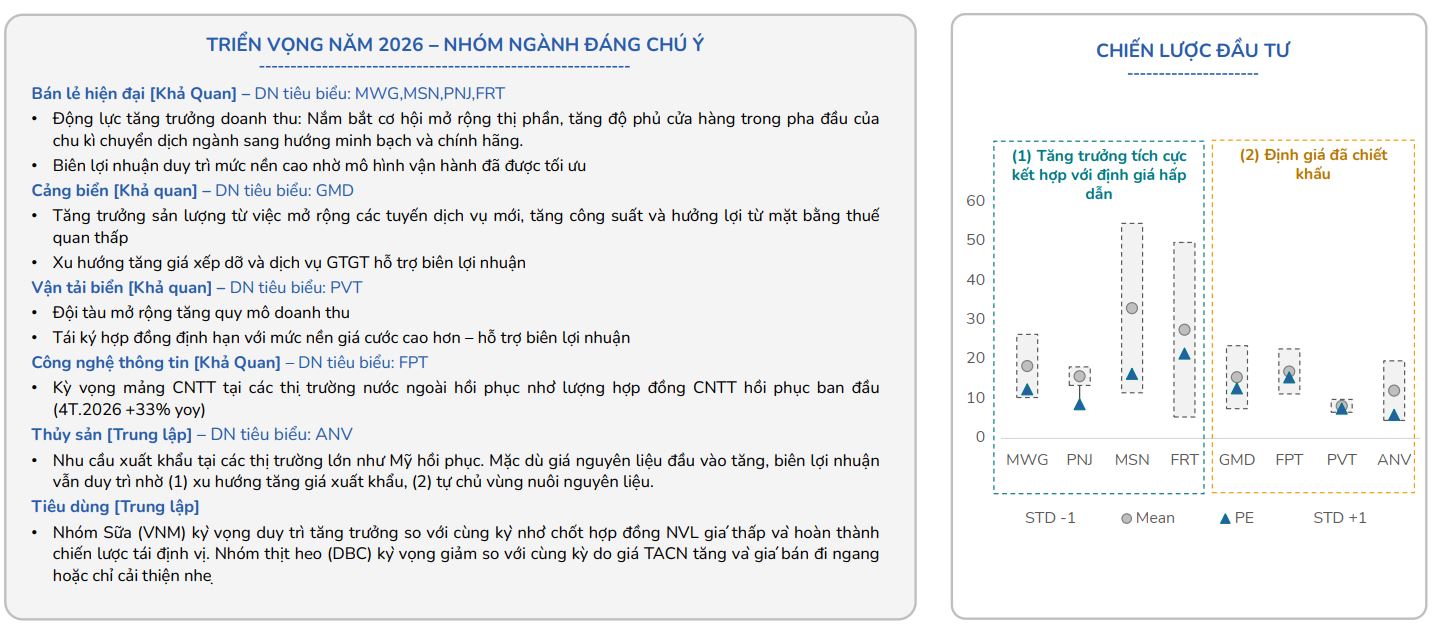

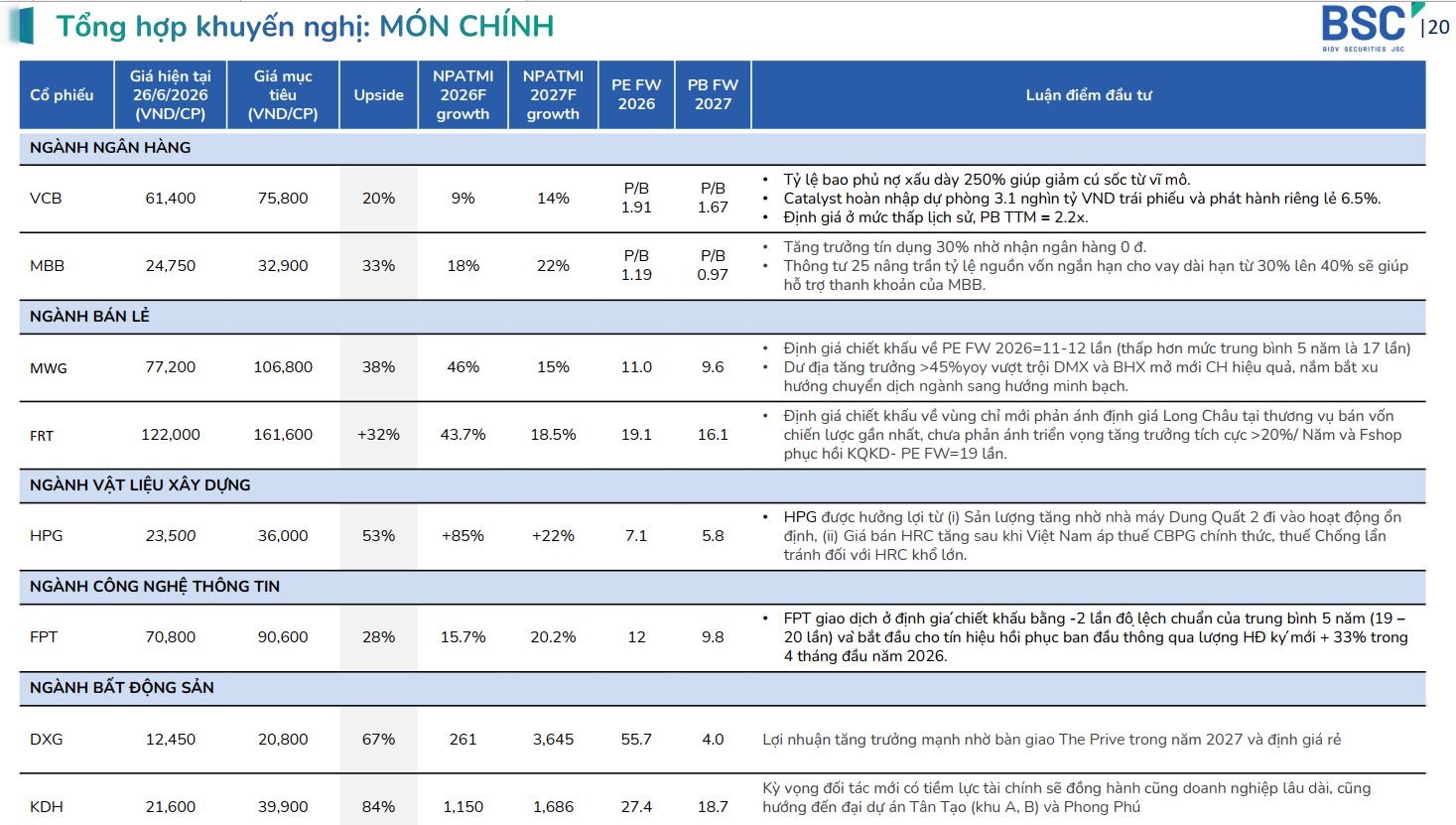

BSC duy trì quan điểm tích cực với ngành Ngân hàng (ưu tiên VCB, MBB), ngành Bán lẻ (ưu tiên MWG, FRT), ngành Vật liệu xây dựng (ưu tiên HPG) và ngành Bất động sản (ưu tiên KDH, DXG) trong giai đoạn cuối năm 2026 và 2027.

Các ngành này được đánh giá cao nhờ sự kết hợp giữa tăng trưởng lợi nhuận khả quan và mức định giá đã chiết khấu sâu.

Trong khi đó, nhóm ngành xuất nhập khẩu và săm lốp được BSC đánh giá ở mức trung lập do những thận trọng nhất định trước các rủi ro về thuế quan và biến động chi phí nguyên vật liệu đầu vào.

BSC đã điều chỉnh dự phóng kết quả kinh doanh năm 2026 bằng cách tăng mạnh kỳ vọng cho nhóm bán lẻ hiện đại (MWG, MSN) và giảm mạnh dự phóng nhóm hàng không (HVN). Các nhóm ngành dẫn dắt tăng trưởng năm 2026 được dự báo bao gồm bán lẻ hiện đại tăng 51% so với cùng kỳ, cảng biển tăng 26%, công nghệ thông tin tăng 16% và thủy sản tăng 15%.

Về chiến lược đầu tư, BSC tập trung vào các cổ phiếu có sự kết hợp giữa tăng trưởng tích cực với định giá hấp dẫn, hoặc các mã có định giá chiết khấu sâu so với trung bình 5 năm sau khi loại bỏ giai đoạn nhiễu.

Sự kiện nâng hạng thị trường, với kỳ vọng thu hút khoảng 1.4 tỷ USD vốn ngoại trong giai đoạn từ tháng 9/2026 đến tháng 9/2027, được xem là một động lực hỗ trợ quan trọng cho TTCK trong thời gian tới.