TTCK Việt Nam

Xác Suất Tăng Giá Tháng 7 là 70%, nhưng SSI Research chỉ đánh giá thị trường đi ngang. Mạch ngầm luân chuyển và năng lực thực thi là động lực

Bức tranh vĩ mô dịch chuyển trọng tâm từ đặt mục tiêu sang kỷ luật thực thi

Nền kinh tế Việt Nam trong nửa đầu năm 2026 tiếp tục duy trì vị thế thuận lợi với tốc độ tăng trưởng mạnh mẽ, ghi nhận tổng sản phẩm quốc nội (GDP) tăng 8.18% so với cùng kỳ, trong đó riêng quý II đạt mức tăng tốc ấn tượng 8.39%.

Động lực chính dẫn dắt đà tăng trưởng này đến từ khu vực công nghiệp chế biến chế tạo với mức tăng 10.23%, kết hợp cùng hoạt động thu hút vốn đầu tư trực tiếp nước ngoài (FDI) vô cùng khởi sắc khi dòng vốn thực hiện đạt mức cao nhất trong vòng 5 năm qua ở mức 13.0 tỷ USD và vốn đăng ký mới tăng vọt 61% lên 34.7 tỷ USD.

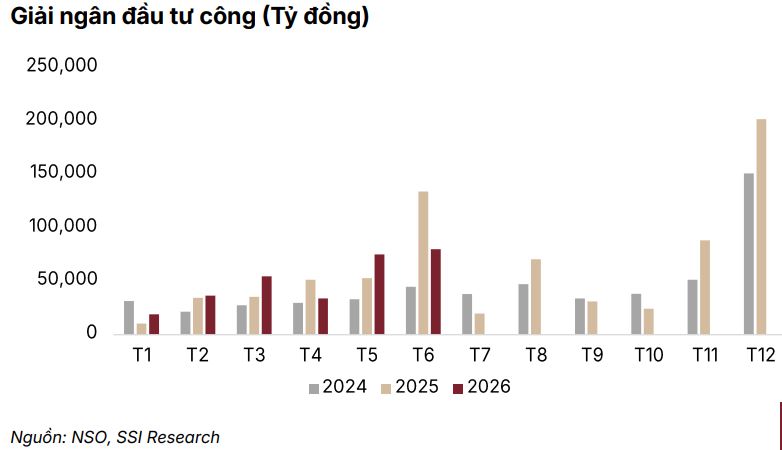

Đáng chú ý, định hướng từ phiên họp Chính phủ tháng 7 đã thể hiện rõ nét sự chuyển trục quan trọng khi tập trung toàn lực vào khâu thực thi có kỷ luật và cải cách hành chính, xác định giải ngân đầu tư công chính là đòn bẩy chủ đạo cho nửa cuối năm thay vì chỉ đặt ra các mục tiêu định lượng thuần túy.

Trong bối cảnh áp lực chi phí đầu vào có xu hướng gia tăng, việc Chính Phủ kiên trì kết hợp chính sách tài khóa mở rộng với điều hành tiền tệ linh hoạt là cơ sở vững chắc để SSI Research duy trì dự báo tăng trưởng GDP cả năm 2026 đạt từ 8.5% đến 9.0%, tạo bước đệm vững chắc cho giai đoạn tăng tốc mạnh mẽ hơn trong chu kỳ 2027-2030.

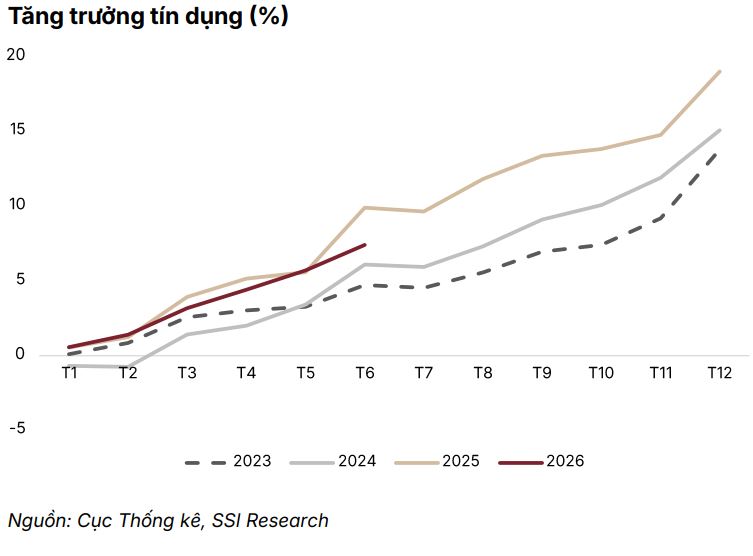

Đến cuối tháng 6/2026, khoảng cách tín dụng (7.41%) – tiền gửi (5.02%) nới rộng cho thấy dòng chảy thanh khoản vào nền kinh tế thực đang chậm lại dù hệ thống vẫn dồi dào vốn. Tình trạng này xuất phát từ việc thu ngân sách tăng mạnh (+17.4%yoy) trong khi chi tiêu công trì trệ, làm gián đoạn quá trình luân chuyển dòng tiền quay trở lại hệ thống ngân hàng.

Đến giữa năm, giải ngân đầu tư công mới đạt 35.5% kế hoạch Thủ tướng giao, thấp hơn đôi chút so với mức 36.0% của nửa đầu năm 2025

Do đó, tốc độ giải ngân đầu tư công chính là “van xả” then chốt để bơm thanh khoản và giảm áp lực nguồn vốn, thay vì phụ thuộc vào nới lỏng tiền tệ vốn đang bị hạn chế bởi áp lực lạm phát và tỷ giá.

Đối với nhà đầu tư, thách thức nửa cuối năm nằm ở khả năng luân chuyển nhanh chóng của dòng tiền để hỗ trợ cả tăng trưởng kinh tế lẫn điều kiện tài chính.

Việt Nam không thể duy trì mục tiêu tăng trưởng 8–10% chỉ bằng tín dụng ngân hàng khi khoảng cách giữa tăng trưởng tín dụng và tiền gửi đang dần nới rộng, buộc phải chuyển dịch sang phát triển thị trường vốn để giảm áp lực cho hệ thống ngân hàng. Dù quy mô thị trường khá lớn, nhưng khả năng đầu tư thực tế vẫn hạn chế do tỷ lệ cổ phiếu tự do chuyển nhượng (free float) thấp và sở hữu tập trung cao.

Những tín hiệu khả quan đã xuất hiện trong nửa đầu năm 2026 với tổng vốn huy động đạt 173,800 tỷ đồng (tăng 45.8% so với cùng kỳ), VN-Index đạt 1,860 điểm và vốn hóa thị trường chạm ngưỡng 10,573 nghìn tỷ đồng, tăng 6% từ đầu năm. Đồng thời, số tài khoản cá nhân đạt 13.16 triệu, tăng 10.8% so với cuối năm 2025.

Tuy nhiên, việc tăng nguồn cung thông qua thoái vốn và IPO đòi hỏi sự tham gia tương xứng của dòng vốn tổ chức để tránh áp lực lên giá cổ phiếu ngắn hạn. Do đó, tỷ trọng cổ phiếu tự do chuyển nhượng trong tổng vốn hóa là chỉ báo then chốt quyết định sự thành công của chương trình Value Up và khả năng thu hút dòng vốn bền vững vào thị trường.

Việt Nam đang chuyển mình từ giai đoạn tăng trưởng nóng sang tập trung xây dựng năng lực và thực thi, mở ra cơ hội định vị sớm cho nhà đầu tư dù phải đối mặt với rủi ro về vốn, năng lực triển khai và áp lực tỷ giá. Cơ hội đầu tư tập trung vào ba nhóm: hưởng lợi từ hạ tầng (khu công nghiệp, logistics, vật liệu xây dựng), hưởng lợi từ nguồn vốn (ngân hàng có nền tảng tiền gửi vững, công ty chứng khoán, hạ tầng tài chính) và hưởng lợi từ chương trình Value Up (doanh nghiệp cải thiện tỷ lệ cổ phiếu tự do, nâng cấp quản trị và chính sách cổ đông).

Dù kịch bản xuất khẩu suy yếu, đầu tư công trì trệ và áp lực tỷ giá có thể khiến tăng trưởng thấp hơn kỳ vọng, nền tảng vĩ mô của Việt Nam vẫn ổn định với nợ công thấp, vốn FDI duy trì và khả năng thanh toán được đảm bảo.

Thay vì rủi ro khủng hoảng, thách thức chính là giai đoạn tăng trưởng chậm cùng dư địa chính sách hạn chế. Vì vậy, năm 2026 là thời điểm chiến lược để định vị danh mục, trước khi kiểm chứng kết quả từ khả năng chuyển hóa cải cách thành tăng trưởng và dòng vốn thực tế trong năm 2027.

Thị trường chứng khoán tháng 6 đi ngang tích lũy trong trạng thái phân hóa sâu sắc, tháng 7 vẫn tiếp tục đi ngang!

Sau chuỗi ngày vận động trong biên độ hẹp, thị trường cổ phiếu Việt Nam khép lại tháng 6 với trạng thái gần như cân bằng khi chỉ số VN-Index đóng cửa tại mốc 1,860 điểm, chỉ giảm nhẹ 0.19% so với tháng trước nhưng vẫn giữ được mức tăng 4.23% tính từ đầu năm.

Nền tảng ổn định của chỉ số được củng cố bởi môi trường rủi ro toàn cầu có phần dịu bớt, dòng tiền kỳ vọng vững vàng vào kết quả kinh doanh nhóm ngân hàng niêm yết, cùng với việc FTSE Russell tiếp tục xác nhận lộ trình nâng hạng lên thị trường mới nổi của Việt Nam.

Tuy nhiên, một điểm đáng lưu ý là độ rộng thị trường thực tế rất hạn chế do dòng tiền đổ mạnh và tập trung cao độ vào nhóm cổ phiếu Vingroup; nếu loại trừ các mã VIC, VHM, VRE và VPL thì VN-Index thực chất đã giảm khoảng 1.7% với số lượng mã giảm áp đảo hoàn toàn số mã tăng trên sàn HOSE.

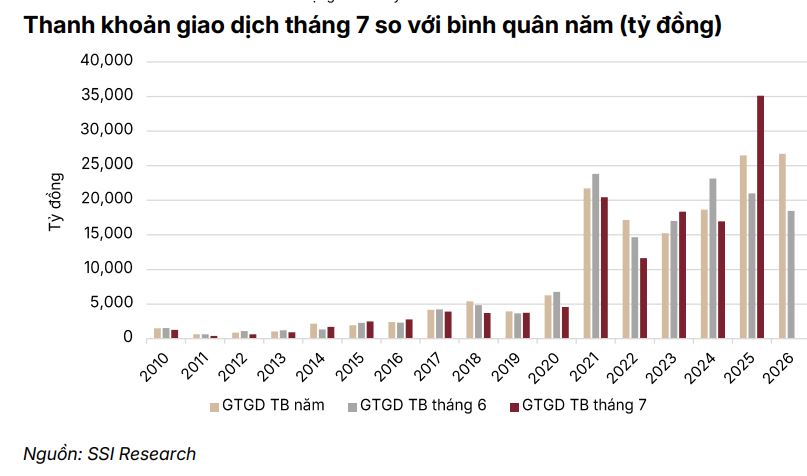

Đi kèm với đó là sự hạ nhiệt đáng kể của thanh khoản khi giá trị khớp lệnh bình quân mỗi phiên sụt giảm mạnh xuống còn 15 nghìn tỷ đồng, đánh dấu mức thấp nhất kể từ đầu năm, trong khi khối ngoại liên tục duy trì chuỗi bán ròng dai dẳng đạt 15.3 nghìn tỷ đồng trong tháng và lũy kế lên tới 80.3 nghìn tỷ đồng từ đầu năm, phản ánh tâm lý thận trọng và ưu tiên lựa chọn cơ hội riêng biệt thay vì giải ngân lan tỏa trên diện rộng.

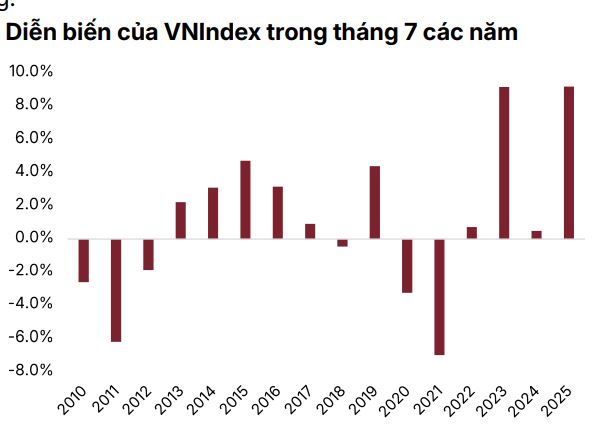

Trước các tín hiệu vĩ mô đan xen và thị trường bước vào vùng trống thông tin theo tính mùa vụ trong tháng 7 (thời điểm mà lịch sử chứng minh mang lại lợi suất dương ở gần 70% số năm kể từ 2011), xu hướng chủ đạo của chỉ số VN-Index nhiều khả năng sẽ tiếp tục đi ngang.

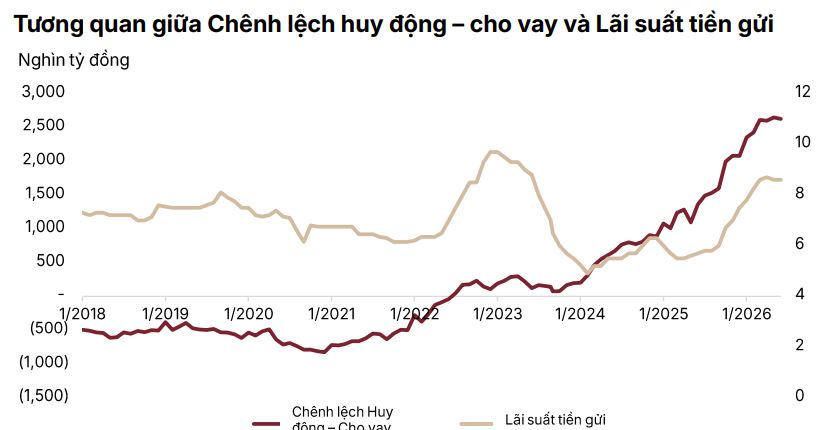

Để hỗ trợ tăng trưởng tín dụng cho hạ tầng và tư nhân, Ngân hàng Nhà nước đã triển khai loạt biện pháp nới lỏng như nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn lên 40%, mở rộng tỷ trọng tiền gửi Kho bạc Nhà nước trong LDR lên 20% và nới lỏng hạn mức tín dụng.

Dù tiền gửi phục hồi khoảng 3% trong giai đoạn tháng 5–6/2026 nhờ dòng tiền từ hộ kinh doanh, giúp ổn định chênh lệch tín dụng – tiền gửi trong quý II/2026, khoảng cách này vẫn đang ở gần mức đỉnh lịch sử.

Dự báo trong nửa cuối năm 2026, nhu cầu vay vốn tăng tốc cùng áp lực từ tỷ giá và chỉ số DXY sẽ giữ lãi suất huy động ở mức cao, hạn chế dư địa giảm chi phí vốn.

Với điều kiện thanh khoản tháng 7 thường thấp hơn bình quân năm, thị trường khả năng cao sẽ tiếp tục đi ngang, do đó chiến lược ưu tiên vẫn là mua khi điều chỉnh và bán khi tăng mạnh trong mùa công bố kết quả kinh doanh, trừ khi có các chính sách hỗ trợ huy động vốn mạnh mẽ hơn.

Định hướng hành động tối ưu lúc này là dịch chuyển sự tập trung hoàn toàn từ diễn biến của chỉ số chung sang yếu tố nội tại cơ bản của từng doanh nghiệp cụ thể.

Khách hàng được khuyến nghị ưu tiên lựa chọn các doanh nghiệp có tầm nhìn tăng trưởng lợi nhuận rõ ràng đến nửa cuối năm 2026, nhóm vốn hóa vừa sở hữu định giá hấp dẫn với câu chuyện nội tại riêng biệt, bảng cân đối tài chính vững mạnh, cổ tức bằng tiền mặt ổn định, hoặc các cơ hội tái định giá sâu gắn liền với quá trình thoái vốn, IPO và cấu trúc lại doanh nghiệp.

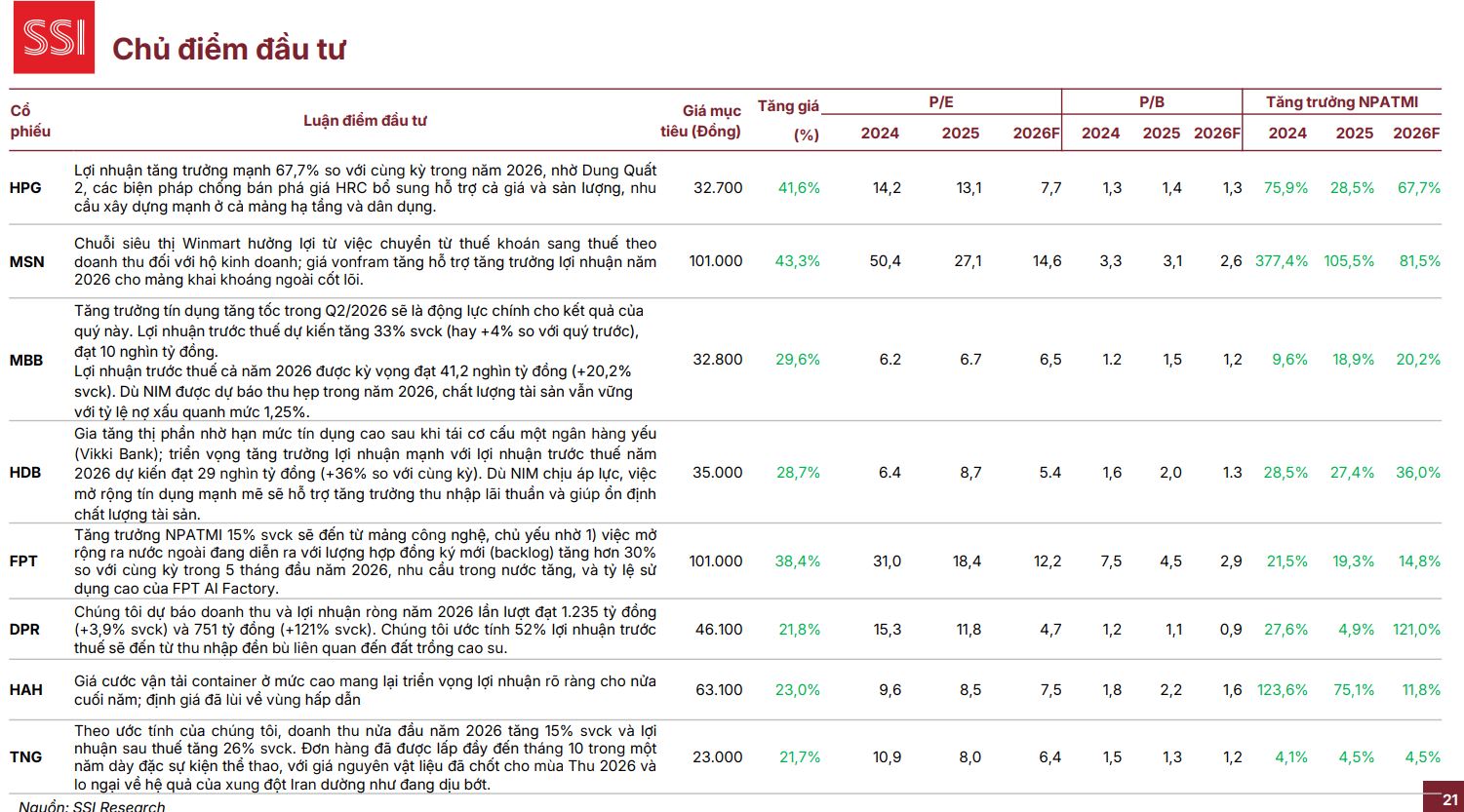

Dựa trên các tiêu chí sàng lọc khắt khe đó, danh mục cổ phiếu tiêu biểu được SSI lựa chọn để giải ngân cho giai đoạn này bao gồm: HPG, FPT, MSN, MBB, HDB, DPR, HAH và TNG.

Động lực từ kết quả kinh doanh quý II là điểm tựa then chốt cho mặt bằng định giá

Bất chấp các biến động ngắn hạn về dòng tiền, tăng trưởng lợi nhuận cốt lõi của các doanh nghiệp niêm yết được SSI kỳ vọng sẽ duy trì đà bứt phá vững chắc trong quý II/2026, đóng vai trò là chiếc lò xo nâng đỡ thị trường.

SSI Research điểm tên các cổ phiếu có tăng trưởng lợi nhuận cao trong quý 2.2026

Sự tăng trưởng này mang tính lan tỏa tương đối tích cực ở các nhóm ngành chủ chốt như ngân hàng, bán lẻ, vật liệu xây dựng, cao su và ngành thực phẩm & đồ uống (F&B).

Song song đó, nhóm tiêu dùng và công nghệ tiếp tục ghi nhận sự cải thiện rõ nét nhờ giành thêm thị phần và chu kỳ thay thế sản phẩm công nghệ của người dùng.

Trái lại, các ngành gắn liền với diễn biến giá hàng hóa cơ bản như phân bón và phân khúc trung nguồn dầu khí có thể phải đối mặt với áp lực trích lập dự phòng giảm giá hàng tồn kho sau những đợt điều chỉnh giảm tương đối mạnh của giá dầu thế giới giai đoạn gần đây.

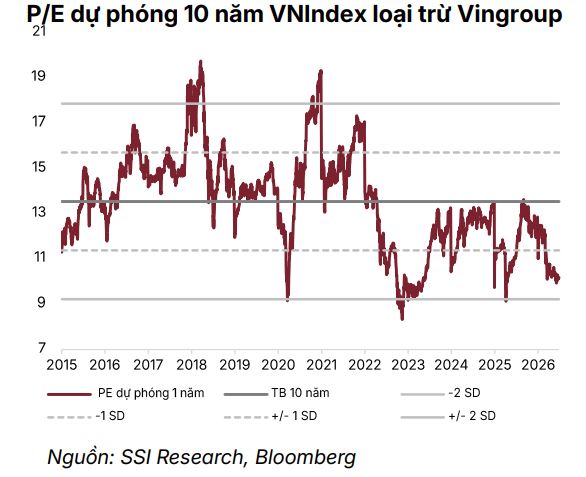

Hiện tại, định giá của VN-Index đang giao dịch ở mức P/E dự phóng năm 2026 chỉ hơn 10 lần, tương đương với vùng bình quân dài hạn mười năm qua, điều này mang lại dư địa tương đối an toàn cho các chiến lược sàng lọc và tích lũy cổ phiếu cơ bản.

Áp lực lạm phát nội tại và bài toán thâm hụt thương mại do nhu cầu đầu tư

SSI nhận định rằng áp lực lạm phát và chi phí vốn tăng cao sẽ ngày càng thể hiện rõ nét hơn trong các quý tiếp theo của năm 2026, làm gia tăng rủi ro thu hẹp biên lợi nhuận của các doanh nghiệp, đặc biệt là các ngành có tỷ lệ thâm dụng bảng cân đối kế toán cao.

Hệ thống ngân hàng đang phải đối diện với sức ép thu hẹp biên lãi ròng (NIM) cùng quá trình bình thường hóa chất lượng tài sản tồn đọng, trong khi thị trường bất động sản vẫn giữ độ nhạy cảm rất cao với môi trường lãi suất cho vay thả nổi đang có xu hướng nhích dần lên.

Đối với số liệu nhập siêu hàng hóa đạt mức 16.65 tỷ USD trong nửa đầu năm, bản chất của hiện tượng này được xác định là xuất phát trực tiếp từ hoạt động đầu tư, mở rộng sản xuất của khối doanh nghiệp trong nước chứ không phải do sự suy giảm năng lực cạnh tranh. Dù vậy, điều này cũng gián tiếp đặt ra bài toán luân chuyển vốn và quản lý bộ đệm dự trữ ngoại hối vốn đang ở trạng thái khá mỏng của Ngân Hàng Nhà Nước.

Câu chuyện nâng hạng thị trường vẫn là chất xúc tác trung và dài hạn đáng kỳ vọng. Mục tiêu khả thị là năm 2027 cho danh sách theo dõi của MSCI

Tiến trình đưa thị trường chứng khoán Việt Nam lên vị thế mới vẫn đang vận động theo đúng lộ trình và là thỏi nam châm thu hút sự chú ý của dòng vốn quốc tế trong trung hạn.

Dòng vốn thụ động liên quan đến kỳ nâng hạng của tổ chức FTSE Russell được kỳ vọng sẽ bắt đầu xuất hiện những tín hiệu giải ngân cụ thể từ quý III/2026, tạo động lực tâm lý mạnh mẽ giúp định hình lại mặt bằng định giá của các cổ phiếu vốn hóa lớn.

Mặt khác, đối với tổ chức MSCI, các cải cách mang tính đồng bộ và việc vận hành hiệu quả cơ chế thanh toán bù trừ trung tâm (CCP) cần thêm thời gian để chứng minh tính bền vững, khiến cho cột mốc năm 2027 trở thành mục tiêu thực tế hơn để Việt Nam chính thức lọt vào danh sách theo dõi nâng hạng của tổ chức này, phản ánh đúng bản chất của giai đoạn chuyển dịch mang tính cấu trúc.