TTCK Việt Nam

MBS lựa chọn CTG, ACB, BID cho ngành ngân hàng năm 2026

-

Tín dụng & huy động: Dư nợ tín dụng toàn hệ thống cuối 11/2025 đạt 18.2 triệu tỷ (+16.6% YTD), cao nhất nhiều năm; huy động vốn chỉ tăng 12%, khiến LDR thuần lên mức kỷ lục 111%, tạo áp lực thanh khoản.

- Triển vọng 2026: NIM dự báo đi ngang/giảm nhẹ nửa đầu năm do chi phí vốn tăng, nhưng cải thiện cuối năm nhờ khoản vay hết ưu đãi lãi suất; nợ xấu được kiểm soát với tỷ lệ bao phủ >80%, các ngân hàng lớn (VCB, CTG, ACB) duy trì bộ đệm dự phòng mạnh.

-

Pháp lý & định giá: Thông tư 23/2025 và Nghị định 232/2025 mở room ngoại lên 49% và giảm dự trữ bắt buộc, cùng việc cho phép ngân hàng lớn sản xuất vàng miếng; định giá P/B ngành về 1.5 lần, MBS nâng khuyến nghị lên Khả quan, dự báo LNST ngành tăng ~20.5% năm 2026.

Dưới góc nhìn của MBS Research, ngành ngân hàng đang khẳng định vị thế then chốt trong nền kinh tế khi chính sách tiền tệ nới lỏng được duy trì xuyên suốt từ quý 3 năm 2023. Trong bối cảnh Việt Nam bước vào giai đoạn tăng trưởng mới, hệ thống ngân hàng đóng vai trò là mạch máu dẫn vốn giúp hiện thực hóa mục tiêu tăng trưởng GDP 8% bất chấp những biến động khó lường từ thị trường toàn cầu.

Tín dụng bùng nổ và sự chuyển dịch cơ cấu nguồn vốn

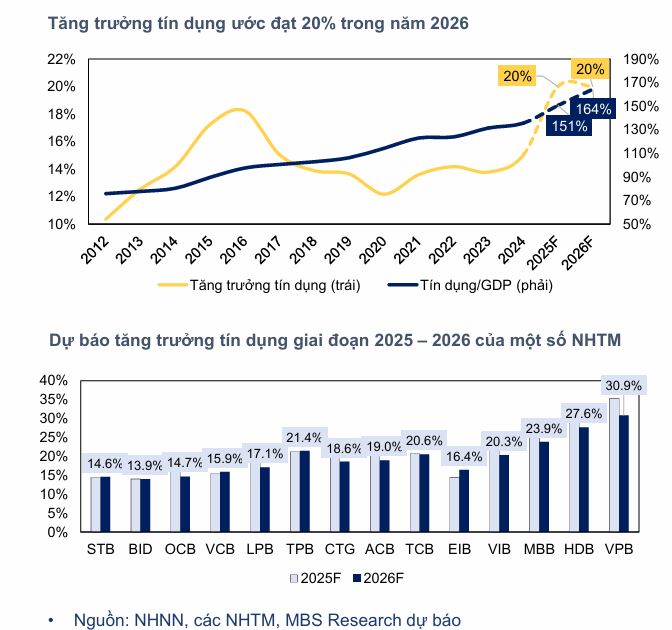

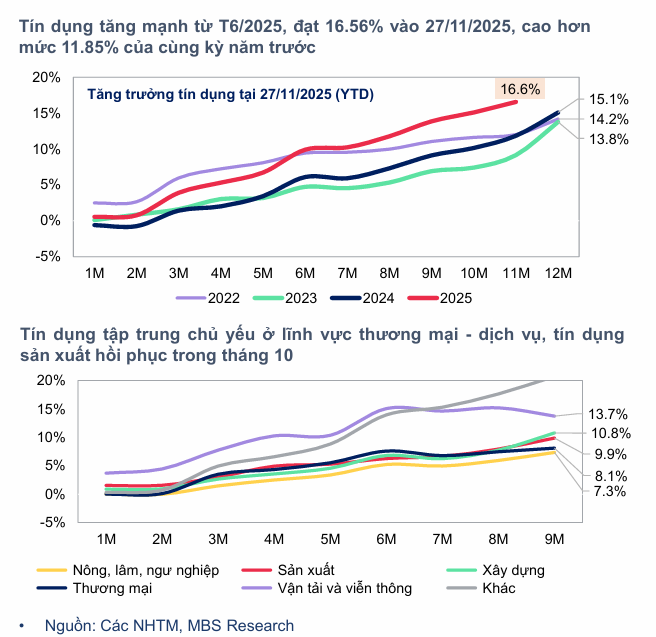

Tính đến cuối tháng 11 năm 2025, dư nợ tín dụng toàn hệ thống đã thiết lập mức kỷ lục mới khi vượt ngưỡng 18.2 triệu tỷ đồng, tương ứng với mức tăng trưởng 16.56% so với đầu năm. Đây là tốc độ tăng trưởng cao nhất trong nhiều năm trở lại đây, được thúc đẩy mạnh mẽ bởi nhu cầu vốn từ khu vực doanh nghiệp trong môi trường lãi suất cho vay thấp.

Nhóm ngân hàng thương mại cổ phần tư nhân tiếp tục dẫn dắt đà tăng trưởng này với mức tăng 16.7%, trong khi các ngân hàng quốc doanh duy trì sự ổn định ở mức 12%.

Tuy nhiên, một điểm đáng lưu ý là sự mất cân đối giữa tăng trưởng tín dụng và huy động vốn. Trong khi tín dụng tăng tốc mạnh mẽ, huy động vốn chỉ tăng khoảng 12.05%, tạo ra áp lực thanh khoản đáng kể lên hệ thống.

Tỷ lệ cho vay trên huy động (LDR thuần) của các ngân hàng niêm yết đã chạm mức cao kỷ lục 111% vào cuối quý 3 năm 2025. Thực tế này buộc các nhà điều hành phải điều chỉnh tăng lãi suất huy động vào cuối năm để đảm bảo nguồn vốn, kéo theo lãi suất liên ngân hàng cũng liên tục thiết lập các đỉnh mới.

Bài toán biên lãi ròng và chất lượng tài sản năm 2026

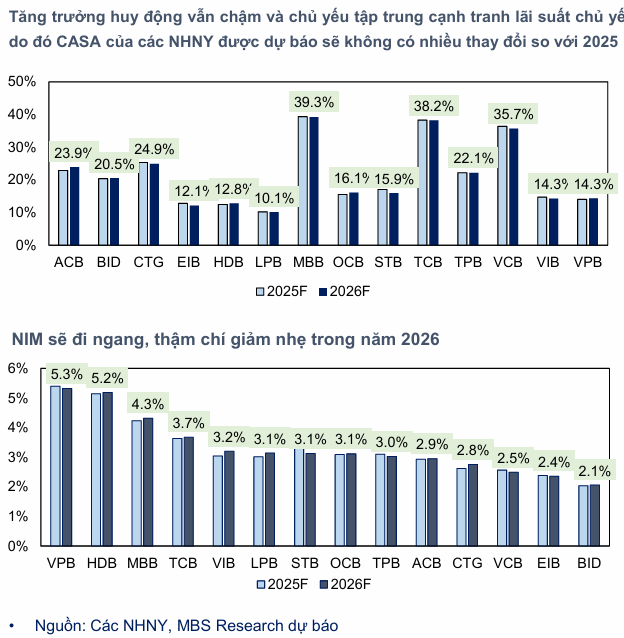

MBS Research dự báo biên lãi ròng (NIM) toàn ngành có thể đi ngang hoặc giảm nhẹ trong nửa đầu năm 2026 do áp lực từ chi phí huy động tăng. Dẫu vậy, bức tranh sẽ trở nên sáng sủa hơn vào nửa cuối năm khi các khoản vay trung và dài hạn từ giai đoạn trước bắt đầu hết thời gian ưu đãi lãi suất và chuyển sang cơ chế lãi suất thả nổi.

Bên cạnh đó, sự phục hồi của nhu cầu vay từ nhóm doanh nghiệp vừa và nhỏ (SME) và khách hàng cá nhân sau thiên tai cũng được kỳ vọng sẽ hỗ trợ tích cực cho nền lãi suất cho vay.

MBS kỳ vọng những ngân hàng có mức NIM suy giảm sâu trong năm 2025 như ACB, TCB, HDB hay VIB sẽ có mức hồi phục tốt hơn nhóm còn lại trong năm 2026.

NIM trong 9T25 ghi nhận giảm ở hầu hết các NHNY do nền lãi suất cho vay giảm sâu so với cùng kỳ. NIM toàn ngành ghi nhận ở mức 3.2%, giảm 33 điểm cơ bản so với cùng kỳ. Tính riêng Q3/25, NIM ghi nhận ở mức 3.1%, giảm 12 điểm cơ bản so với quý trước và giảm 33 điểm cơ bản so với cùng kỳ.

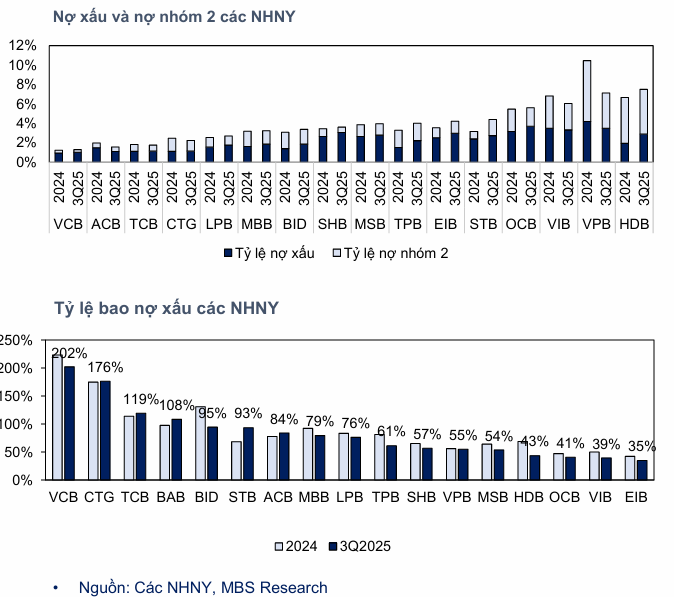

Về chất lượng tài sản, mặc dù nợ xấu có sự phân hóa nhưng nhìn chung toàn ngành vẫn duy trì sự ổn định nhờ những nỗ lực trích lập dự phòng và xử lý nợ tồn đọng trong hai năm qua. Tỷ lệ bao phủ nợ xấu (LLR) dự kiến sẽ được giữ vững trên mức 80% trong năm 2026.

Các ngân hàng lớn như VCB, CTG hay ACB vẫn duy trì được bộ đệm dự phòng vượt trội, tạo nền tảng vững chắc cho tăng trưởng lợi nhuận bền vững.

Tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 toàn ngành tại cuối Q3/25 đạt lần lượt 2.0% và 1.37%, tăng 9 và giảm 24 điểm cơ bản so với cuối năm 2024.

Cú hích từ thay đổi pháp lý và mảng kinh doanh vàng

Năm 2025 ghi nhận những bước ngoặt lớn về pháp lý, đặc biệt là sự ra đời của Thông tư 23/2025 và Nghị định 232/2025. Việc nới trần sở hữu nước ngoài lên 49% đối với các ngân hàng nhận chuyển giao bắt buộc và quy định giảm 50% tỷ lệ dự trữ bắt buộc đã mở ra không gian phát triển mới cho các đơn vị như HDB, MBB, VPB và VCB.

Đặc biệt, việc xóa bỏ độc quyền sản xuất vàng miếng SJC và cho phép các ngân hàng có vốn điều lệ trên 50 nghìn tỷ đồng tham gia sản xuất vàng được đánh giá là một mỏ neo lợi nhuận tiềm năng trong tương lai.

Chiến lược đầu tư và Định giá mục tiêu

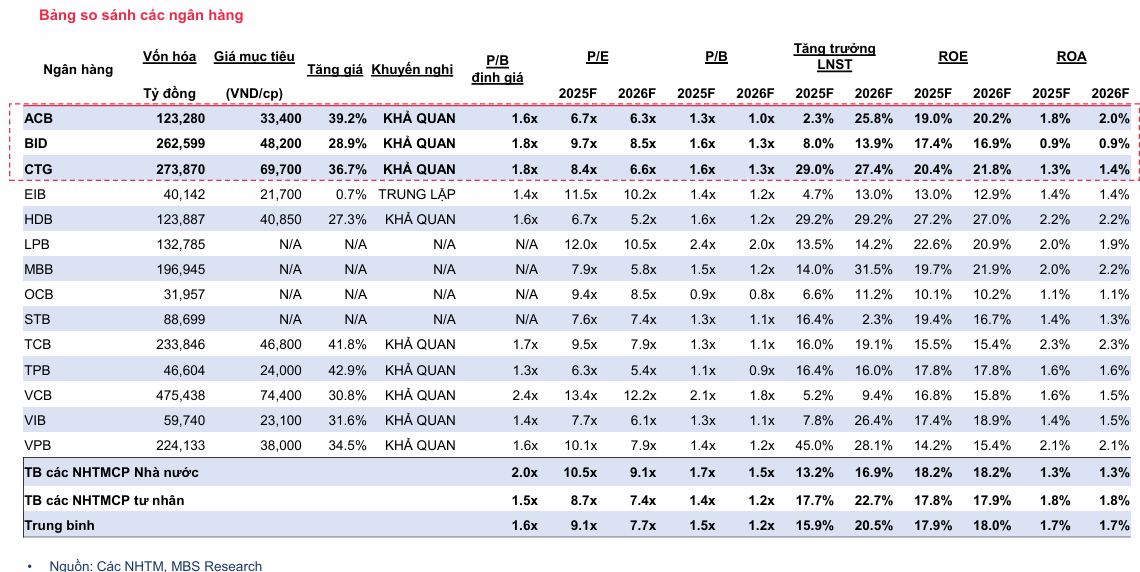

Với việc định giá P/B toàn ngành đã điều chỉnh về mức 1.5 lần (thấp hơn 11% so với mức trung bình 5 năm), MBS Research nâng khuyến nghị lên mức Khả quan cho toàn ngành ngân hàng. Lợi nhuận sau thuế của nhóm các ngân hàng theo dõi được dự báo sẽ tăng trưởng khoảng 20.5% trong năm 2026.

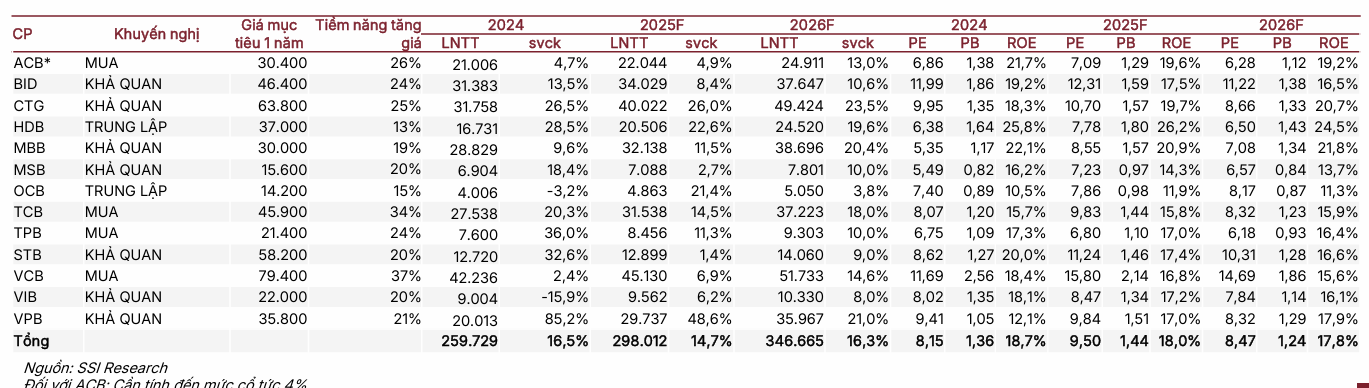

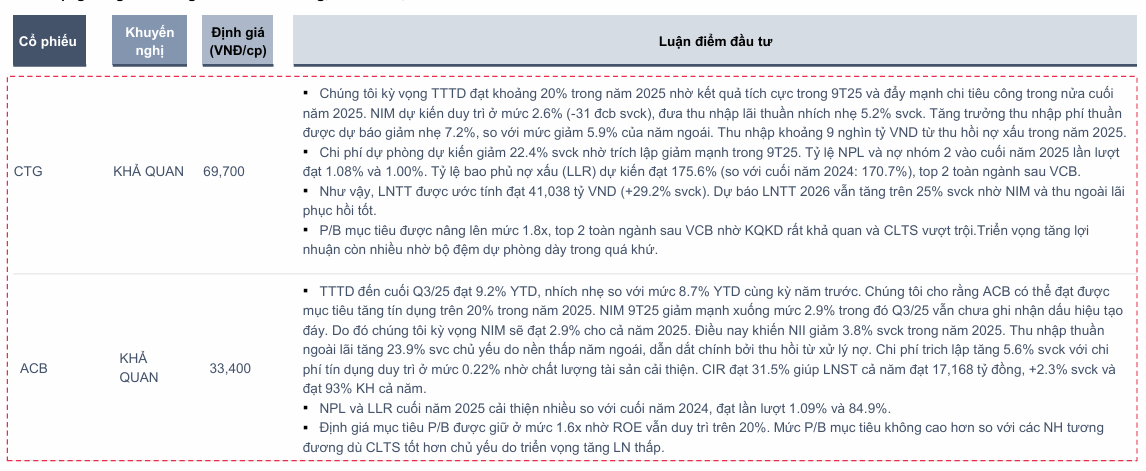

Dưới đây là bảng tổng hợp các mã cổ phiếu ưu tiên dựa trên lợi thế về đầu tư công, chi phí vốn và chất lượng tài sản.

| Cổ phiếu | Khuyến nghị | Giá mục tiêu (VNĐ) | Điểm nhấn đầu tư |

| CTG | Khả quan | 69,700 | Lợi nhuận 2025 dự tăng 29%, bộ đệm dự phòng dày, top 2 chất lượng tài sản. |

| ACB | Khả quan | 33,400 | ROE duy trì trên 20%, chi phí tín dụng cực thấp (0.22%), quản trị rủi ro xuất sắc. |

| BID | Khả quan | 48,200 | Hưởng lợi từ đẩy mạnh cho vay bán lẻ và xử lý nợ xấu, vị thế dẫn đầu quy mô tài sản. |

| VCB | Khả quan | 74,400 | Chất lượng tài sản vượt trội, tỷ lệ LLR trên 200%, tiềm năng phát hành riêng lẻ năm 2026. |

| VPB | Khả quan | 38,000 | Tăng trưởng tín dụng cao nhất ngành, hưởng lợi từ nới room ngoại và công ty con chứng khoán. |

MBS Research tin rằng những ngân hàng có lợi thế về chi phí vốn (CASA cao) và danh mục cho vay tập trung vào nhóm khách hàng doanh nghiệp phục vụ mục tiêu tăng trưởng GDP sẽ là những cái tên bứt phá mạnh mẽ nhất trong năm tới.

MBS Research tin rằng những ngân hàng có lợi thế về chi phí vốn (CASA cao) và danh mục cho vay tập trung vào nhóm khách hàng doanh nghiệp phục vụ mục tiêu tăng trưởng GDP sẽ là những cái tên bứt phá mạnh mẽ nhất trong năm tới.

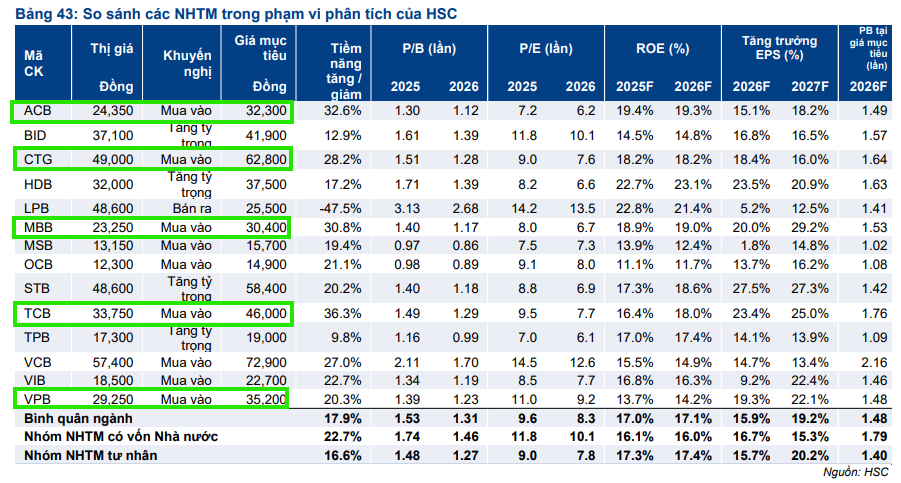

Trong khi đó, sau điều chỉnh ~14%, định giá ngành trở nên hấp dẫn (P/B forward giảm từ 1.6 xuống 1.3 lần); HSC khuyến nghị chọn lọc cổ phiếu có triển vọng tăng trưởng mạnh như CTG, MBB, TCB, VPB, trong khi ACB và VCB phù hợp với nhà đầu tư trung hạn.

Nhìn về năm 2026, SSI lại ưa thích lựa chọn CTG, MBB,VPB, và TCB dựa trên lợi nhuận được dự báo tăng trưởng mạnh.