TTCK Việt Nam

KBSV, SSI, VNDirect và VCBS cùng nhìn về mục tiêu VN-Index vượt 1,500 điểm

Thị trường chứng khoán Việt Nam đã trải qua một nửa đầu năm 2025 với nhiều biến động nhưng cũng ghi nhận những diễn biến tích cực. Nửa sau năm 2025 được cho là giai đoạn có nhiều yếu tố hỗ trợ tích cực. Mặc dù vẫn tồn tại những yếu tố không chắc chắn (chủ yếu liên quan đến chi tiết về thuế quan và diễn biến kinh tế toàn cầu), nhưng sự đồng thuận về các động lực tăng trưởng nội tại và triển vọng nâng hạng thị trường tạo nên một bức tranh lạc quan cho các nhà đầu tư.

Quan điểm của KBSV: Khơi Thông Nội Lực, Thúc Đẩy Tăng Trưởng, VN-Index hướng tới mục tiêu 1,530

KBSV nâng mức dự báo vùng điểm hợp lý của chỉ số VN-Index cuối năm 2025 lên 1,530 điểm (tăng nhẹ so với 1,460 điểm trong báo cáo năm, nhưng tăng mạnh so với 1,100 điểm trong báo cáo quý 1, khi đó dự kiến mức thuế đối ứng là 46%). Vùng điểm này tương ứng với:

- Mức tăng trưởng EPS bình quân 15% của các doanh nghiệp niêm yết trên HSX. Mức này thấp hơn dự báo đầu năm (16.7%) do quan điểm thận trọng về tác động thuế quan, nhưng không lớn nhờ các chính sách thúc đẩy kinh tế nội địa của Chính phủ nhằm đạt mục tiêu tăng trưởng GDP 8%.

- Mức P/E mục tiêu là 14.2 lần (theo Bloomberg), thấp hơn mức bình quân 3 năm (14.5 lần) và 10 năm (16.6 lần). KBSV đánh giá đây là vùng định giá thận trọng, phản ánh rủi ro tiềm tàng từ thuế quan và khái niệm “transshipping (chuyển tải)” của chính quyền Trump.

Động lực tăng trưởng chính trong nửa cuối 2025:

KBSV nhấn mạnh các chính sách kích thích kinh tế mạnh mẽ của Chính phủ sẽ là động lực chính, bao gồm:

- Duy trì mặt bằng lãi suất thấp.

- Thúc đẩy tăng trưởng tín dụng.

- Đẩy mạnh đầu tư công.

- Kích cầu tiêu dùng trong nước.

- Hỗ trợ doanh nghiệp tư nhân và tháo gỡ khó khăn cho thị trường bất động sản. KBSV cho rằng các chính sách này hoàn toàn khả thi do ổn định vĩ mô hiện tại (lạm phát, tỷ giá trong tầm kiểm soát) và không có “cơn gió ngược” trong ngắn hạn.

Các chủ điểm đầu tư triển vọng:

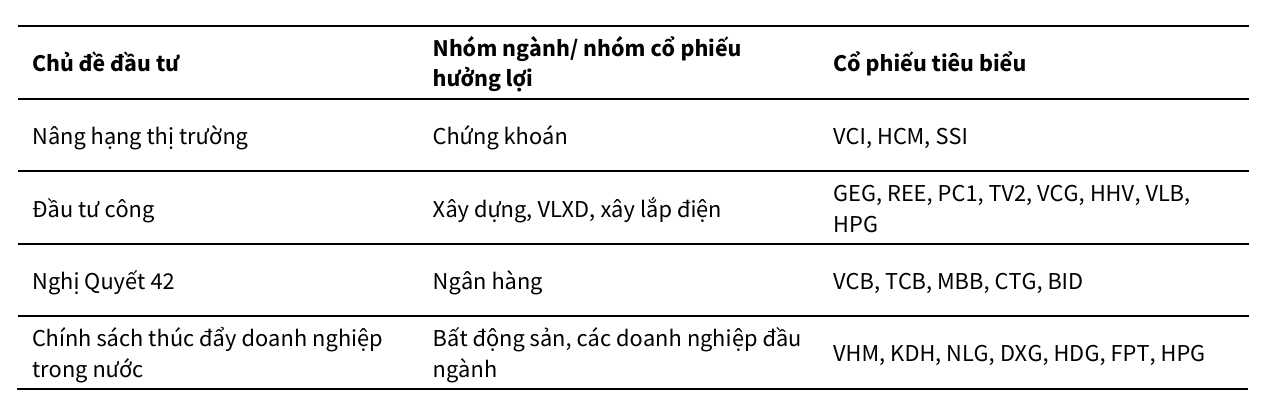

- Nâng hạng thị trường: Việt Nam kỳ vọng sớm được nâng hạng vào tháng 9 theo FTSE, thu hút dòng vốn ngoại trở lại.

- Đầu tư công: Đẩy mạnh giải ngân.

- Nghị quyết 42 và Chính sách thúc đẩy doanh nghiệp tư nhân: Hỗ trợ các vấn đề nội tại.

KBSV nhận định các lĩnh vực mang tính “nội lực” sẽ được khai thác nhằm bù đắp cho sự giảm tốc của khu vực xuất khẩu và FDI.

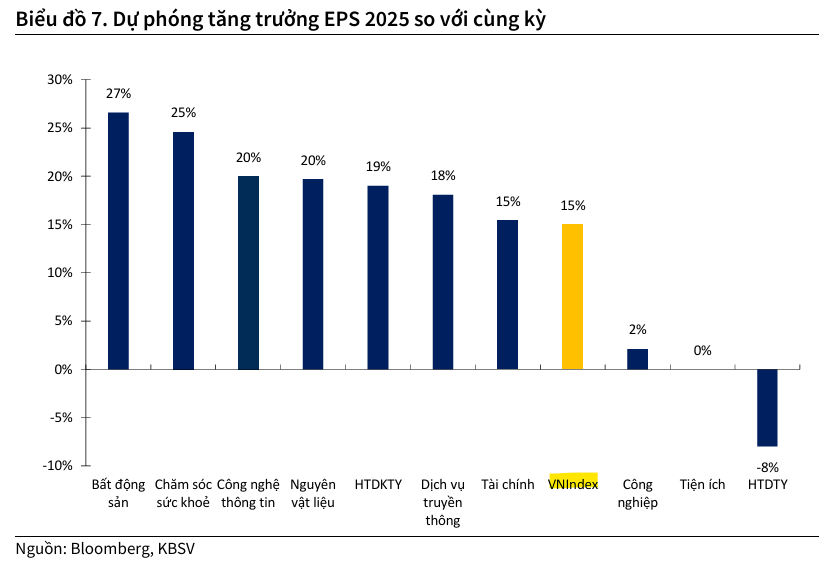

Tăng trưởng lợi nhuận theo ngành (dự phóng của KBSV):

- Các nhóm ngành dẫn dắt: Bất động sản (+27% yoy), Y tế (+25% yoy), Công nghệ thông tin (+20%) do ít bị ảnh hưởng bởi thuế quan và hưởng lợi từ chính sách hỗ trợ (đầu tư công, tháo gỡ pháp lý BĐS, phát triển công nghệ, truy quét thuốc giả).

- Các nhóm ngành tăng trưởng thấp hơn: Công nghiệp, Hàng tiêu dùng thiết yếu & Tiện ích. Đây là các nhóm nhạy cảm với thuế của Mỹ (thủy sản, dệt may) hoặc bị ảnh hưởng bởi FDI chậm lại (Công nghiệp, Tiện ích) và cầu tiêu dùng nội địa yếu (Hàng tiêu dùng thiết yếu).

Quan điểm của SSI: Thách Thức Thử Sức Đột Phá, hướng tới mục tiêu 1,500 điểm

SSI duy trì quan điểm tích cực về thị trường trong dài hạn với mục tiêu VN-Index đạt 1,500 điểm vào cuối năm 2025. SSI Research ước tính lợi nhuận ròng của các doanh nghiệp trong phạm vi nghiên cứu sẽ tăng 14% trong năm 2025 và tiếp tục 15% trong năm 2026.

Động lực tăng trưởng chính:

- Nền tảng kinh tế vĩ mô ổn định: Chính phủ duy trì mục tiêu tăng trưởng cao, cùng với các động lực nội địa (cơ sở hạ tầng, BĐS hồi phục, thúc đẩy kinh tế tư nhân).

- Triển vọng tăng trưởng lợi nhuận bền vững: Ngành ngân hàng, bất động sản, nguyên vật liệu và hàng tiêu dùng là các động lực chính. Việc Mỹ hoãn áp thuế 90 ngày đã giúp doanh nghiệp đẩy mạnh xuất khẩu quý 2 và có thời gian chuẩn bị.

- Bất định từ thuế quan được hạ nhiệt: Mặc dù vẫn còn liên quan đến mức thuế cụ thể, nhưng khoảng cách thuế giữa Việt Nam và các quốc gia khác dần thu hẹp, giúp giảm rủi ro tổng thể. Tỷ giá tăng cũng giúp hàng hóa Việt Nam hấp dẫn tương đối.

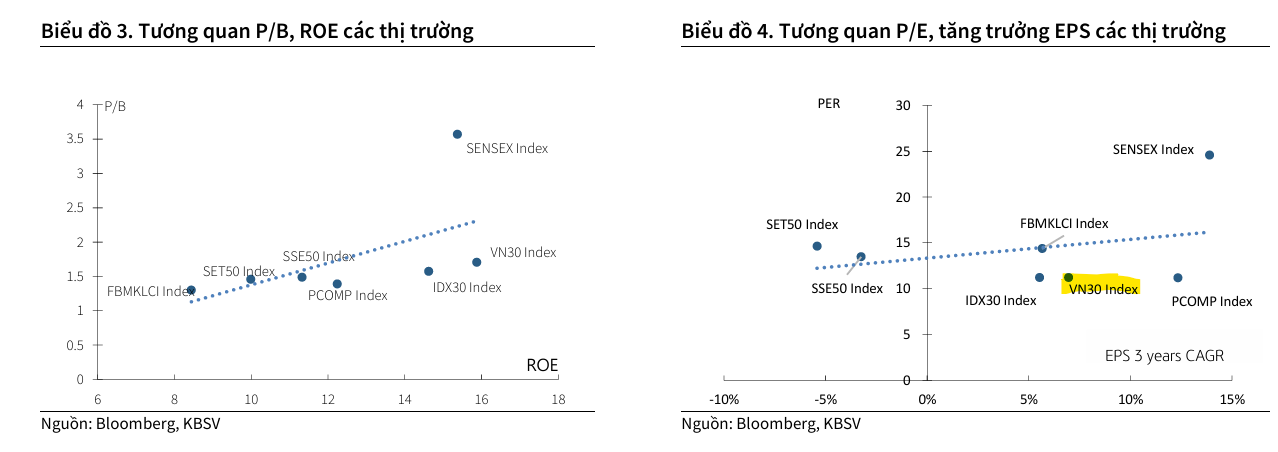

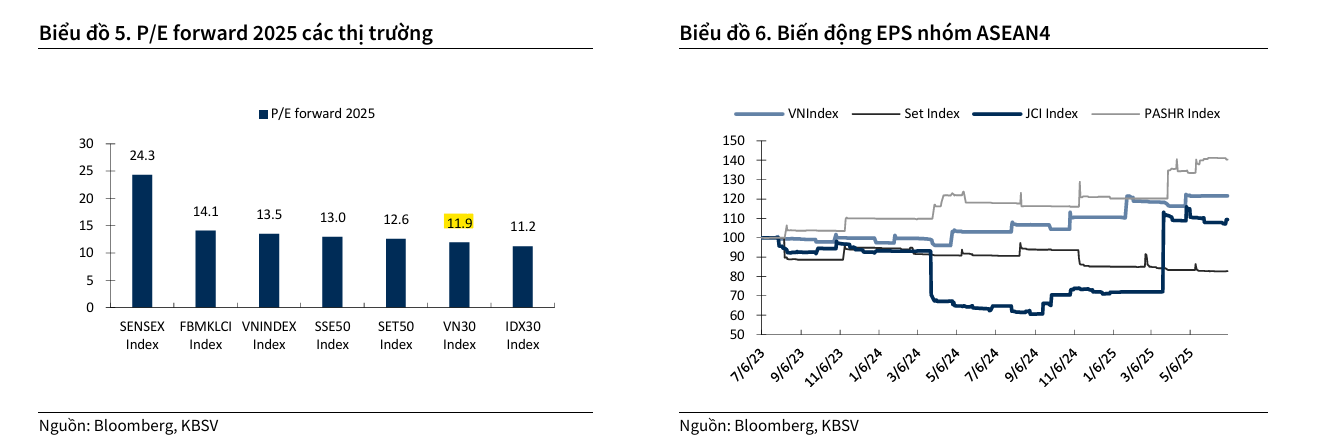

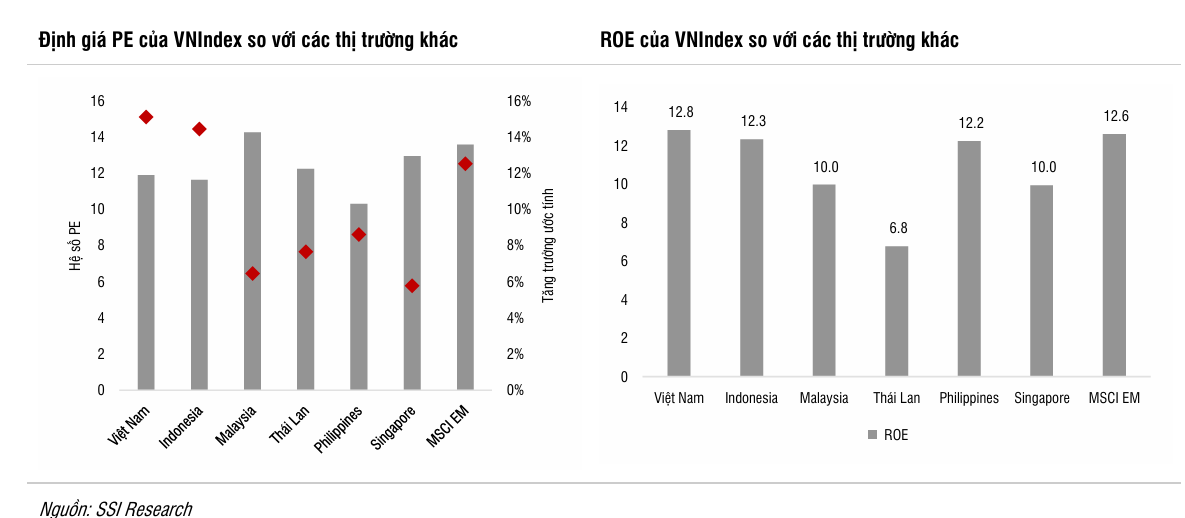

- Định giá hấp dẫn: P/E dự phóng 11.9 lần (ngày 9/7) vẫn thấp hơn mức trung bình 5 năm (12.8 lần). So với khu vực, Việt Nam có định giá hấp dẫn, ROE mạnh mẽ và triển vọng lợi nhuận thuận lợi.

- Môi trường lãi suất thấp: Lợi suất TTCK (8.4%) hấp dẫn hơn lãi suất huy động (4.6%), có tiềm năng thu hút tiền gửi.

- Nâng hạng thị trường: SSI tin rằng khoảng 90% khả năng Việt Nam sẽ được FTSE Russell công bố là Thị trường Mới nổi vào tháng 10 năm 2025, ước tính thu hút khoảng 1 tỷ USD từ các quỹ ETF. Các văn bản pháp lý đã được ban hành để đáp ứng tiêu chí (Thông tư 68/2024, Thông tư 18/2025/TT-BTC, Thông tư 03/2025/TT-NHNN).

Các ngành ưa thích của SSI:

- Bất động sản và Đầu tư công: Tiếp tục là động lực chính thúc đẩy tăng trưởng trong nước (giải ngân đầu tư công tăng 42% yoy 6 tháng đầu năm).

- Ngành Ngân hàng: Hưởng lợi từ BĐS hồi phục và đầu tư công, tăng trưởng tín dụng tốt, cải cách quy định (Trung tâm Tài chính Quốc tế, xử lý NPL). SSI dự báo lợi nhuận hệ thống ngân hàng tăng 14% (2025) và 16% (2026).

- Ngành Bán lẻ: Tăng thị phần nhờ kiểm soát hàng giả và quản lý thuế chặt chẽ với hộ kinh doanh nhỏ/thương mại điện tử.

- Ngành Chứng khoán: Hỗ trợ bởi thanh khoản phục hồi, hệ thống KRX, tiềm năng nâng hạng FTSE (tháng 10) và IPO của TCBS.

- Các ngành khác: Công nghệ thông tin, Phân bón (dựa trên dự báo tăng trưởng lợi nhuận mạnh), Hàng tiêu dùng thiết yếu (tỷ suất cổ tức cao).

Quan điểm của VNDirect: Chờ Ngày Cá Chép Hoá Rồng, Mục tiêu giá của VN-Index 1,450-1,530

Vì sao VNDirect và VCBS lạc quan kỳ vọng thị trường lên 1450 -1555 điểm?

- Quan điểm chính: Tăng trưởng nhờ nội lực của nền kinh tế Việt Nam và sự sẵn sàng bứt phá của thị trường chứng khoán nhờ triển vọng nâng hạng.

- Mục tiêu VN-Index: Kỳ vọng VN-Index đạt 1,450 điểm vào cuối năm 2025 (+14% so với cuối 2024), tăng từ mức dự báo trước đó là 1,400 điểm. Kịch bản tích cực có thể đưa VN-Index lên 1,530 điểm (P/E 14.0x) nếu thuế đối ứng dưới 15% và Fed cắt giảm 3 lần lãi suất.

- Tăng trưởng lợi nhuận doanh nghiệp: Duy trì dự báo tăng trưởng lợi nhuận ròng của các công ty niêm yết trên HOSE dao động trong khoảng 12-17% vào năm 2025, tùy thuộc vào diễn biến thuế quan và xung đột khu vực. Ngân hàng và Bất động sản dự kiến là hai nhóm đóng góp lợi nhuận lớn nhất.

- Vĩ mô: Dự báo GDP tăng trưởng 7.3% trong năm 2025, được dẫn dắt bởi hoạt động sản xuất công nghiệp vững vàng, dòng chảy thương mại mạnh mẽ, và đặc biệt là các chính sách định hướng tăng trưởng như đẩy mạnh đầu tư công, chính sách tài khóa mở rộng, nới lỏng pháp lý cho bất động sản và thúc đẩy kinh tế tư nhân.

- Chính sách tài khóa: Giải ngân đầu tư công dự kiến đạt 100% kế hoạch năm 2025. Chi tiêu ngân sách dự kiến tăng tốc, và các chính sách hỗ trợ như giảm 2% thuế VAT đến năm 2026 và giảm chi phí sử dụng đất tiếp tục được duy trì.

- Bất động sản: Chính phủ tích cực tháo gỡ vướng mắc pháp lý cho các dự án.

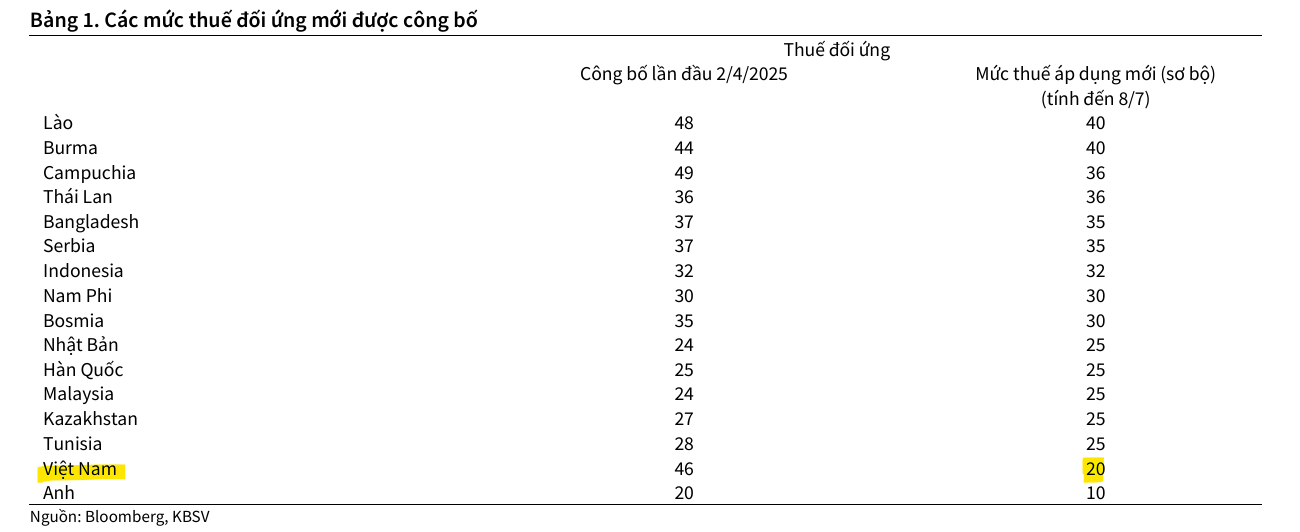

- Thương mại: Xuất nhập khẩu tăng trưởng tốt trong 6 tháng đầu năm, đặc biệt xuất khẩu sang Mỹ tăng mạnh. VNDirect kỳ vọng Việt Nam có thể đàm phán giảm thuế đối ứng bình quân xuống 16–22% và áp thuế theo xuất xứ sản phẩm, giúp duy trì lợi thế cạnh tranh. (Lưu ý: Báo cáo này được đưa ra trước khi có kết quả đàm phán thuế đối ứng Việt Nam-Mỹ vào ngày 3.7.2025).

- Lạm phát & Chính sách tiền tệ: Dự báo lạm phát nhích tăng nhẹ lên 3.3% (2025). NHNN có thể tiếp tục nới lỏng nếu Fed cắt giảm lãi suất. Lãi suất huy động kỳ hạn 12 tháng dự kiến duy trì ở mức thấp.

- Tỷ giá: Áp lực tỷ giá dự báo duy trì cao nửa đầu năm 2025, trước khi hạ nhiệt nhẹ nửa cuối năm.

- Tiêu dùng nội địa: Dự kiến gia tăng mạnh mẽ trong nửa cuối năm 2025.

- Nâng hạng thị trường: Kỳ vọng FTSE chính thức nâng hạng thị trường Việt Nam lên thị trường mới nổi hạng hai vào tháng 9/2025. Các tiêu chí nâng hạng MSCI kỳ vọng được đáp ứng vào năm 2026, và Việt Nam chính thức được MSCI nâng hạng vào tháng 6/2027.

- Ngành khuyến nghị: Ngân hàng, Tiêu dùng, Công nghệ, Điện, Phân bón, Hàng không.

Quan điểm của VCBS: Mềm Mại Uyển Chuyển, Bứt Phá Vươn Mình. Mục tiêu VN-Index 1,555-1,664

VCBS đánh giá định giá thị trường Việt Nam vẫn hấp dẫn. VN-Index đang giao dịch ở mức P/E 13.3x, khá thấp so với bình quân khu vực (~15x) và bình quân 5 năm (~14.4x). VN-Index có thể hướng về vùng kháng cự tại 5Y avg (~14.4x), tương đương với VN-Index tại 1,647 điểm (với dự báo tăng trưởng EPS 12%). VN-Index cũng đang giao dịch quanh vùng 5Y – 1stdv của P/B, cho thấy đây là vùng hỗ trợ khá cứng.

- Dự báo VN-Index:

- Kịch bản cơ sở: Chỉ số VN-Index dự báo có thể đạt 1,555 điểm với P/E của VN-Index đạt 14.6x và EPS thị trường +12%.

- Kịch bản khả quan: Chỉ số có thể đạt 1,663 điểm với kỳ vọng nâng hạng thị trường, các chính sách mạnh mẽ và quyết liệt đẩy mạnh tăng trưởng, cùng các bước tiến tích cực tiếp theo từ nghệ thuật ngoại giao linh hoạt.

- Dự báo Thanh khoản: Thanh khoản bình quân được dự báo có thể đạt 27,000 – 29,000 tỷ đồng/phiên.

- Các động lực chính thúc đẩy thị trường:

- Xu hướng nới lỏng tiền tệ thế giới & dư địa nới lỏng tài khóa trong nước: Tổng vốn đầu tư công năm 2025 được nâng lên 36 tỷ USD (tăng gần 40%), là yếu tố then chốt đạt mục tiêu tăng trưởng GDP. Giảm thuế VAT 2% đến hết năm 2026 kích cầu tiêu dùng và hỗ trợ doanh nghiệp.

- Môi trường pháp lý thuận lợi hơn:

- Nghị quyết 68-NQ/TW: Tháo gỡ rào cản và tạo điều kiện đột phá cho kinh tế tư nhân.

- Luật hóa Nghị quyết 42/2017/QH14: Cho phép Ngân hàng thu giữ tài sản đảm bảo không qua tòa án, miễn/giảm thuế khi xử lý nợ xấu.

- Điều chỉnh khung pháp lý Bất động sản: Đẩy nhanh tiến độ dự án (Nghị quyết 171/2024/QH15 và Nghị định 76/2025/NĐ-CP).

- Kết quả đàm phán thuế thương mại đối ứng với Hoa Kỳ – Tích cực: Thỏa thuận thuế 20% đối với hàng xuất khẩu sang Mỹ và 40% với hàng trung chuyển được đánh giá là tích cực, giúp doanh nghiệp thích nghi, duy trì tăng trưởng lợi nhuận và sức cạnh tranh. Điều này gián tiếp hỗ trợ các nhóm ngành tài chính (Ngân hàng, Bất động sản, Chứng khoán). VCBS lưu ý cần làm rõ hơn về định nghĩa sản phẩm trung chuyển.

- Nâng hạng thị trường: Được FTSE nâng hạng lên Emerging Market, TTCK Việt Nam có thể đón dòng tiền khối ngoại ròng lên tới 1.3– 1.5 tỷ USD trong Quý III/2025.

- Xu hướng giao dịch khối ngoại: Kỳ vọng đảo chiều từ bán ròng sang mua ròng khi Việt Nam được FTSE nâng hạng, xu hướng nới lỏng và suy yếu tương đối của USD.

- Chuyển sàn: Hàng loạt doanh nghiệp quy mô lớn lên kế hoạch chuyển sàn sang HOSE sẽ đóng góp thanh khoản mới.

- Chiến lược đầu tư theo nhóm ngành và vốn hóa:

- Nhóm ngành: Bất động sản dân dụng, Ngân hàng, Đầu tư công, Chứng khoán, Tiêu dùng, Điện.

- Vốn hóa: Ưu tiên Bluechips (vốn hóa lớn) là điểm đến của dòng tiền lớn. Midcaps & Smallcaps (vốn hóa vừa & nhỏ) sẽ hồi phục khi có tín hiệu tăng trưởng lợi nhuận và đón nhận dòng tiền lan tỏa.

- Tối ưu hóa danh mục: Các cổ phiếu vốn hóa lớn, đặc biệt là Doanh nghiệp tư nhân lớn, hưởng lợi từ các cải cách pháp lý.

Bảng So sánh Quan điểm Chính:

Bốn công ty chứng khoán hàng đầu (KBSV, SSI, VNDirect, VCBS) đều chia sẻ một cái nhìn tích cực và lạc quan về triển vọng thị trường chứng khoán Việt Nam trong nửa cuối năm 2025. Các động lực chính được xác định là sự kết hợp giữa nội lực kinh tế vững mạnh và triển vọng nâng hạng thị trường.

- Điểm đồng thuận nổi bật:

- Mục tiêu VN-Index cao: Tất cả các công ty đều đưa ra mục tiêu VN-Index cuối năm 2025 ở mức khá cao, dao động từ 1,450 điểm (kịch bản cơ sở của VNDirect) đến 1,663 điểm (kịch bản khả quan của VCBS). Điều này thể hiện kỳ vọng vào sự tiếp tục tăng trưởng của thị trường.

- Tăng trưởng lợi nhuận doanh nghiệp: Các dự báo về EPS đều ở mức hai con số (từ 12% đến 17%), cho thấy niềm tin vào sự phục hồi và phát triển của các doanh nghiệp niêm yết.

- Vai trò của Chính phủ: Các chính sách tài khóa mở rộng (đầu tư công tăng tốc, giảm thuế VAT), nới lỏng pháp lý cho bất động sản và hỗ trợ kinh tế tư nhân được coi là trụ cột quan trọng thúc đẩy tăng trưởng.

- Kết quả đàm phán thuế quan với Mỹ: Mặc dù mức thuế 20% (cho hàng hóa xuất khẩu) không thấp tuyệt đối, nhưng đều được đánh giá là một kết quả tích cực, giúp giảm bớt bất định và duy trì khả năng cạnh tranh cho hàng hóa Việt Nam.

- Triển vọng nâng hạng thị trường: Đây là yếu tố được tất cả các công ty nhấn mạnh là động lực quan trọng, dự kiến sẽ thu hút một lượng lớn dòng vốn ngoại vào thị trường, chủ yếu vào Quý 3 hoặc Quý 4/2025.

- Điểm khác biệt/Điểm nhấn riêng:

- Mức độ lạc quan về VN-Index: VCBS đưa ra mục tiêu cao nhất trong kịch bản khả quan (1,663 điểm), cho thấy sự lạc quan mạnh mẽ nhất.

- Định giá: VCBS và SSI đều nhấn mạnh việc định giá thị trường vẫn hấp dẫn so với khu vực và lịch sử, trong khi KBSV có quan điểm thận trọng hơn về định giá hiện tại.

- Rủi ro/Thận trọng: Trong khi SSI lưu ý về biến động ngắn hạn do chốt lời và dư địa CSTT hạn chế, thì KBSV và VCBS đặc biệt nhấn mạnh sự cần thiết phải làm rõ hơn về khái niệm “transshipping” và tác động thực tế của nó.

- Nhóm ngành ưu tiên: Mặc dù có những điểm chung (BĐS, Ngân hàng, Đầu tư công), mỗi công ty cũng có những nhấn mạnh riêng về các ngành khác (Y tế, CNTT của KBSV; Bán lẻ, Phân bón của SSI; Hàng không của VNDirect; Tiêu dùng, Điện của VCBS).

JP.Morgan nâng dự phóng VN-Index lên 1,500-1,600 vào cuối năm 2025