Phân tích Doanh Nghiệp

ANV: Kỳ vọng lợi nhuận bứt phá nhờ giá xuất khẩu và tối ưu chi phí

Công ty Cổ phần Nam Việt (ANV) đã đánh bại mọi dự đoán về lợi nhuận trong quý 2 khi ban lãnh đạo công ty cho biết lợi nhuận nửa đầu năm 2025 có thể đạt hơn 500 tỷ, nhờ xuất khẩu cá tra và cá rô phi tăng mạnh sang Mỹ, Mexico, Brazil; hưởng lợi lớn từ thuế chống bán phá giá 0% tại thị trường Mỹ. Tuy nhiên, các CTCK như HSC và FPTS vẫn thận trọng với cổ phiếu này và xem xét mua khi giá điều chỉnh về các mức thấp hơn như vùng quanh 17,500 đồng. Theo BSC, sản lượng xuất khẩu cá tra nửa sau năm 2025 có thể giảm do hiệu ứng “front loading” qua đi và giá nằm ở mức thấp do nhu cầu yếu.

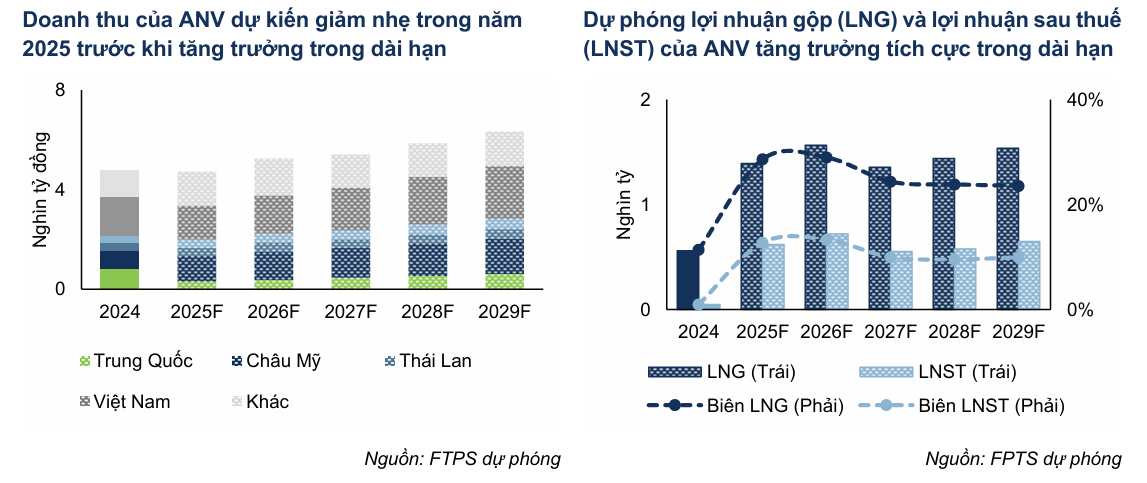

🐟 Lợi nhuận bứt phá nhờ giá xuất khẩu tăng và chi phí giảm: Theo FPTS, ANV dự kiến LNST năm 2025 đạt 668 tỷ đồng (+1,296% YoY), nhờ giá xuất khẩu cá tra tăng (+11%), giá thành nuôi cá giảm (–13%) và hưởng lợi thuế chống bán phá giá 0% tại Mỹ. Biên lợi nhuận gộp cải thiện mạnh lên 29.2%.

🐟Thị trường Mỹ & Mỹ Latin trở thành động lực tăng trưởng chính: Doanh thu xuất khẩu sang Mỹ dự kiến tăng +63.2%, còn Mỹ Latin tăng +72.8% YoY, nhờ lợi thế giá và chính sách thuế của Mỹ với cá rô phi Trung Quốc và cá minh thái Nga. Nội địa (~30% doanh thu) cũng tăng trưởng tốt qua hệ thống Bách Hóa Xanh.

🐟CTCK lạc quan nhưng khuyến nghị chờ mua ở vùng giá thấp hơn: FPTS dự phóng giá mục tiêu 20,950đ/cp, khuyên theo dõi và chờ mua quanh 17,500đ. HSC đang xem xét lại khuyến nghị, sau khi ANV công bố LNTT nửa đầu năm 500 tỷ đồng, gấp 17 lần cùng kỳ, vượt xa dự báo cũ.

Quan điểm của FPTS về ANV: ĐẠT ĐỈNH LỢI NHUẬN NHỜ GIÁ XUẤT KHẨU TĂNG MẠNH VÀ GIÁ THÀNH NUÔI CÁ GIẢM

FPTS (8.7.2025) khuyến nghị THEO DÕI cổ phiếu ANV với giá mục tiêu 20,950 đồng/cổ phiếu, thấp hơn 10.3% so với giá đóng cửa ngày 08/07/2025. FPTS gợi ý nhà đầu tư có thể chờ mua ANV ở mức giá 17,500 đồng/cổ phiếu.

Lợi nhuận sau thuế của ANV dự kiến tăng đột biến trong năm 2025 (+1,295,6% YoY, đạt 668 tỷ đồng) và đạt đỉnh năm 2026 (+18.8% YoY, đạt 793 tỷ đồng). Nguyên nhân chính là do:

-

- Giá xuất khẩu tăng mạnh: Dự kiến tăng +11.0% YoY (2025) và +2.5% YoY (2026) do thiếu hụt cá tra nguyên liệu.

- Giá thành nuôi cá giảm: Giảm -13.2% YoY (2025) và duy trì ở mức thấp trong năm 2026 nhờ nguồn cung bã đậu nành dồi dào.

- Triển vọng dài hạn mảng cá tra: Doanh thu và lợi nhuận sau thuế kỳ vọng tăng trưởng trung bình lần lượt 9.4%/năm và 4.8%/năm trong giai đoạn 2025F-2029F. Động lực đến từ:

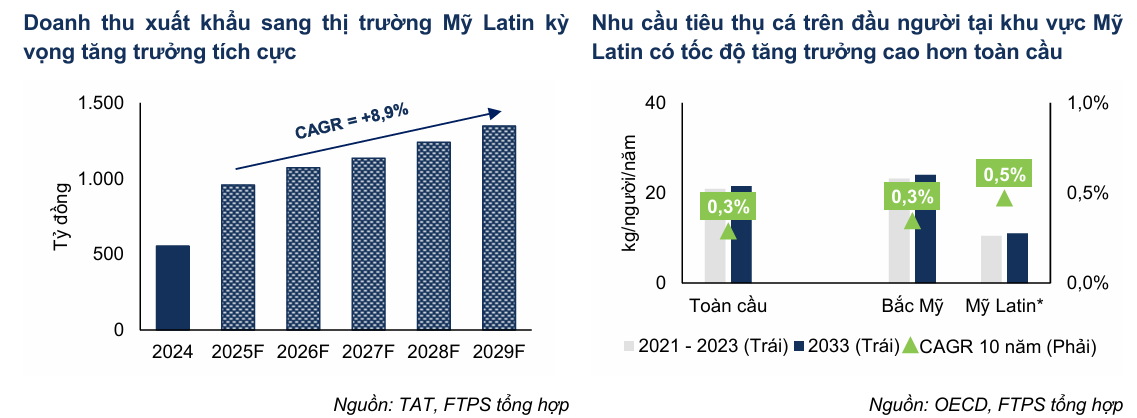

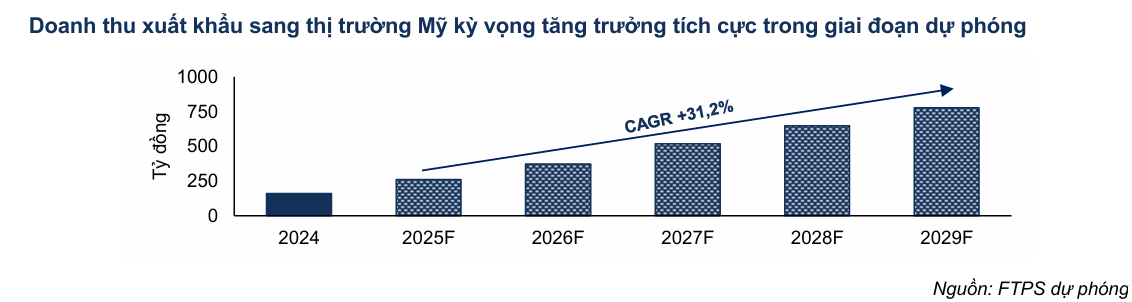

- Thị trường xuất khẩu (~70% doanh thu): Nhu cầu tiêu thụ tăng +9.1%/năm nhờ lợi thế giá rẻ (miễn thuế FTA, chênh lệch thuế suất so với cá thịt trắng khác). Đặc biệt, Mỹ Latin và Mỹ có triển vọng tích cực. Động lực tăng trưởng của ANV đến từ thị trường Mỹ Latin và Mỹ bù đắp cho sự sụt giảm của thị trường Trung Quốc trong bối cảnh nhu cầu tiêu thụ suy yếu. FPTS dự phóng doanh thu xuất khẩu sang Mỹ Latin của ANV năm 2025 ước tính đạt 958 tỷ đồng (+72.8% YoY) và tăng trưởng với CAGR = +8.9%/năm trong giai đoạn 2025F – 2029F. Đồng thời, FPTS dự phóng doanh thu xuất khẩu tại thị trường Mỹ của ANV năm 2025 dự kiến tăng +63.2% YoY và tăng trưởng với CAGR = +31,3%/năm trong giai đoạn 2024 – 2029F.

Nhu cầu tiêu thụ được thúc đẩy nhờ cá tra Việt Nam duy trì khả năng cạnh tranh với các loại cá thịt trắng khác sau khi bị áp thuế đối ứng do cá rô phi Trung Quốc chịu mức thuế xuất khẩu cao và cá minh thái Nga chế biến gián tiếp qua Trung Quốc bị cấm nhập khẩu vào Mỹ. Cụ thể:

- Với cá rô phi Trung Quốc: Cá rô phi nhập khẩu từ Trung Quốc vào Mỹ hiện đang chịu thuế suất 30% sau khi Mỹ -Trung đạt được thỏa thuận tại ngày 12/05/2025. Cùng với đó, cá tra Việt Nam chịu mức thuế suất 10% cho đến khi có mức thuế suất đối ứng chính thức. Trong trường hợp cá tra Việt Nam bị áp thuế suất cao, mặt hàng này vẫn kỳ vọng duy trì được lợi thế giá rẻ so với cá rô phi Trung Quốc. Nguyên nhân do cá rô phi Trung Quốc dự kiến phải chịu thêm thuế suất bổ sung cho đến khi có phán quyết cuối cùng từ Tòa án phúc thẩm Liên bang và có thể mở rộng thời gian kháng cáo khi có phán quyết của Tòa án Tối cao (Chi tiết).

- Với cá minh thái Nga xuất khẩu gián tiếp qua Trung Quốc: Nguồn cung cá minh thái tại Mỹ dự kiến suy giảm do Mỹ đã ban hành Sắc lệnh 14068 mở rộng năm 2024 nhằm trừng phạt Nga liên quan đến cuộc xung đột với Ukraine. Qua đó, Mỹ cấm nhập khẩu thủy sản từ Nga hoặc được chế biến, xuất khẩu từ bên thứ 3 như trường hợp Trung Quốc xuất khẩu cá minh thái Alaska có nguồn gốc từ Nga sang Mỹ.

-

- Thị trường nội địa (~30% doanh thu): Doanh thu ước tăng +11.5%/năm nhờ nhu cầu sản phẩm đông lạnh gia tăng và mở rộng phân phối đến chuỗi Bách Hóa Xanh.

- Biên lợi nhuận gộp cải thiện: Ước tính đạt 29.2% năm 2025 (+17.8 đpt YoY) và đạt đỉnh 29.7% năm 2026, nhờ giá xuất khẩu tăng và giá bã đậu nành thấp.

- Giai đoạn hạ nhiệt: Sau năm 2026, lợi nhuận sau thuế năm 2027 dự kiến giảm còn 655 tỷ đồng (-17.4% YoY) do giá xuất khẩu giảm (-3.8% YoY) khi nguồn cung cá tra nguyên liệu gia tăng (mở rộng nuôi trồng và đề án liên kết sản xuất tại ĐBSCL).

Các yếu tố theo dõi của FPTS:

- Nhu cầu tiêu thụ cá tra toàn ngành dự kiến giảm mạnh nếu dịch bệnh COVID-19 diễn biến phức tạp. Thái Lan đang bị ảnh hưởng tiêu cực bởi dịch covid và căng thẳng địa chính trị với Campuchia, làm giảm sức hấp dẫn với khách du lịch. Trung Quốc chiếm 25% khách du lịch Thái Lan đang đẩy mạnh thu hút khách nội địa.

- Nhu cầu tiêu thụ tại thị trường Mỹ sụt giảm trong trường hợp chịu mức thuế đối ứng cao.

- Cơ hội mở rộng thị trường xuất khẩu tại khu vực Nam Mỹ nếu đạt được các thỏa thuận thương mại.

Quan điểm của HSC về ANV: Đang xem xét lại giá mục tiêu

ANV đã đánh bại mọi dự đoán khi ghi nhận mức lãi kỷ lục hơn 500 tỷ đồng trong nửa đầu năm 2025 và hướng tới mục tiêu LNTT năm 2025 đạt 1,000 tỷ đồng.

Ban lãnh đạo thậm chí còn nghĩ đến con số lợi nhuận 1,200 tỷ đồng và 1,400 tỷ đồng vào năm 2026 và 2027, cao hơn nhiều so với dự báo trước đó của các CTCK (HSC trước đó dự báo 350 tỷ đồng LNTT cho 2025). HSC đang xem xét lại khuyến nghị và giá mục tiêu cũ là 17,000 đồng.

HSC cho biết, sau khi giá cổ phiếu ANV đã tăng 23% trong hơn 1 tháng qua, đang giao dịch với P/E trượt dự phóng 1 năm là 19 lần, thấp hơn 0.2 độ lệch chuẩn so với bình quân quá khứ.

- Lợi nhuận kỷ lục nửa đầu năm 2025: LNTT sơ bộ nửa đầu năm 2025 đạt 500 tỷ đồng (gấp 17 lần so với cùng kỳ). Riêng Quý 2/2025, LNTT ước đạt 350 tỷ đồng, phục hồi mạnh mẽ từ khoản lỗ Quý 2/2024 và tăng gấp 2.5 lần so với quý trước.

- Nguyên nhân lợi nhuận ấn tượng:

- Doanh thu xuất khẩu tăng mạnh: Được thúc đẩy bởi hoạt động tích trữ hàng chờ thuế vào thị trường Mỹ (nhà nhập khẩu sẵn sàng chấp nhận mức thuế lên đến 46% để đảm bảo nguồn cung) và nhu cầu cao tại các thị trường Nam Mỹ trọng điểm (Mexico, Brazil, Colombia, Uruguay).

- Sản lượng cá nguyên liệu dồi dào: 18,000 tấn cá nguyên liệu chuyển sang từ cuối năm 2024 giúp ANV kịp thời đáp ứng các đơn hàng tăng đột biến.

- Cải thiện tỷ suất lợi nhuận: Nhờ xuất kho lượng hàng có giá vốn thấp hơn, được tích lũy từ cuối năm 2024.

- Động lực tăng trưởng mới:

- Mỹ và Nam Mỹ: Với mức thuế chống bán phá giá (CBPG) 0%, ANV có vị thế thuận lợi tại thị trường Mỹ, đặc biệt khi ngành thủy sản Trung Quốc chịu thuế cao hơn. Việc Việt Nam và Brazil nâng cấp quan hệ đối tác chiến lược toàn diện cũng mở ra cơ hội xuất khẩu cá tra sang Brazil.

- Cá rô phi: ANV hiện đang xuất khẩu cá rô phi sang thị trường Mỹ, tận dụng lợi thế từ mức thuế cao áp lên cá rô phi Trung Quốc. HSC cho rằng đây có thể trở thành động lực tăng trưởng mới bên cạnh mảng cá tra cốt lõi.

ANV: Lợi thế từ miễn thuế chống bán phá giá cá tra từ Mỹ, thị trường Trung Quốc dần khởi sắc

Mức thuế 20% là “có thể chấp nhận được”

HSC nhận định mức thuế 20% mà Mỹ áp dụng lên hàng hóa Việt Nam, bao gồm thủy sản, là phù hợp với dự kiến của các doanh nghiệp và được đánh giá là có thể chấp nhận được. Mức thuế này tuy cao hơn mức hiện tại (10%) nhưng thấp hơn đáng kể so với mức đe dọa ban đầu (46%) và mức thuế 55% mà Trung Quốc đang phải chịu.

Việc mức thuế được xác định rõ ràng đã giúp xóa bỏ sự bất định và hỗ trợ khôi phục hoạt động thương mại bình thường, đặc biệt trong mùa cao điểm từ tháng 7 đến tháng 10.

Lợi thế cạnh tranh của cá tra Việt Nam

-

HSC khẳng định cá tra Việt Nam vẫn duy trì lợi thế cạnh tranh tại thị trường Mỹ, là loại cá thịt trắng có giá rẻ nhất và Việt Nam là nhà cung cấp lớn nhất (gần như duy nhất) cho thị trường này.

- Các đối thủ như cá rô phi Trung Quốc chịu mức thuế cao hơn (55%), trong khi nguồn cung các loại cá thịt trắng khác cũng đang chịu áp lực, giúp cá tra Việt Nam củng cố vị thế.

- HSC tin rằng mức thuế 20% khó gây ra tác động tiêu cực đáng kể đến doanh thu tại Mỹ và thực tế là hỗ trợ các doanh nghiệp thủy sản Việt Nam bằng cách loại bỏ sự bất định.

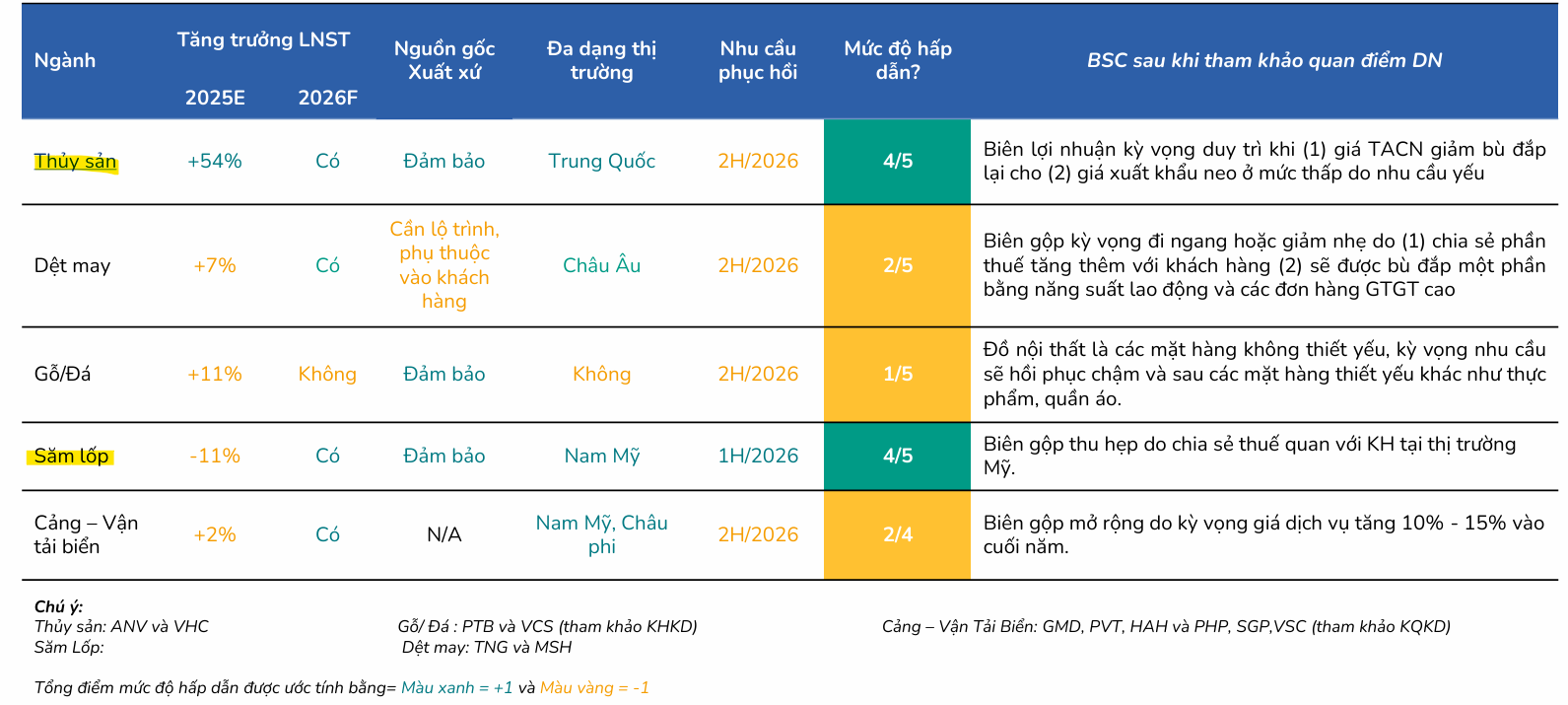

Theo BSC, nửa sau của ngành thuỷ sản sẽ “chấp chới”, mặc dù vẫn được xem là khá hấp dẫn so với các ngành nghề xuất khẩu khác:

- Sản lượng xuất khẩu kỳ vọng giảm trong 2H.2025 do (1) hiệu ứng “Front loading” kết thúc sau khi mức thuế sau đàm phán được công bố (2) nhu cầu tại thị trường không quá mạnh thể hiện qua giá cá tra giảm trong T4, T5 ngay sau khi mức thuế được công bố và sản lượng xuất khẩu thấp trong Q1.2025 khi chưa có hiệu ứng Front Loading (3) người tiêu dùng Mỹ có xu hướng tiết kiệm trong tiêu dùng khi phần thuế tăng thêm đã dần được chuyển sang cho người tiêu dùng cuối thể hiện qua xu hướng giảm của chỉ số CCI.

- Giá cá tra neo kỳ vọng tiếp tục neo ở mức thấp: Giá xuất khẩu Q2.2025 bình quân của VHC = 2,800 USD/tấn (-4.3% mom, -2.4% yoy) quay trở lại xu hướng giảm khi (1) nhu cầu tiêu thụ tại Mỹ không mạnh (2) mức sản lượng tăng so với cùng kỳ chủ yếu đến từ hiệu ứng “Front Loading” sau khi thuế đối ứng được công bố. Tuy nhiên chúng tôi cho rằng giá cá tra sẽ không giảm quá mạnh mà chủ yếu neo ở mức giá hiện tại do tồn kho cá tra thấp tại các tỉnh nuôi trồng chính nên áp lực giảm giá đẩy hàng của doanh nghiệp là thấp trong 2H.2025.

Dưới đây là bảng so sánh ngắn gọn quan điểm về cổ phiếu ANV giữa FPTS và HSC:

| Tiêu chí | FPTS (8.7.2025) | HSC (5.7.2025) |

|---|---|---|

| Khuyến nghị | THEO DÕI | Đang xem xét lại (trước đó 17.000 đồng) |

| Giá mục tiêu (VNĐ/CP) | 20,950. Nên mua khi giá điều chỉnh về vùng 17,500 đồng. | Đang xem xét lại (trước đó 17.000 đồng) |

| Dự phóng LNST 2025F | 668 tỷ đồng (+1.295.6% YoY) | BLĐ đặt mục tiêu LNTT 2025 là 1,000 tỷ đồng. LNTT sơ bộ 6 tháng đầu 2025 đạt 500 tỷ đồng. |

| Dự phóng LNST 2026F | 793 tỷ đồng (+18.8% YoY) | BLĐ kỳ vọng LNTT 2026 đạt 1,200 tỷ đồng. |

| Dự phóng LNST 2027F | 655 tỷ đồng (-17.4% YoY) | BLĐ kỳ vọng LNTT 2027 đạt 1,400 tỷ đồng. |

| Động lực chính | Giá xuất khẩu tăng, giá thành nuôi cá giảm, triển vọng dài hạn thị trường xuất khẩu/nội địa. | Lợi nhuận kỷ lục nửa đầu 2025, doanh thu xuất khẩu tăng mạnh (Mỹ, Nam Mỹ), sản lượng cá dồi dào, cá rô phi. |

| Giai đoạn hạ nhiệt | Lợi nhuận giảm vào 2027 do nguồn cung tăng. | n.a |

| Yếu tố theo dõi/Rủi ro | Dịch bệnh COVID-19, thuế đối ứng cao tại Mỹ. | Giá nguyên liệu đầu vào tăng. |

Trên đồ thị, ANV đang có RS=95, nằm trong số các cổ phiếu hoạt động vượt trội trên thị trường. Tuy nhiên, sóng ngành thuỷ sản không xuất hiện. VHC chỉ có RS là 18 điểm.

ANV đã tăng +87% sau hai tháng và bắt đầu điều chỉnh trong 2 tuần qua nên cần theo dõi khả năng xuất hiện của mẫu hình lá cờ.

Tuy nhiên, cần nhớ ANV đang kiểm tra lại đỉnh thứ cấp của năm 2022 và áp lực điều chỉnh của thị trường chung có thể khiến mẫu hình lá cờ không xuất hiện. Trong trường hợp đó, ANV cần siết lại nền giá quanh EMA 21 ngày.

Elibook khuyến nghị theo dõi ANV và chờ đợi điểm mua thích hợp khi xuất hiện nền giá chặt chẽ. Chúng tôi có quan điểm trung lập về ngành thuỷ sản năm 2025.