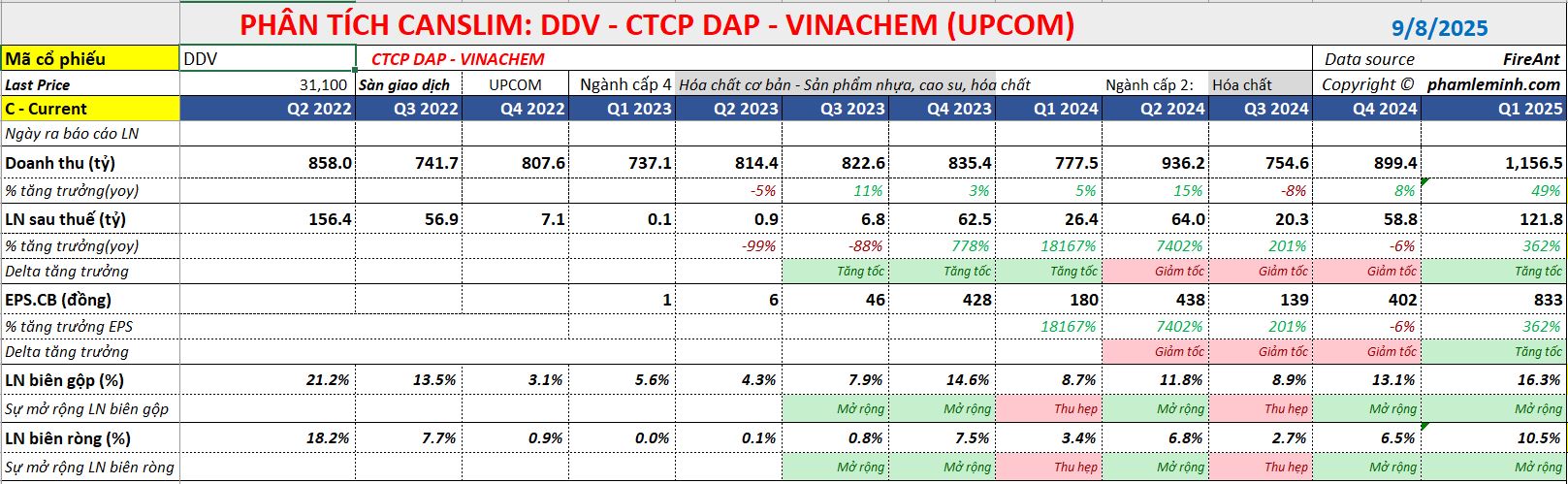

Phân tích Doanh Nghiệp

DDV: Giá DAP trong nước vẫn duy trì đà tăng, lấn át áp lực chi phí lưu huỳnh tăng, giúp lợi nhuận tăng mạnh

Theo quan điểm của CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), Công ty Cổ phần DAP – Vinachem (DDV) đang bước vào giai đoạn lợi nhuận tăng trưởng mạnh mẽ, nhờ vào hiệu quả kinh doanh của mảng DAP và sự đóng góp tích cực từ mảng thương mại Amoniac (NH₃). BSC duy trì khuyến nghị Mua vào và nâng giá mục tiêu năm 2025 lên 36,900 đồng/cổ phiếu, với tiềm năng tăng trưởng 20% so với thị giá hiện tại.

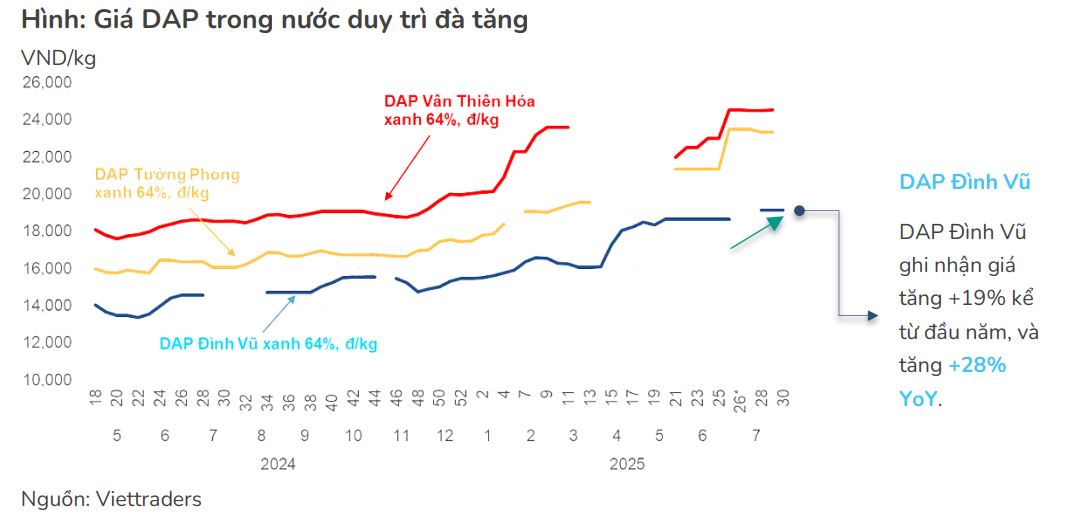

Giá DAP trong nước duy trì đà tăng mạnh, nhờ nguồn cung khu vực thắt chặt và nhu cầu cao từ Ấn Độ; giúp DDV tăng sản lượng và biên lợi nhuận, bất chấp chi phí lưu huỳnh tăng.

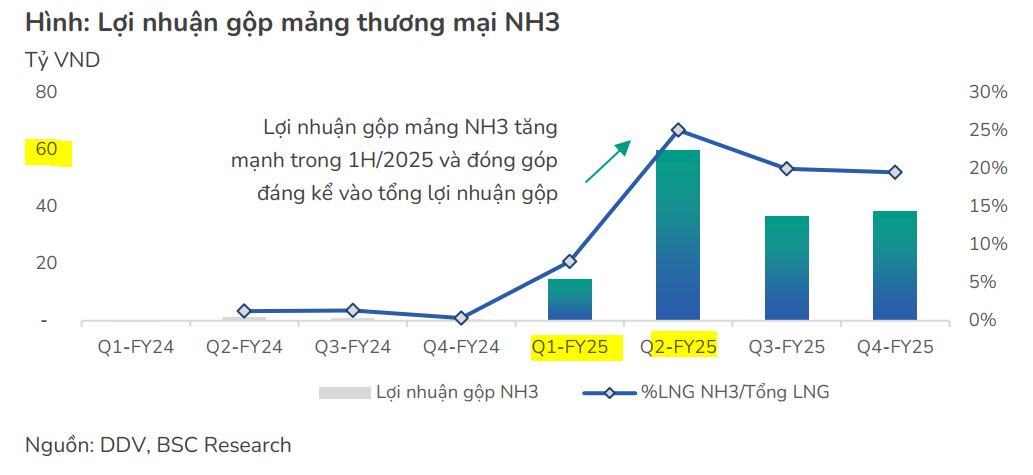

- Mảng thương mại NH₃ đóng góp tích cực, doanh thu đạt 1,231 tỷ đồng, lợi nhuận gộp gấp 4 lần dự phóng – giúp cơ cấu lợi nhuận DDV đa dạng và ổn định hơn.

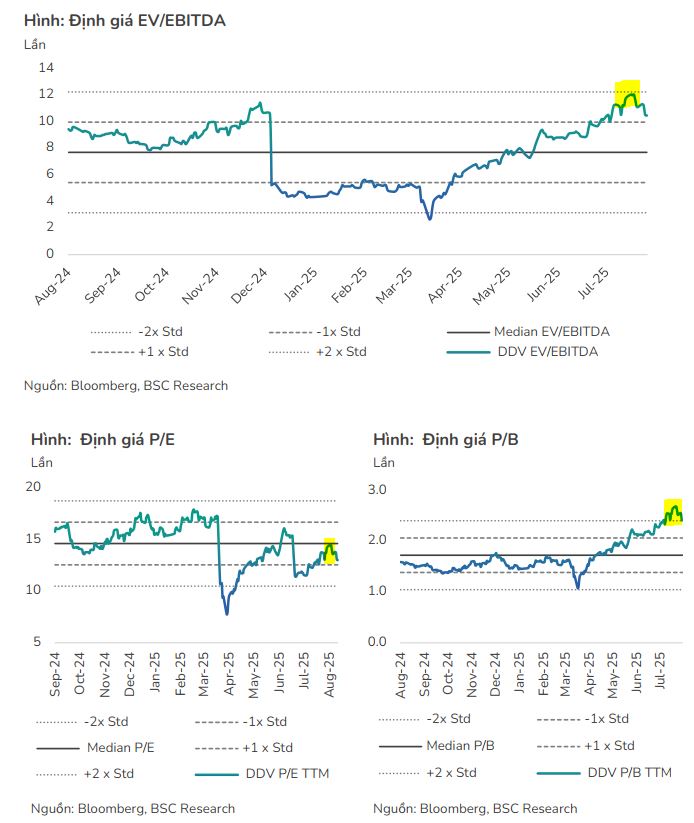

BSC và VNDirect đều nâng giá mục tiêu cổ phiếu, lần lượt lên 36,900đ và 39,700đ/cp; P/E hiện tại chỉ 14.2x, thấp hơn trung bình 5 năm, được đánh giá là hấp dẫn trong chu kỳ tăng trưởng.

Triển vọng đầu tư năm 2025

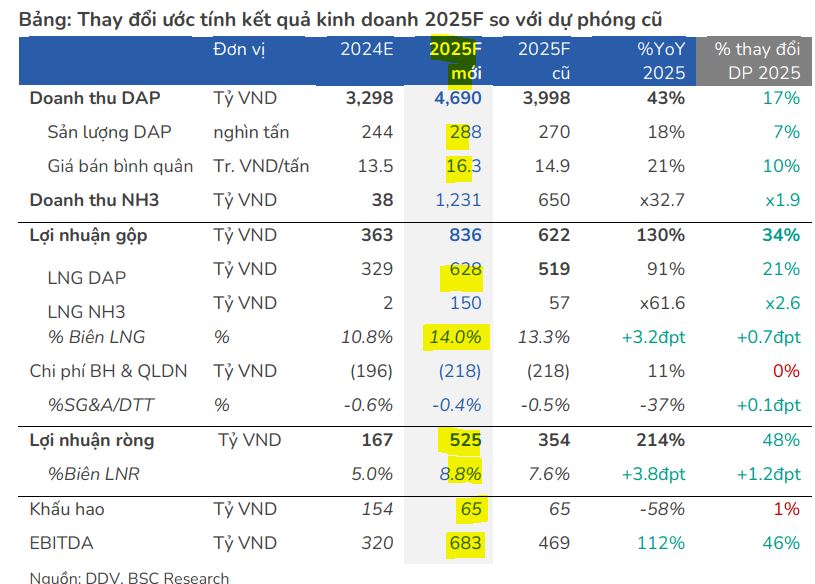

Dựa trên kết quả kinh doanh tích cực trong nửa đầu năm, BSC đã điều chỉnh tăng mạnh dự báo kết quả kinh doanh năm 2025 của DDV.

BSC dự báo DTT năm 2025 đạt 5,955 tỷ đồng (+77% so với cùng kỳ) và LNST-CĐTS đạt 525 tỷ đồng (+212% so với cùng kỳ).

Dự báo lợi nhuận được nâng thêm 48% so với dự phóng trước, nhờ:

- Sản lượng và giá bán DAP tăng: Sản lượng tiêu thụ được điều chỉnh tăng 7% lên 288 nghìn tấn và giá bán bình quân tăng 10% lên 16.3 triệu đồng/tấn. Đà tăng giá DAP tiếp tục được hỗ trợ bởi các yếu tố cung – cầu: (1) Hạn ngạch xuất khẩu của Trung Quốc duy trì ở mức thấp, khiến nguồn cung khu vực tiếp tục thắt chặt. (2) Ấn Độ tăng cường nhập khẩu để chuẩn bị cho mùa vụ nửa cuối năm 2025 với nhu cầu tăng cao nội địa và tồn kho đầu kỳ thấp kỷ lục. Tuy nhiên, trong 12 tháng tới, rủi ro lớn nhất đối với mặt bằng giá DAP nằm ở giai đoạn nửa cuối 2026, khi công suất mới tại Morocco và Saudi Arabia đi vào hoạt động, trong khi nhu cầu nhập khẩu của Ấn Độ nhiều khả năng hạ nhiệt sau giai đoạn tích cực bổ sung tồn kho. Theo kịch bản cơ sở, giá DAP bình quân quốc tế 2026 có thể điều chỉnh giảm khoảng 3–5% so với mức bình quân 2025

- Đóng góp từ mảng NH₃: Doanh thu từ thương mại NH₃ được nâng đáng kể lên 1,231 tỷ đồng, giúp cơ cấu lợi nhuận của DDV trở nên đa dạng hơn.

Kết quả kinh doanh Q2/2025 vượt kỳ vọng

DDV đã công bố kết quả kinh doanh quý 2/2025 vượt xa dự báo của BSC, với doanh thu thuần (DTT) đạt 1,601 tỷ đồng (+71% so với cùng kỳ) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 153 tỷ đồng (+139% so với cùng kỳ). Sự tăng trưởng ấn tượng này chủ yếu đến từ:

- Giá bán DAP cao hơn: Giá bán bình quân DAP tăng mạnh 25% so với cùng kỳ, đạt 16.2 triệu đồng/tấn, vượt 5% so với dự phóng của BSC.

- Đóng góp từ mảng NH₃: Lợi nhuận gộp từ mảng thương mại NH₃ đạt 60 tỷ đồng, cao gấp 4 lần dự phóng.

Theo CANSLIM, DDV đang có mẫu hình CODE 33, với sự tăng tố của doanh thu và lợi nhuận trong 3 quý gần nhất, bên cạnh biên lợi nhuận mở rộng.

Định giá và khuyến nghị

Mặc dù điều chỉnh EV/EBITDA mục tiêu từ 7.7x xuống 6.7x để thận trọng hơn với triển vọng năm 2026, BSC (25.8.2025) vẫn nâng giá mục tiêu của DDV lên 36,900 đồng/cổ phiếu.

Mặc dù có triển vọng tích cực, DDV vẫn đối mặt với các rủi ro từ sự biến động của giá nguyên liệu đầu vào (như lưu huỳnh và quặng apatit) và giá bán DAP trên thị trường quốc tế, đặc biệt là khi nguồn cung từ Trung Quốc và nhu cầu từ Ấn Độ có thể thay đổi. Lưu huỳnh đã tăng mạnh và chiếm tỷ trọng ngày càng lớn (23% so với trước đây là 15%) trong COGS; nếu giá bán DAP không kịp phản ánh chi phí, biên lợi nhuận có thể bị thu hẹp.. BSC cho rằng, dù ngắn hạn giá lưu huỳnh neo ở vùng cao nhờ nhu cầu Indonesia và Morocco, nhưng kỳ vọng áp lực sẽ hạ nhiệt từ cuối 2025 khi nguồn cung mới đi vào hoạt động trong 2026, giúp cân bằng lại thị trường. Với quặng apatit, rủi ro đến từ biến động giá, vận chuyển hoặc logistics.

BSC duy trì niềm tin rằng DDV đang thiết lập một nền lợi nhuận mới, ổn định hơn so với các chu kỳ trước, và cổ phiếu này là một lựa chọn đầu tư hấp dẫn.

VNDirect (12.8.2025) nâng giá mục tiêu lên 39,700 đ/cp (+32.3%), tương ứng P/B mục tiêu 2.4x, và P/E hiện tại 14.2x thấp hơn trung bình 5 năm (31.4x),

Bảng so sánh quan điểm chính của BSC và VNDirect về DDV

| Tiêu chí | BSC (25.8.2025) | VNDirect (12.8.2025) |

| Quan điểm tổng quan | Duy trì khuyến nghị MUA | Duy trì khuyến nghị ADD (thêm vào) |

| Giá mục tiêu 2025 | Nâng lên 36,900 đồng/cp | Nâng lên 39,700 đồng/cp |

| Động lực tăng trưởng 2025 | Lợi nhuận bứt phá nhờ giá DAP neo cao và đóng góp từ mảng NH₃. | Lợi nhuận bùng nổ nhờ giá DAP tăng mạnh; DAP vẫn là “trục chính”. |

| Triển vọng 2026 | Lợi nhuận có thể biến động mạnh khi giá DAP và nguyên liệu đầu vào thay đổi. | Lợi nhuận có thể hạ nhiệt khi nguồn cung bình thường hóa. |

| Mảng kinh doanh cốt lõi | Mảng DAP là động lực chính, mảng NH₃ đóng góp đáng kể. | DAP là “trục chính”, NH₃ là “động cơ tăng trưởng thứ hai” và “tay ga”. |

| Chi phí đầu vào | Lưu huỳnh trở thành yếu tố chi phí có tác động đáng kể; giá lưu huỳnh lập đỉnh từ 2023. | Lưu huỳnh, apatit tăng giá; than giảm giá; chi phí giá vốn (COGS) năm 2025 tăng +7.2%. |

| Cấu trúc tài chính | Tài chính lành mạnh, tiền mặt dồi dào, không nợ vay. | Nợ ròng/VCSH ở mức -76.5% (tiền mặt ròng dày), có dư địa tăng cổ tức. |

| Rủi ro chính | (1) Giá DAP hạ nhiệt, (2) Chi phí nguyên liệu đầu vào tăng, (3) Lợi nhuận mảng NH₃ thấp hơn kỳ vọng. | (1) Chu kỳ giá đảo chiều, (2) Biến động giá nguyên liệu, (3) Giới hạn công suất, (4) Phụ thuộc vào giá DAP toàn cầu. |

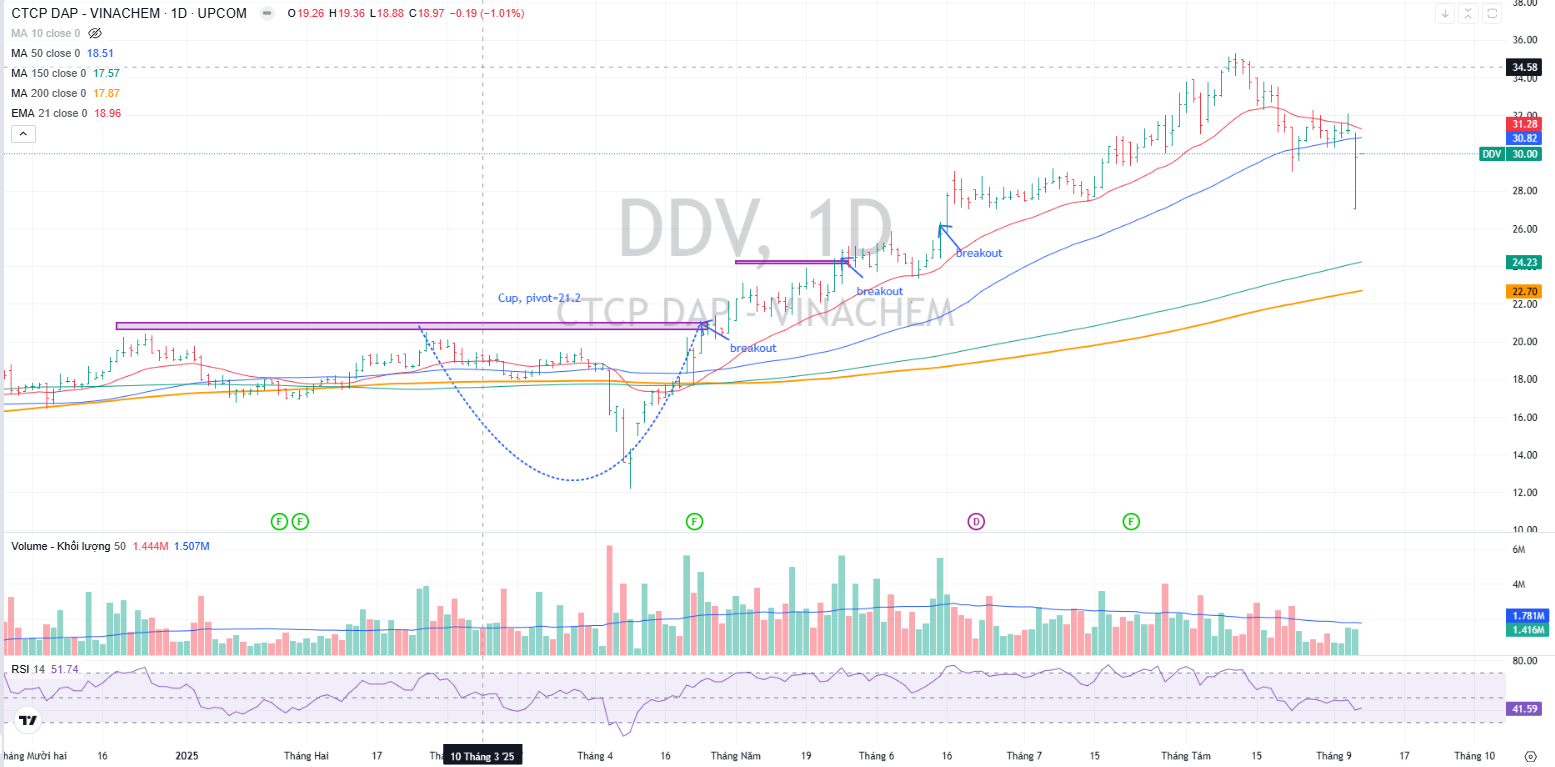

Trên đồ thị, RS của DDV là 86, là cổ phiếu dẫn dắt ngành phân bón. DDV hiện đang tìm về hỗ trợ tại MA50 ngày lần đầu tiên kể từ khi breakout nền giá. Khả năng DDV cần điều chỉnh xuống dưới MA50 ngày để xây lại nền giá.