TTCK Việt Nam

Ngành Xây Dựng Q2/2025: Giải Ngân Đầu Tư Công Tiếp Đà Tăng Vọt, Doanh Nghiệp Xây Lắp Dậy Sóng Nhờ Backlog Lớn

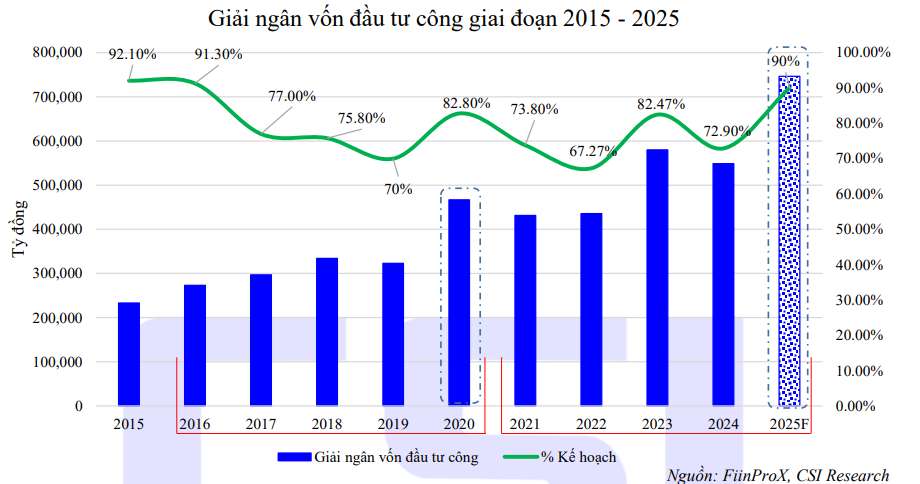

Việt Nam đang bước vào giai đoạn “hậu đáy” của chu kỳ xây dựng khi đầu tư công được đẩy mạnh với quyết tâm hoàn thành 100% kế hoạch năm. Tính đến hết tháng 8/2025, tỷ lệ giải ngân vốn đầu tư công cả nước đã đạt khoảng 46.3% kế hoạch, tức tương ứng với hơn 135,290 tỷ đồng giải ngân tuyệt đối và tăng thêm 5.9 điểm phần trăm so với cùng kỳ 2024. Kết quả này đáng khích lệ trong bối cảnh nhiều thách thức về thủ tục, cơ chế và nguồn lực tại địa phương vẫn còn vướng mắc.

Nhờ đó, các tổng thầu và nhà thầu phụ như VCG, HHV liên tục bổ sung backlog khổng lồ, sẵn sàng duy trì công suất thi công cao đến hết quý I/2026.

Đầu tư công 5 tháng giải ngân tăng 38% so với cùng kỳ. VCG, HHV dẫn dắt

Giải ngân đầu tư công: Quy mô và phân hóa

Từ đầu năm đến ngày 31/8/2025, tỷ lệ giải ngân vốn đầu tư công cả nước đã đạt 46.3%, tương đương hơn 135,290 tỷ đồng, tăng 5.9 điểm phần trăm so với cùng kỳ năm trước. Riêng 5 tháng đầu năm, giải ngân đạt 199,325 tỷ đồng (+38.8% YoY), với đà tăng dần khi tháng 3 là 33.2%, tháng 4 là 57.2% và tháng 5 đạt mức kỷ lục 104%. Đáng chú ý, các địa phương đóng góp mạnh mẽ: tỷ lệ giải ngân vốn ngân sách địa phương lên tới 58.3%, cao hơn 18.3 điểm so với cùng kỳ 2024, thể hiện sự chủ động trong phân bổ và phê duyệt dự án.

Tuy nhiên, 35/42 bộ ngành và 15/34 tỉnh, thành phố vẫn chưa đạt mức giải ngân chung, nguyên nhân chính nằm ở thủ tục hành chính phức tạp sau khi điều chỉnh mô hình chính quyền hai cấp, thiếu nhân sự kho bạc ở cấp xã phường và vướng mắc trong giải phóng mặt bằng, ODA và định giá đất. Trước thực trạng này, Bộ Tài chính và Chính phủ đã yêu cầu các đơn vị chịu trách nhiệm trước Thủ tướng khi đề xuất giảm kế hoạch vốn, đồng thời rút ngắn quy trình phân cấp, phân quyền để tháo gỡ điểm nghẽn, với mục tiêu các bộ ngành đạt tối thiểu 60% giải ngân vào cuối quý III và hoàn thành 100% vào cuối năm.

Đặc điểm chu kỳ của ngành xây dựng

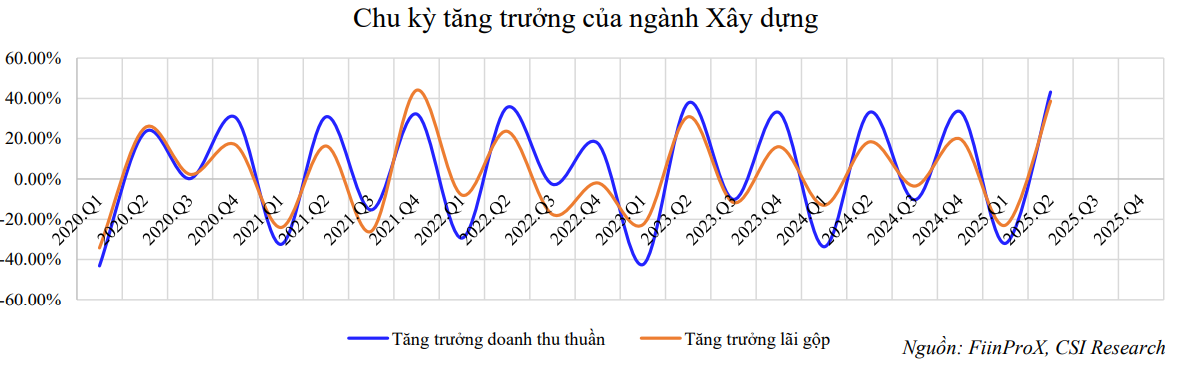

Ngành xây dựng vốn mang tính chu kỳ rất rõ nét, với nhịp điệu “sóng lên – sóng xuống” tương ứng từng quý. Thông thường sau một quý I và quý III giảm sâu, quý II và quý IV lại ghi nhận tăng trưởng đột biến cả về doanh thu thuần lẫn lợi nhuận gộp. Quý II/2025 là minh chứng điển hình: sau khi doanh thu thuần quý I sụt giảm hơn 40% (tương tự đáy đầu năm 2023), quý II đã xác lập mức tăng trưởng bứt phá, hàm ý cho thấy ngành đã chạm đáy và bước vào giai đoạn phục hồi mạnh mẽ.

Sự chủ động tái cấu trúc bảng cân đối của các doanh nghiệp đầu ngành như CTD và HBC trong hai năm 2022–2023 đã mang lại lợi thế quan trọng. Việc tăng vốn chủ sở hữu và giảm dần tỷ lệ đòn bẩy cho phép họ chịu đựng được giai đoạn bất động sản trầm lắng, đồng thời sẵn sàng mở rộng công suất ngay khi dòng vốn công được giải ngân mạnh trở lại. Tốc độ tăng trưởng doanh thu thuần quý II so với quý I đã chuyển từ âm 40% trong đầu năm 2023 lên dương, và đáy mới (2024–2025) không sâu bằng đáy cũ, phản ánh dòng dự án công nghiệp và công trình công cộng đã tái khởi động.

Backlog và công suất thi công

Làn sóng giải ngân mạnh mẽ đã tạo thêm hơn 120,000 tỷ đồng backlog cho nhóm 10 tổng thầu đầu ngành, bảo đảm khối lượng thi công ổn định ít nhất đến hết quý I/2026.

- Tập đoàn VCG đã ký mới hợp đồng EPC giá trị 26,819 tỷ đồng cho các tuyến cao tốc Ninh Bình–Hải Phòng và La Sơn–Hòa Liên

- HHV duy trì biên lợi nhuận gộp BOT gần 70% với backlog xây dựng gấp ba lần doanh thu năm 2024.

Backlog dồi dào cho phép doanh nghiệp triển khai liên tục, tránh gián đoạn dòng chảy công việc và tiết giảm rủi ro công suất.

Chi phí vốn, đầu vào và biên lợi nhuận

Lãi suất vay trung–dài hạn giảm từ đỉnh 10.5% cuối 2023 về còn khoảng 7.8% trong quý II/2025, nhờ chính sách tín dụng ưu đãi cho lĩnh vực kết cấu hạ tầng. Các khoản vay ưu đãi này đã giảm chi phí tài chính 1.5–2 điểm phần trăm trên mỗi hợp đồng EPC, giúp các tổng thầu mở rộng năng lực thi công mà không chịu gánh nặng vốn quá lớn.

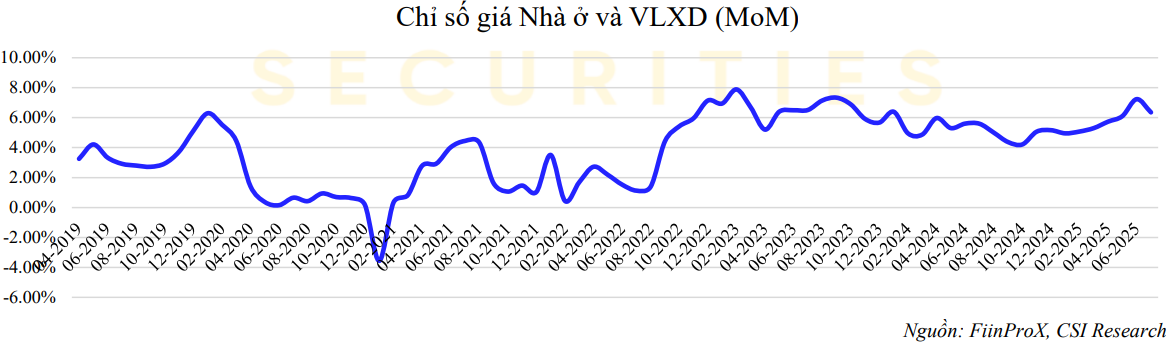

Chỉ số CPI nhóm Nhà ở và VLXD đã ổn định quanh 4–7% (MoM) trong giai đoạn 2023–2025, cho thấy giá thép, xi măng, nhựa đường và nhân công không còn biến động đột biến. Mặt bằng chi phí này vừa đủ tạo đà cho doanh nghiệp hoạch định ngân sách và ký hợp đồng trọn gói với biên lợi nhuận ổn định. Fecon (FCN) và HHV là hai ví dụ tiêu biểu nhờ khả năng quản lý chuỗi cung ứng, họ tận dụng tốt mặt bằng giá ổn định để vừa có doanh thu cao, vừa giữ biên lợi nhuận BOT gần 70%.

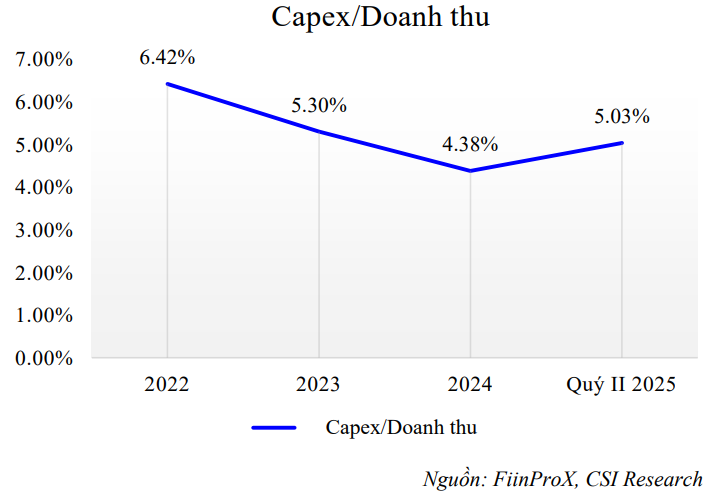

Hiệu ứng chi phí ổn định còn được thể hiện qua tỷ lệ Capex/Doanh thu, bật tăng từ 4.38% năm 2024 lên 5.03% trong 6 tháng đầu 2025. Con số này phản ánh doanh nghiệp đã tự tin đầu tư mở rộng công suất nhằm đáp ứng khối lượng backlog kỷ lục từ đòn bẩy đầu tư công. Tuy nhiên, CSI vẫn lưu ý rủi ro về biến động giá nguyên vật liệu: dù CPI đã hạ nhiệt so với giai đoạn đỉnh 2022–2023, khả năng giá thép hay xi măng tăng trở lại vẫn có thể xảy ra, đặc biệt khi nguồn cung toàn cầu gặp gián đoạn. Khả năng dự báo và quản trị chi phí đầu vào vì thế tiếp tục là nhân tố then chốt trong việc duy trì biên lợi nhuận giai đoạn tới.

Dòng tiền vận hành và đòn bẩy tài chính

Các doanh nghiệp xây dựng đầu ngành ghi nhận chỉ số OCF/Tổng nợ trung bình đạt khoảng 7%, cao nhất trong nhiều năm, chứng tỏ khả năng tạo dòng tiền nội tại mạnh mẽ. Dòng tiền tự do (FCF) vẫn âm do nhu cầu vốn lưu động phục vụ thi công tăng cao, song đây là hệ quả của việc mở rộng công suất và backlog lớn. Tỷ lệ nợ trên vốn chủ sở hữu (D/E) duy trì xung quanh 1.05× và hệ số thanh khoản hiện thời đều ở mức an toàn trên 1.0, cho phép doanh nghiệp tham gia gói thầu mới mà không chịu áp lực tài chính quá lớn.

Kết quả kinh doanh quý 2/2025

Nhóm 10 doanh nghiệp niêm yết đầu ngành đạt doanh thu quý II tăng bình quân 23.7% YoY, với CTD tăng 28.7%, FCN tăng 20.5% và PC1 tăng 15%. Lợi nhuận sau thuế quý II tăng trung bình 290.9%, trong đó CTD tăng 187% và PC1 tăng 32.4%. Kết quả này không chỉ phản ánh hiệu quả nhập cuộc từ backlog mới mà còn minh chứng cho năng lực quản trị chi phí và tài chính vững vàng.

Định giá và khuyến nghị

Giá cổ phiếu ngành xây dựng hiện giao dịch ở P/B 1.2–1.8×, thấp hơn mức bình quân 5 năm là 2.0×, với P/E ngành ở 15–20×.

- CSI Research khuyến nghị ưu tiên CTD (P/E 17.9×, giá mục tiêu 113,100 đ, upside 40%) và PC1 (P/E 24.3×, giá mục tiêu 39,500 đ, upside 30%) nhờ backlog dồi dào và hiệu quả lợi nhuận cao.

- HHV và FCN cũng xứng đáng được theo dõi khi hưởng lợi từ mảng BOT và KCN.

Khi Chính phủ và địa phương đồng loạt vào cuộc tháo gỡ thủ tục, giải ngân tiếp tục được đẩy nhanh, nhóm xây dựng sẽ tiếp tục đà tăng trưởng tích cực đến cuối năm và tạo đà cho 2026.

Trong sóng đầu tư công, Elibook Team không chọn CTD vì cổ phiếu này fair value rồi. Với nhóm xây lắp P/B tiến tới gần 1 là hợp lý. Trong sóng này, CTD gần như đứng ngoài cuộc chơi là có lý do hợp lý. Team lựa chọn các cổ phiếu khỏe hơn trong ngành xây lắp đầu tư công là VCG, HHV (tham khảo thêm FCN, LCG)

Còn về HBC, cổ phiếu này nằm dưới par value nên không khuyến nghị giao dịch.

VCG: Hưởng lợi từ đầu tư công, kỳ vọng bứt phá lợi nhuận 2025-2026 bởi Cát Bà Amanita

VCG: Cú hích tài chính từ thương vụ thoái vốn VCR ITC

Vào ngày 1/8/2025, Vinaconex (VCG) đã hoàn tất thoái toàn bộ 51% vốn tại VCR, sau giao dịch thỏa thuận gần 52 triệu cổ phiếu trị giá khoảng 2,560 tỷ đồng. Ba cổ đông mới xuất hiện gồm: ANPHA, Imperia An Phú và Silver Field, mỗi bên nắm 22–23% vốn.

VCR vẫn hợp tác cùng VCG phát triển 7.1 ha tại dự án Cát Bà Amatina, VCR góp quyền sử dụng đất & hạ tầng, VCG xây dựng công trình. VCR được đảm bảo lợi nhuận tối thiểu 5 tỷ đồng.

VCG ước tính sẽ ghi nhận lãi tài chính hơn 3,000 tỷ đồng từ thương vụ này, dự kiến sẽ được hạch toán vào Quý 3/2025, tức là nửa cuối năm nay chúng ta sẽ thấy sự bùng nổ này trên báo cáo tài chính.

Với 3,000 tỷ thu về, tiền tươi thóc thật này sẽ được VCG dùng để tiếp tục triển khai các dự án, kéo dài chu kỳ tăng lợi nhuận của VCG thêm vài năm từ các dự án trọng điểm:

- Cát Bà Amatina (giá trị sổ sách 5,587 tỷ, chiếm 19% tổng tài sản): nếu chuyển nhượng 30–40% quỹ đất, lợi nhuận đột biến có thể đóng góp 50–70% LNST 2025.

- Diamond Tower – Hà Nội: dự kiến đem lại 200 tỷ lợi nhuận từ mảng căn hộ cao cấp.

- 153 căn thương mại tại Đại lộ Hòa Bình + đất nền giai đoạn 1: dự kiến đóng góp ~500 tỷ đồng lợi nhuận.

- Tổ hợp Chợ Mơ – Bạch Mai: có thể đóng góp 200 tỷ lợi nhuận sau khi khai thác thương mại.

Kết quả kinh doanh quý 2 năm 2025

LNST-CĐTS Q2 đạt 309 tỷ đồng, tăng 216% so với cùng kỳ. Động lực tăng trưởng trong quý 2 đến từ hoạt động xây lắp (+78% doanh thu) và biên lợi nhuận gộp công trình cải thiện nhờ một số dự án hạ tầng cao biên. Tuy nhiên, lũy kế 6 tháng, lợi nhuận vẫn giảm do quý 1 kém tích cực và chi phí dự phòng – lãi vay cao hơn.

Tin tức chuyển nhượng rơi vào đầu tháng 7 nên sẽ hạch toán dần từ Quý 3. Phần lãi/lỗ của VCR đang phản ánh thường xuyên trong chỉ tiêu doanh thu – chi phí của tập đoàn, chứ chưa có khoản mục một lần.

Xây Lắp: Hưởng Lợi Rõ Rệt Từ Đầu Tư Công

VCG có một khối lượng công việc chưa thực hiện lên tới 16,000 tỷ đồng. Con số này dự kiến sẽ tăng vọt lên 30,000 tỷ đồng vào năm 2026. Backlog lớn như vậy đảm bảo nguồn việc và doanh thu ổn định cho VCG trong nhiều năm tới.

VCG đang triển khai nhiều gói thầu lớn như các đoạn cao tốc Bắc Nam, Đường Vành đai 4 Hà Nội, Sân bay Long Thành, và mở rộng Sân bay Nội Bài. Năm 2025, doanh thu xây dựng ước tính đạt khoảng 10,000 tỷ đồng, tăng 16% so với năm trước. Đồng thời, biên lợi nhuận cũng được cải thiện nhờ việc chọn lọc dự án tốt hơn và quản lý chi phí hiệu quả.”