Phân tích Doanh Nghiệp

BWE: nhà máy nước Nhị Thành giai đoạn 3 sẽ tiếp tục thúc đẩy tăng trưởng sau con số lợi nhuận kỷ lục quý 2

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), Công ty cổ phần Nước – Môi trường Bình Dương (BWE) đã ghi nhận kết quả kinh doanh vượt trội trong quý 2/2025 và đang có những động lực tăng trưởng mạnh mẽ từ nhà máy nước Nhị Thành GĐ3. KBSV đã đưa ra khuyến nghị MUA với mức giá mục tiêu 56,000 đồng/cổ phiếu.

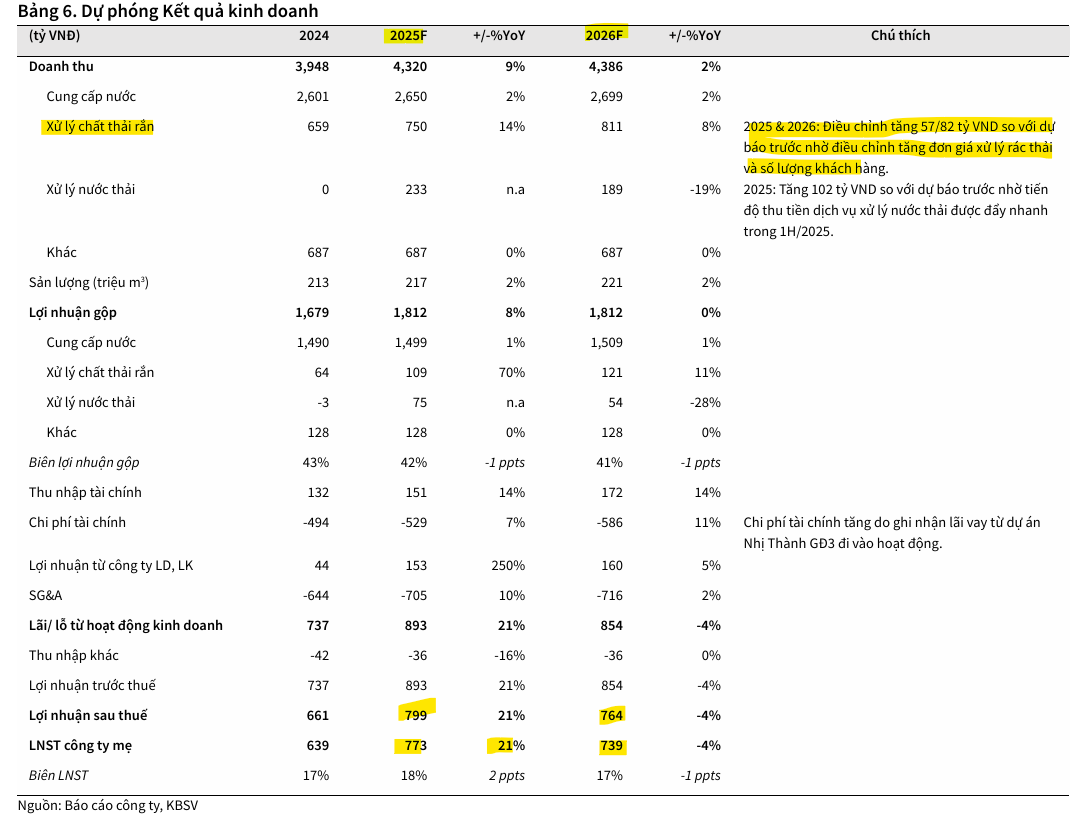

Nhà máy nước Nhị Thành giai đoạn 3 là động lực tăng trưởng chính: Sau khi vận hành cuối tháng 8/2025, công suất đạt 120,000 m³/ngày đêm, giúp doanh thu mảng cấp nước năm 2025/2026 tăng lần lượt 23% và 16% YoY.

- Mảng môi trường mở rộng với dự án điện rác thứ hai: Nhà máy xử lý 500 tấn rác/ngày, phát điện 12MW, dự kiến vận hành năm 2027. Doanh thu xử lý rác năm 2025/2026 dự kiến đạt 750/811 tỷ đồng, nhờ khung giá dịch vụ được điều chỉnh tăng.

Lợi nhuận quý 2 đạt kỷ lục, định giá vẫn hấp dẫn: LNST quý 2/2025 đạt 303 tỷ đồng (+123% YoY). KBSV nâng khuyến nghị lên MUA với giá mục tiêu 56,000 đồng/cp, kỳ vọng tăng giá 15.5% so với hiện tại.

Động Lực Tăng Trưởng năm 2025-2026

Việc nhà máy nước Nhị Thành giai đoạn 3 (Long An) chính thức đi vào vận hành cuối tháng 8/2025 đã nâng tổng công suất lên 120,000 m3/ngày đêm. KBSV dự báo dự án này sẽ đóng góp đáng kể vào doanh thu của BWE trong năm 2025 và 2026 sẽ lần lượt đạt 205/238 tỷ VND (+23%/16% YoY).

Đầu năm 2025, Chính quyền tỉnh Long An đã phê duyệt tăng giá bán lẻ nước mới cho nhiều công ty con và liên kết của BWE tại đây, giúp biên lợi nhuận gộp khu vực này tăng từ 35% lên 41%

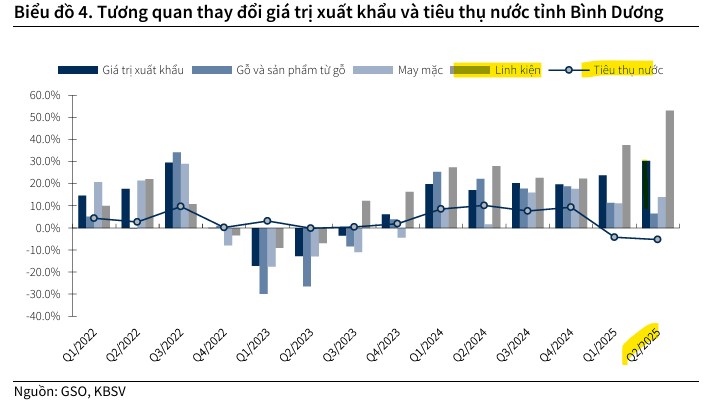

Sau thông tin về thuế xuất khẩu sang Mỹ, các mặt hàng chủ lực của Bình Dương tăng mạnh để đẩy nhanh giao hàng, nhưng tiêu thụ nước sạch lại giảm hai quý liên tiếp do dư địa tăng trưởng hạn chế, công suất nhà máy đã tối đa và cơ cấu xuất khẩu chuyển sang nhóm tiêu thụ ít nước.

Dù vậy, kỳ vọng căng thẳng thuế quan hạ nhiệt sẽ giúp sản xuất ổn định trở lại, hỗ trợ tiêu thụ nước phục hồi. KBSV dự báo doanh thu mảng cấp nước dự kiến tăng nhẹ 2% YoY, đạt 2,649/2,699 tỷ đồng trong 2025/2026.

Để tạo đà tăng trưởng, BWE đã mua lại (M&A) các doanh nghiệp nước sạch tại khu vực tiềm năng (Long An, Bình Dương, Bình Phước), hưởng lợi từ xu hướng dùng nước mặt và tăng trưởng kinh tế. Tại Long An, sản lượng tiêu thụ nước dự kiến tăng 15% mỗi năm đến 2030. Việc nắm 43% vốn CTCP Cấp nước Tân Hiệp giúp lợi nhuận liên kết năm 2025 ước đạt 89 tỷ đồng, tăng 104% YoY.

Tỉnh Bình Phước đang thực hiện lộ trình điều chỉnh giá nước với mức tăng 3.84% cho mỗi năm 2025 và 2026. BWE cũng có kế hoạch mở rộng nhà máy nước Chơn Thành lên 60,000 m³/ngày.

BWE: Vượt Qua Áp Lực Tỷ Giá, Tăng Trưởng Bền Vững Nhờ Tăng Giá Nước và Mở Rộng Dịch Vụ

BWE tiếp tục khởi công dự án nhà máy điện rác thứ hai với công suất xử lý 500 tấn rác/ngày và phát điện 12MW, dự kiến vận hành vào năm 2027. Dự án này sẽ nâng cao năng lực xử lý rác thải và đóng góp lớn vào doanh thu mảng môi trường.

Dự án sẽ góp phần nâng doanh thu mảng xử lý rác lên 923 tỷ VND (+14% YoY) và duy trì tăng trưởng kép 6% đến 2030.

Việc UBND tỉnh Bình Dương điều chỉnh tăng khung giá dịch vụ xử lý chất thải rắn theo phương thức ủ compost cũng giúp cải thiện biên lợi nhuận của BWE, đặc biệt trong mảng xử lý rác.

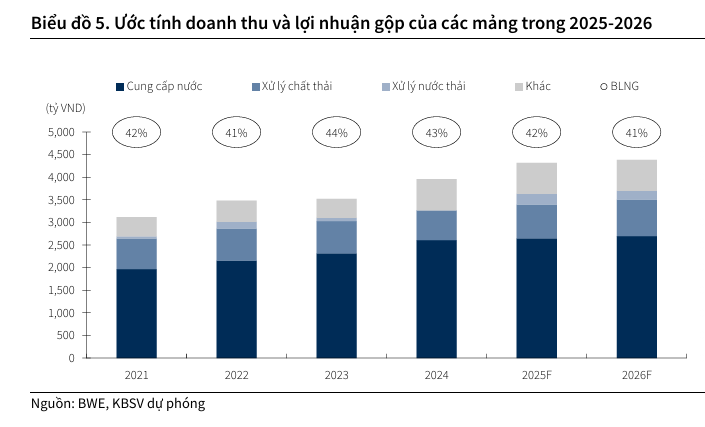

KBSV dự phóng doanh thu và lợi nhuận gộp mảng xử lý rác thải trong 2025/2026 lần lượt đạt 750/811 tỷ VND (+14%/8% YoY) và 109/121 tỷ VND (+70%/11% YoY) nhờ khung giá dịch vụ được điều chỉnh tăng giúp phản ánh đẩy đủ các chi phí vận hành.

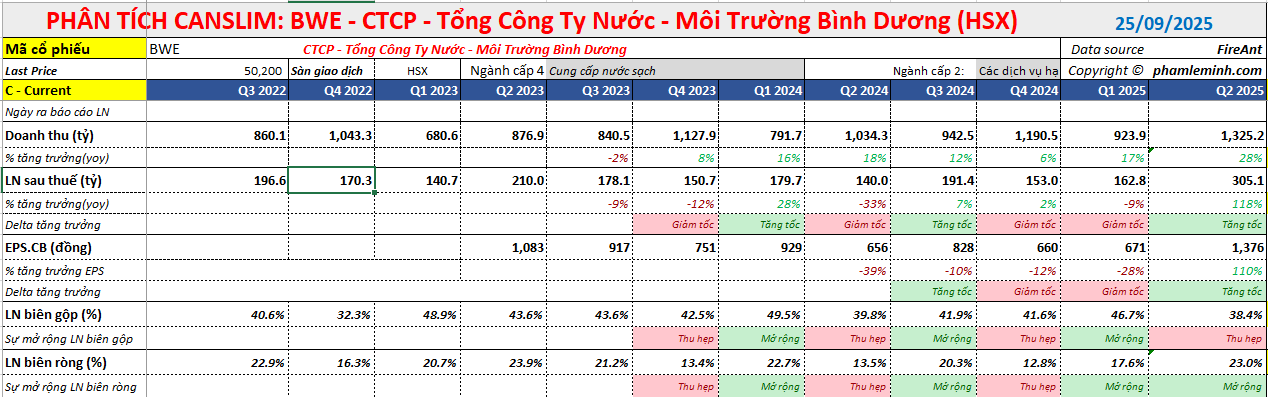

Doanh thu quý 2/2025 của BWE đạt 1,325 tỷ đồng (+28% so với cùng kỳ), và lợi nhuận sau thuế đạt 303 tỷ đồng (+123% so với cùng kỳ), mức cao kỷ lục kể từ năm 2021.

Do đó, BWE có mẫu hình CODE 33, với tăng trưởng doanh thu tăng tốc từ +6%, +17% và +28% trong 3 quý gần nhất. Trong cùng thời gian, lợi nhuận tăng tốc lên mức cao kỷ lục 4 năm. Biên lợi nhuận ròng do đó mở rộng từ 12.8% lên 23%.

Định giá và khuyến nghị

KBSV (24.9.2025) nâng khuyến nghị lên MUA (từ Trung Lập) và nâng mức giá mục tiêu lên 56,000 đồng/cổ phiếu, từ mức 51,600 đồn, dựa trên kỳ vọng LNST-CĐTS năm 2025 tăng trưởng 21% yoy lên mức 773 tỷ, nhưng sau đó giảm nhẹ -4% trong năm 2026.

KBSV cho rằng cổ phiếu BWE vẫn hấp dẫn, với tiềm năng tăng giá khoảng 15.5% so với giá đóng cửa ngày 19/09/2025.

BWE: GIỮ VỊ THẾ DẪN ĐẦU NGÀNH NƯỚC TRƯỚC BIẾN ĐỘNG THỊ TRƯỜNG

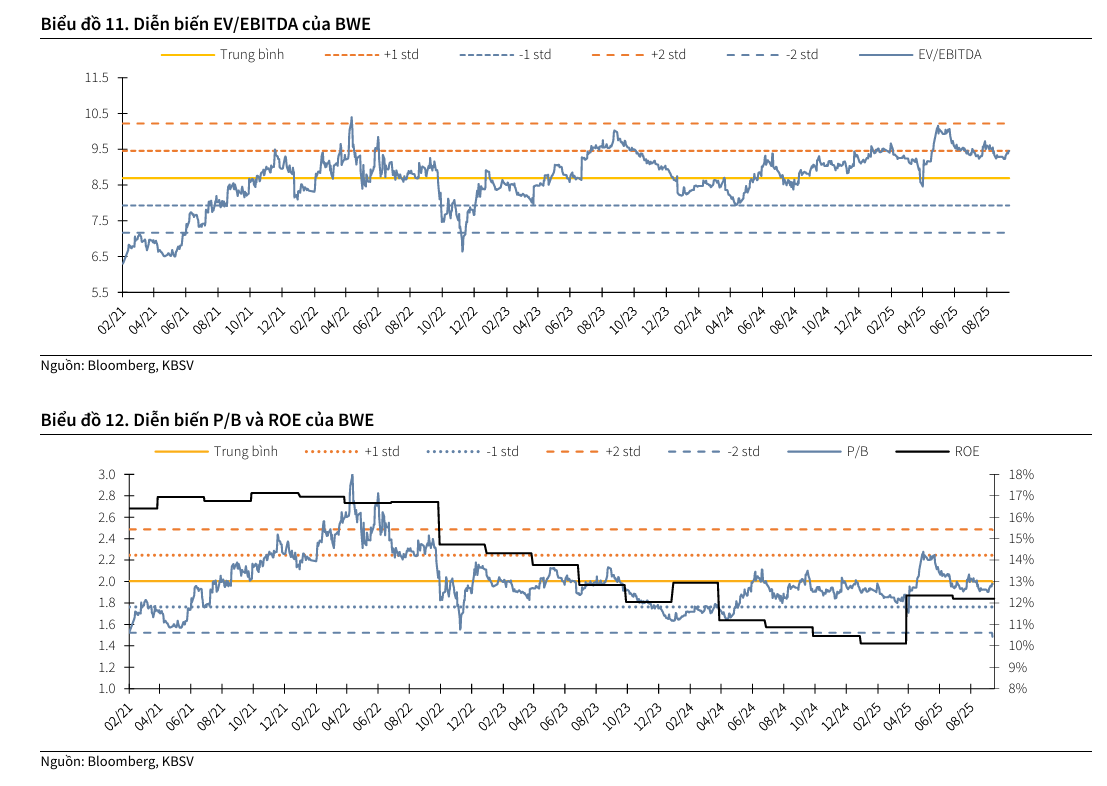

Cổ phiếu được định giá tương đương P/B 1.8x/1.6x cho 2025 và 2026, phù hợp với việc ROE được cải thiện lên mức 12-13%.

BWE đang giao dịch quanh mức trên một độ lệch chuẩn trung bình 5 năm EV/EBITDA, nhưng KBSV tin rằng triển vọng dài hạn của mảng môi trường cùng với chiến lược đa dạng hóa địa bàn sẽ bù đắp cho sự giảm tốc của mảng cấp nước trong ngắn hạn.

Trên đồ thị, RS của BWE là 56, hoạt động ở mức trung bình. Trong mảng nước hay tiện ích công cộng, Elibook Team ưa thích nhóm ngành điện hơn, như TV2 (RS=53) hay REE (RS=65)

Ngày 24.9.2025, BWE tăng giá 3.6% và có điểm mua bật nảy (Bounce) từ MA50 ngày với thanh khoản lớn. Trader có thể mở vị thế mua ở BWE quanh vùng giá 50-51.