Phân tích Doanh Nghiệp

HSG: Lợi nhuận cốt lõi Q4 vẫn phục hồi chậm hơn kỳ vọng

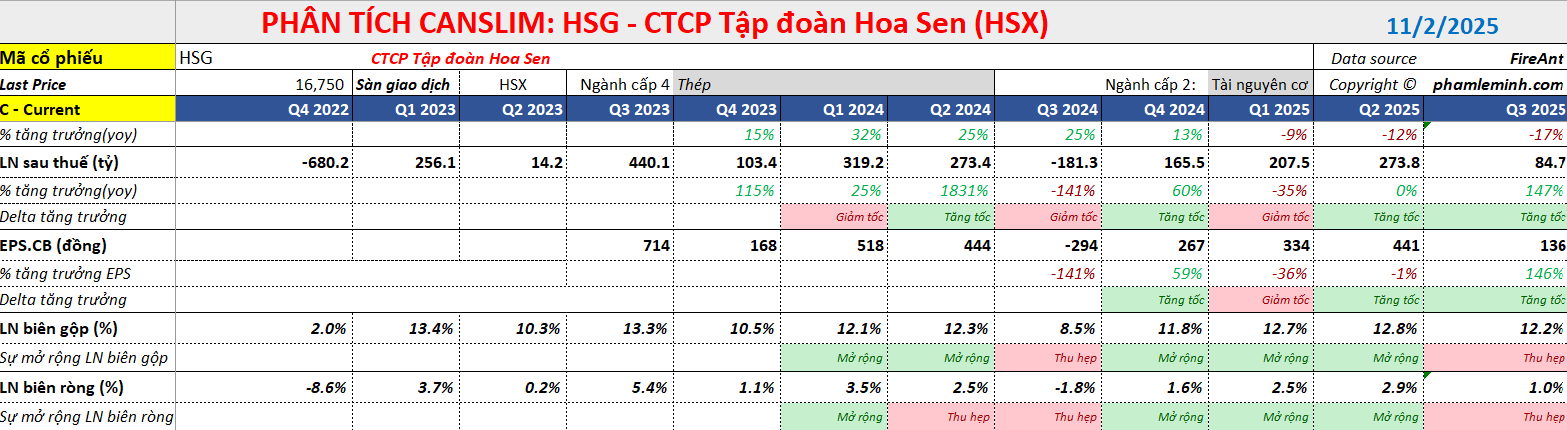

- LNST quý 4/2025 đạt 85 tỷ đồng (-69% QoQ), lợi nhuận cốt lõi chỉ 28 tỷ đồng (-86% QoQ), thấp hơn nhiều so với kỳ vọng của Vietcap và HSC, do sản lượng xuất khẩu giảm mạnh 49% YoY, giá bán bình quân giảm và chi phí đầu vào tăng.

- Lũy kế cả năm, LNST đạt 731 tỷ đồng (+42% YoY), vượt 145% kế hoạch, nhưng lợi nhuận cốt lõi chỉ đạt 337 tỷ đồng (-29% YoY), hoàn thành 81% dự báo, phản ánh sự suy yếu của hoạt động kinh doanh chính trong bối cảnh cạnh tranh và chính sách bảo hộ.

- HSC hạ dự báo lợi nhuận giai đoạn 2025–2027 do xuất khẩu suy yếu kéo dài, mất thị trường Mỹ và chi phí HRC tăng, đồng thời duy trì khuyến nghị “Nắm giữ” với giá mục tiêu 18,600 đồng/cp; HSG đang giao dịch dưới MA50 ngày, gặp áp lực cung kỹ thuật.

Tập đoàn Hoa Sen (HSG) đã công bố kết quả kinh doanh quý 4 năm tài chính 2025 (FY2025) cho thấy sự đảo chiều so với cùng kỳ năm trước, nhưng vẫn suy yếu đáng kể so với quý trước.

Tập đoàn Hoa Sen (HSG) đã công bố kết quả kinh doanh quý 4 năm tài chính 2025 (FY2025) cho thấy sự đảo chiều so với cùng kỳ năm trước, nhưng vẫn suy yếu đáng kể so với quý trước.

Lợi nhuận cốt lõi quý 4 thấp hơn kỳ vọng

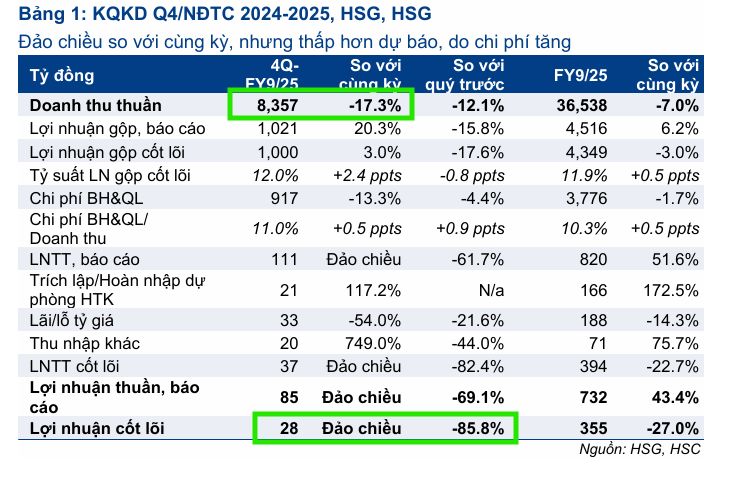

Cụ thể, doanh thu thuần đạt 8,400 tỷ đồng, giảm 12% so với quý trước (QoQ) và giảm 17% so với cùng kỳ năm trước (YoY). Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 85 tỷ đồng, giảm 69% QoQ và đảo chiều YoY (từ lỗ sang lãi).

Đặc biệt, LNST sau lợi ích CĐTS cốt lõi (ước tính của Vietcap, không bao gồm trích lập/hoàn nhập dự phòng hàng tồn kho, lãi/lỗ tỷ giá và các khoản lãi/lỗ khác) chỉ đạt 28 tỷ đồng, giảm sâu 86% QoQ và đảo chiều YoY, thấp hơn so với kỳ vọng của Vietcap.

Kết quả này cũng thấp hơn nhiều so với dự báo trước đó của CTCK HSC, với lợi nhuận thuần Q4 là 143 tỷ đồng và lợi nhuận cốt lõi là 104 tỷ đồng.

Lũy kế cả năm tài chính 2025, doanh thu thuần của HSG đạt 36,500 tỷ đồng (-7% YoY), hoàn thành 90% dự báo của Vietcap. LNST sau lợi ích CĐTS đạt 731 tỷ đồng (+42% YoY), vượt xa dự báo cả năm, hoàn thành 145%. Tuy nhiên, LNST sau lợi ích CĐTS cốt lõi cả năm lại đạt 337 tỷ đồng (-29% YoY), chỉ hoàn thành 81% dự báo của công ty chứng khoán.

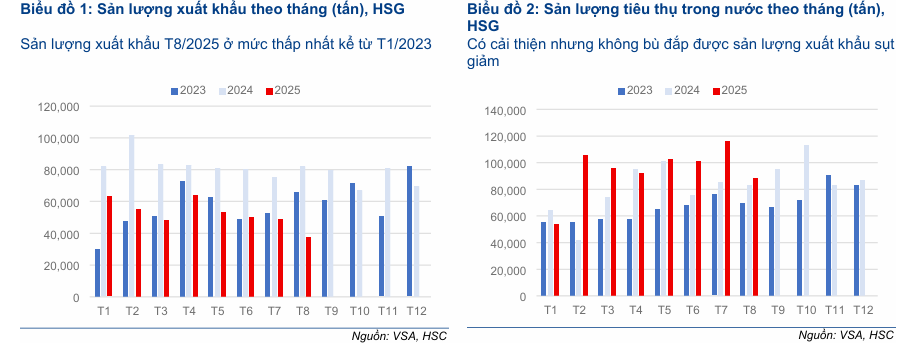

Doanh thu thuần FY2025 giảm 7% YoY, chủ yếu do tổng sản lượng bán thép giảm 6%. Sự sụt giảm mạnh của sản lượng xuất khẩu (-30% YoY), trong bối cảnh chủ nghĩa bảo hộ gia tăng và áp lực cạnh tranh từ thép Trung Quốc, đã được bù đắp một phần bởi mức tăng mạnh của nhu cầu trong nước (+17% YoY).

Vietcap cho rằng doanh số nội địa gia tăng là nhờ xu hướng thay thế hàng nhập khẩu sau khi áp dụng AD19 (thuế chống bán phá giá đối với thép mạ nhập khẩu từ Trung Quốc và Hàn Quốc). Trong riêng quý 4 FY2025, doanh thu thuần suy yếu do tổng sản lượng bán thép giảm 10% QoQ và 17% YoY. Sản lượng xuất khẩu quý 4 giảm mạnh 28% QoQ và 49% YoY, trong khi sản lượng trong nước đi ngang QoQ và tăng 12% YoY.

Doanh thu giảm QoQ mạnh hơn so với mức giảm của tổng sản lượng, qua đó cho thấy giá bán trung bình đã giảm QoQ, nguyên nhân có thể là do sự cạnh tranh gia tăng giữa các nhà sản xuất trong nước trong bối cảnh hoạt động xây dựng suy yếu theo yếu tố mùa vụ và thị trường thép mạ trong nước đã trong tình trạng dư cung sẵn, buộc doanh nghiệp phải giảm giá để kích cầu.

Thị trường nội địa giúp HSG và NKG “trụ được” Trong Bối Cảnh Giá Thép Trung Quốc Vẫn Nằm Ở Mức Thấp.

Về biên lợi nhuận, trong quý 4 FY2025, biên lợi nhuận gộp cốt lõi (không bao gồm các khoản hoàn nhập dự phòng hàng tồn kho) đã cải thiện YoY từ mức đáy năm ngoái, nhưng giảm QoQ từ mức 12.8% trong quý 3 xuống còn 12.0%. Sự sụt giảm QoQ này chủ yếu xuất phát từ sự gia tăng của chi phí HRC đầu vào sau khi áp dụng AD20 (thuế chống bán phá giá đối với HRC Trung Quốc).

Công ty khó có thể chuyển phần chi phí này sang người tiêu dùng do cạnh tranh gay gắt, và biên lợi nhuận quý này cũng không còn được hỗ trợ bởi lượng hàng tồn kho giá thấp như quý 3. Ngoài ra, HSG còn ghi nhận một khoản hoàn nhập dự phòng hàng tồn kho nhỏ trị giá 21 tỷ đồng trong quý 4.

Các khoản lãi một lần trong quý 4 bao gồm khoản lãi tỷ giá ròng 33 tỷ đồng (-22% QoQ, -54% YoY), khoản hoàn nhập dự phòng hàng tồn kho nhỏ trị giá 21 tỷ đồng (so với không ghi nhận trong quý 3), cùng với các khoản lãi khác trị giá 21 tỷ đồng (-43% QoQ, gấp 16 lần YoY). Loại trừ các yếu tố này, LNST sau lợi ích CĐTS cốt lõi đạt 28 tỷ đồng, cho thấy hoạt động kinh doanh cốt lõi suy yếu nghiêm trọng QoQ.

Xét trên cơ sở lợi nhuận báo cáo, Vietcap nhận thấy khả năng điều chỉnh tăng đối với dự báo hiện tại do LNST sau lợi ích CĐTS FY2025 đã vượt 145% dự báo cả năm. Tuy nhiên, công ty chứng khoán cũng nhận thấy rủi ro điều chỉnh giảm đối với dự báo lợi nhuận cốt lõi, do kết quả kinh doanh cốt lõi cả năm 2025 kém khả quan hơn so với kỳ vọng, dù cần thêm đánh giá chi tiết.

Nhu Cầu Xuất Khẩu Yếu Kéo Dài, Hạ Dự Báo Lợi Nhuận

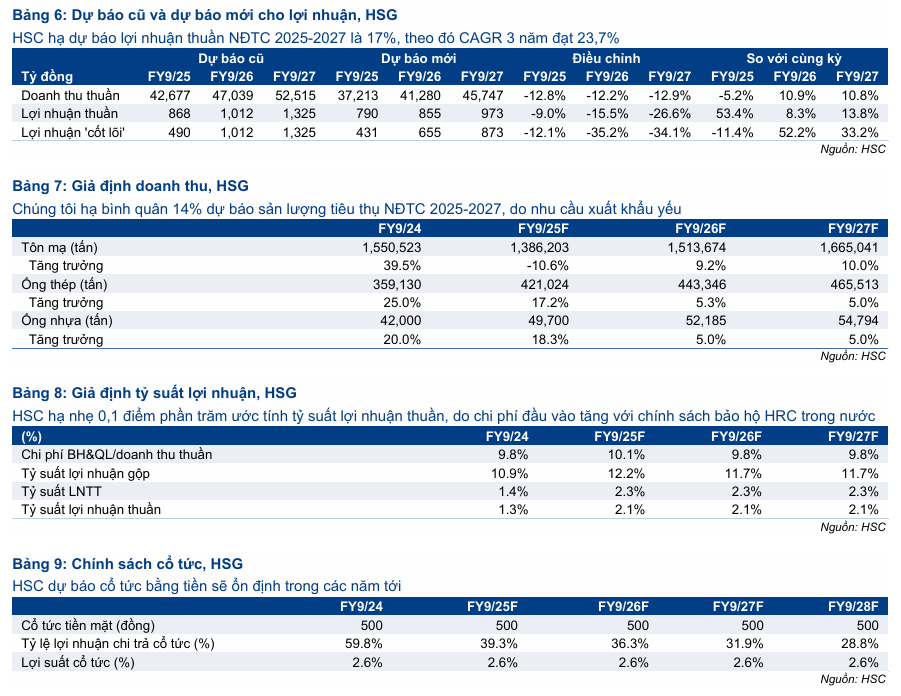

Trước thời điểm công bố báo cáo tài chính quý 4, HSC (3.10.2025) đã giảm bình quân 17% dự báo lợi nhuận thuần giai đoạn tài chính 2025–2027 (Năm tài chính kết thúc vào tháng 9) trên cơ sở dự báo nhu cầu xuất khẩu suy yếu kéo dài.

Dự báo mới của HSC thấp hơn 11–17% so với bình quân dự báo của thị trường. Dự báo mới cho thấy lợi nhuận thuần của HSG sẽ tăng trưởng lần lượt 53%, 8%, và 14% trong các NĐTC 2024–2025, 2025–2026 và 2026–2027, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) 3 năm đạt 23.7% (so với 37.1% trong dự báo trước đó).

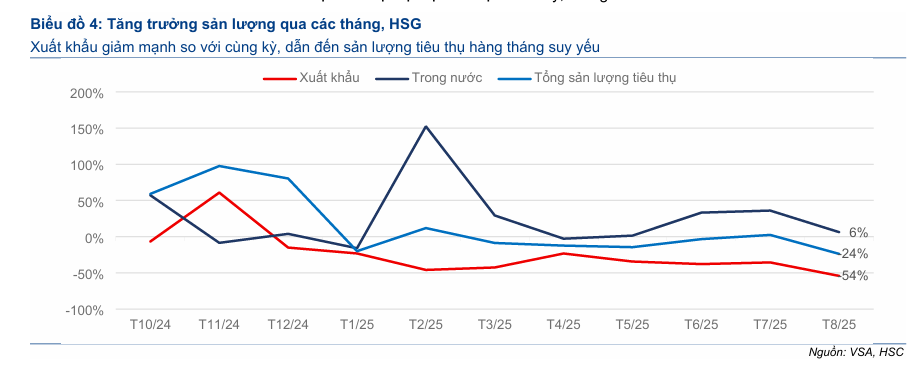

Theo báo cáo hàng tháng mới nhất từ Hiệp hội Thép Việt Nam, tổng sản lượng tiêu thụ của HSG trong 11 tháng đầu NĐTC 2024–2025 (từ tháng 9/2024 đến tháng 8/2025) giảm 3.6% so với cùng kỳ. Mức sụt giảm chung này chủ yếu đến từ xuất khẩu, giảm mạnh 27% so với cùng kỳ, mặc dù sản lượng tiêu thụ nội địa tăng 19.9% so với cùng kỳ.

Riêng trong 2 tháng đầu của quý hiện tại, sức tiêu thụ yếu càng rõ rệt hơn khi tổng sản lượng thép tiêu thụ của HSG giảm 10.8% so với cùng kỳ. Sự sụt giảm này đến từ việc xuất khẩu giảm sâu 45.1% so với cùng kỳ, trong khi sản lượng tiêu thụ nội địa vẫn tăng 21.4% so với cùng kỳ. Đặc biệt, sản lượng xuất khẩu tháng 8/2025 giảm mạnh 54% so với cùng kỳ, xuống mức thấp nhất kể từ tháng 1/2023.

Nguyên nhân chính dẫn đến sự sụt giảm của xuất khẩu là do HSG đã mất thị trường Mỹ sau khi các sản phẩm tôn thép Việt Nam bị điều tra kép về chống bán phá giá (CBPG) và chống trợ cấp kể từ tháng 9/2024.

Với kết luận bất lợi trong tháng 8/2025 (áp thuế CBPG lên tới 110% đối với HSG), HSC cho rằng khả năng HSG nối lại hoạt động xuất khẩu sang Mỹ là rất khó. Đối với thị trường Ấn Độ, quy trình cấp phép nhập khẩu kéo dài cũng làm giảm khả năng gia tăng xuất khẩu. Chiến lược xuất khẩu trọng tâm hiện nay của HSG tập trung vào các nước lân cận như Mexico và Canada, nơi mức thuế CBPG bình quân thấp hơn.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 12% trong 1 tháng qua, HSG đang giao dịch với P/E trượt dự phóng 1 năm là 13.3 lần, thấp hơn so với bình quân 3 năm ở mức 23,1 lần, cho thấy rủi ro cổ phiếu bị định giá lại ở mặt bằng thấp hơn. Bất chấp những nỗ lực thúc đẩy sản lượng tiêu thụ trong nước, tốc độ tăng trưởng vẫn không đủ để bù đắp hoàn toàn sự sụt giảm của xuất khẩu. Hơn nữa, tiềm năng chi phí đầu vào tăng cao (do chính sách bảo hộ đối với HRC trong nước) có khả năng gây áp lực lên tỷ suất lợi nhuận của HSG. HSC (4.11.2025) đang xem xét lại khuyến nghị Nắm Giữ và giá mục tiêu 18,600 đồng/cổ phiếu.

HSC cho rằng cổ phiếu có khả năng bị định giá lại ở mặt bằng thấp hơn do triển vọng đang xấu đi, cụ thể là:

- Sự suy yếu của xuất khẩu không thể được bù đắp hoàn toàn bởi tăng trưởng sản lượng nội địa.

- Nguy cơ chi phí đầu vào gia tăng, bắt nguồn từ chính sách bảo hộ HRC (nguyên liệu đầu vào chính) trong nước, nhiều khả năng sẽ tiếp tục gây áp lực lên tỷ suất lợi nhuận. HSC dự báo tỷ suất lợi nhuận gộp trong các NĐTC 2025–2026 và 2026–2027 sẽ bị thu hẹp còn 11.7% so với mức 12.2% năm nay.

Elibook Team trung lập về HSG và chỉ khuyến nghị mua đối với HPG và có thể tham khảo lướt sóng ở NKG.

Trên đồ thị, RS của HSG là 12, hoạt động kém so với phần còn lại của thị trường và yếu hơn cả HPG và NKG.

Mặc dù HSG đã có hỗ trợ ở vùng giá 16,000, tương ứng Fibonacci Retracement 61.8% của đợt tăng giá tháng 4 đến tháng 9, nhưng giá cổ phiếu hiện đang nằm dưới MA50 ngày để xây lại nền giá. Quá trình hồi phục đi lên của HSG sẽ gặp nhiều nguồn cung, trong đó có cả đường trendline giảm giá.

Nhà đầu tư có thể tìm kiếm các cổ phiếu có sức mạnh khỏe hơn để giao dịch.