Phân tích Doanh Nghiệp

CTG nổi bật trong nhóm ngân hàng quốc doanh nhờ lợi nhuận tăng mạnh và biên an toàn vốn vững chắc

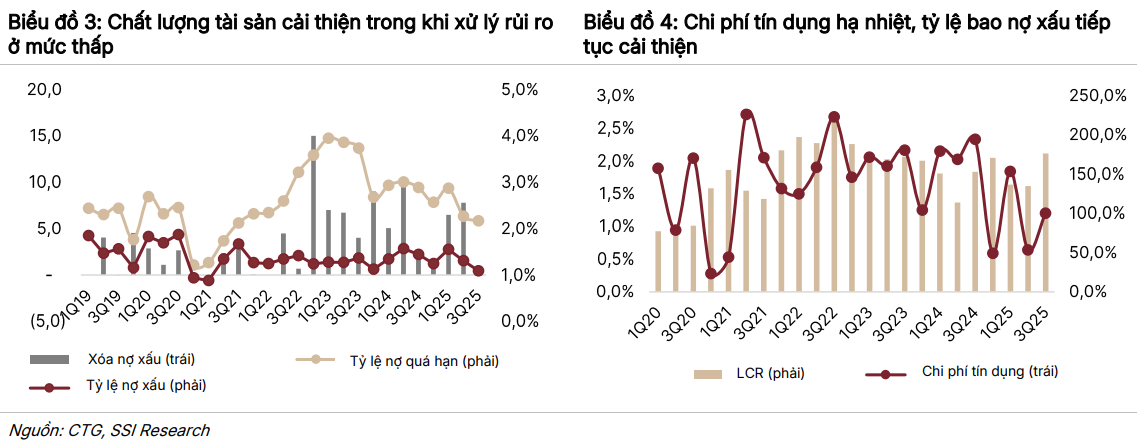

- Chất lượng tài sản cải thiện mạnh: Cuối quý 3/2025, tỷ lệ nợ xấu của CTG giảm còn 1.09% và tỷ lệ bao phủ nợ xấu đạt 176%, thuộc nhóm cao nhất hệ thống. Nợ tái cơ cấu còn dưới 0.1% dư nợ, giúp ngân hàng giảm mạnh áp lực trích lập dự phòng trong năm 2025-2026.

- Lợi nhuận tăng trưởng vượt trội: Quý 3/2025, CTG ghi nhận lợi nhuận trước thuế 10,614 tỷ đồng (+62% YoY), chủ yếu nhờ thu nhập lãi thuần tăng và chi phí dự phòng giảm (-36.7% YoY). Lũy kế 9 tháng, lợi nhuận đạt 29,500 tỷ đồng (+51.4% YoY), là mức tăng mạnh nhất trong nhóm ngân hàng quốc doanh.

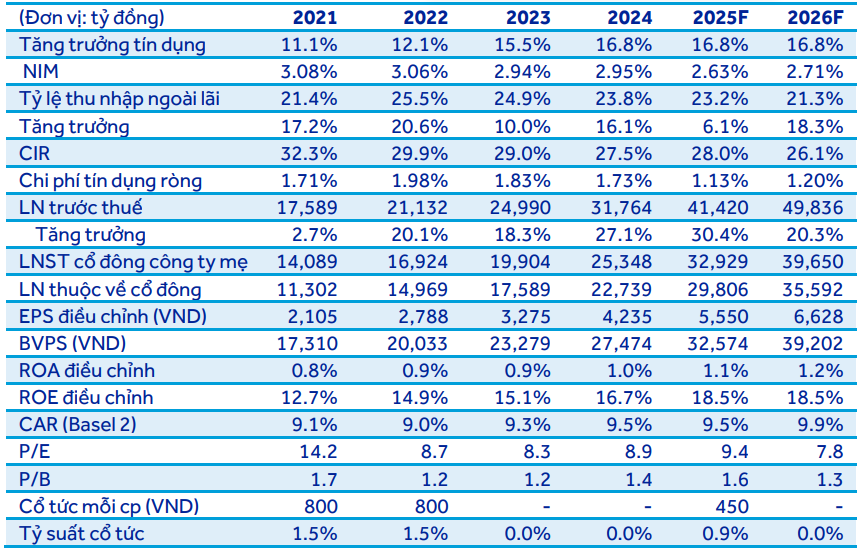

- Động lực tăng trưởng rõ ràng giai đoạn 2025-2026: ACBS dự báo lợi nhuận trước thuế năm 2026 đạt 49,836 tỷ đồng (+20.3% YoY), trong khi SSI dự báo đạt 49,400 tỷ đồng (+23.5% YoY). Tăng trưởng tín dụng duy trì ở mức cao, từ 16% đến 16.8% trong năm 2026; biên lãi thuần ổn định; chi phí tín dụng giảm từ 1.23% năm 2025 xuống 1.09% năm 2026.

- Định giá hấp dẫn, duy trì khuyến nghị tích cực: ACBS (4.12.2025) nâng giá mục tiêu lên 63,600 đồng/cp và khuyến nghị Mua; SSI (11.12.2025) đặt giá mục tiêu 63,800 đồng/cp với khuyến nghị Khả quan. CTG giao dịch với P/B dự phóng 2026 khoảng 1.32 lần nhưng đạt ROE trên 20%, hấp dẫn hơn BID và VCB trong cùng giai đoạn.

CTG trong hệ thống ngân hàng quốc doanh

CTG bước vào giai đoạn 2025 – 2026 với vị thế nổi bật trong nhóm ngân hàng quốc doanh khi vừa duy trì được tốc độ tăng trưởng tín dụng cao, vừa giữ được biên lợi nhuận và kiểm soát tốt chất lượng tài sản. ACBS và SSI đều nhất quán nhận định rằng CTG đang trong chu kỳ tăng trưởng mạnh nhờ bốn trụ cột chính gồm lợi nhuận tăng trưởng bền vững, biên lãi thuần phục hồi, chi phí tín dụng giảm và chất lượng tài sản cải thiện.

CTG cũng là ngân hàng quốc doanh duy nhất không cần tăng vốn bằng phát hành riêng lẻ trong thời gian tới. Khi lợi nhuận tăng nhanh, vốn chủ sở hữu được bổ sung qua lợi nhuận giữ lại, giúp hệ số an toàn vốn duy trì ổn định. Điều này tạo dư địa mở rộng tín dụng mạnh hơn so với phần lớn các ngân hàng quốc doanh còn lại.

Tăng trưởng tín dụng: Trụ cột dẫn dắt tăng trưởng

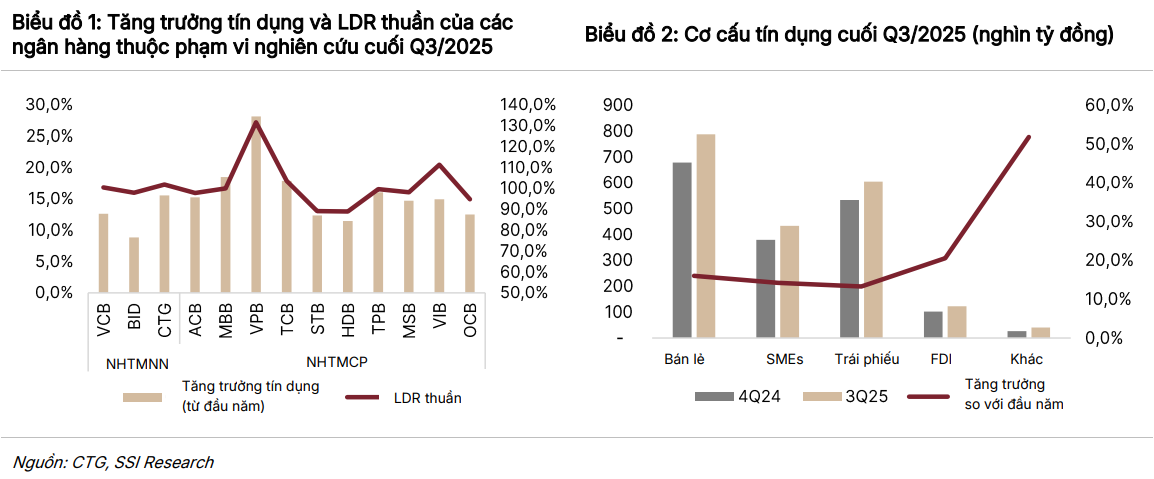

Tín dụng của VietinBank tăng trưởng mạnh trong năm 2025 khi đạt 15.6% sau 9 tháng, tương đương mức tăng 4.8% trong quý 3 và duy trì trong nhóm dẫn đầu hệ thống ngân hàng quốc doanh.

Tăng trưởng được phân bổ cân bằng cho các phân khúc trọng tâm gồm khách hàng bán lẻ, khách hàng doanh nghiệp nhỏ và vừa, doanh nghiệp lớn và nhóm doanh nghiệp có vốn đầu tư nước ngoài. Trong đó, mảng bán lẻ tiếp tục là đầu tàu khi cho vay mua nhà đạt 219 nghìn tỷ đồng và cho vay tiêu dùng có tài sản bảo đảm đạt 90 nghìn tỷ đồng, lần lượt tăng 8% và 14% so với quý trước.

Trong giai đoạn tiếp theo, ngân hàng ưu tiên đẩy mạnh cho vay tại các trung tâm kinh tế lớn như Thành phố Hồ Chí Minh, Hà Nội, Hải Phòng, Quảng Ninh, Thanh Hóa, Bắc Ninh, Nghệ An…, đồng thời tập trung tăng tỷ trọng khách hàng doanh nghiệp nhỏ và vừa và bán lẻ để tối ưu biên lợi nhuận. Ngân hàng duy trì tỷ lệ cho vay trái phiếu doanh nghiệp chỉ 0.2% tổng tín dụng, mức rất thấp và phản ánh chính sách thận trọng với các ngành rủi ro cao.

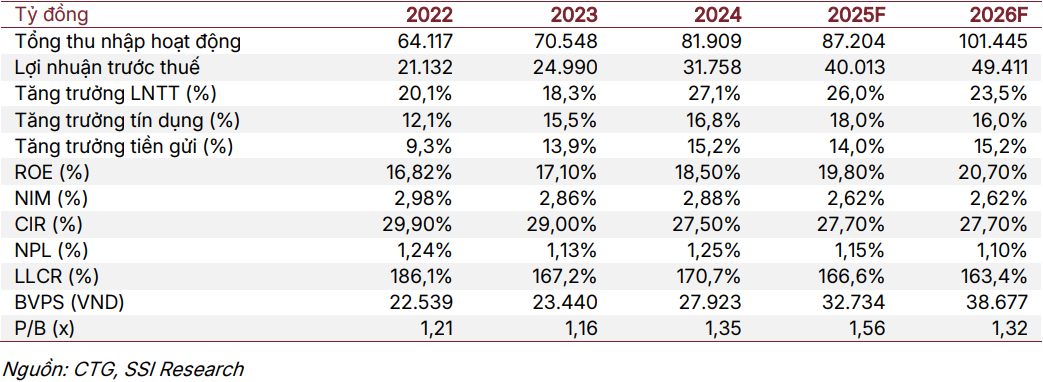

SSI dự báo tăng trưởng tín dụng của CTG đạt 18% trong năm 2025 và 16% trong năm 2026. ACBS cũng đưa ra mức tương đồng 16.8% cho năm 2025 và 2026.

Chất lượng tài sản cải thiện mạnh và bộ đệm dự phòng dày tạo nền tảng an toàn

Một trong những yếu tố quan trọng nhất giúp CTG tăng trưởng ổn định là chất lượng tài sản phục hồi rõ rệt. Tỷ lệ nợ xấu giảm từ 1.31% trong quý 2 năm 2025 xuống 1.09% trong quý 3 năm 2025. Tỷ lệ bao phủ nợ xấu đạt 176%, thuộc nhóm cao nhất toàn ngành.

Nợ nhóm 2 tăng nhẹ trong kỳ do hoạt động cơ cấu nợ hỗ trợ khách hàng, nhưng tỷ lệ nợ tái cơ cấu theo Thông tư 02/2023 và 53/2024 chỉ chiếm dưới 0.1% tổng dư nợ, cho thấy rủi ro nợ tái cơ cấu chuyển xấu rất thấp.

Các khoản nợ xấu hiện tại chủ yếu xuất phát từ các dự án BOT giao thông, nhóm doanh nghiệp vật liệu xây dựng, nông sản, kinh doanh bất động sản, xăng dầu và doanh nghiệp có vốn đầu tư nước ngoài trong lĩnh vực da giày. Mặc dù có tính chu kỳ, các mảng này đang trong quá trình hồi phục, do đó rủi ro tài sản không ở mức đột biến.

Ngân hàng cũng chủ động rà soát dư nợ đối với các doanh nghiệp xuất khẩu sang Hoa Kỳ để đánh giá rủi ro liên quan đến thuế quan. Tuy nhiên, dư nợ thuộc nhóm này chỉ chiếm 8.5%, đồng thời doanh nghiệp có thị trường xuất khẩu đa dạng, vì vậy tác động là không đáng kể.

Biên lãi thuần (NIM) ổn định và có dấu hiệu phục hồi

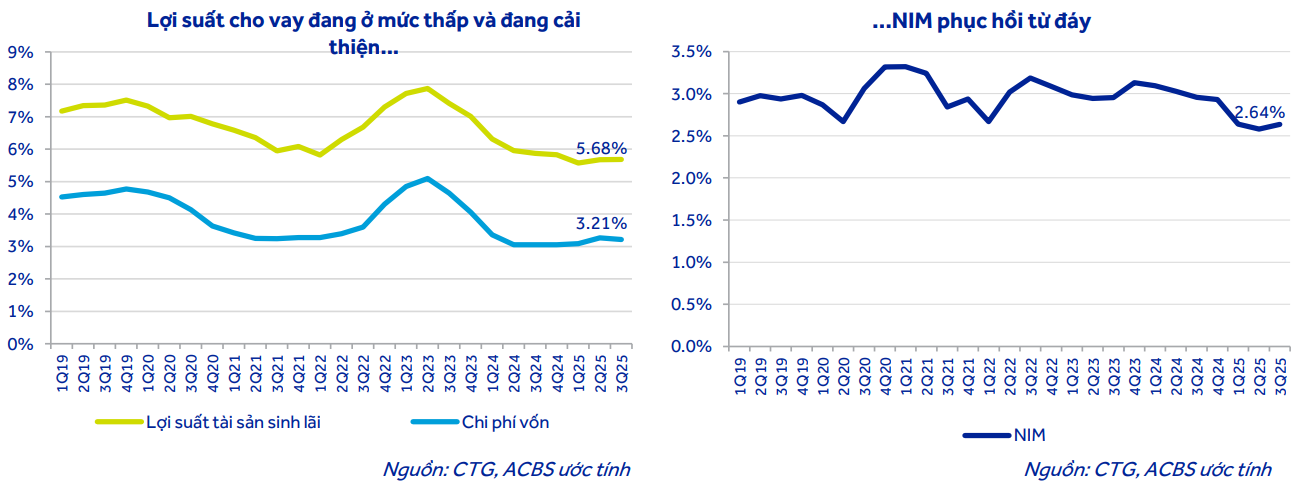

Biên lãi thuần (NIM) của VietinBank duy trì xu hướng ổn định và bắt đầu phục hồi trở lại. Trong quý 3 năm 2025, biên lãi thuần đạt 2.59%, tăng nhẹ so với quý trước nhờ chi phí vốn giảm và lợi suất tài sản sinh lãi tăng trở lại. Tỷ lệ tiền gửi không kỳ hạn tăng lên 25.1% góp phần kéo giảm chi phí huy động, trong khi ngân hàng tăng tỷ trọng cho vay trung và dài hạn từ nguồn vốn ngắn hạn lên 22.7%, cải thiện hiệu quả sử dụng vốn.

ACBS dự báo biên lãi thuần có thể phục hồi lên mức 2.71% trong năm 2026 nhờ cấu trúc tài sản sinh lãi được cải thiện, dòng vốn giá rẻ duy trì và dư địa tăng lãi cho vay theo chu kỳ phục hồi của nền kinh tế. SSI thận trọng hơn khi duy trì dự báo biên lãi thuần ở mức 2.62%, nhưng vẫn khẳng định mặt bằng biên lợi nhuận của VietinBank đủ bền vững để tiếp tục hỗ trợ tăng trưởng lợi nhuận trong năm 2026.

Lợi nhuận tăng trưởng mạnh mẽ nhờ chi phí dự phòng giảm và hiệu quả hoạt động cải thiện

VietinBank ghi nhận sự bứt phá mạnh về lợi nhuận trong năm 2025 khi các yếu tố nền tảng cùng lúc cải thiện. ACBS nâng dự báo lợi nhuận năm 2025 lên 41,420 tỷ đồng (+30.4% YoY) và tiếp tục tăng lên 49,836 tỷ đồng trong năm 2026, tương ứng mức tăng 20.3%. SSI cũng đưa ra dự báo tương tự với lợi nhuận năm 2025 đạt 40,013 tỷ đồng và năm 2026 đạt 49,411 tỷ đồng.

Chi phí hoạt động của ngân hàng được kiểm soát tốt hơn khi tỉ lệ chi phí trên thu nhập giảm xuống còn 26.8% trong quý ba năm 2025. Điều này phản ánh hiệu quả hoạt động cao hơn, đặc biệt là trong triển khai công nghệ và tối ưu quy trình. Trong khi đó, thu nhập ngoài lãi chưa tăng mạnh do chi phí bảo hiểm phi nhân thọ cao, nhưng thu nợ ngoại bảng, thanh toán và hoa hồng bảo hiểm nhân thọ vẫn duy trì tích cực. Khi chi phí dự phòng giảm đáng kể trong giai đoạn tới, lợi nhuận của VietinBank có dư địa tăng mạnh hơn.

Vốn chủ sở hữu cũng tăng lên nhờ lợi nhuận giữ lại lớn, từ mức 148,974 tỷ đồng trong năm 2024 lên 174,813 tỷ đồng trong năm 2025 và 206,728 tỉ đồng trong năm 2026. Điều này giúp ngân hàng duy trì hệ số an toàn vốn ổn định và không cần tăng vốn bằng phát hành mới trong thời gian tới.

Định giá và khuyến nghị

ACBS (04.12.2025) tăng 25% giá mục tiêu cho CTG lên 63,600 đồng một cổ phiếu. Ở mức này, CTG giao dịch tại P/B dự phóng 2026 khoảng 1.32 lần, trong khi tiềm năng tăng giá so với thị trường đạt hơn 26%. ACBS duy trì khuyến nghị Mua nhờ tăng trưởng tín dụng vững, chi phí dự phòng giảm mạnh và hiệu quả sinh lời cải thiện rõ rệt.

SSI (11.12.2025) cũng đưa ra giá mục tiêu 63,800 đồng, tương ứng mức tăng kỳ vọng 26.3% so với giá hiện tại, với khuyến nghị Khả quan. Theo SSI, lợi nhuận trước thuế của CTG giai đoạn 2025-2026 dự kiến đạt 40,13 tỷ đồng (+26% YoY) và 49,411 tỷ đồng (+23.5% YoY), nhờ chất lượng tài sản lành mạnh, chi phí tín dụng giảm và quy mô tín dụng tiếp tục mở rộng.

KBSV (27.11.2025) đưa ra khuyến nghị MUA với mức giá mục tiêu 58,000 VND/cổ phiếu cho CTG vào cuối năm 2026. Mức giá này cao hơn 18.8% so với giá thị trường tại ngày 27/11/2025.

KBSV dự phóng LNST năm 2025 tăng trưởng 28% đạt 32,420 tỷ đồng, sau đó tăng trưởng 13% trong năm 2026, đạt 36,586 tỷ đồng.

CTG: Lợi nhuận Tăng trưởng Kỷ lục Nhờ Cải thiện Chất lượng Tài sản

Vietcap (17.11.2025) duy trì khuyến nghị MUA, nâng giá mục tiêu lên 65,000 đồng/cp (+8.3%), dự báo lợi nhuận CTG tăng trưởng kép (CAGR) gần 20% giai đoạn 2025–2027 nhờ chất lượng tài sản cải thiện và chi phí dự phòng giảm.

CTG: Chất Lượng Tài Sản Tiên Phong Thúc Đẩy Tăng Trưởng Lợi Nhuận Gần 20% Đến Năm 2027

Bảng so sánh khuyến nghị của các CTCK

| Tiêu chí | Vietcap (17.11.2025) | KBSV (27.11.2025) | ACBS (04.12.2025) | SSI (11.12.2025) |

|---|---|---|---|---|

| Khuyến nghị | MUA | MUA | MUA | Khả quan |

| Giá mục tiêu 2026 | 65,000 đồng/cp (tăng 8,3% so với dự báo trước) | 58,000 đồng/cp (tiềm năng tăng giá 18,8%) | 63,600 đồng/cp (tăng 25% so với dự báo trước) | 63,800 đồng/cp (tiềm năng tăng giá 26,3%) |

| Tăng trưởng LNTT/LNST 2026 | LNST 2026 đạt 35,770 tỷ đồng (+18.2% YoY); CAGR LNST gần 20% (2025–2027) | LNST 2026 đạt 36,586 tỷ đồng (+13% YoY) | LNTT 2026 dự báo 49,836 tỷ đồng (+20.3% YoY) | LNTT 2026 dự báo 49,400 tỷ đồng (+23.5% YoY) |

| Tăng trưởng Tín dụng 2026 | Dự phóng đạt 17% | Dự phóng đạt 17% | Dự phóng đạt 16.8% | Dự phóng đạt 16% |

| Quan điểm về NIM 2026 | Đi ngang đầu năm và cải thiện về cuối năm (dự phóng 2.65%) | Cải thiện nhẹ 3 điểm cơ bản (dự phóng 2.60%) | Dự kiến cải thiện, NIM 2026 đạt 2.71% | Duy trì ổn định 2.62% |

| Động lực NIM | Nhu cầu tín dụng cao và cơ cấu cho vay bán lẻ có biên cao hơn | Tăng tỷ trọng cho vay bán lẻ bù đắp chi phí vốn tăng | Tăng trưởng tín dụng vững và chi phí vốn ổn định | Chi phí vốn giảm, cơ cấu tín dụng bán lẻ tăng |

| Chất lượng Tài sản (3Q/2025) | Nợ xấu 1.09%; bao phủ nợ xấu 176% | Nợ xấu 1.09%; bao phủ nợ xấu 176% | Nợ xấu 1.09%; bao phủ nợ xấu 176% | Nợ xấu 1.09%; bao phủ nợ xấu 176% |

| Triển vọng Chi phí Dự phòng | Giảm mạnh; dự kiến giảm 17.1% năm 2025 | Giảm; chi phí trích lập quý 3 giảm 36.7% YoY | Áp lực dự phòng giảm; chi phí tín dụng hạ | Chi phí tín dụng giảm từ 1.23% xuống 1.09% năm 2026 |

| Định giá P/B | P/B 2025 đạt 1.51 lần; ROE 18,8% | P/B 2026 1.67 lần (tiệm cận trung bình 5 năm +1 độ lệch chuẩn) | P/B dự phóng 2026 khoảng 1.32 lần; ROE trên 20% | P/B dự phóng 2026 khoảng 1.32 lần; ROE trên 20% |

| Động lực Tăng trưởng Chính | Chất lượng tài sản cải thiện, giảm dự phòng và tín dụng tăng mạnh | Tăng trưởng tín dụng 17% và NIM cải thiện nhẹ | Tín dụng tăng mạnh, chi phí dự phòng giảm, hiệu quả hoạt động cải thiện | Chất lượng tài sản tốt, chi phí tín dụng giảm, tín dụng bán lẻ tăng |

Trên đồ thị kỹ thuật, CTG có RS=85.6, mức hoạt động tốt trên thị trường. Sau điểm mua Pocket pivot , cổ phiếu đang retest về Ema21 ngày, với thanh khoản thấp. Lưu ý, ngày 18/12 tới đây, CTG sẽ chốt danh sách cổ đông để phát hành cổ phiếu trả cổ tức. Ngày giao dịch không hưởng quyền là 17/12/2025, điều này sẽ hỗ trợ cho giá cổ phiếu có thể tăng trưởng. Elibook Team đã thông báo điểm mua ở hỗ trợ cứng, quanh 48-49,000 đồng.