Phân tích Doanh Nghiệp

NLG: Lợi nhuận cốt lõi từ mảng bất động sản năm 2026 tăng mạnh 132%

-

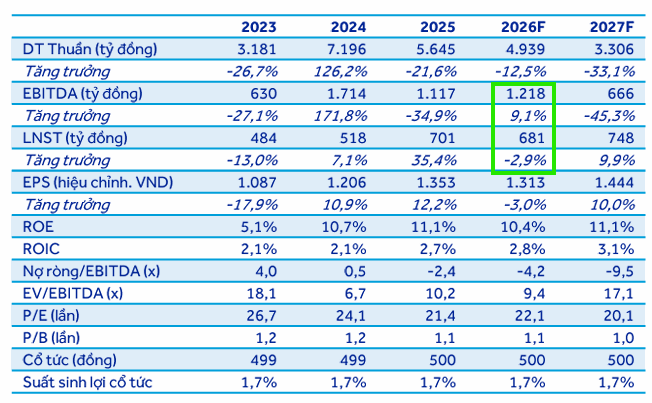

Doanh thu & lợi nhuận kế hoạch: NLG đặt mục tiêu doanh thu hợp nhất năm 2026 7,630 tỷ đồng (+35% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 720 tỷ đồng (+3% YoY). Nếu loại trừ khoản thu nhập bất thường từ chuyển nhượng vốn Izumi City năm 2025 (489 tỷ đồng), lợi nhuận cốt lõi tăng trưởng mạnh ~132%.

- Kế hoạch bàn giao & bán hàng: Doanh số bàn giao dự kiến 8,032 tỷ đồng (+35% YoY), tập trung tại các dự án trọng điểm: Paragon, Southgate, Izumi, Mizuki, Cần Thơ 43ha, An Zen Hải Phòng. Elyse Island (Paragon Đại Phước) giai đoạn 2 với 201 sản phẩm đã được cấp phép bán hàng từ đầu năm.

-

Tài chính & cổ tức: Hệ số nợ vay/vốn chủ sở hữu giảm về 37% (so với 48% năm 2024), tiền mặt cuối 2025 đạt 8,167 tỷ đồng, cao hơn tổng nợ vay. Công ty dự kiến trả cổ tức tiền mặt 5% mệnh giá trong năm 2026, đồng thời tiếp tục mở rộng quỹ đất lên 681 ha.

Năm 2026 đánh dấu bước chuyển mình quan trọng của Công ty Cổ phần Đầu tư Nam Long khi doanh nghiệp đặt mục tiêu doanh thu hợp nhất đạt 7,630 tỷ đồng, tăng trưởng mạnh mẽ 35% so với mức thực hiện của năm trước. Kế hoạch này được củng cố bởi giá trị bàn giao dự kiến từ các dòng sản phẩm đạt hơn 8,000 tỷ đồng, tập trung tại các đại đô thị tích hợp như Southgate, Izumi City, Mizuki Park và đặc biệt là sự góp mặt mới từ dự án Elyse Island (Paragon Đại Phước) cùng An Zen Hải Phòng.

Trong bối cảnh thị trường bất động sản đang bước vào giai đoạn thanh lọc, chiến lược của Nam Long tiếp tục kiên trì với phân khúc nhà ở vừa túi tiền và nhu cầu ở thực, vốn là “xương sống” giúp doanh nghiệp duy trì thanh khoản xuyên suốt các chu kỳ biến động của thị trường.

Lợi nhuận ròng duy trì đà tăng và sự bứt phá từ hoạt động kinh doanh thực chất

Về chỉ tiêu lợi nhuận, Nam Long kỳ vọng lãi ròng phân bổ cho cổ đông công ty mẹ đạt 720 tỷ đồng, tăng nhẹ 3% so với nền cao của năm 2025.

Tuy nhiên, nếu bóc tách các yếu tố bất thường, bức tranh tài chính của doanh nghiệp cho thấy sự cải thiện đáng kể về chất lượng. Cụ thể, nếu loại bỏ khoản thu nhập tài chính đột biến từ thương vụ thoái vốn Izumi City trong năm 2025, mức tăng trưởng lợi nhuận từ hoạt động kinh doanh bất động sản cốt lõi trong năm 2026 dự kiến lên tới 132%.

Điều này phản ánh năng lực chuyển hóa backlog (doanh số đã ký bán nhưng chưa ghi nhận) thành lợi nhuận thực tế của Nam Long đang ở giai đoạn hiệu quả nhất. Hội đồng quản trị cũng đã đề xuất mức cổ tức bằng tiền mặt 5% cho năm 2026, thể hiện sự tự tin vào dòng tiền và cam kết duy trì lợi ích cho cổ đông.

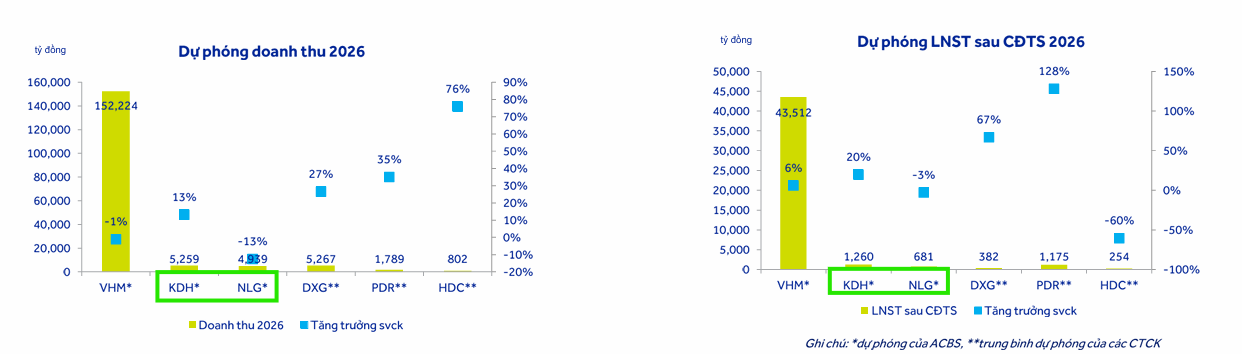

Theo ước tính của ACBS, LNST-CĐTS năm 2026 của NLG đi ngang so với cùng kỳ, đạt 681 tỷ đồng. Nếu loại trừ 489 tỷ lợi nhuận trước thuế từ chuyển nhượng 15% cổ phần tại dự án Izumi trong năm 2025, thì LNST-CĐTS năm 2026 tăng 51% yoy,

Hội đồng quản trị công ty đề xuất chi trả cổ tức năm 2026 bằng tiền mặt với tỷ lệ 5% trên mệnh giá, dự kiến tạm ứng một nửa vào tháng 12.

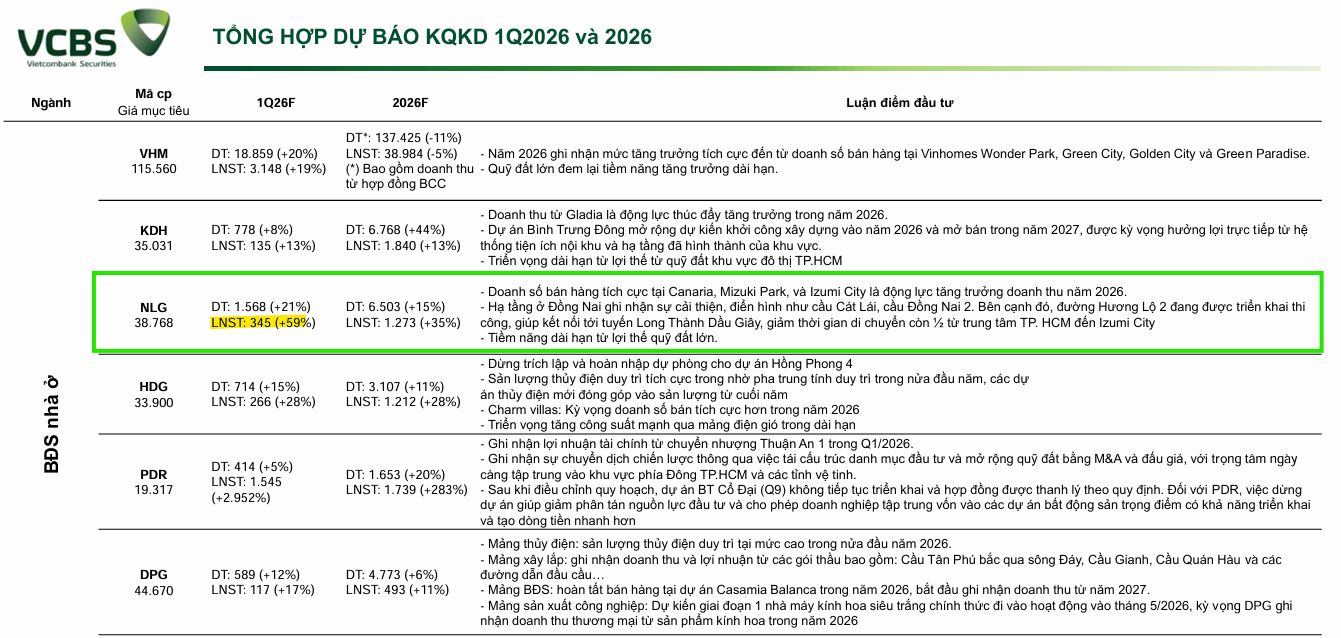

Dự báo lợi nhuận quý 1 năm 2026: Sự phân hóa giữa các định chế tài chính

CácCTCK đưa ra những con số dự phóng có sự chênh lệch đáng kể dựa trên giả định về tốc độ hạch toán tại các dự án liên doanh. Theo đó, Công ty Chứng khoán MB (MBS) đưa ra dự báo thận trọng với lợi nhuận ròng đạt 110 tỷ đồng, chỉ tăng nhẹ 2% so với mức nền thấp của cùng kỳ năm ngoái do số lượng căn bàn giao tại Izumi City dự kiến chưa nhiều.

Trong khi đó, SSI Research ước tính lợi nhuận sau thuế của Nam Long sẽ đạt 180 tỷ đồng, tăng trưởng 48% so với quý 1/2025 nhờ lực đẩy chính từ hoạt động bàn giao tại hai dự án Akari City và Southgate.

Lạc quan nhất là quan điểm từ Chứng khoán Vietcombank (VCBS) khi dự phóng LNST của doanh nghiệp này có thể đạt tới 345 tỷ đồng, bứt phá mạnh 59% so với cùng kỳ. Động lực tăng trưởng của Nam Long trong quý đầu năm chủ yếu đến từ việc bàn giao đất nền tại dự án Central Lake (Cần Thơ) cùng các sản phẩm thấp tầng tại Waterpoint và Izumi City giai đoạn 1A1.

Chiến lược mở rộng quỹ đất và đón đầu hạ tầng trọng điểm

Định hướng dài hạn của Nam Long trong năm 2026 là đẩy nhanh tiến độ tiền phát triển tại các khu đô thị vệ tinh để tối ưu hóa giá trị tài sản khi hạ tầng khu vực hoàn thiện. Doanh nghiệp đang gia tăng hiện diện tại khu vực phía Bắc và thâu tóm các quỹ đất quanh những đầu mối giao thông chiến lược như Sân bay Long Thành, tuyến Metro số 2 và các đường Vành đai 3, 4.

Tại Đồng Nai, dự án Elyse Island quy mô 45.5 ha với các sản phẩm biệt thự đảo cao cấp dự kiến sẽ là “cỗ máy” gia tăng giá trị tài sản ròng (NAV) mạnh mẽ cho công ty khi bắt đầu bàn giao từ năm 2027.

Song song đó, việc ưu tiên phát triển dòng nhà ở xã hội EHomeS tại Cần Thơ và Long An được đánh giá là bước đi nhạy bén để tận dụng các chính sách hỗ trợ mới của Chính phủ đối với phân khúc nhà ở giá phù hợp.

Nền tảng tài chính vững chắc giúp chống chịu “cơn bão” lãi suất

Một trong những ưu thế tuyệt đối của Nam Long so với các đối thủ cùng ngành là cấu trúc tài chính cực kỳ lành mạnh. Kết thúc năm 2025, doanh nghiệp sở hữu lượng tiền mặt và tiền gửi lên tới hơn 8,100 tỷ đồng, quy mô lớn hơn tổng nợ vay, giúp duy trì trạng thái tiền mặt ròng dương.

Hệ số nợ vay trên vốn chủ sở hữu đã giảm mạnh từ 48% xuống còn 37%, mức an toàn bậc nhất trong nhóm các doanh nghiệp bất động sản niêm yết. Vị thế tài chính này không chỉ cho phép Nam Long triển khai đồng loạt nhiều dự án quy mô lớn mà còn tạo dư địa để áp dụng các chính sách hỗ trợ lãi suất linh hoạt (8-9%) cho khách hàng trong bối cảnh lãi suất vay mua nhà trên thị trường đang neo cao ở mức 12-14%.

Sự ổn định này là lý do chính khiến các tổ chức phân tích đồng loạt duy trì khuyến nghị tích lũy cổ phiếu NLG cho tầm nhìn đầu tư dài hạn.

Bảng so sánh quan điểm các tổ chức về cổ phiếu NLG

| Tiêu chí | Vietcap (9.3.2026) | ACBS (3.4.2026) | HSC (20.3.2026) | VCBS (4.3.2026) | SHS (23.3.2026) |

| Khuyến nghị | MUA | MUA | MUA VÀO | MUA | TĂNG TỶ TRỌNG |

| Giá mục tiêu | 45,800 đồng/cp | 40,800 đồng/cp | 39,700 đồng/cp | 38,768 đồng/cp | 35,500 đồng/cp |

| Dự báo LNST 2026 | 698 tỷ đồng (đi ngang). | 681 tỷ đồng (-3% yoy). | 747 tỷ đồng (+6.5% yoy). | 1,273 tỷ đồng (+35% yoy). | 728 tỷ đồng (tăng trưởng nhẹ). |

| Luận điểm đầu tư chính | Giá trị backlog kỷ lục 10,900 tỷ đồng; định giá P/B 0.9x thấp hơn mức trung bình 5 năm. | Quỹ đất lớn, pháp lý dự án minh bạch; hưởng lợi từ chính sách nhà ở thương mại giá phù hợp. | Tốc độ tăng trưởng CAGR 45%; năng lực đội ngũ bán hàng nội bộ mạnh và vay ưu đãi từ ngân hàng ngoại. | Cú hích hạ tầng Đồng Nai (Hương Lộ 2); quỹ đất chi phí thấp đã hoàn tất nghĩa vụ tài chính. | Sẵn sàng “bung hàng” tại 07 dự án; bảng cân đối tài chính sạch với trạng thái dương tiền mặt ròng. |

| Dự án trọng điểm | Cụm Đồng Nai (Izumi, Elyse), Southgate, Mizuki Park. | Central Lake, Izumi, Southgate, Mizuki. | Izumi Canaria, Elyse Island, Mizuki Park (Trellia Cove). | Canaria (Izumi), Trellia Cove (Mizuki), Paragon Đại Phước. | Izumi City, Elyse Island, Southgate. |

| Vị thế tài chính | Tiền mặt ròng dồi dào sau đợt phát hành quyền mua 2,500 tỷ đồng cuối năm 2025. | Tỷ lệ Nợ ròng/VCSH ở mức -17.8%, thấp hơn nhiều so với trung vị ngành. | Khả năng phục hồi tốt trước thắt chặt tín dụng nhờ uy tín thương hiệu vững chắc. | Khả năng duy trì biên lợi nhuận ổn định nhờ quỹ đất tích lũy giá rẻ. | Trạng thái tiền mặt ròng 2,645 tỷ đồng giúp chống chịu cú sốc lãi suất. |