Phân tích Doanh Nghiệp

CII hưởng lợi từ Nghị Quyết 16, nhưng đừng quên bản chất đầu cơ của cổ phiếu và rủi ro từ phát hành trái phiếu chuyển đổi

-

Kết quả kinh doanh & định giá: CII hưởng lợi từ Nghị quyết 16 với kỳ vọng cải thiện dòng tiền, nhưng bản chất cổ phiếu vẫn mang tính đầu cơ. Lợi nhuận sau thuế 2025 đạt khoảng 1,000 tỷ đồng, P/E dự phóng chỉ 6–7 lần, song phụ thuộc lớn vào các thương vụ tài chính.

- Rủi ro từ trái phiếu chuyển đổi: CII phát hành lượng lớn trái phiếu chuyển đổi, tạo áp lực pha loãng cổ phiếu và rủi ro tài chính nếu thị trường bất lợi. Khả năng huy động vốn qua kênh này giúp duy trì thanh khoản nhưng cũng làm gia tăng biến động giá cổ phiếu.

-

Triển vọng & cảnh báo: Dù có cơ hội từ hạ tầng và chính sách, nhà đầu tư cần lưu ý rủi ro nợ vay cao, chi phí lãi vay lớn và tính đầu cơ của cổ phiếu. Giá mục tiêu theo Elibook chỉ quanh 22,000–24,000 đồng/cp, khuyến nghị thận trọng khi giải ngân.

Thách thức từ cấu trúc vốn thâm dụng và rủi ro pha loãng cổ phiếu

Việc liên tục sử dụng công cụ trái phiếu chuyển đổi để huy động vốn khiến các nhà đầu tư sở hữu cổ phiếu CII phải đối mặt với rủi ro pha loãng giá trị đầu tư vô cùng lớn.

Khi các lô trái phiếu này được chuyển đổi thành cổ phần phổ thông, số lượng cổ phiếu lưu hành trên thị trường sẽ gia tăng mạnh mẽ, dẫn đến việc tỷ lệ sở hữu của các cổ đông hiện hữu bị giảm xuống và các chỉ số tài chính quan trọng như lợi nhuận trên mỗi cổ phiếu (EPS) hay lợi nhuận trên vốn chủ sở hữu (ROE) sẽ bị chia nhỏ đáng kể trong ngắn hạn.

Hệ quả trực tiếp là giá cổ phiếu có thể không tăng nhanh tương ứng với tốc độ tăng trưởng lợi nhuận thực tế do áp lực cung hàng từ các đợt chuyển đổi luôn hiện hữu. Bên cạnh đó, cấu trúc tài chính của CII đặc trưng bởi đòn bẩy cực đại với tỷ lệ Nợ/Vốn chủ sở hữu dao động từ 1.72 đến 2.13 lần, khiến doanh nghiệp phải gánh chịu chi phí lãi vay khổng lồ, lên tới 1,300 tỷ đồng mỗi năm, trực tiếp bào mòn lợi nhuận ròng của cổ đông.

Đánh giá thương vụ phát hành 2,500 tỷ đồng trái phiếu chuyển đổi năm 2026

Thương vụ phát hành 25 triệu trái phiếu mã CII425002 trong năm 2026 được đánh giá là một bước đi tất yếu để doanh nghiệp thu xếp nguồn vốn cho các dự án hạ tầng quy mô lớn.

Với kỳ hạn kéo dài tới 15 năm và giá chuyển đổi dự kiến là 12,500 đồng/cổ phiếu, mức giá này đang thấp hơn khoảng 25% so với thị giá thị trường quanh vùng 16,650 đồng, tạo ra một rào cản tâm lý nhất định đối với cổ đông hiện hữu về việc pha loãng sâu trong tương lai.

Cơ cấu lãi suất kết hợp giữa cố định 10% trong năm đầu và thả nổi theo lãi suất tham chiếu cộng biên độ 3.5% giúp doanh nghiệp giảm áp lực thanh toán trong giai đoạn đầu thi công.

Toàn bộ số tiền huy động sẽ được dùng để đầu tư vào Dự án mở rộng cao tốc TP. HCM – Trung Lương – Mỹ Thuận theo hình thức BOT, nơi nhóm CII nắm giữ tỷ lệ góp vốn lên tới 55%.

Tuy nhiên, lộ trình chuyển đổi định kỳ gồm 13 đợt kéo dài từ năm 2027 đến 2039 cho thấy áp lực pha loãng sẽ không diễn ra ngay lập tức mà được rải đều trong nhiều năm, giúp thị trường có thời gian hấp thụ dần lượng cổ phiếu mới phát hành.

Đừng quên vụ phát hành 2023 và nước đi “bán cổ phiếu mua trái phiếu” của ban lãnh đạo

Kế hoạch phát hành năm 2026 gợi nhớ mạnh mẽ đến thương vụ “kinh điển” vào cuối năm 2023, khi Tổng giám đốc Lê Quốc Bình và vợ đã bán toàn bộ hơn 10 triệu cổ phiếu CII đang nắm giữ để dồn tiền mua 1.01 triệu trái phiếu chuyển đổi.

Tại thời điểm đó, ông Bình giải thích rằng việc bán hết cổ phiếu để đầu tư trái phiếu là nhằm tuân thủ các quy định giao dịch và thể hiện cam kết gắn bó lâu dài, vì ông chỉ nghĩ đến chuyện thoái vốn sau khi về hưu.

Hành động này đã tạo ra một tiền lệ về chiến lược “hoán đổi tài sản” của ban lãnh đạo: từ bỏ cổ phiếu đang niêm yết để nắm giữ trái phiếu có quyền chuyển đổi với giá rẻ (10,000 đồng/cp vào năm 2023). Nước đi này vừa giúp doanh nghiệp huy động được 2,840 tỷ đồng để tái cơ cấu nợ tại các dự án BOT Xa lộ Hà Nội và BOT Ninh Thuận, vừa cho thấy ban lãnh đạo sẵn sàng chấp nhận việc pha loãng để cứu vãn dòng tiền của tập đoàn trong giai đoạn khó khăn.

Bản chất đầu cơ và sự nhạy bén cực độ của cổ phiếu CII với tin tức

Cổ phiếu CII từ lâu đã được giới đầu tư định vị là một mã chứng khoán mang tính chất đầu cơ cao do sự nhạy bén đặc biệt với các biến số vĩ mô và tiến độ pháp lý của dự án.

Giá cổ phiếu thường có những biến động cực mạnh theo chu kỳ đầu tư công, những thay đổi về mặt bằng lãi suất hay các thông báo về đấu giá đất tại Thủ Thiêm.

Đặc thù của doanh nghiệp là sở hữu nhiều tài sản hữu hình giá trị lớn nhưng dòng tiền từ hoạt động kinh doanh cốt lõi thường không đủ bù đắp ngay chi phí tài chính thâm dụng vốn, khiến lợi nhuận ròng thường xuyên bị biến động theo các nghiệp vụ tài chính.

Những nghi ngại về nghệ thuật “kéo và xả” khi các lô trái phiếu chuyển đổi quy mô lớn được đưa vào giao dịch cũng khiến tâm lý nhà đầu tư ngắn hạn trở nên thận trọng, tạo ra những nhịp tăng giảm đột ngột và thiếu bền vững.

Thực tế, CII phù hợp hơn với những nhà đầu tư sẵn sàng chấp nhận rủi ro cao để kỳ vọng vào các “nút thắt” pháp lý được gỡ bỏ hơn là những người tìm kiếm sự tăng trưởng ổn định dài hạn.

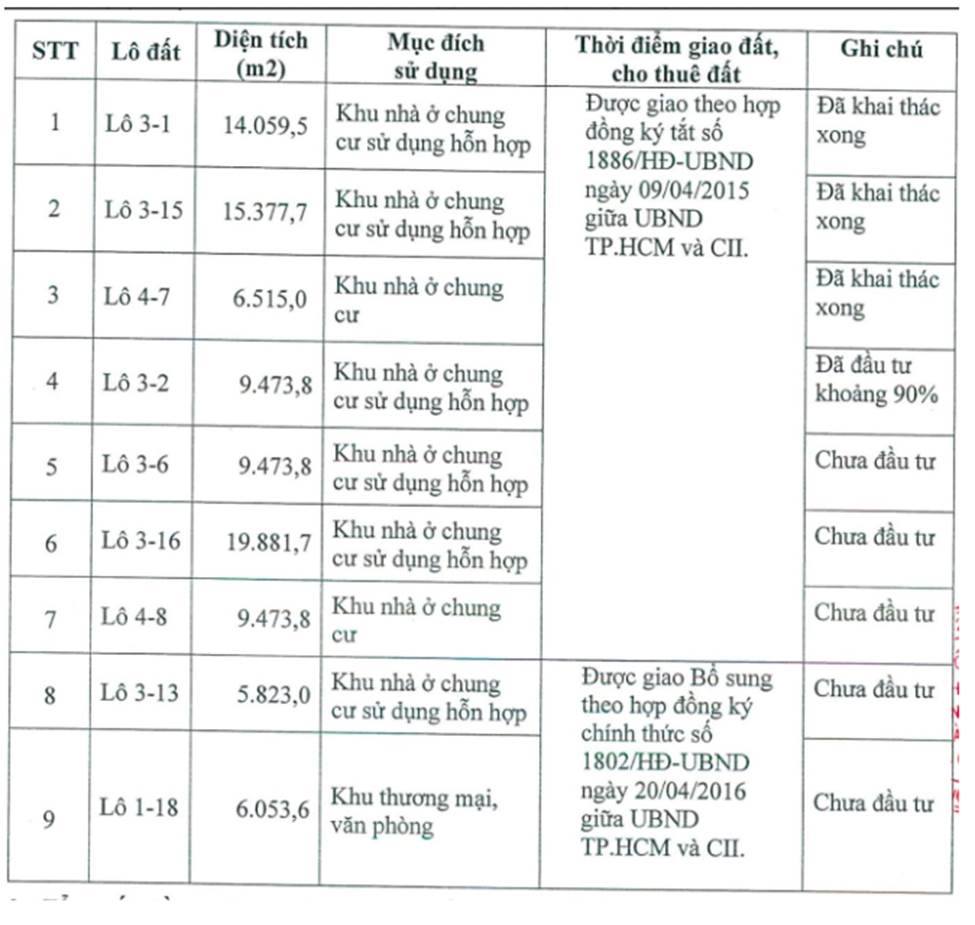

Các dự án bất động sản của CII đang ghi nhận nhiều chuyển biến tích cực, hứa hẹn sẽ mang lại lợi nhuận đáng kể. Đặc biệt, các lô đất đối ứng BT tại Thủ Thiêm cho thấy tiềm năng sinh lời khổng lồ:

- Các lô đất đối ứng BT tại Thủ Thiêm: Theo báo cáo tài chính năm 2017, CII đã thanh toán cho nhà nước 2,855 tỷ đồng để sở hữu 9 lô đất, tương ứng với giá vốn khoảng 30 triệu VND/m².

- Hiện tại, một đợt đấu giá cho 3 lô đất trong số này, với tổng diện tích 19,340 m², đã được hoãn lại. Đáng chú ý, tổng giá trị đấu giá khởi điểm cho 3 khu đất này lên tới 5,705 tỷ đồng, tương đương mức giá trung bình khoảng 295 triệu VND/m².

Sự chênh lệch giữa giá vốn (khoảng 30 triệu VND/m²) và giá khởi điểm đấu giá (khoảng 295 triệu VND/m²) cho thấy tiềm năng lợi nhuận đột biến nếu CII hoàn tất thủ tục và bán thành công các lô đất này. Theo Nghị định 91/2025/NĐ-CP, các lô đất sẽ được xác định giá theo thời điểm ký tắt hợp đồng (năm 2015), giúp CII có lợi thế lớn. Tuy nhiên, CII sẽ cần hoàn tất công trình BT còn lại để đủ điều kiện nhận bàn giao các lô đất trên.

Cú hích từ Nghị quyết 16 và kỳ vọng hồi sinh quỹ đất vàng Thủ Thiêm

Thị trường đón nhận thông tin cực kỳ tích cực khi Chính phủ ban hành Nghị quyết 16/2026/NQ-CP vào đầu tháng 4 năm 2026, chính thức tháo gỡ các điểm nghẽn pháp lý cho các dự án Xây dựng – Chuyển giao (BT) chuyển tiếp.

Đối với CII, Nghị quyết này là “chìa khóa” giúp hiện thực hóa các khoản phải thu khổng lồ thành tiền mặt hoặc quỹ đất sạch, đồng thời cho phép tính thêm lãi vay đối với phần giá trị công trình đã hoàn thành mà Nhà nước chậm giao đất.

Tin vui nhất tập trung vào quỹ đất 9.6 ha tại Khu đô thị mới Thủ Thiêm, nơi CII đang nắm giữ với giá vốn từ 10 năm trước. Việc chính quyền TP. HCM dự kiến tổ chức đấu giá lại các lô đất lân cận trong quý 2/2026 và kế hoạch động thổ Trung tâm hành chính mới 30 tầng tại Thủ Thiêm vào ngày 30/4/2026 đang tạo ra kỳ vọng tái định giá tài sản cực lớn cho doanh nghiệp.

Sự chuyển dịch từ trạng thái đình trệ sang thi công rầm rộ tại khu lõi Thủ Thiêm giúp CII không chỉ mở khóa được nguồn vốn bị “đóng băng” bấy lâu mà còn tạo đà bứt phá lợi nhuận đột biến cho giai đoạn 2026-2030.

Nghị Quyết 16 khơi thông dự án BT, cái tên nào hưởng lợi lớn nhất (CII)?