Phân tích Doanh Nghiệp

PLX: lãnh đạo kêu khả năng lỗ nghìn tỷ trong Q1 nhưng thực chất lại lãi lớn. Thách thức cấu trúc niêm yết

-

Kết quả quý 1/2026: Petrolimex (PLX) đảo chiều ngoạn mục từ lỗ 1,893 tỷ đồng cùng kỳ năm 2025 sang lãi ròng 736 tỷ đồng, với doanh thu thuần 38,247 tỷ đồng (đi ngang), lợi nhuận gộp 3,400 tỷ đồng (+650%), biên lợi nhuận gộp đạt mức kỷ lục 8.87%.

- Thách thức pháp lý: PLX hiện không đáp ứng điều kiện công ty đại chúng do tỷ lệ free-float chỉ 9.419%, thấp hơn ngưỡng tối thiểu 10%. Nhà nước nắm giữ 75.87%, Eneos Corporation 13.08%. Doanh nghiệp chỉ còn 1 năm để khắc phục, nếu không sẽ bị hủy niêm yết trên HOSE.

-

Chiến lược dài hạn: PLX đặt mục tiêu doanh thu hợp nhất 315,000 tỷ đồng năm 2026, sản lượng xuất bán 19.4 triệu m³/tấn (+10%), đồng thời mở rộng hệ sinh thái bán lẻ với 2,831 cửa hàng, 9 cặp trạm dừng nghỉ cao tốc, và kế hoạch thành lập công ty pin & xe điện để đón đầu xu hướng năng lượng xanh.

Báo cáo tài chính quý I năm 2026 đã chứng kiến một trong những biến động kịch tính nhất đối với Tập đoàn Xăng dầu Việt Nam (Petrolimex – Mã: PLX), khi doanh nghiệp này thực hiện một cú xoay chuyển ngoạn mục từ dự báo lỗ nghìn tỷ sang kết quả lãi đậm.

Sự tương phản giữa kịch bản u ám được đưa ra tại Đại hội đồng cổ đông thường niên và số liệu thực tế trên báo cáo tài chính không chỉ phản ánh năng lực quản trị rủi ro của “ông lớn” đầu ngành mà còn mở ra những cuộc thảo luận sâu sắc về hiệu quả vận hành trong bối cảnh địa chính trị phức tạp.

Tuy nhiên, bên cạnh niềm vui về lợi nhuận, Petrolimex cũng đang phải đối mặt với một cuộc khủng hoảng cấu trúc nghiêm trọng liên quan đến việc không đáp ứng điều kiện công ty đại chúng, đặt ra những áp lực lớn về lộ trình thoái vốn Nhà nước và bán cổ phiếu quỹ trong vòng một năm tới.

Bối cảnh thị trường năng lượng toàn cầu và nghịch lý dự báo tại Petrolimex

Giai đoạn đầu năm 2026 ghi dấu bởi những bất ổn địa chính trị leo thang tại khu vực Trung Đông, đặc biệt là các biến động tại eo biển Hormuz đã gây gián đoạn chuỗi cung ứng dầu thô toàn cầu. Giá xăng dầu thành phẩm trên sàn Platts Singapore – tham chiếu chính cho giá nhập khẩu của Việt Nam – đã trải qua những đợt sụt giảm cực đoan, điển hình là giá dầu diesel giảm tới 40% từ cuối tháng 3 xuống còn khoảng 150 USD/thùng.

Chính sự sụt giảm nhanh chóng này đã khiến Ban lãnh đạo Petrolimex đưa ra cảnh báo về khả năng lỗ tồn kho lớn, với con số ước tính lên tới 1,000 tỷ đồng đối với riêng mảng kinh doanh xăng dầu cốt lõi.

Nghiên cứu sâu hơn về tâm thế của Ban lãnh đạo tại kỳ Đại hội đồng cổ đông (ĐHĐCĐ) diễn ra vào cuối tháng 4 năm 2026 cho thấy một sự thận trọng tối đa.

Việc dự báo lỗ nghìn tỷ được xem là một kịch bản “phòng thủ” khi doanh nghiệp phải đối mặt với phụ phí thị trường và chi phí nhập khẩu tăng sốc, có thời điểm vọt từ 25 triệu USD lên gần 87 triệu USD cho mỗi chuyến tàu nhập khẩu.

Tuy nhiên, thực tế kinh doanh lại cho thấy một bức tranh hoàn toàn khác biệt, nơi Petrolimex đã tận dụng được lợi thế quy mô và khả năng điều tiết nguồn hàng để biến áp lực thành cơ hội sinh lời đột biến.

Sự đảo chiều từ khoản lỗ 1,893 tỷ đồng của cùng kỳ năm 2025 sang mức lãi ròng 736 tỷ đồng trong quý I năm 2026 là một kết quả gây ngạc nhiên cho giới phân tích. Dù giá dầu thế giới biến động mạnh, Petrolimex đã duy trì được một lượng tồn kho giá thấp từ giai đoạn trước, đồng thời tối ưu hóa được biên lợi nhuận gộp lên mức kỷ lục 8.87% – một con số hiếm thấy trong ngành phân phối nhiên liệu vốn có biên lợi nhuận rất mỏng.

Hiệu quả kinh doanh và chiến lược quản trị tồn kho

Điểm đột phá lớn nhất trong quý I năm 2026 nằm ở hiệu quả thay vì quy mô sản lượng. Mặc dù doanh thu gần như đi ngang ở mức 38,247 tỷ đồng, nhưng lợi nhuận gộp đã vọt lên gần 3,400 tỷ đồng, gấp 7.5 lần so với năm trước.

Điều này phản ánh một sự thay đổi chiến lược mang tính bước ngoặt: Petrolimex không còn chạy theo tăng trưởng sản lượng đơn thuần mà tập trung tối ưu hóa từng điểm phần trăm trong biên lợi nhuận và kiểm soát chặt chẽ các rủi ro biến động giá .

Chiến lược “đi trước một bước” được thể hiện rõ nét qua việc duy trì giá trị tồn kho ở mức cao, vượt ngưỡng 10,400 tỷ đồng tại thời điểm cuối quý I, tăng đáng kể so với đầu năm. Việc sở hữu lượng hàng lớn trong kho giúp doanh nghiệp có dư địa điều tiết cung – cầu linh hoạt khi giá bán lẻ trong nước được điều chỉnh theo cơ chế Nhà nước, đồng thời giảm bớt áp lực phải nhập khẩu khẩn cấp với giá cao khi thị trường thế giới biến động.

Hơn nữa, khả năng phối hợp chặt chẽ với các nhà máy lọc dầu trong nước như Dung Quất (BSR) và Nghi Sơn (NSRP) đã đảm bảo nguồn hàng xuyên suốt ngay cả khi các đơn vị này gặp khó khăn về nguyên liệu đầu vào từ Trung Đông.

Trong kịch bản tiêu cực khi NSRP phải giảm công suất hoạt động xuống mức 60-70% do gián đoạn eo biển Hormuz, Petrolimex vẫn tự tin vào khả năng bù đắp thiếu hụt thông qua mạng lưới nhà cung cấp toàn cầu uy tín tại Hàn Quốc và Mỹ. Uy tín thương hiệu và quy mô vốn lớn chính là “tấm khiên” giúp tập đoàn duy trì được dòng chảy năng lượng quốc gia trong mọi tình huống khẩn cấp.

| Cấu trúc tồn kho và Nguồn cung Q1/2026 | Thông số chi tiết |

|---|---|

| Tổng giá trị tồn kho | > 10,400 tỷ đồng |

| Tăng trưởng sản lượng bán hàng |

+16% so với cùng kỳ |

| Công suất phối trộn nhiên liệu sinh học |

5 triệu tấn/năm |

| Số lượng nhà cung cấp quốc tế chủ chốt |

Hàng chục đối tác toàn cầu |

Nguồn: Tổng hợp từ báo cáo Vietcap và Petrolimex

Sự cải thiện về hiệu số tài chính còn đến từ việc tiết giảm chi phí tài chính và lãi vay, khi hệ số nợ ròng/EBITDA được dự báo giảm dần về mức 2.6 lần trong năm 2026. Nền tảng tài chính ổn định với lượng tiền mặt dồi dào cho phép Petrolimex chủ động trong các thương vụ thu mua quốc tế mà không quá phụ thuộc vào đòn bẩy tài chính trong môi trường lãi suất có nhiều biến động.

Chuyển dịch năng lượng và mở rộng hệ sinh thái bán lẻ đa dịch vụ

Nhận diện rõ xu hướng chuyển dịch năng lượng xanh là tất yếu, Petrolimex đã bắt đầu thực hiện những bước đi táo bạo nhằm tái định vị từ một doanh nghiệp bán lẻ xăng dầu truyền thống thành một tập đoàn năng lượng tích hợp.

Một trong những sự kiện đáng chú ý nhất là kế hoạch ra mắt công ty chuyên về pin và xe điện (EV) vào đầu tháng 5 năm 2026, thông qua sự hợp tác với một nhà đầu tư chiến lược uy tín. Đây được xem là động thái “đón đầu” trước sự phổ biến của xe điện, vốn được dự báo sẽ làm giảm nhu cầu xăng dầu truyền thống trong giai đoạn sau năm 2028.

Chiến lược đa dạng hóa nguồn thu còn được hiện thực hóa qua việc phát triển mô hình cửa hàng xăng dầu thông minh và tích hợp dịch vụ tiện ích. Trong quý I năm 2026, Petrolimex đã mở thêm 76 cửa hàng mới, nâng tổng số điểm bán trên toàn quốc lên 2,831.

Đặc biệt, việc trúng thầu và triển khai 9 cặp trạm dừng nghỉ trên tuyến cao tốc Bắc – Nam phía Đông đã mở ra một kênh tăng trưởng mới đầy tiềm năng. Tại đây, Petrolimex không chỉ bán nhiên liệu mà còn cung cấp các dịch vụ nghỉ ngơi, ăn uống nhanh, và hệ thống trạm sạc điện cho ô tô, tạo nên một hệ sinh thái dịch vụ hoàn chỉnh dọc theo trục giao thông huyết mạch của quốc gia.

| Dự án hạ tầng và mạng lưới bán lẻ 2026 | Quy mô và trạng thái |

|---|---|

| Tổng số điểm bán xăng dầu toàn quốc |

2.831 cửa hàng |

| Số cửa hàng mở mới trong quý I |

76 cửa hàng |

| Dự án trạm dừng nghỉ cao tốc Bắc – Nam |

9 cặp trạm (đã trúng thầu) |

| Mô hình thí điểm trạm dịch vụ xe tải |

12 cửa hàng hiện hữu |

Nguồn: Báo cáo ACBS và Cục Đường bộ Việt Nam

Song song với việc phục vụ xe cá nhân, Petrolimex còn đang triển khai thí điểm mô hình trạm dịch vụ dành riêng cho xe tải tại 12 cửa hàng hiện hữu. Các trạm này được thiết kế và cải tạo tổng thể để tối ưu hóa việc tiếp cận của các phương tiện vận tải hạng nặng, cung cấp các dịch vụ bảo trì nhanh và tiện ích chuyên biệt cho tài xế đường dài. Nỗ lực này cho thấy sự linh hoạt của doanh nghiệp trong việc phân mảnh thị trường để khai thác tối đa dư địa tăng trưởng tại các phân khúc ngách.

Mảng nhiên liệu sinh học cũng ghi nhận những bước tiến lớn khi tập đoàn đẩy mạnh lộ trình triển khai xăng E10 từ ngày 01/06/2026. Với việc sở hữu 8 điểm phối trộn chính có công suất lớn, Petrolimex có khả năng đáp ứng nhu cầu nội bộ và cung cấp dịch vụ cho các đơn vị phân phối khác.

Việc chuyển dịch sang xăng sinh học không chỉ giúp giảm thiểu tác động môi trường mà còn mang lại lợi thế kinh tế nhờ các chính sách thuế ưu đãi như miễn thuế bảo vệ môi trường và áp dụng mức thuế tiêu thụ đặc biệt chỉ 7%.

Đề xuất sửa đổi Nghị định về kinh doanh xăng dầu

Dự thảo Nghị định lần thứ 10 về kinh doanh xăng dầu của Chính phủ – được ban hành vào tháng 1/2026 nhằm giải quyết các gián đoạn này – vẫn chưa được thông qua, nhiều khả năng do vẫn còn các tranh luận liên quan đến một số chi tiết trong Nghị định.

Điều này khiến thị trường tiếp tục ở trạng thái thiếu chắc chắn. HSC kỳ vọng Nghị định mới sẽ có hiệu lực từ năm 2027.

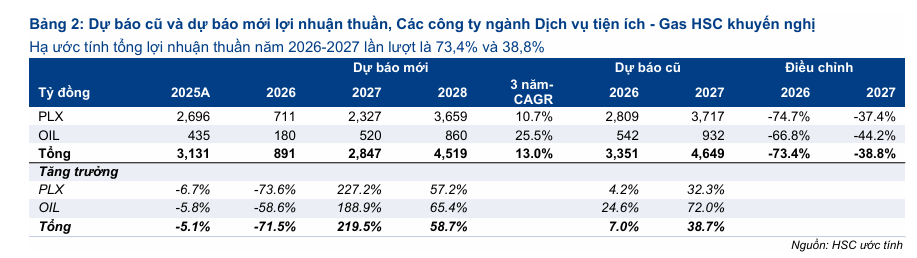

Chủ yếu do tác động từ tình trạng thiếu hụt nguồn cung toàn cầu (cùng với các yếu tố bất lợi khác, đáng chú ý là sự thiếu chắc chắn về mặt pháp lý liên quan đến dự thảo lần thứ 10 Nghị định về kinh doanh xăng dầu), HSC điều chỉnh giảm lần lượt 67.8% dự báo lợi nhuận năm 2026-2027 đối với PLX.

Theo HSC, lợi nhuận gộp trên mỗi lít xăng cứ giảm 50 đồng, thì lợi nhuận thuần của PLX sẽ giảm 692 tỷ đồng.

Trong kịch bản cơ sở, giả định lợi nhuận gộp trên mỗi lít năm 2026 của PLX là 780đ, tương ứng lợi nhuận thuần đạt 711 tỷ đồng,

Rủi ro pháp lý: Bài toán không đủ điều kiện công ty đại chúng

Dù kết quả kinh doanh quý I rất khả quan, Petrolimex đang phải đối mặt với một thách thức pháp lý nghiêm trọng có thể ảnh hưởng đến tư cách niêm yết trên thị trường chứng khoán.

Ngày 10/04/2026, tập đoàn đã chính thức công bố thông tin bất thường về việc không còn đáp ứng điều kiện là công ty đại chúng theo quy định của Luật Chứng khoán. Nguyên nhân cốt yếu nằm ở cơ cấu cổ đông quá tập trung, khiến tỷ lệ sở hữu của các nhà đầu tư không phải cổ đông lớn (tỷ lệ free-float) rơi xuống dưới ngưỡng tối thiểu 10%.

Theo danh sách chốt quyền tham dự ĐHĐCĐ ngày 25/03/2026, Petrolimex có 43.266 cổ đông, nhưng nhóm cổ đông thiểu số chỉ nắm giữ 9.419% tổng số cổ phiếu có quyền biểu quyết. Trong khi đó, cổ đông Nhà nước đang nắm giữ tới 75.87% và cổ đông chiến lược nước ngoài Eneos Corporation nắm giữ 13.08%. Sự thiếu hụt chưa đầy 0.6% tỷ lệ free-float này đã đặt doanh nghiệp vào tình trạng vi phạm tiêu chuẩn duy trì tư cách công ty đại chúng.

Hệ quả của việc này là Petrolimex chỉ còn 1 năm (tới tháng 4 năm 2027) để thực hiện các biện pháp khắc phục. Nếu sau thời hạn này, doanh nghiệp vẫn không thể nâng tỷ lệ sở hữu của cổ đông nhỏ lẻ lên mức 10%, Petrolimex buộc phải thực hiện thủ tục hủy tư cách công ty đại chúng theo quy định, dẫn đến việc cổ phiếu PLX sẽ bị hủy niêm yết trên sàn HOSE.

Để giải quyết nút thắt này, Ban lãnh đạo Petrolimex đang cân nhắc hai giải pháp chính: thứ nhất là bán cổ phiếu quỹ để tăng lượng cổ phiếu lưu thông tự do trên thị trường; thứ hai là thực hiện phương án thoái vốn Nhà nước để giảm tỷ lệ sở hữu của Chính phủ.

Tuy nhiên, lộ trình thoái vốn Nhà nước thường gặp nhiều vướng mắc về thủ tục hành chính và định giá, dự kiến có thể kéo dài đến năm 2028 mới hoàn tất các bước chính thức bán vốn.

Áp lực về thời gian buộc doanh nghiệp phải có những bước đi quyết liệt hơn trong việc xử lý cổ phiếu quỹ nếu muốn duy trì vị thế niêm yết tại một trong những sở giao dịch chứng khoán lớn nhất khu vực.

Triển vọng 2026 và định hướng chiến lược dài hạn 2030

Bước sang năm 2026, Petrolimex đặt mục tiêu sản lượng xăng dầu xuất bán đạt 19.4 triệu m³/tấn, tăng khoảng 10% so với năm 2025. Doanh thu hợp nhất dự kiến đạt 315.000 tỷ đồng, một con số kỷ lục trong lịch sử hoạt động của tập đoàn. Mặc dù mục tiêu lợi nhuận trước thuế được đặt ở mức thận trọng 3,380 tỷ đồng (giảm 5.6% so với năm trước), kết quả quý I đã hoàn thành tới 30% kế hoạch này, cho thấy dư địa vượt mục tiêu là rất lớn nếu thị trường năng lượng không có những cú sốc tiêu cực trong các quý còn lại.

Nhìn xa hơn đến giai đoạn 2026-2030, Petrolimex hướng tới tốc độ tăng trưởng sản lượng bình quân 7% mỗi năm. Giai đoạn 2026-2027 được kỳ vọng sẽ có mức tăng trưởng bùng nổ từ 8.5% đến 10% nhờ sự phục hồi của nền kinh tế và nhu cầu vận tải từ các công trình hạ tầng trọng điểm quốc gia.

Tuy nhiên, từ năm 2028 trở đi, sự gia tăng của xe điện và các nguồn năng lượng thay thế sẽ khiến tốc độ tăng trưởng sản lượng xăng dầu truyền thống chậm lại ở mức 6-7%.

Sự khác biệt giữa kế hoạch thận trọng của doanh nghiệp và dự phóng lạc quan của các tổ chức phân tích phản ánh niềm tin vào cơ chế điều hành giá mới.

Dự thảo Nghị định kinh doanh xăng dầu mới dự kiến có hiệu lực sẽ cho phép các doanh nghiệp đầu mối tự xác định mức lợi nhuận mục tiêu và chi phí kinh doanh, tiến tới một thị trường xăng dầu cạnh tranh và minh bạch hơn.

Điều này được kỳ vọng sẽ giúp Petrolimex cải thiện biên lợi nhuận ổn định hơn thay vì phụ thuộc hoàn toàn vào sự biến động của giá dầu thế giới.

Định giá và khuyến nghị

Trên thị trường chứng khoán, cổ phiếu PLX hiện đang ở vùng giá thấp nhất trong vòng hơn 3 tháng qua, quanh mức 37,150 đồng/cổ phiếu. So với đỉnh hồi đầu tháng 3 năm 2026, thị giá cổ phiếu đã sụt giảm gần 47%, tương ứng với việc vốn hóa thị trường “bốc hơi” về mức 47,200 tỷ đồng. Tuy nhiên, đà giảm này lại được ACBS đánh giá là cơ hội để tích lũy cổ phiếu của một doanh nghiệp có nền tảng tài chính vững mạnh và vị thế đầu ngành.

Công ty Chứng khoán ACBS đã đưa ra khuyến nghị “MUA” đối với cổ phiếu PLX với giá mục tiêu 49,600 đồng/cổ phiếu, tương đương mức sinh lời kỳ vọng hơn 36% (bao gồm cả cổ tức). Cơ sở của khuyến nghị này dựa trên triển vọng phục hồi lợi nhuận mạnh mẽ từ quý II năm 2026 khi các yếu tố địa chính trị hạ nhiệt và giá dầu thô đi vào vùng ổn định. Hơn nữa, việc Petrolimex duy trì ROE ở mức 12% và nợ ròng/EBITDA ở mức thấp 2.6 lần cho thấy sức khỏe tài chính vượt trội so với các đối thủ cùng ngành.

Dù vậy, nhà đầu tư cũng cần lưu ý đến các rủi ro hiện hữu. Ngoài rủi ro về giá dầu và chính sách điều hành, vấn đề không đủ điều kiện công ty đại chúng có thể tạo ra những áp lực tâm lý trong ngắn hạn. Mặc dù vậy, việc buộc phải thoái vốn Nhà nước hoặc bán cổ phiếu quỹ để khắc phục tỷ lệ free-float lại có thể trở thành “cú hích” giúp tăng tính thanh khoản và sức hấp dẫn của cổ phiếu đối với các quỹ đầu tư nước ngoài vốn đang bị hạn chế bởi giới hạn sở hữu.

Bảng so sánh quan điểm của ACBS và HSC về triển vọng của cổ phiếu Petrolimex (PLX) trong năm 2026:

| Tiêu chí | Quan điểm của ACBS (Cập nhật 29/04/2026) | Quan điểm của HSC (Cập nhật 11/04/2026) |

| Khuyến nghị |

MUA |

Nắm giữ (Nâng từ Bán ra) |

| Giá mục tiêu |

49,600 VND/cổ phiếu |

41,000 VND/cổ phiếu |

| Tiềm năng tăng giá |

~33.5% (Tổng suất sinh lời 36,3% bao gồm cổ tức) |

~2.0% |

| Dự báo LNST 2026 |

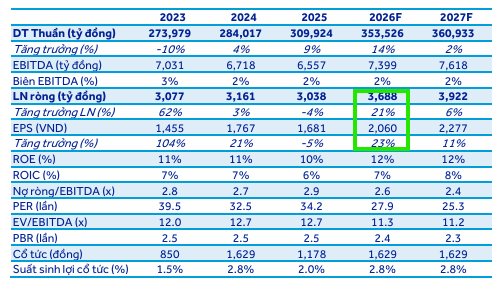

3,688 tỷ đồng (+21.4% so với cùng kỳ) |

711 tỷ đồng (-74% so với cùng kỳ) |

| Dự báo Doanh thu 2026 |

353,526 tỷ đồng (+14.1%) |

298,618 tỷ đồng (-3.65%) |

| Quan điểm về kết quả kinh doanh |

Kỳ vọng lợi nhuận sẽ ổn định và tích cực khi tình hình địa chính trị hạ nhiệt và giá dầu thô đạt mức cân bằng. |

Thận trọng tối đa vì PLX sẵn sàng hy sinh lợi nhuận để đảm bảo an ninh nguồn cung và ổn định thị trường trong nước. |

| Động lực tăng trưởng |

Mở rộng hệ thống bán lẻ (2,831 điểm bán), 9 cặp trạm dừng nghỉ cao tốc và mô hình trạm dịch vụ xe tải. |

Hưởng lợi từ dư công suất pha chế ethanol và kỳ vọng vào Nghị định mới về kinh doanh xăng dầu trong dài hạn. |

| Nhận định rủi ro |

Biến động giá xăng dầu thất thường trong ngắn hạn gây áp lực lên lợi nhuận quý I. |

Rủi ro lớn nhất là cơ chế điều tiết giá không cho phép chuyển chi phí đầu vào sang giá bán lẻ một cách trơn tru. |

| Vấn đề niêm yết (Free-float) |

Ghi nhận tỷ lệ free-float đạt 9.4%, đề xuất giải pháp bán cổ phiếu quỹ hoặc thoái vốn Nhà nước. |

Ghi nhận tỷ lệ free-float ở mức 9.25%, thấp hơn ngưỡng 10% theo quy định của Luật Chứng khoán. |

Bài toán hiệu quả thay vì quy mô: Hướng đi mới của “ông lớn” xăng dầu

Câu chuyện kinh doanh của Petrolimex trong quý I năm 2026 đã gửi đi một thông điệp quan trọng về sự thay đổi tư duy quản trị: tăng trưởng không còn đến từ việc mở rộng sản lượng đơn thuần bằng mọi giá, mà đến từ sự tối ưu hiệu quả và kiểm soát rủi ro tinh vi.

Trong một ngành có biên lợi nhuận thấp và chịu sự điều tiết chặt chẽ của Nhà nước, khả năng cải thiện từng điểm phần trăm biên lợi nhuận gộp đã đủ để tạo ra sự khác biệt khổng lồ giữa lỗ và lãi.

Việc sẵn sàng đối mặt với xu hướng xe điện bằng cách thành lập công ty chuyên trách về pin và EV cho thấy một tầm nhìn thích ứng dài hạn, thay vì cố gắng bảo vệ những giá trị cũ đang dần bị thay thế. Petrolimex đang dần chuyển dịch từ một “người khổng lồ chậm chạp” sang một doanh nghiệp năng lượng linh hoạt, biết tận dụng lợi thế hạ tầng sẵn có để xây dựng một hệ sinh thái dịch vụ đa dạng và bền vững.

Dù thách thức về tư cách công ty đại chúng đang là một rào cản pháp lý cần được giải quyết khẩn trương, nhưng nhìn tổng thể, Petrolimex vẫn là một doanh nghiệp có vai trò trụ cột trong nền kinh tế năng lượng Việt Nam. Khả năng vượt qua các kịch bản bi quan để báo lãi đậm chính là minh chứng cho nội lực và sự thích ứng của tập đoàn trước những biến số không lường trước của thị trường toàn cầu.

Trong bối cảnh thị trường chứng khoán Việt Nam đang nỗ lực nâng hạng và hướng tới sự minh bạch, việc Petrolimex chủ động xây dựng phương án khắc phục tỷ lệ free-float không chỉ là nhiệm vụ tuân thủ pháp luật mà còn là cơ hội để doanh nghiệp này nâng cao giá trị vốn hóa và uy tín trên trường quốc tế.

Với mức nền giá cổ phiếu đang ở vùng hấp dẫn cùng triển vọng kinh doanh tươi sáng, PLX tiếp tục là một trong những cổ phiếu năng lượng đáng chú ý nhất trong chu kỳ phục hồi và chuyển dịch của ngành dầu khí giai đoạn 2026-2030.