Phân tích Doanh Nghiệp

VHC: lợi nhuận quý 1 tăng 38% so với cùng kỳ khi nhu cầu tại Mỹ có dấu hiệu phục hồi

-

Quý 1/2026, Vĩnh Hoàn (VHC) đạt doanh thu thuần 2,930 tỷ đồng (+23% yoy) và lợi nhuận sau thuế 420 tỷ đồng (+38% yoy), nhờ nhu cầu cá tra tại Mỹ phục hồi và biên lợi nhuận gộp cải thiện lên 18.5%.

- Xuất khẩu sang Mỹ tăng mạnh +42% yoy, chiếm 48% tổng doanh thu, trong khi thị trường Trung Quốc và EU duy trì tăng trưởng ổn định. Giá cá tra nguyên liệu tăng nhẹ nhưng được bù đắp bởi chi phí thức ăn giảm và tỷ giá thuận lợi.

-

Triển vọng 2026: VHC đặt mục tiêu lợi nhuận sau thuế 1,650–1,700 tỷ đồng (+20% yoy), tiếp tục mở rộng sang sản phẩm cá thịt trắng và collagen/gelatin. Các CTCK khuyến nghị MUA, giá mục tiêu quanh 95,000–100,000 đồng/cp, nhấn mạnh VHC là cổ phiếu thủy sản dẫn đầu nhờ thị phần lớn tại Mỹ và biên lợi nhuận vượt trội.

Kết quả kinh doanh quý 1 năm 2026 của Vĩnh Hoàn ghi nhận sự phục hồi mạnh mẽ về lợi nhuận

Công ty Cổ phần Vĩnh Hoàn (VHC) đã khởi đầu năm 2026 với những con số tài chính đầy khả quan khi doanh thu thuần đạt xấp xỉ 2,955 tỷ đồng, tăng trưởng 12% so với cùng kỳ năm trước.

Điểm nhấn đáng chú ý nhất nằm ở lợi nhuận sau thuế của cổ đông công ty mẹ khi đạt 266 tỷ đồng, ghi nhận mức tăng vọt 38% so với quý 1 năm 2025.

Mặc dù kết quả này vẫn thấp hơn một chút so với kỳ vọng của một số CTCK, sự hồi phục mạnh mẽ so với cùng kỳ đã khẳng định vị thế dẫn dắt của doanh nghiệp đầu ngành cá tra trong giai đoạn thị trường thủy sản bắt đầu bước vào chu kỳ tăng trưởng mới.

Chiến lược tái cơ cấu thị trường và lợi thế từ giá bán trung bình cải thiện

Động lực chính thúc đẩy lợi nhuận của Vĩnh Hoàn trong quý đầu năm đến từ việc giá bán trung bình (ASP) xuất khẩu tăng 5% và sự linh hoạt trong việc tái phân bổ sản lượng.

Trong bối cảnh nguồn cung cá nguyên liệu bị hạn chế, doanh nghiệp đã chủ động đẩy mạnh xuất khẩu sang thị trường Mỹ với khối lượng tăng 6% để bù đắp cho sự sụt giảm mạnh tới 70% tại thị trường Trung Quốc.

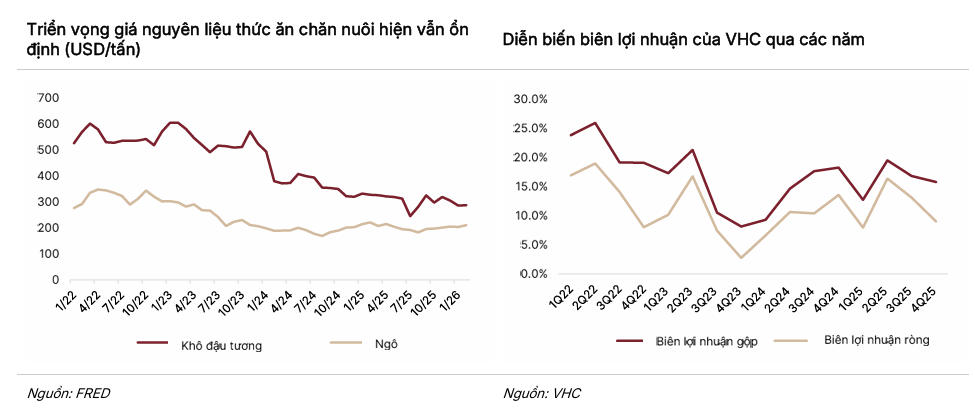

Nhờ tập trung vào các thị trường và dòng sản phẩm có giá trị cao, biên lợi nhuận gộp của VHC đã được cải thiện thêm 1.9 điểm phần trăm, đạt mức 14.6% bất chấp áp lực từ chi phí thức ăn thủy sản đã bắt đầu tăng khoảng 5% kể từ cuối năm 2025.

Phân hóa rõ rệt trong bức tranh so sánh hiệu quả giữa Vĩnh Hoàn và Nam Việt

Khi so sánh với Công ty Cổ phần Nam Việt (ANV), có thể thấy một sự khác biệt lớn về chiến lược tăng trưởng trong quý 1 năm 2026.

Nam Việt bùng nổ về mặt doanh thu với mức tăng tới 65.9%, đạt 1,844.9 tỷ đồng, nhưng biên lợi nhuận gộp lại bị thu hẹp đáng kể từ mức 20.1% xuống còn 17.7% do áp lực chi phí nguyên liệu đầu vào tăng mạnh.

Trong khi đó, Vĩnh Hoàn chọn cách tăng trưởng ổn định hơn về doanh số nhưng lại cho thấy khả năng bảo vệ và cải thiện biên lợi nhuận tốt hơn thông qua định vị phân khúc cao cấp.

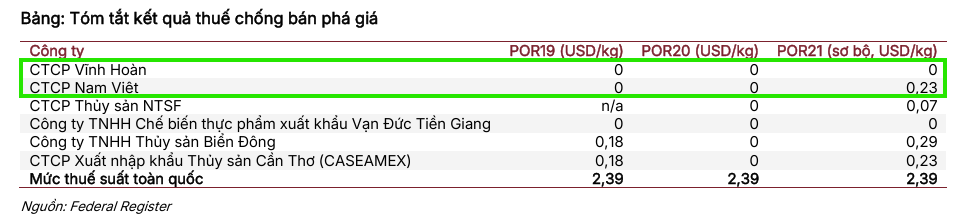

Vĩnh Hoàn đang nắm giữ lợi thế cạnh tranh tuyệt đối tại thị trường Mỹ khi được hưởng mức thuế chống bán phá giá sơ bộ 0 USD/kg, tạo ra lợi thế từ 5-10% về giá so với các đối thủ bị áp thuế như Biển Đông hay CASEAMEX.

Triển vọng tăng trưởng năm 2026 nhờ khoảng trống nguồn cung cá thịt trắng toàn cầu

Triển vọng cả năm 2026 của Vĩnh Hoàn được đánh giá rất tích cực nhờ sự sụt giảm nguồn cung các loại cá thịt trắng đối thủ trên thị trường thế giới.

Việc hạn ngạch đánh bắt cá tuyết tại Biển Barents bị cắt giảm 21% xuống mức thấp nhất trong ba thập kỷ đã tạo ra một khoảng trống lớn về nguồn cung, thúc đẩy nhu cầu chuyển dịch sang cá tra tại Mỹ và EU.

Đối với cá rô phi, sản lượng được dự báo tăng 3.3%, tuy nhiên giá thành đang chịu áp lực giảm do nguồn cung dồi dào.

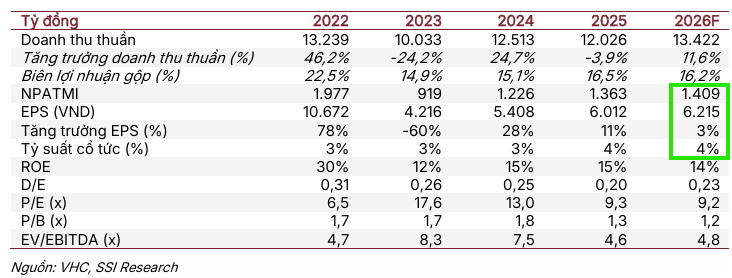

Doanh thu cả năm 2026 của VHC được dự báo có thể đạt từ 12,567 tỷ đồng đến 13,422 tỷ đồng, với lợi nhuận sau thuế duy trì ở mức tăng trưởng ổn định nhờ giá bán dự kiến sẽ tiếp tục phục hồi.

Thực tế doanh thu tại Mỹ trong hai tháng đầu năm của công ty đã tăng mạnh 22%, phản ánh sự trở lại của các đơn hàng sau giai đoạn giải phóng hàng tồn kho. Năm 2025, mức thuế cao được công bố của năm ngoái có thể khiến các đơn hàng được đẩy sớm trong nửa đầu năm 2025, tạo ra sự hụt hơi trong nhu cầu nửa cuối năm

Quản trị rủi ro chi phí và động thái củng cố niềm tin nhà đầu tư từ ban lãnh đạo

Bất chấp những triển vọng lạc quan, VHC vẫn đang phải đối mặt với rủi ro từ việc giá cá nguyên liệu trong nước tăng mạnh lên mức 33,000-34,000 đồng/kg do thiếu hụt cá giống kéo dài.

Tuy nhiên, việc tự chủ được khoảng 60-70% sản lượng vùng nuôi giúp doanh nghiệp giảm bớt áp lực biến động chi phí so với các đơn vị phụ thuộc nhiều vào việc thu mua bên ngoài như Nam Việt.

Bên cạnh đó, kế hoạch mua lại tối đa 15 triệu cổ phiếu quỹ với giá tối đa 63,000 đồng/cổ phiếu trong năm 2026 là một tín hiệu mạnh mẽ cho thấy ban lãnh đạo đánh giá cao giá trị nội tại của công ty, đồng thời giúp củng cố tâm lý cổ đông trước những biến động địa chính trị ảnh hưởng đến cước vận tải biển toàn cầu.

SSI Research (6.4.2026) duy trì khuyến nghị KHẢ QUAN đối với VHC, với giá mục tiêu 12 tháng là 67,000 đồng/cp (từ mức 70,000 đồng/cp trước đây).

Bảng so sánh quan điểm của các CTCK về VHC

| Chỉ tiêu so sánh | SSI (Báo cáo 06/04/2026) | Mirae Asset (MAS) (Báo cáo 20/03/2026) | KBSV (Báo cáo 15/03/2026) |

| Khuyến nghị |

Khả quan |

Mua |

Trung lập |

| Giá mục tiêu (VND) |

67,000 |

73,500 |

63,200 |

| Doanh thu 2026F |

13,422 tỷ đồng (+11.6% YoY) |

13.958 tỷ đồng (+15.6% YoY) |

12,730 tỷ đồng (+6% YoY) |

| LNST 2026F |

1,409 tỷ đồng (+3% YoY) |

1,758 tỷ đồng (+21.2% YoY) |

1.433 tỷ đồng (+5% YoY) |

| Biên lợi nhuận gộp |

Dự báo đạt 16.2% |

Kỳ vọng cải thiện lên 17.3% |

Dự báo đạt 16.0% |

| Động lực tăng trưởng |

Nguồn cung cá thịt trắng toàn cầu (cá tuyết) giảm 21%; nhu cầu tại Mỹ phục hồi mạnh |

Đa dạng hóa sang Brazil, Nhật Bản; tiềm lực tài chính mạnh với hơn 2,000 tỷ tiền mặt |

Cục diện thuế quan ổn định; gia tăng sản lượng cá tự chủ giúp tiết giảm chi phí mua ngoài |

| Quan điểm về thuế |

Lợi thế thuế 0% tại Mỹ giúp VHC có ưu thế giá 5-10% so với đối thủ |

Giảm rủi ro phụ thuộc Mỹ nhờ đa dạng hóa thị trường |

Kỳ vọng khôi phục thị phần tại Mỹ từ 42% về mức 45% nhờ thuế CBPG 0% |

| Rủi ro chính |

Chi phí đầu vào tăng mạnh; nhu cầu Mỹ suy yếu do yếu tố vĩ mô |

Biến động chính sách thuế quan tại các thị trường lớn

|

Chi phí thức ăn chăn nuôi và giá cá mua ngoài đang ở vùng cao (30,000-34,000 đồng/kg) |

Ngành Cá Tra, Cá Rô Phi Và Năng Lực Cạnh Tranh Của Doanh Nghiệp Đầu Ngành VHC, ANV