TTCK Việt Nam

VDSC: Kỳ vọng hạ nhiệt cuộc chiến Mỹ-Iran có thể giúp nhà đầu tư tái định giá VN-Index theo bức tranh lợi nhuận quý 1

-

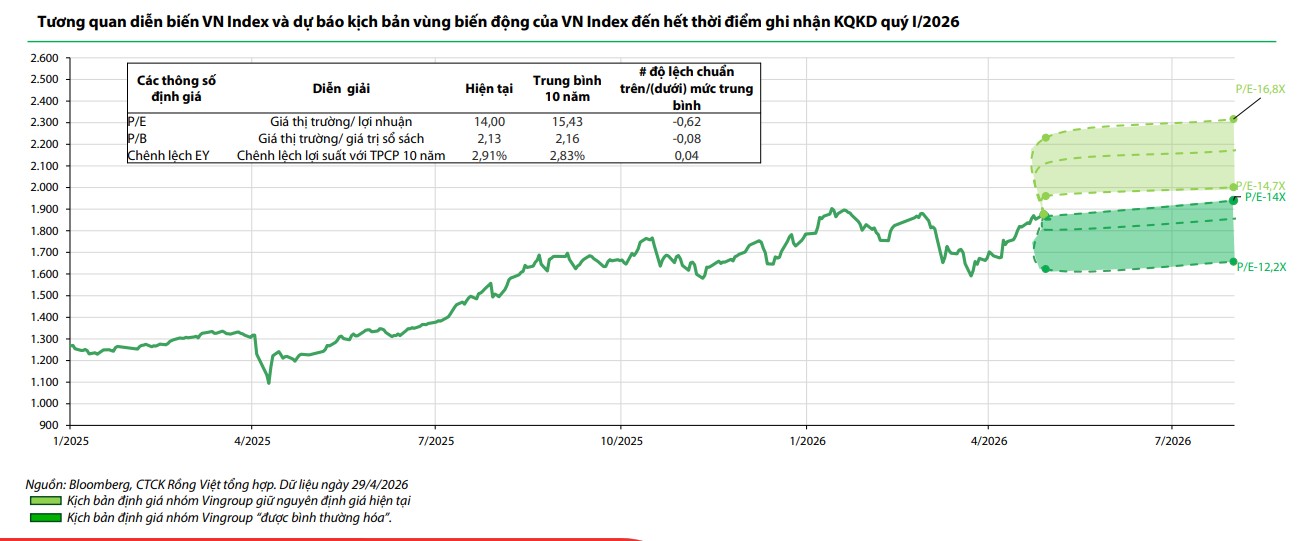

Định giá & lợi nhuận: VDSC hạ vùng P/E mục tiêu VN-Index xuống 12.2x–14.0x, dự báo lợi nhuận toàn thị trường tăng 18% YoY, nhưng chỉ số vẫn phân hóa mạnh và chưa phản ánh đầy đủ nền tảng lợi nhuận quý 1/2026 .

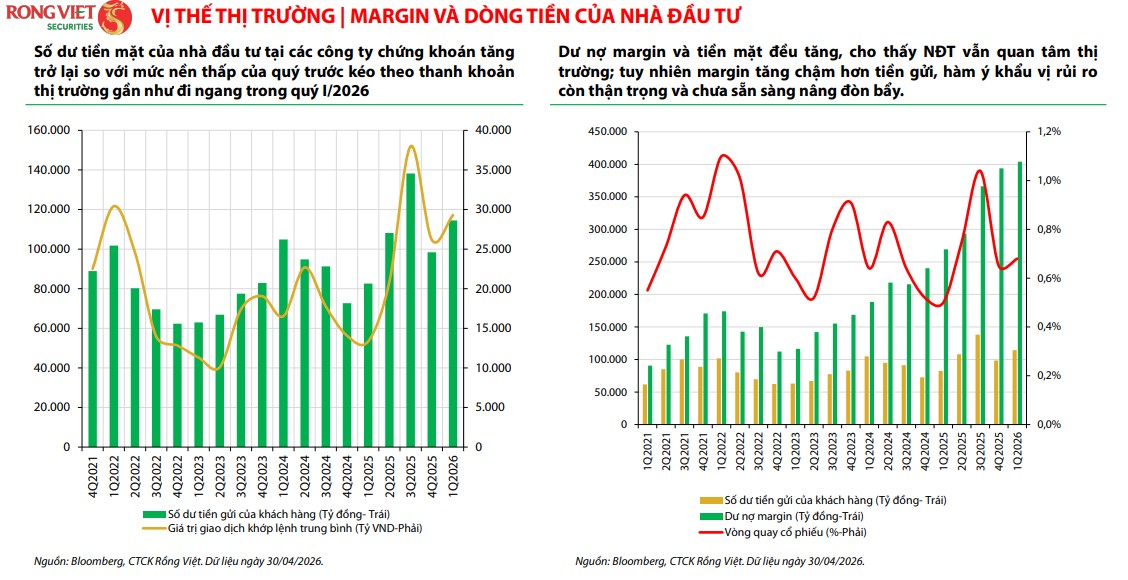

- Rào cản & rủi ro: Áp lực từ lãi suất cao, cú sốc năng lượng và phần bù rủi ro lớn khiến dòng tiền thận trọng, nhà đầu tư chưa sẵn sàng nâng đòn bẩy, dù số dư tiền mặt tại CTCK tăng nhanh hơn margin .

-

Biến số địa chính trị & triển vọng: Kỳ vọng hạ nhiệt căng thẳng Mỹ–Iran và hội nghị thượng đỉnh Mỹ–Trung sẽ ổn định nguồn cung năng lượng, giảm rào cản thương mại, tạo chất xúc tác cho VN-Index bước vào nhịp tăng trưởng mới bền vững hơn

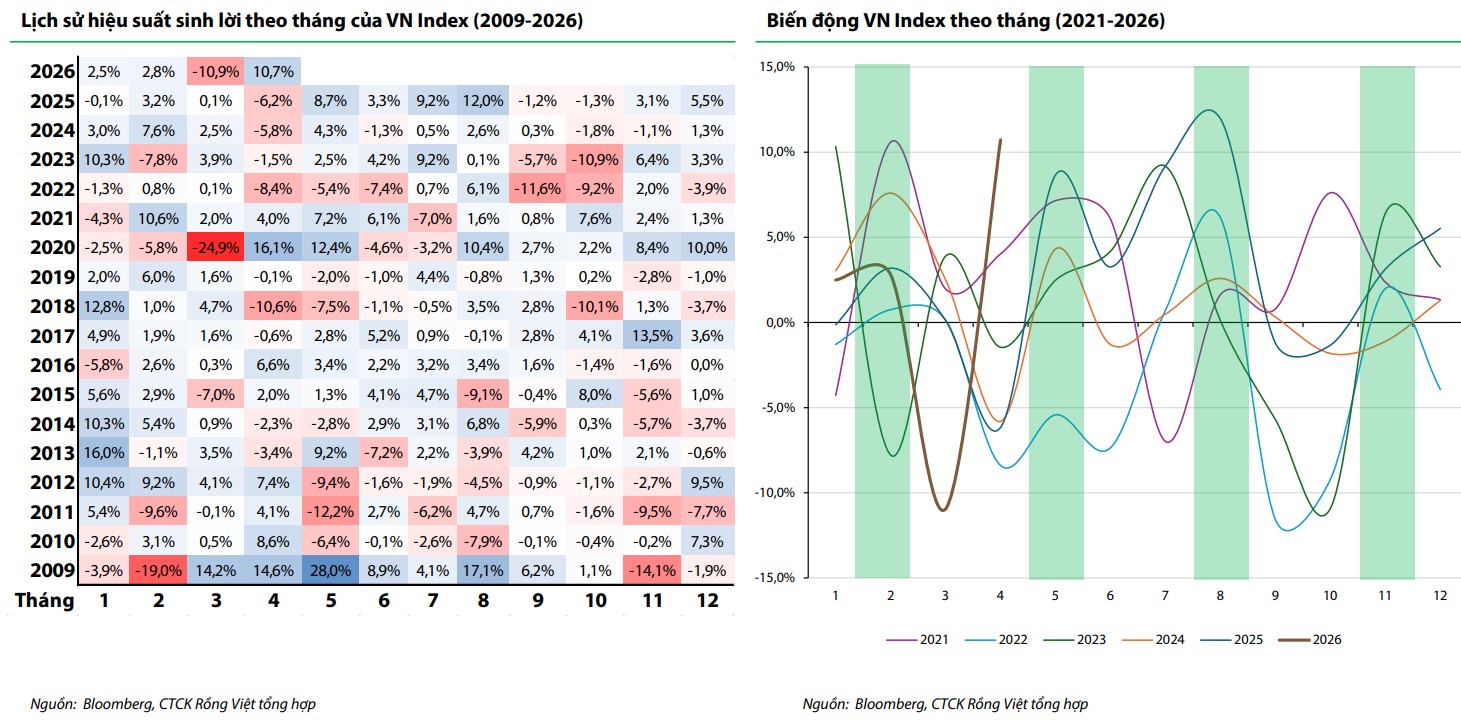

VDSC điều chỉnh vùng P/E mục tiêu của VN-Index cho 3–4 tháng tới xuống 12.2x–14.0x, phản ánh quan điểm rằng lãi suất đang ổn định ở một “mức cao mới” và khó hạ nhiệt nhanh. Với EPS thị trường dự kiến tăng từ 133 đồng lên 136–138 đồng, VN-Index được kỳ vọng dao động trong vùng 1,623–2,317 điểm, tương ứng biên độ -10.7% đến +24.9% so với giá đóng cửa ngày 29/04/2026. Tựu chung, thị trường chưa sẵn sàng cho một nhịp mở rộng định giá mạnh ngay lập tức, nhưng dư địa hồi phục trung hạn vẫn đáng kể nếu địa chính trị hạ nhiệt, thương mại toàn cầu ổn định hơn và chính sách trong nước phát huy hiệu lực.

Thị trường chứng khoán đối mặt với nghịch lý giữa lợi nhuận và niềm tin

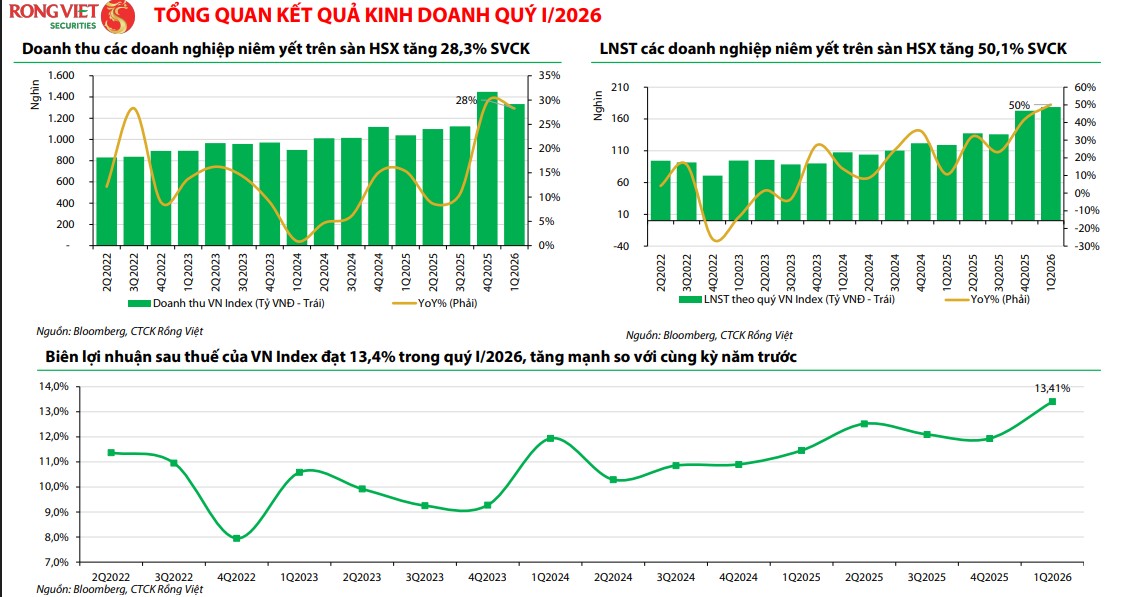

Trong báo cáo chiến lược mới nhất, Chứng khoán Rồng Việt ( VDSC) nhận định rằng thị trường chứng khoán Việt Nam hiện vẫn chưa phản ánh đầy đủ nền tảng lợi nhuận tích cực từ mùa báo cáo tài chính quý 1 năm 2026.

Mặc dù các con số tăng trưởng lợi nhuận được công bố rất ấn tượng, nhưng diễn biến của VN-Index thời gian qua lại cho thấy sự phân hóa mạnh mẽ và chủ yếu bị chi phối bởi một vài cổ phiếu riêng lẻ có câu chuyện hỗ trợ đặc thù.

Điều này phản ánh một thực tế là thị trường không hề thiếu sự tăng trưởng về mặt con số, nhưng lại đang thiếu đi niềm tin của nhà đầu tư vào độ bền vững của chu kỳ lợi nhuận này trong bối cảnh các rủi ro vĩ mô vẫn còn hiện hữu.

Đồng quan điểm, ông Petri Deryng quỹ PYN Elite cho rằng tâm lý nhà đầu tư vẫn chịu ảnh hưởng đáng kể từ các yếu tố bên ngoài, đặc biệt là căng thẳng địa chính trị tại Trung Đông. Điều này khiến dòng tiền chủ yếu tập trung ở nhóm vốn hóa lớn thay vì lan tỏa đồng đều trên toàn thị trường. Thị trường không phản ánh bức tranh lợi nhuận của các doanh nghiệp.

Theo PYN Elite, động lực quan trọng nhất hỗ trợ chứng khoán Việt Nam hiện nay là câu chuyện nâng hạng thị trường. Quỹ đánh giá việc FTSE Russell chính thức xác nhận nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp là bước ngoặt lớn đối với thị trường vốn trong nhiều năm trở lại đây.

Áp lực từ chi phí vốn và cú sốc năng lượng kìm hãm đà tăng định giá

Một phần nguyên nhân khiến mặt bằng định giá chung chưa thể mở rộng tương xứng với kết quả kinh doanh là do rủi ro suy giảm tăng trưởng từ cú sốc năng lượng kéo dài và mặt bằng lãi suất neo ở mức cao đã được phản ánh khá sâu vào giá cổ phiếu.

VDSC cho rằng phần bù rủi ro vẫn duy trì ở mức cao sau mùa kết quả kinh doanh quý 1, tạo nên một rào cản tâm lý khiến dòng tiền trở nên thận trọng hơn. Nhà đầu tư đang cần những tín hiệu rõ ràng hơn về việc kiểm soát chi phí vốn và sự ổn định của chuỗi cung ứng năng lượng trước khi có thể mạnh dạn giải ngân trở lại vào các nhóm ngành nhạy cảm với chu kỳ kinh tế.

Thực tế, số dư tiền mặt tại các CTCK tăng nhanh hơn margin cho thấy sự thận trọng rủi ro của nhà đầu tư và chưa sẵn sàng nâng đòn bẩy.

Khi tâm lý nhà đầu tư trở nên bớt bi quan bởi các xung đột địa chính trị, các giải pháp triển khai của bộ máy chính phủ mới sẽ mang lại điểm tựa cho thị trường.

Theo VDSC, lợi nhuận toàn thị trường dự kiến tăng 18% YoY. Nhóm Bất động sản (đóng góp 9.1%) do họ Vingroup dẫn dắt nhờ nền thấp và tiến độ dự án nhanh. Ngân hàng (đóng góp 4.8%) duy trì vị thế trụ cột với tín dụng tăng 16% dù NIM chịu áp lực. Khối phi tài chính (3.6%) hưởng lợi từ giá năng lượng và nguyên liệu, dù biên lợi nhuận có thể bị nén do tồn kho giá cao. Nhóm tài chính và bảo hiểm tăng trưởng nhẹ nhờ quy mô tài sản và lãi suất thuận lợi.

Điểm hạ nhiệt địa chính trị tại Trung Đông là biến số quyết định trong ngắn hạn

Nhóm phân tích dự báo rằng trong ba tháng tới, kỳ vọng của thị trường sẽ phụ thuộc chặt chẽ vào những diễn biến tại khu vực Trung Đông. VDSC đưa ra quan điểm lạc quan thận trọng khi cho rằng căng thẳng địa chính trị có khả năng đang tiến gần tới điểm hạ nhiệt trong trung hạn.

Những giới hạn pháp lý đối với quyền hành pháp của Tổng thống Mỹ cùng với sự cân nhắc về chi phí kinh tế khi duy trì xung đột tại eo biển Hormuz đang buộc các bên liên quan phải tìm kiếm giải pháp ổn định hơn.

Do đó, rủi ro về nguồn cung dầu mỏ có thể được coi là vấn đề cấp bách trong ngắn hạn nhưng khó có thể kéo dài vĩnh viễn, tạo cơ sở để thị trường dần ổn định tâm lý.

Hội nghị thượng đỉnh Mỹ – Trung và kỳ vọng về một trật tự kinh tế ổn định

Bên cạnh vấn đề năng lượng, hội nghị thượng đỉnh giữa Mỹ và Trung Quốc được xem là biến số quan trọng hàng đầu đối với trật tự kinh tế toàn cầu và thị trường chứng khoán Việt Nam.

Thị trường hiện đang kỳ vọng vào một tín hiệu về cơ chế cạnh tranh ổn định và minh bạch hơn giữa hai nền kinh tế lớn nhất thế giới. Nếu cuộc gặp gỡ này mở ra triển vọng cho các thỏa thuận thương mại mới hoặc làm giảm bớt rủi ro thuế quan, tâm lý thị trường toàn cầu nói chung và Việt Nam nói riêng sẽ có cơ hội cải thiện đáng kể.

Việc ổn định dòng chảy năng lượng và giảm bớt các rào cản thương mại sẽ là “chất xúc tác” quan trọng để thị trường chứng khoán bước vào một nhịp tăng trưởng mới bền vững hơn.

BẢNG SO SÁNH QUAN ĐIỂM CHIẾN LƯỢC THÁNG 5/2026

| Tiêu chí | Quan điểm SSI Research: NIỀM TIN THÁNG 5 | Quan điểm Chứng khoán Rồng Việt (VDSC): KIÊN ĐỊNH |

|---|---|---|

| Thông điệp chủ đạo | “Niềm tin tháng Năm”: Kỳ vọng vào sự phục hồi dựa trên nội lực kinh tế và cải cách. | “Kiên định”: Thị trường cần thêm niềm tin để tái định giá nền lợi nhuận cao của quý 1. |

| Động lực tăng trưởng | Đầu tư công, dòng vốn FDI và nỗ lực tháo gỡ nút thắt pháp lý của Chính phủ mới. | Kết quả kinh doanh quý 1 tăng trưởng mạnh nhưng chưa được phản ánh đầy đủ vào giá. |

| Biến số vĩ mô quan trọng | Cải cách hành chính (cắt giảm 30% điều kiện kinh doanh) và mục tiêu tăng trưởng GDP 8,5% – 9%. | Căng thẳng tại Trung Đông (eo biển Hormuz) và Hội nghị thượng đỉnh Mỹ – Trung. |

| Rủi ro chính | Lạm phát (CPI tháng 4 ở mức 5.46%) và áp lực chi phí vốn tăng cao do giá dầu. | Phần bù rủi ro cao do nhà đầu tư nghi ngờ tính bền vững của chu kỳ lợi nhuận hiện tại. |

| Trạng thái thị trường | Phục hồi rõ nét nhưng độ lan tỏa thấp, tập trung vào nhóm bất động sản vốn hóa lớn. | VN-Index bị chi phối bởi các cổ phiếu riêng lẻ; phần lớn cổ phiếu đã chiết khấu sâu rủi ro năng lượng. |

| Nhận định về giá dầu | Áp lực chi phí đẩy từ giá dầu cao là rào cản cho biên lợi nhuận doanh nghiệp. | Trạng thái “backwardation” cho thấy cú sốc nguồn cung mang tính ngắn hạn, khó kéo dài vĩnh viễn. |

| Chiến lược đầu tư | Ưu tiên doanh nghiệp có lợi nhuận rõ ràng, bảng cân đối lành mạnh và cổ tức ổn định. | Kiên định quan sát điểm đảo chiều của các biến số địa chính trị để nắm bắt cơ hội khi rủi ro hạ nhiệt. |

| Nhóm ngành/Cổ phiếu ưu tiên | Midcap có triển vọng tốt: HPG, VCB, FPT, DGW, POW, DPR, DCM, TNG, PVT. | Các cổ phiếu có nền tảng lợi nhuận quý 1 ấn tượng nhưng định giá chưa tăng tương xứng. |

SSI Research: nếu loại trừ họ nhà Vin, P/E thị trường chỉ còn 10.3 lần mà thôi!