TTCK Việt Nam

Lợi nhuận ngành ngân hàng quý 1.2026 cho thấy sự phân hóa mạnh. Xu hướng chảy tín dụng vào lĩnh vực xây dựng hạ tầng, thay vì bất động sản

-

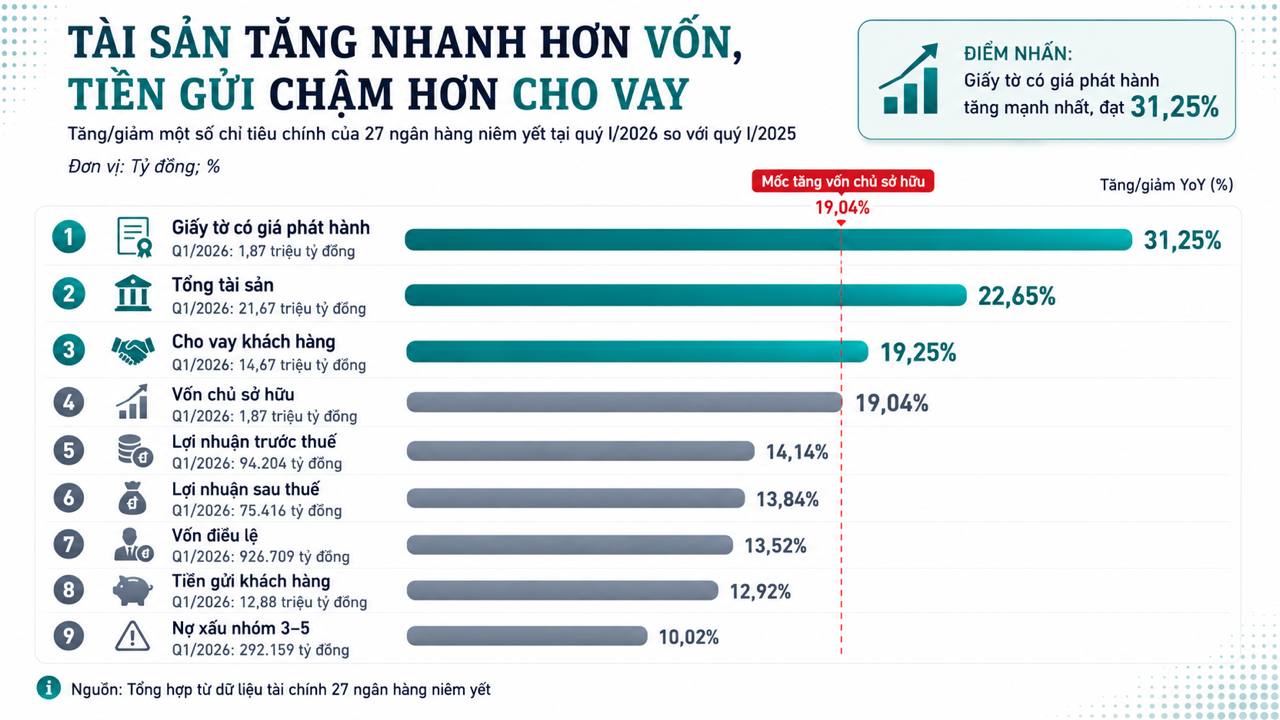

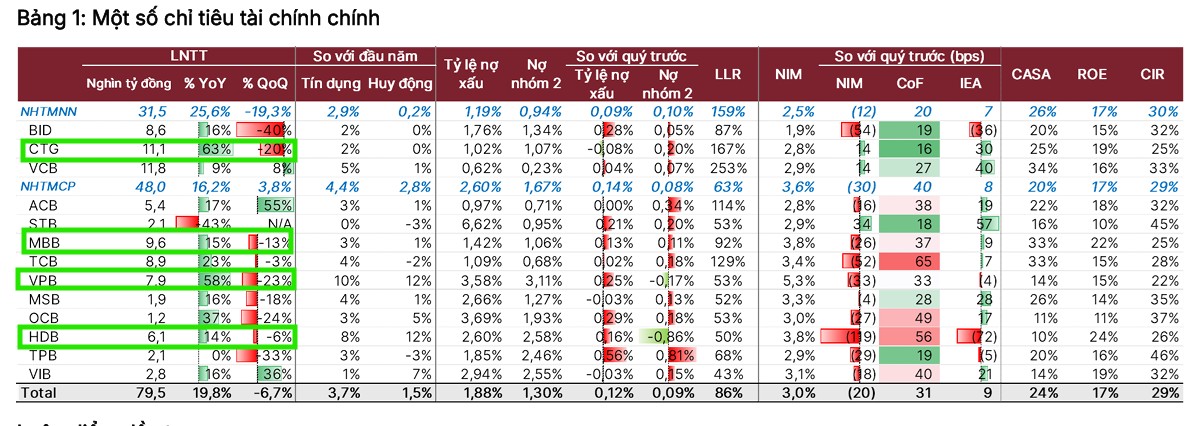

Tín dụng: Q1/2026 tăng 3.18%, nổi bật là tín dụng xây dựng (+67% YoY; +16.2% từ đầu năm), vượt xa bất động sản (+21% YoY; +7.1%).

- Thanh khoản & lợi nhuận: Huy động vốn tăng yếu (0.55–0.78%), LDR lên 112%; lợi nhuận toàn ngành tăng ~20% YoY nhưng phân hóa mạnh, Vietcombank chỉ +8.7% do dự phòng cao, trong khi VPBank +58%.

-

Rủi ro: Nợ xấu tăng lên 1.98%, LLR giảm còn 79.64%; CASA giảm xuống 20.15%, NIM co lại còn 2.98% → áp lực chất lượng tài sản và chi phí vốn ngày càng lớn.

Bức tranh tăng trưởng tín dụng lệch pha và rào cản từ thanh khoản hệ thống

Ngành ngân hàng khởi đầu năm 2026 với một nghịch lý rõ rệt giữa nhu cầu vay vốn và khả năng huy động.

Theo dữ liệu từ IFSS, tính đến hết quý 1, tăng trưởng tín dụng toàn hệ thống đạt mức 3.18%, phản ánh sự phục hồi tích cực của cầu vốn trong nền kinh tế, đặc biệt là ở các mảng xây dựng hạ tầng và sản xuất.

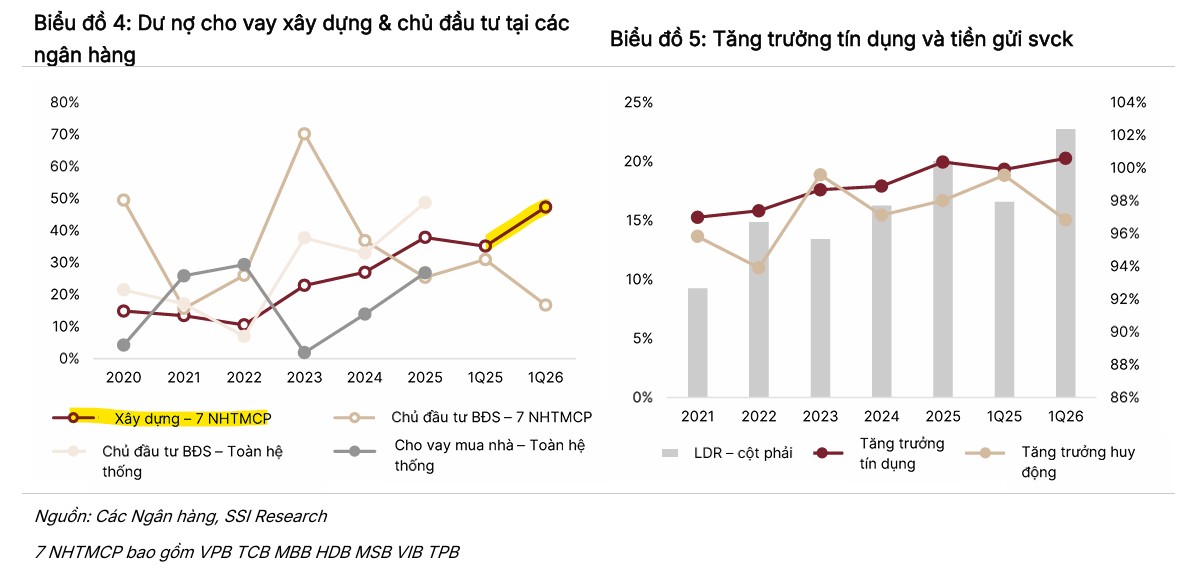

Dòng tín dụng bất động sản đang dịch chuyển rõ nét từ cho vay chủ đầu tư sang mảng xây dựng (bao gồm hạ tầng và triển khai dự án). Xu hướng này bắt đầu từ năm 2025 và tiếp tục mạnh mẽ trong Q1/2026 khi tín dụng xây dựng tăng vọt 67% yoy (tăng 16.2% so với đầu năm), vượt trội so với mức tăng của cho vay chủ đầu tư (+21% yoy; +7.1% so với đầu năm).

Trong bối cảnh lãi suất cao kìm hãm nhu cầu cho vay cá nhân, mảng xây dựng trở thành động lực dẫn dắt chính, trong khi sự phục hồi của mảng cho vay mua nhà sẽ phụ thuộc hoàn toàn vào diễn biến của mặt bằng lãi suất trong thời gian tới.

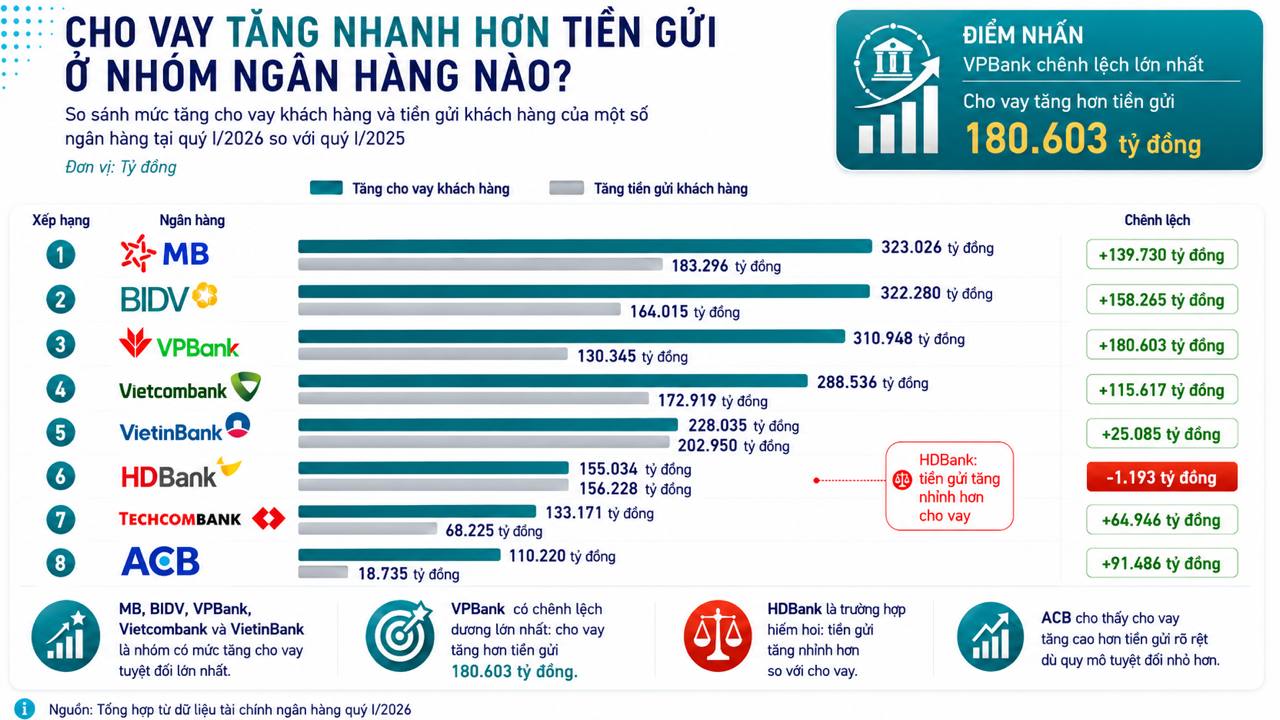

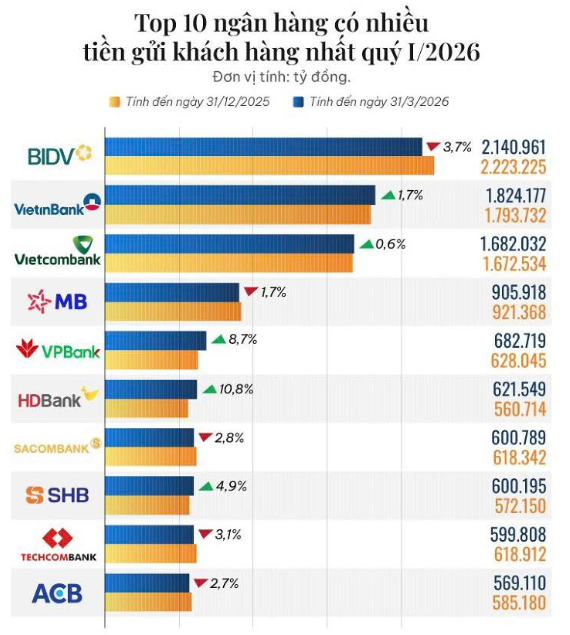

Tuy nhiên, ở chiều ngược lại, tốc độ tăng trưởng huy động lại vô cùng khiêm tốn, chỉ đạt 0.55% (theo IFSS) hoặc 0.78% (theo số liệu NHNN). Sự chênh lệch quá lớn này đã đẩy hệ số cho vay trên tổng tiền gửi (LDR) của nhiều ngân hàng vượt ngưỡng 100%, thậm chí hệ thống đạt mức 112%, khiến nguồn vốn trở thành điểm ràng buộc chính đối với khả năng mở rộng bảng cân đối kế toán trong các quý tiếp theo.

Các ngân hàng đang phải đối mặt với tình trạng thanh khoản thắt chặt mang tính cấu trúc, buộc họ phải gia tăng sự phụ thuộc vào các nguồn vốn thay thế có chi phí cao như chứng chỉ tiền gửi, trái phiếu hoặc vay mượn từ thị trường liên ngân hàng.

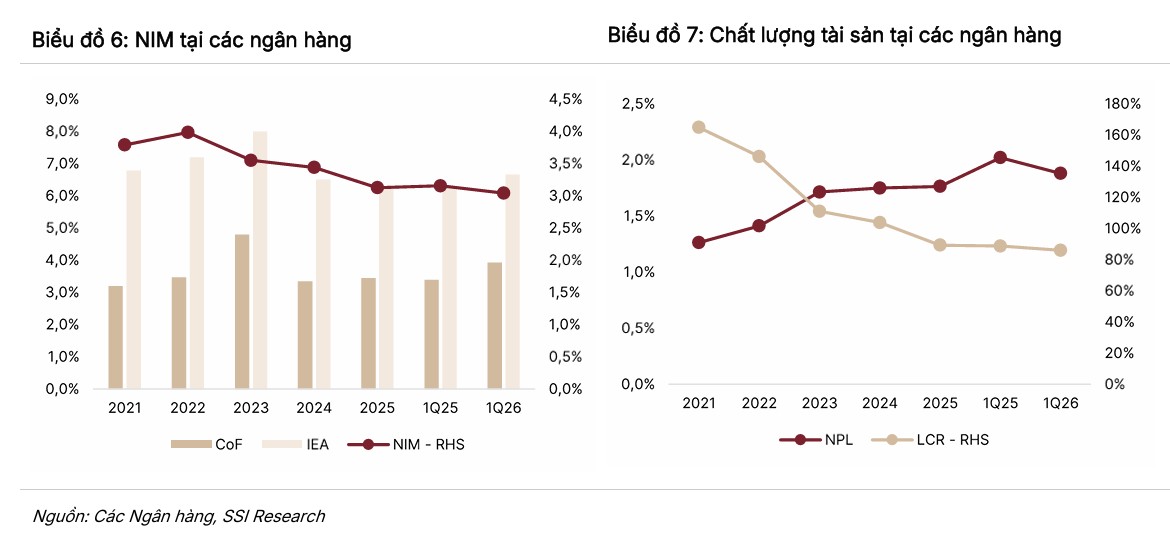

Áp lực thu hẹp biên lãi ròng NIM khi chi phí vốn tăng nhanh hơn lợi suất tài sản

Tình trạng thiếu hụt nguồn vốn từ dân cư đã trực tiếp châm ngòi cho cuộc đua lãi suất, gây tác động tiêu cực đến biên lãi ròng (NIM) của toàn ngành.

Dữ liệu tổng hợp cho thấy chi phí vốn (COF) bình quân toàn ngành đã tăng thêm 31 điểm cơ bản, từ mức 3.89% lên 4.21% chỉ trong một quý.

Trong khi đó, lợi suất tài sản sinh lãi (YEA) chỉ tăng nhẹ 17 điểm cơ bản, đạt 6.94%, do các ngân hàng vẫn phải duy trì mặt bằng lãi suất cho vay thấp để hỗ trợ doanh nghiệp theo chỉ đạo.

Hệ quả tất yếu là NIM toàn hệ thống đã giảm 13 điểm cơ bản xuống còn 2.98%.

Đáng chú ý, tỷ lệ tiền gửi không kỳ hạn (CASA) – nguồn vốn rẻ nhất của ngân hàng – đã sụt giảm mạnh 158 điểm cơ bản xuống mức 20.15% do dòng tiền có xu hướng dịch chuyển sang các kỳ hạn dài hơn để hưởng lãi suất cao, làm xói mòn khả năng tối ưu hóa chi phí vốn của các nhà băng.

Sự phân hóa lợi nhuận sâu sắc và chiến thuật điều tiết qua bộ đệm dự phòng

Kết quả kinh doanh quý 1 năm 2026 chứng kiến một sự phân hóa cực kỳ mạnh mẽ giữa các nhóm ngân hàng và từng thực thể riêng lẻ.

Tổng lợi nhuận trước thuế của các ngân hàng niêm yết ước tính tăng khoảng 20% so với cùng kỳ, nhưng động lực chính lại đến từ một số “ông lớn” có lợi thế chi phí vốn hoặc thu nhập ngoài lãi đột biến.

Điển hình như tại Vietcombank, dù thu nhập lãi thuần (NII) tăng trưởng bùng nổ tới 28.9% nhờ khả năng giải ngân tốt, nhưng lợi nhuận trước thuế chỉ tăng ở mức 8.7% do ngân hàng chủ động đẩy mạnh trích lập dự phòng rủi ro lên tới hơn 2,400 tỷ đồng, gấp 3.3 lần cùng kỳ.

VCB: Vẫn giữ ngôi vương, và liệu có đang che dấu bớt lợi nhuận cho việc phát hành riêng lẻ sắp tới?

Các ngân hàng như CTG, VPB và MBB ghi nhận mức tăng trưởng lợi nhuận vượt trội nhờ kiểm soát tốt chi phí hoạt động và thu nhập từ phí phục hồi mạnh.

VPB: Lợi nhuận quý 1.2026 tăng mạnh 58% so với cùng kỳ. Động lực từ hệ sinh thái niêm yết

Ngược lại, những ngân hàng gặp khó khăn về thanh khoản hoặc thiếu hụt các khoản thu bất thường từ xử lý nợ như Sacombank đã ghi nhận mức tăng trưởng âm, phản ánh thực tế rằng “hào quang” lợi nhuận không còn chia đều cho mọi thành viên trong hệ thống.

Rủi ro chất lượng tài sản âm thầm gia tăng trong môi trường lãi suất cao

Mặc dù lợi nhuận toàn ngành vẫn ghi nhận con số dương, nhưng rủi ro về chất lượng tài sản đang bắt đầu bộc lộ rõ nét hơn.

Tỷ lệ nợ xấu (NPL) toàn hệ thống đã nhích tăng thêm 11 điểm cơ bản, từ 1.87% cuối năm ngoái lên 1.98% vào cuối quý 1/2026.

Đi kèm với đó, tỷ lệ bao phủ nợ xấu (LLR) – “bộ đệm” an toàn của các ngân hàng – đã sụt giảm 3.1 điểm phần trăm xuống còn 79.64%, cho thấy khả năng chống chịu rủi ro của hệ thống đang yếu đi so với giai đoạn trước.

Sự gia tăng của nợ Nhóm 2 tại nhiều ngân hàng lớn là tín hiệu cảnh báo về áp lực trả nợ của khách hàng trong bối cảnh lãi suất cho vay duy trì ở mức cao.

Trong những quý tới, việc cân bằng giữa mục tiêu tăng trưởng lợi nhuận và nghĩa vụ trích lập dự phòng để củng cố chất lượng tài sản sẽ là bài toán cân não đối với ban điều hành các ngân hàng, đặc biệt là khi các quy định về an toàn thanh khoản mới đang chuẩn bị được áp dụng.

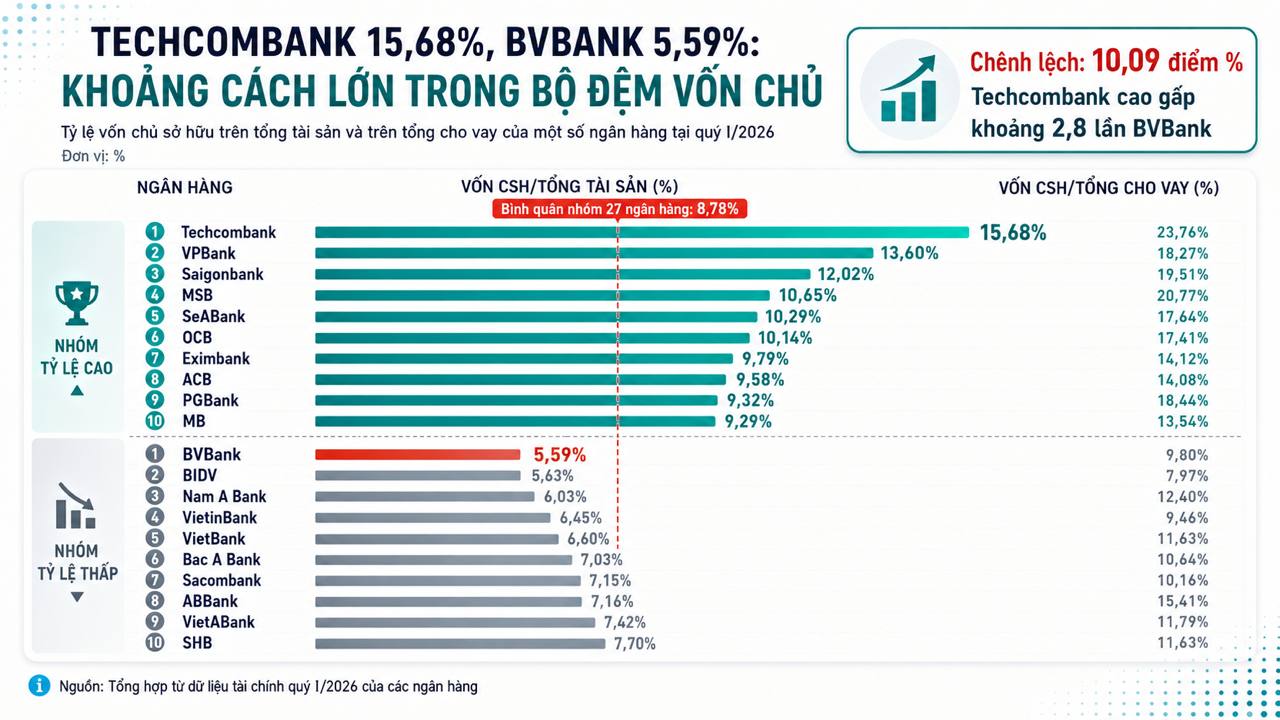

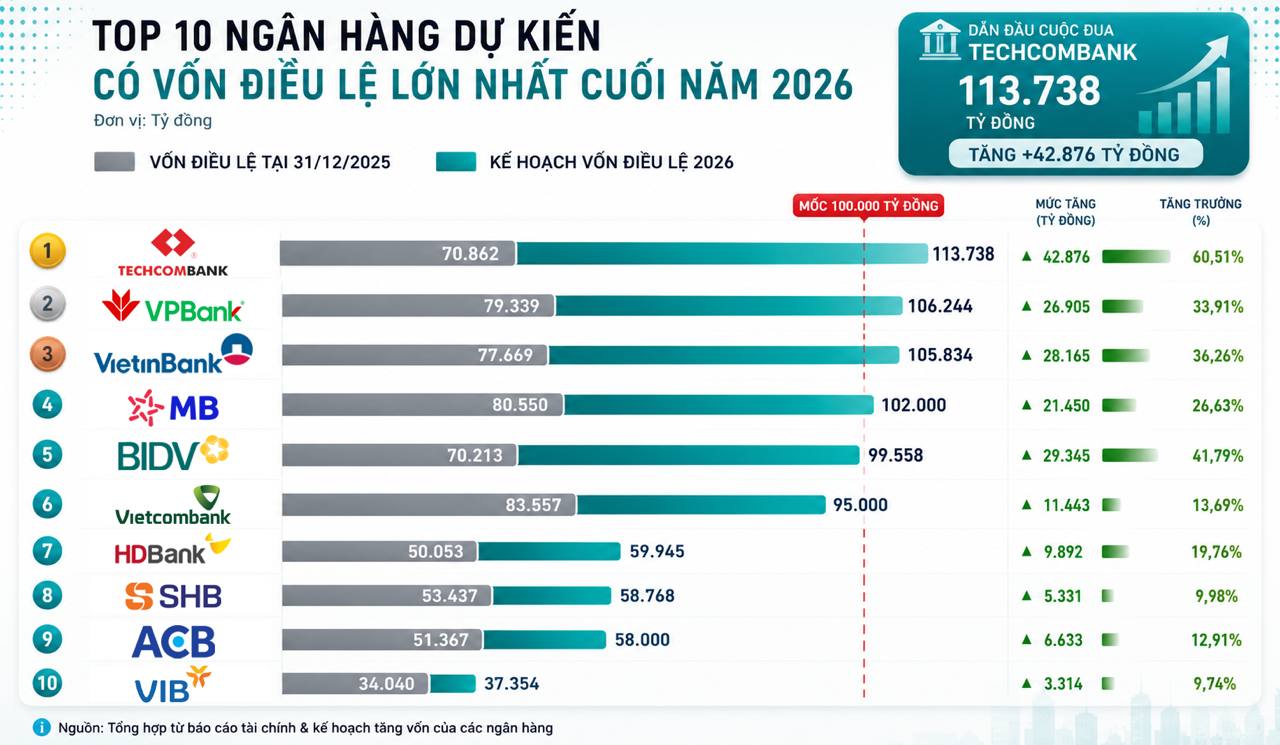

Các ngân hàng đang chạy đua tăng vốn để đảm bảo an toàn vốn. Mốc 100,000 tỷ đồng vốn điều lệ vì vậy trở thành một ranh giới mới trong cuộc đua tăng vốn. Theo các kế hoạch đã công bố, Techcombank, VPBank, VietinBank và MB dự kiến lần lượt vượt ngưỡng này, trong đó Techcombank hướng tới mức gần 114,000 tỷ đồng. Vietcombank và BIDV cũng đặt mục tiêu tiến sát 100,000 tỷ đồng vốn điều lệ.

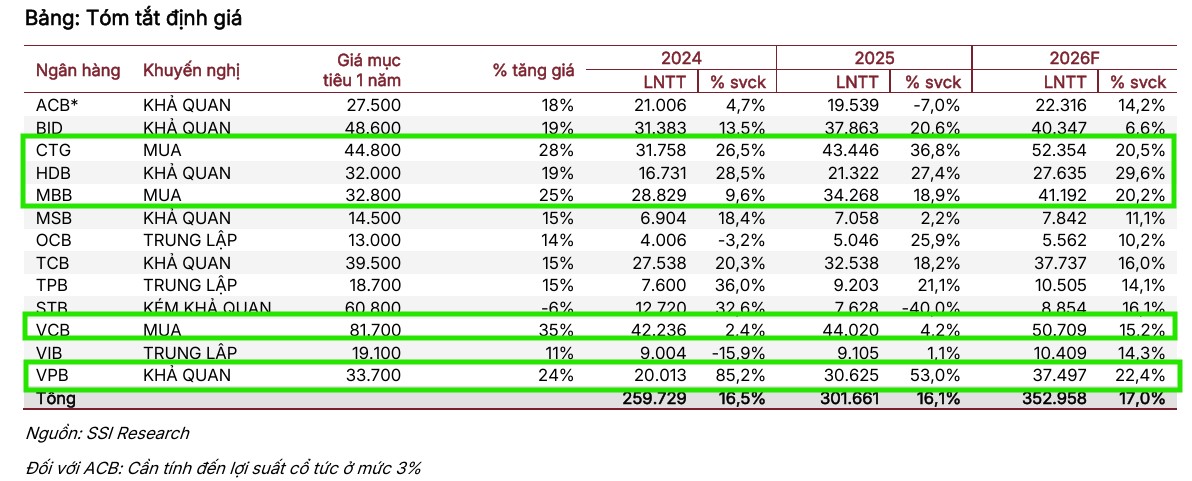

SSI ưa thích các cổ phiếu ngân hàng như VCB, CTG và MBB. Trong đó, MBB cần tiếp tục cải thiện mức độ đa dạng hóa nguồn vốn và phục hồi nền tảng tiền gửi nhằm củng cố luận điểm đầu tư.