Phân tích Doanh Nghiệp

NLG: Dự án Sol Garden tại Hải Phòng đóng góp tích cực vào Pre Sale 4 tháng đầu năm, Vietcap khuyến nghị MUA với tiềm năng tăng giá hơn 70%

-

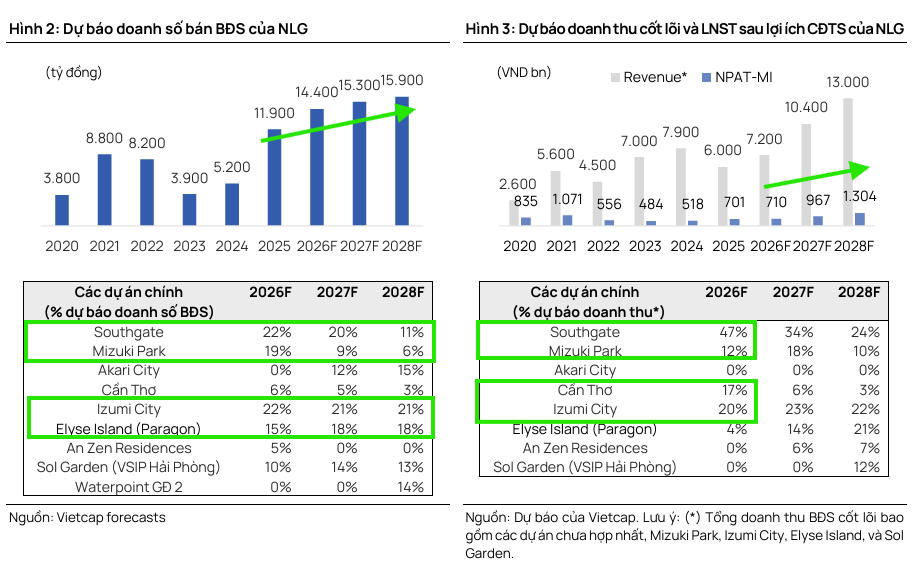

KQKD & lợi nhuận: Vietcap dự báo LNST sau lợi ích CĐTS của Nam Long năm 2026 đạt ~710 tỷ đồng (+1% yoy), trong đó lợi nhuận cốt lõi tăng mạnh 126% nhờ bàn giao Southgate, Nam Long II Central Lake và ghi nhận doanh thu mới từ Izumi City, Mizuki Park, Elyse Island

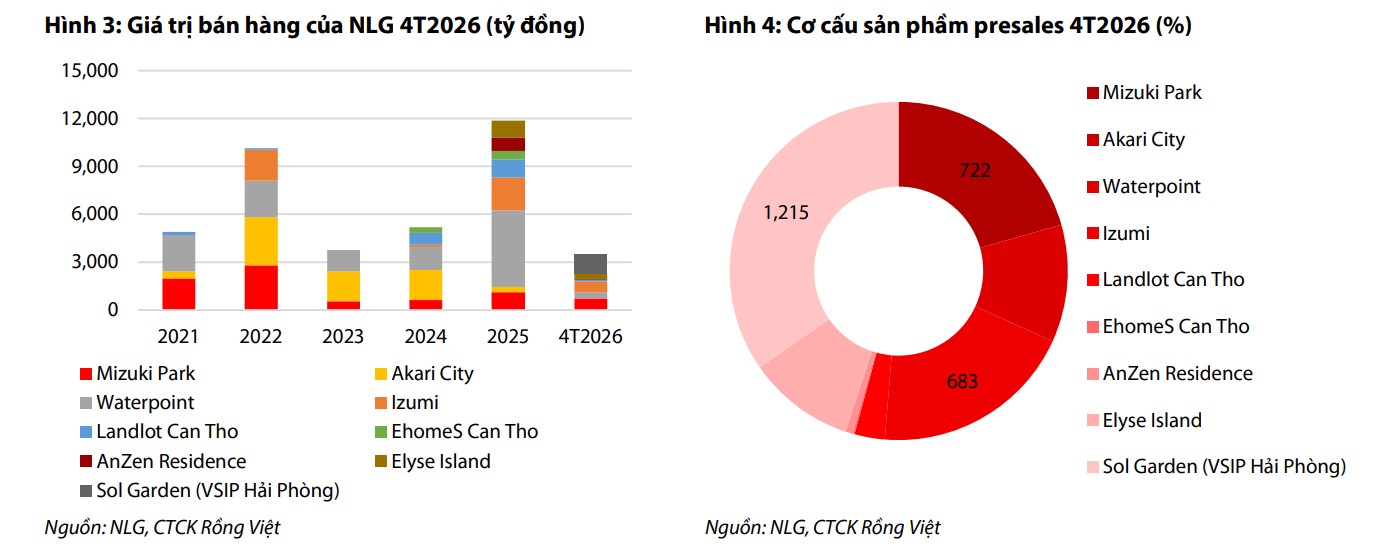

- Doanh số bán hàng (Presales): Năm 2026 kỳ vọng đạt 14,400 tỷ đồng (+21% yoy), riêng 4 tháng đầu năm đã ký bán 3,500 tỷ (+36% yoy), trong đó dự án Sol Garden tại Hải Phòng đóng góp 35% tổng doanh số

-

Định giá & khuyến nghị: Vietcap duy trì khuyến nghị MUA với giá mục tiêu 45,800 VND/cp (tiềm năng tăng giá >70%), nhấn mạnh cấu trúc tài chính cực kỳ vững chắc (nợ ròng/VCSH -17.8% cuối 2025) và định giá P/B 2026 chỉ 1.0x, thấp hơn nhiều so với trung bình 5 năm 1.6x

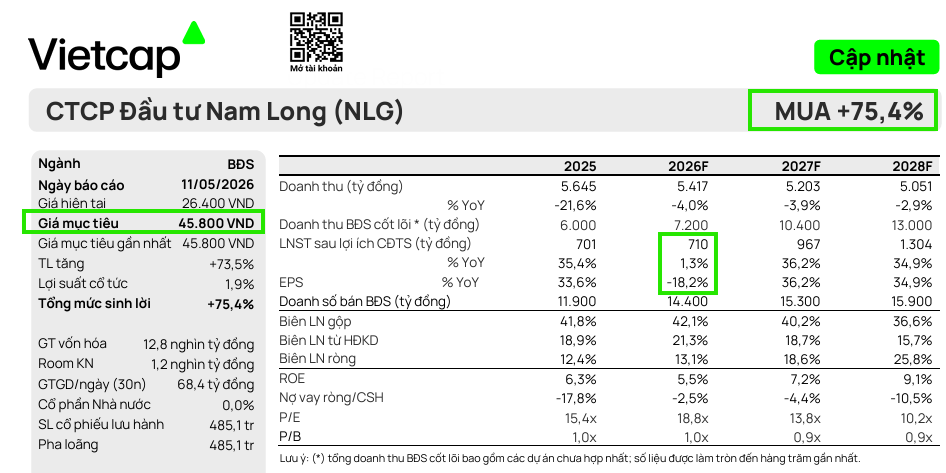

Trong báo cáo phân tích mới nhất, Vietcap tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu NLG của Công ty Cổ phần Đầu tư Nam Long với giá mục tiêu là 45,800 đồng/cổ phiếu, phản ánh tiềm năng tăng giá lên đến hơn 70%.

Quyết định này dựa trên sự ổn định của định giá dự án Sol Garden tại Hải Phòng và tác động tích cực từ việc cập nhật mô hình định giá sang giữa năm 2027, dù doanh nghiệp đang phải đối mặt với giả định chi phí vốn xây dựng cơ bản cao hơn cho dự án Waterpoint giai đoạn 2.

Lợi nhuận cốt lõi dự kiến bứt phá mạnh mẽ từ nền tảng backlog kỷ lục

Vietcap dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2026 của Nam Long sẽ đạt khoảng 710 tỷ đồng, tăng trưởng nhẹ so với mức nền cao của năm 2025.

Tuy nhiên, điểm đáng chú ý nhất là lợi nhuận từ hoạt động kinh doanh bất động sản cốt lõi (sau khi loại trừ các khoản lãi bất thường từ thoái vốn dự án Izumi City năm 2025 và chuyển nhượng lô đất giáo dục năm 2026) được dự báo sẽ tăng mạnh 126% so với cùng kỳ.

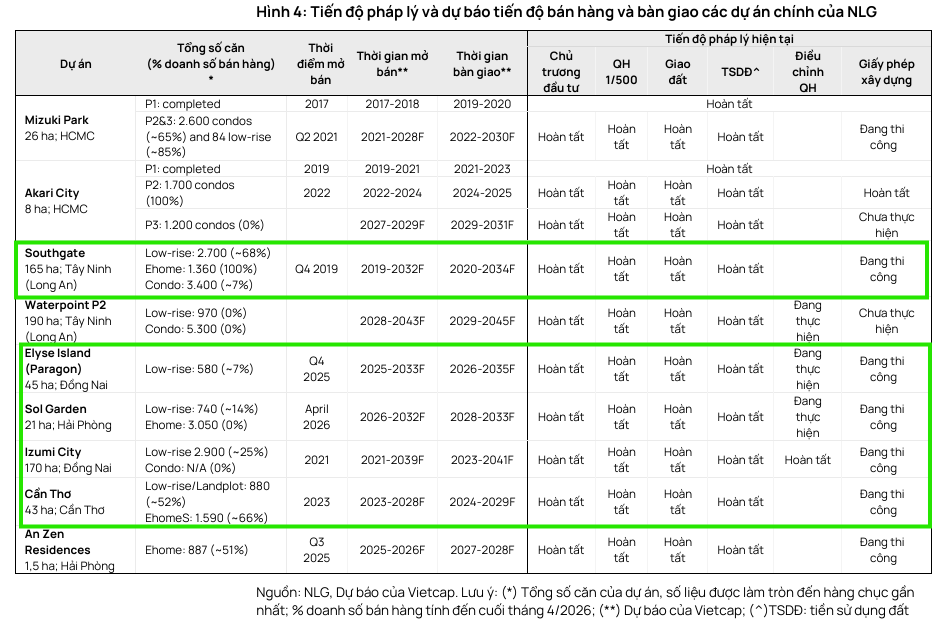

Động lực chính thúc đẩy sự bứt phá này đến từ việc tiếp tục bàn giao tại các dự án Southgate và Nam Long II Central Lake, cùng với việc bắt đầu ghi nhận doanh thu từ các phân khu mới tại Izumi City, Mizuki Park và Elyse Island vào quý 4/2026.

Doanh số bán hàng tăng tốc bất chấp những rào cản từ mặt bằng lãi suất

Bất chấp môi trường lãi suất có xu hướng tăng, Vietcap kỳ vọng doanh số bán bất động sản (presales) của Nam Long trong năm 2026 sẽ duy trì đà tăng trưởng tích cực, đạt khoảng 14,400 tỷ đồng, tương ứng mức tăng 21% so với năm trước.

Kết quả thực tế trong 4 tháng đầu năm 2026 đã xác nhận xu hướng này khi doanh số ký bán đạt 3,500 tỷ đồng, tăng 36% so với cùng kỳ năm 2025.

Thành công bước đầu này có sự đóng góp quan trọng từ đợt mở bán sớm dự án Sol Garden tại Hải Phòng trong tháng 4, chiếm tới 35% tổng doanh số. Dự án Sol Garden (Hải Phòng) ghi nhận sức hấp thụ mạnh mẽ khi mang về hơn 1,200 tỷ đồng chỉ sau 20 ngày mở bán

Vietcap đánh giá cao chiến lược tập trung vào phân khúc nhà ở trung cấp và vừa túi tiền cùng các chính sách hỗ trợ lãi suất linh hoạt của doanh nghiệp đã giúp duy trì tỷ lệ hấp thụ tốt.

Vị thế tài chính lành mạnh tạo vùng đệm an toàn trước biến động vĩ mô

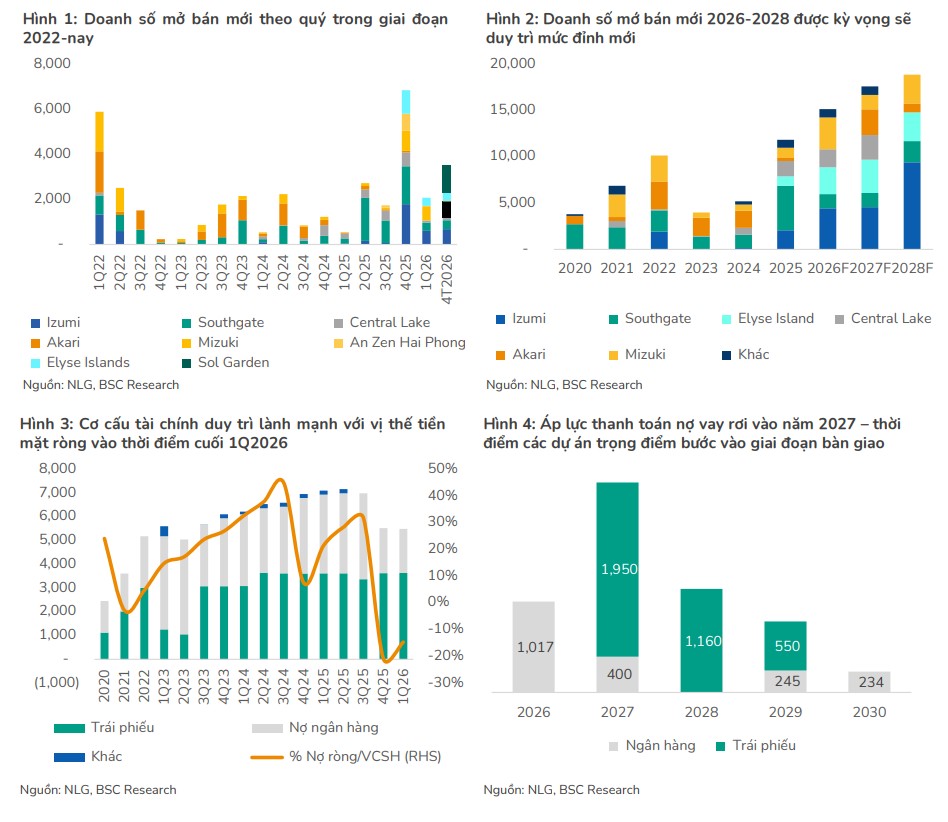

Một trong những luận điểm đầu tư then chốt mà Vietcap nhấn mạnh là cấu trúc tài chính cực kỳ vững chắc của Nam Long.

Nhờ đợt phát hành quyền mua cổ phiếu thu về 2,500 tỷ đồng và hoàn tất chuyển nhượng 15% cổ phần tại Izumi City vào cuối năm 2025, doanh nghiệp đã chuyển dịch thành công sang vị thế tiền mặt ròng.

Tỷ lệ nợ vay ròng trên vốn chủ sở hữu đạt mức -17.8% vào cuối năm 2025 là con số ấn tượng trong ngành bất động sản, giúp Nam Long giảm thiểu rủi ro chi phí lãi vay và chủ động triển khai đồng loạt 9 dự án trọng điểm mà không phụ thuộc quá mức vào tín dụng ngân hàng.

Định giá hấp dẫn tại vùng đáy lịch sử mở ra cơ hội tích lũy dài hạn

Dưới góc nhìn định giá, Vietcap tin rằng thị trường đang phản ứng quá mức với các biến số ngắn hạn khi cổ phiếu NLG đang giao dịch ở mức P/B dự phóng năm 2026 là 1.0 lần, thấp hơn nhiều so với mức trung bình 5 năm là 1.6 lần.

Với quỹ đất sạch khoảng 550 ha tập trung tại các vị trí chiến lược đón đầu hạ tầng giao thông phía Nam và năng lực triển khai dự án đã được chứng minh qua 30 năm, Nam Long được xem là cơ hội đầu tư giá trị tiêu biểu.

Vietcap (11.5.2026) tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu NLG của Công ty Cổ phần Đầu tư Nam Long với giá mục tiêu là 45,800 đồng/cổ phiếu, phản ánh tiềm năng tăng giá lên đến hơn 70%.

Vietcap dự phóng giai đoạn 2027-2028 sẽ là “điểm rơi” bùng nổ lợi nhuận khi lượng backlog lớn được hạch toán, với mức tăng trưởng lãi ròng dự kiến đạt lần lượt 36% và 35% mỗi năm.

BSC (14.5.2026) duy trì khuyến nghị MUA với giá mục tiêu 36,700 đồng (+39% upside). Dù thị giá đi ngang thời gian qua, NLG hiện có định giá cực kỳ hấp dẫn tại vùng đáy lịch sử (P/B 2026F là 0,96x) trong bối cảnh ngành bất động sản đang có tín hiệu đảo chiều.

Doanh nghiệp sở hữu nền tảng vững chắc với: (1) doanh số 2025 kỷ lục và dự phóng CAGR lợi nhuận đạt 47% giai đoạn 2026-2028, (2) tài chính lành mạnh với vị thế tiền mặt ròng và (3) danh mục dự án đa dạng phân khúc giúp chủ động thích ứng với nhu cầu thực của thị trường. BSC kỳ vọng NPATMI năm 2026 đạt 738 tỷ đồng, tăng nhẹ khoảng +3% yoy.

Bảng so sánh quan điểm các tổ chức về cổ phiếu NLG

| Tiêu chí | Vietcap (11/05/2026) | MBS (16/04/2026) | VNDirect (06/04/2026) | ACBS (03/04/2026) |

| Khuyến nghị | MUA | KHẢ QUAN | KHẢ QUAN | MUA |

| Giá mục tiêu | 45,800 đồng/cp | 38,600 đồng/cp | 38,000 đồng/cp | 40,800 đồng/cp |

| LNST dự báo 2026 | 710 tỷ đồng (+1% yoy). LN cốt lõi tăng 126%. | 755 tỷ đồng (+8% yoy). LN cốt lõi tăng 26.8%. | 781 tỷ đồng (+11.4% yoy). | 681 tỷ đồng (-3% yoy). LN cốt lõi tăng 51%. |

| Doanh số ký bán (Presales) 2026 | 14,400 tỷ đồng (+21% yoy). | 14,848 tỷ đồng (+25% yoy). | Dự báo tăng trưởng CAGR 11.7% (2026-28). | Dự phóng hơn 16,000 tỷ đồng (thận trọng sv mục tiêu 24,000 tỷ của DN). |

| Luận điểm đầu tư chính |

Backlog lớn đóng góp ~42% doanh thu cốt lõi 2026-28; tiền mặt ròng dồi dào; mở bán Sol Garden thành công vượt kỳ vọng. |

Định giá P/B ở vùng thấp nhất 5 năm (1.1x); mở rộng triển khai lên 9 dự án; hưởng lợi từ việc Đồng Nai lên TP trực thuộc TW. |

Vị thế “vững vàng trước biến động”; tệp khách hàng lành mạnh (70% dùng vốn tự có); định giá chiết khấu sâu sv lịch sử. |

Quỹ đất lớn, pháp lý dự án minh bạch; hưởng lợi từ chính sách nhà ở thương mại giá phù hợp; tài chính cực kỳ lành mạnh. |

| Dự án trọng điểm |

Cụm Đồng Nai (Izumi, Elyse), Southgate, Mizuki, Sol Garden. |

Elyse Island, Izumi, Mizuki, Waterpoint, Cần Thơ. |

Izumi City, Southgate, Elyse Island. |

Nam Long Central Lake, Izumi, Southgate, Mizuki. |

| Vị thế tài chính |

Tỷ lệ Nợ vay ròng/VCSH là -2.5% (dự phóng 2026). |

Trạng thái dương tiền mặt ròng 2,645 tỷ đồng; chỉ số thanh toán nhanh đạt 1.56x. |

Vị thế tiền mặt ròng; tỷ lệ Nợ ròng/VCSH đạt -21% tại cuối 2025. |

Tỷ lệ Nợ ròng/VCSH cuối 2025 là -17.8%, thấp nhất trong danh mục phân tích. |