Phân tích Doanh Nghiệp

TNG bứt phá giữa làn sóng chuyển dịch dệt may. Đơn hàng đảm bảo đến hết quý 3.2026

-

Kết quả Q1/2026: Doanh thu thuần đạt 1,952 tỷ đồng (+29.2% YoY, cao nhất 5 năm), lợi nhuận sau thuế 60.3 tỷ (+39.3% YoY) nhờ tối ưu chi phí và khoản bồi thường bảo hiểm.

- Đơn hàng & thị trường: Đơn hàng đã lấp đầy đến hết Q3/2026, mở rộng đối tác mới (H&M, The North Face, LIDL, LTAG), hưởng lợi từ chính sách thuế quan Mỹ, xuất khẩu sang Mỹ chiếm ~40% doanh thu.

-

Chiến lược dài hạn: Ba trụ cột gồm tự động hóa (50% chuyền treo), chuyển sang sản phẩm kỹ thuật cao (áo khoác lông vũ, ép seam), và tuân thủ ESG; đồng thời đầu tư mở rộng nhà máy Đại Từ 2 (400 tỷ đồng).

Kết quả kinh doanh quý 1 năm 2026 ghi nhận doanh thu tăng trưởng ấn tượng

Công ty Cổ phần Đầu tư và Thương mại TNG bước vào giai đoạn đầu năm 2026 với những kết quả sản xuất kinh doanh đầy khởi sắc về mặt quy mô hoạt động.

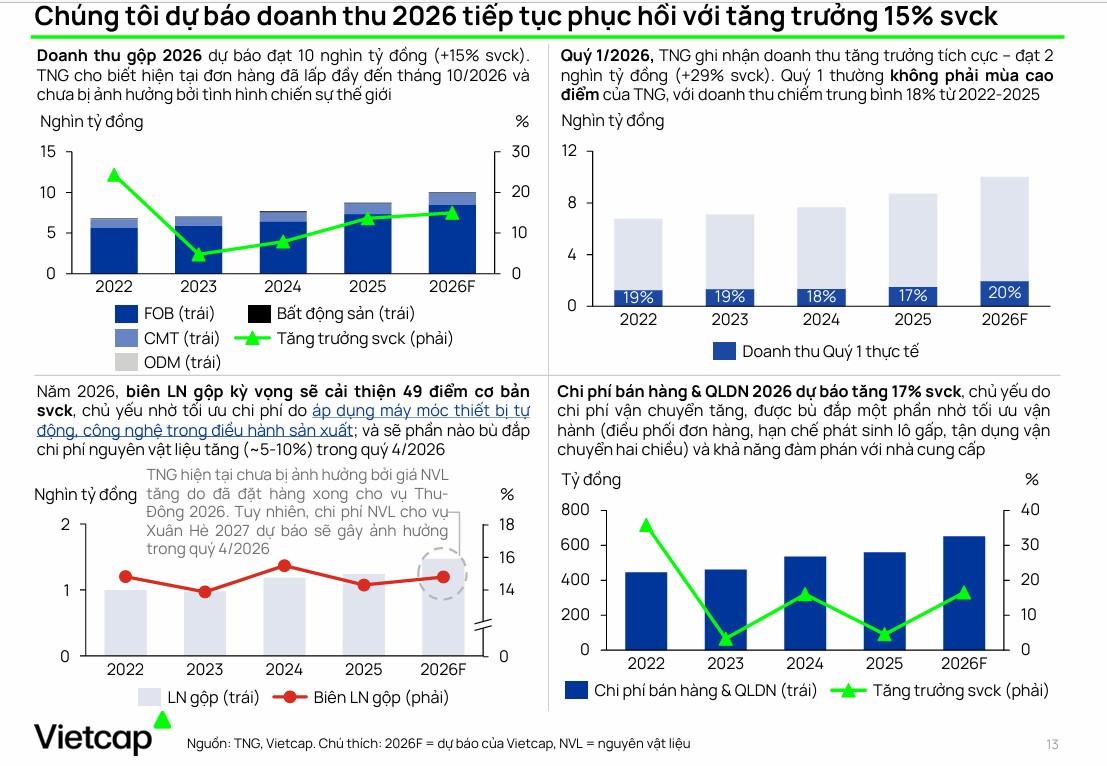

Kết thúc quý 1 năm 2026, doanh thu thuần của doanh nghiệp đạt 1,952 tỷ đồng, ghi nhận mức tăng trưởng vượt trội lên tới 29.2% so với cùng kỳ năm trước.

Đây là mức doanh thu quý 1 cao nhất của doanh nghiệp này trong vòng 5 năm qua, phản ánh sức mạnh nội tại và khả năng thu hút đơn hàng mạnh mẽ của TNG ngay cả trong những thời điểm thị trường dệt may toàn cầu còn nhiều biến động.

Động lực tăng trưởng doanh thu chính đến từ việc doanh nghiệp đã lấp đầy các đơn hàng đến hết tháng 9 năm 2026, đồng thời tiếp tục mở rộng quan hệ đối tác với nhiều thương hiệu quốc tế mới.

Mặc dù doanh thu tăng trưởng mạnh mẽ, biên lợi nhuận gộp của TNG trong quý 1 năm 2026 lại chịu áp lực thu hẹp đáng kể, giảm từ mức 15.2% của cùng kỳ năm trước xuống còn 12.1%.

Nguyên nhân trực tiếp của việc suy giảm biên lợi nhuận gộp đến từ việc chi phí lao động tăng cao khi doanh nghiệp thực hiện điều chỉnh tăng lương cho công nhân hiện hữu và tuyển dụng mới khoảng 1,700 lao động để đáp ứng tiến độ sản xuất.

Bên cạnh đó, giá dầu thô leo thang do các căng thẳng địa chính trị tại Trung Đông đã gián tiếp đẩy chi phí nguyên vật liệu đầu vào của ngành dệt may lên cao, đặc biệt là giá vải polyester ghi nhận mức tăng từ 15% đến 20% tại một số nhà cung cấp.

Việc cơ cấu đơn hàng trong quý đầu năm chủ yếu tập trung vào các sản phẩm đơn giản, có tỷ suất lợi nhuận thấp hơn cũng là một yếu tố khiến hiệu quả sinh lời gộp của TNG chưa thể bứt phá tương xứng với doanh thu.

Tuy nhiên, bức tranh lợi nhuận ròng của TNG vẫn giữ được đà tăng trưởng ngoạn mục nhờ các nỗ lực tối ưu hóa chi phí vận hành và sự đóng góp từ khoản thu nhập bất thường.

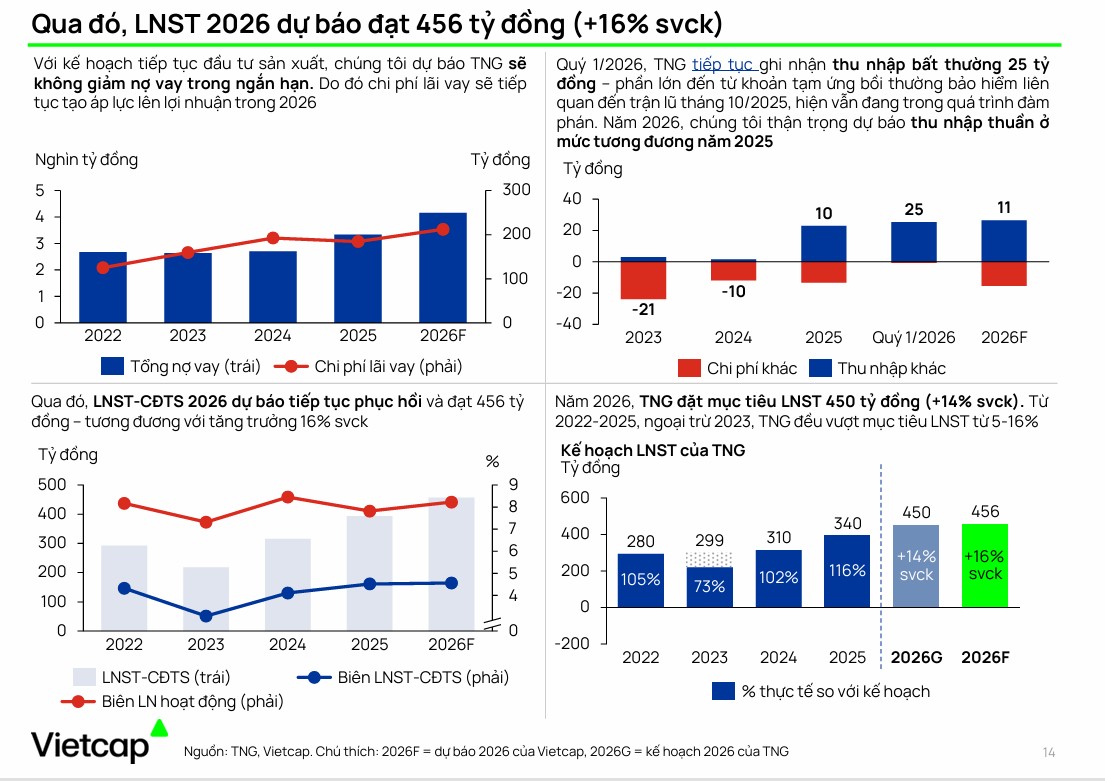

Lợi nhuận sau thuế của cổ đông công ty mẹ trong quý 1 năm 2026 đạt 60.3 tỷ đồng, tăng trưởng tới 39.3% so với cùng kỳ năm trước.

Kết quả ấn tượng này được hỗ trợ lớn bởi khoản lợi nhuận khác trị giá 25.2 tỷ đồng, phần lớn đến từ tiền bồi thường bảo hiểm máy móc thiết bị sau những hư hại do thiên tai lũ lụt xảy ra vào tháng 10 năm 2025.

Song song với đó, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu thuần đã được tiết giảm hiệu quả từ mức 8.0% xuống còn 6.3%, giúp biên lợi nhuận ròng của TNG cải thiện nhẹ từ 2.9% lên 3.1%.

Động lực tăng trưởng từ tệp khách hàng phong phú và khoảng đệm thuế quan

Triển vọng phục hồi và tăng trưởng doanh thu của TNG trong phần còn lại của năm 2026 được nâng đỡ vững chắc bởi một tệp đơn hàng có độ phủ rất tốt.

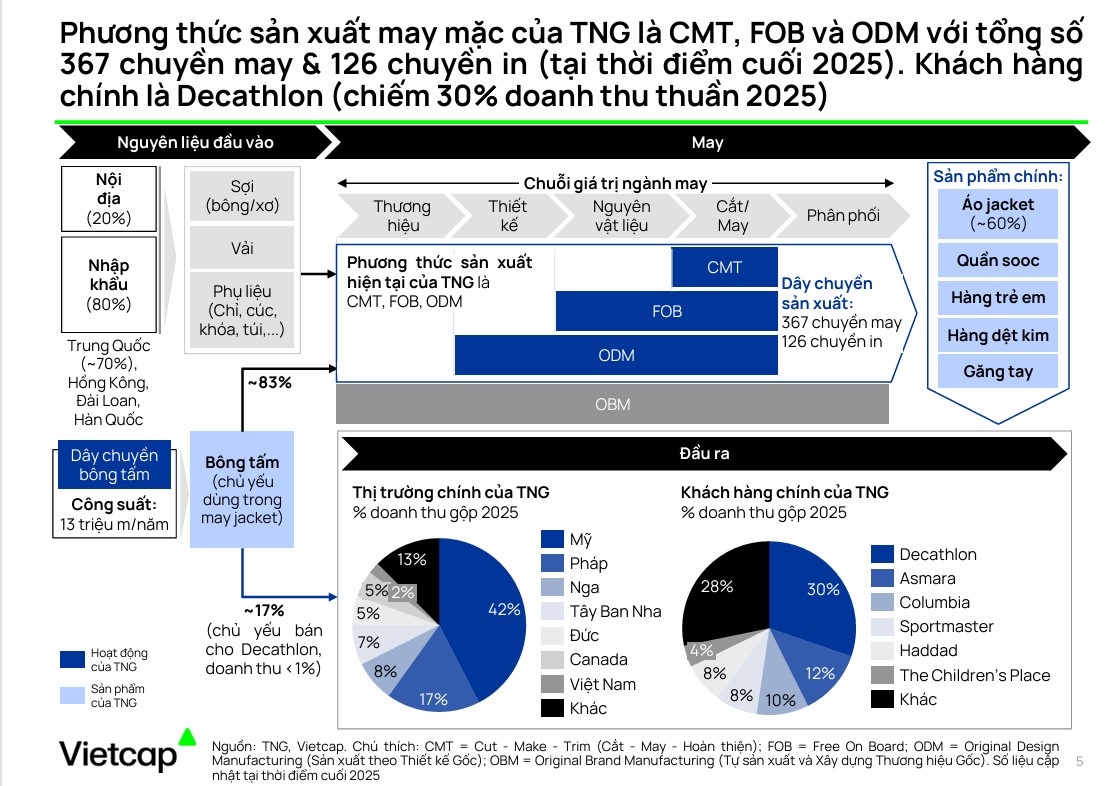

Bên cạnh việc duy trì lượng đơn hàng tương đối ổn định với các khách hàng lâu năm và có uy tín lớn như Decathlon, Columbia và Sportmaster, TNG đã liên tục đón nhận các tín hiệu tích cực về việc mở rộng đơn hàng từ các đối tác mới phát triển trong hai năm gần đây như H&M, The North Face, LIDL và LTAG.

Khả năng đa dạng hóa tệp khách hàng giúp TNG giảm bớt rủi ro tập trung vào một vài nhãn hàng lớn, đồng thời tạo ra một dòng đơn hàng gối đầu liên tục cho hệ thống hơn 360 chuyền may của công ty.

Một yếu tố vĩ mô quan trọng đang ủng hộ hoạt động xuất khẩu của TNG trong nửa đầu năm 2026 là chính sách thuế quan mới từ phía Hoa Kỳ.

Việc Mỹ áp dụng mức thuế nhập khẩu tạm thời 10% đối với các quốc gia xuất siêu lớn trong thời hạn 150 ngày, có hiệu lực từ ngày 24/02 đến đầu tháng 7 năm 2026, đã tạo ra một làn sóng đẩy mạnh đặt hàng từ các nhà bán lẻ Mỹ.

Các đối tác nhập khẩu có xu hướng đẩy nhanh tiến độ nhận hàng và gia tăng dự trữ tồn kho trước khi mức thuế này có thể bị điều chỉnh tăng lên tới 15% sau ngày 24/07.

Điều này giúp hoạt động xuất khẩu của TNG sang thị trường Mỹ – vốn là thị trường trọng điểm chiếm khoảng 40% doanh thu thuần – trở nên vô cùng nhộn nhịp trong hai quý đầu năm.

Mặc dù chính sách thuế quan này có thể dẫn đến những đợt tái thương lượng giá bán và chia sẻ áp lực thuế sau khi giai đoạn 150 ngày kết thúc, vị thế cạnh tranh của hàng dệt may Việt Nam vẫn được đánh giá là tương đối vững chắc.

Sau khi Tòa án Tối cao Hoa Kỳ bác bỏ một số chính sách thuế đối ứng khẩn cấp trước đó, mức thuế suất áp dụng đối với hàng Việt Nam đã trở về mặt bằng chung tương đương với các quốc gia đối thủ cạnh tranh trực tiếp như Ấn Độ và Bangladesh.

Điều này giúp hạn chế tối đa rủi ro dịch chuyển đơn hàng ra khỏi Việt Nam, đồng thời củng cố đà dịch chuyển đơn hàng mang tính cấu trúc từ Trung Quốc sang các nhà sản xuất có quy mô lớn, tuân thủ ESG tốt và giao hàng nhanh như TNG.

Chiến lược ba trụ cột nâng cao năng suất và giảm thiểu rủi ro chi phí

Để đối phó với những áp lực lạm phát và cạnh tranh giá bán từ các nước có chi phí nhân công rẻ, ban lãnh đạo TNG đã thông qua chiến lược phát triển dựa trên ba trụ cột cốt lõi từ năm 2026 trở đi.

Trụ cột đầu tiên và là ưu tiên hàng đầu là thúc đẩy tự động hóa và chuyển đổi số mạnh mẽ nhằm nâng cao năng suất lao động.

TNG đặt mục tiêu trang bị hệ thống chuyền treo tự động cho ít nhất 50% tổng số chuyền may trong toàn hệ thống, một giải pháp công nghệ đã được chứng minh hiệu quả thực tế khi giúp tăng năng suất lao động từ 5% đến 10%.

Công ty cũng đẩy mạnh ứng dụng công nghệ thông tin thông qua việc nghiên cứu tích hợp trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data) vào hệ thống quản trị nguồn lực doanh nghiệp (ERP) tự phát triển.

Trụ cột thứ hai trong chiến lược của TNG là chuyển dịch cơ cấu sản phẩm sang các mặt hàng có giá trị gia tăng cao hơn và có yêu cầu kỹ thuật phức tạp. Thay vì tập trung vào các đơn hàng may mặc cơ bản có biên lợi nhuận mỏng, TNG đang gia tăng tỷ trọng sản xuất các dòng sản phẩm thời tiết lạnh, áo khoác lông vũ và các sản phẩm ứng dụng công nghệ ép seam (dán đường may chống nước).

Những sản phẩm đòi hỏi máy móc chuyên dụng và trình độ tay nghề công nhân cao này không chỉ giúp bảo vệ biên lợi nhuận trước đà tăng của chi phí đầu vào mà còn tạo ra rào cản kỹ thuật lớn đối với các đối thủ cạnh tranh quy mô nhỏ.

Trụ cột thứ ba là việc thực hành các tiêu chuẩn ESG một cách nghiêm ngặt nhằm đáp ứng các yêu cầu xanh hóa ngày càng khắt khe từ thị trường châu Âu và Bắc Mỹ. Hệ thống nhà máy của TNG được xây dựng theo các tiêu chuẩn công trình xanh như LOTUS Silver và LEED, đồng thời doanh nghiệp đã hoàn thành việc thay thế toàn bộ lò hơi đốt than bằng lò hơi sinh khối.

Việc chủ động thích ứng với các tiêu chuẩn phát triển bền vững không chỉ giúp TNG giữ chân các đối tác chiến lược lớn như Decathlon – thương hiệu vừa đưa TNG vào nhóm 3 nhà cung cấp toàn cầu của họ – mà còn là tấm hộ chiếu giúp doanh nghiệp dễ dàng tiếp cận các khách hàng phân khúc cao cấp khác như Nike và Adidas trong tương lai.

Tiến độ các dự án mở rộng công suất và mảng bất động sản phụ trợ

Nhằm chuẩn bị cho chu kỳ tăng trưởng trung và dài hạn, TNG đang triển khai các dự án đầu tư mở rộng công suất sản xuất một cách bài bản. Dự án trọng điểm của doanh nghiệp trong giai đoạn 2026-2027 là nhà máy Đại Từ 2 với tổng mức đầu tư dự kiến khoảng 400 tỷ đồng.

Hiện tại, dự án đang trong giai đoạn giải phóng mặt bằng, dự kiến sẽ chính thức khởi công xây dựng vào cuối năm 2026 và đi vào vận hành từ nửa cuối năm 2027 để bổ sung công suất cho các đơn hàng xuất khẩu.

Bên cạnh đó, TNG vẫn duy trì ngân sách đầu tư hàng năm từ 200 đến 300 tỷ đồng cho công tác bảo trì, nâng cấp công nghệ và thay thế máy móc thiết bị tại các nhà máy hiện hữu để đảm bảo hiệu suất hoạt động liên tục.

Đối với mảng bất động sản, TNG kiên trì thực hiện chiến lược tái cấu trúc nhằm tập trung nguồn lực tối đa vào hoạt động may mặc cốt lõi. Doanh nghiệp đã giảm tỷ lệ sở hữu tại Công ty Cổ phần TNG Land xuống dưới mức 50% (còn 48.8%), qua đó đưa TNG Land trở thành công ty liên kết và không còn hợp nhất kết quả kinh doanh của mảng này vào báo cáo tài chính của công ty mẹ.

Dòng tiền từ mảng bất động sản trực tiếp của TNG hiện chủ yếu đến từ việc cho thuê đất tại Cụm công nghiệp Sơn Cẩm 1 với quy mô 70ha. Từ ngày 01/03/2026, TNG đã tăng giá cho thuê đất tại đây lên mức 130 USD trên mỗi mét vuông (đã bao gồm phí sử dụng hạ tầng), hứa hẹn mang lại dòng tiền đều đặn và phân bổ ổn định cho doanh nghiệp.

Các dự án nhà ở xã hội (NOXH) do TNG Land triển khai cũng đang ghi nhận những bước tiến tích cực về tiến độ bàn giao và khởi công mới. Dự án NOXH Khu dân cư Đại Thắng tại thành phố Phổ Yên với quy mô gồm một tòa chung cư 18 tầng (361 căn hộ) và 34 căn liền kề thấp tầng đã hoàn thành nghiệm thu đưa vào sử dụng và chính thức bàn giao những căn hộ đầu tiên cho người lao động thu nhập thấp vào đầu năm 2026.

Ngoài ra, TNG Land cũng đã khởi công dự án NOXH TNG Việt Bắc tại thành phố Thái Nguyên vào ngày 23/02/2026, tiếp tục củng cố uy tín thương hiệu và hỗ trợ gián tiếp cho mảng sản xuất cốt lõi thông qua việc xây dựng một cộng đồng an cư lạc nghiệp cho lực lượng lao động địa phương.

Dự báo kết quả kinh doanh cả năm và đánh giá rủi ro tài chính của doanh nghiệp

Với đà phục hồi mạnh mẽ từ quý 1 và tình hình đơn hàng dồi dào, ban lãnh đạo TNG vô cùng tự tin vào khả năng hoàn thành kế hoạch kinh doanh năm 2026 đã được Đại hội đồng cổ đông thông qua.

Mục tiêu doanh thu thuần cả năm được đặt ở mức 9,500 tỷ đồng (tăng trưởng 9% so với thực hiện năm 2025) và lợi nhuận sau thuế đạt 450 tỷ đồng (tăng trưởng 15% so với năm trước).

Các CTCK cũng đưa ra những dự báo tích cực, trong đó Chứng khoán BIDV (BSC) ước tính doanh thu thuần năm 2026 của TNG đạt 9,216 tỷ đồng và lợi nhuận sau thuế đạt 428 tỷ đồng, trong khi Vietcap dự báo doanh thu đạt 10,000 tỷ đồng và lợi nhuận sau thuế đạt 456 tỷ đồng.

Bên cạnh những gam màu sáng, giới phân tích cũng khuyến nghị nhà đầu tư cần theo dõi sát sao một số rủi ro tài chính mang tính cấu trúc của TNG.

Do liên tục đầu tư mở rộng công suất nhà máy trong những năm qua, TNG hiện là doanh nghiệp duy trì tỷ lệ đòn bẩy tài chính tương đối cao với tỷ lệ nợ vay ròng trên vốn chủ sở hữu ở mức khoảng 127% tính đến cuối năm 2025.

Mặc dù áp lực tài chính này phần nào được xoa dịu nhờ triển vọng đơn hàng ổn định và vòng quay tiền mặt được quản lý chặt chẽ ở mức 48 ngày (ngắn nhất trong số các doanh nghiệp dệt may niêm yết), chi phí lãi vay lớn vẫn sẽ là một áp lực không nhỏ lên lợi nhuận ròng của doanh nghiệp nếu mặt bằng lãi suất có những biến động bất lợi.

Đồng thời, sự chuyển giao thế hệ lãnh đạo cấp cao diễn ra tại đại hội cổ đông ngày 19/04/2026 cũng mở ra một chương mới cho sự phát triển của TNG.

Việc ông Nguyễn Đức Mạnh, một nhà lãnh đạo trẻ tuổi được đào tạo bài bản về công nghệ thông tin và quản trị kinh doanh tại Mỹ, chính thức tiếp quản vị trí Chủ tịch Hội đồng quản trị từ người cha sáng lập Nguyễn Văn Thời được kỳ vọng sẽ mang đến những đổi mới mạnh mẽ trong tư duy quản trị số hóa.

Sự đồng hành của đội ngũ lãnh đạo tiền nhiệm dày dạn kinh nghiệm sản xuất kết hợp với năng lực chuyển đổi công nghệ của lớp lãnh đạo kế cận sẽ là bệ phóng vững chắc để TNG tiếp tục nâng cao vị thế cạnh tranh trong chuỗi cung ứng dệt may toàn cầu.

Định giá và khuyến nghị

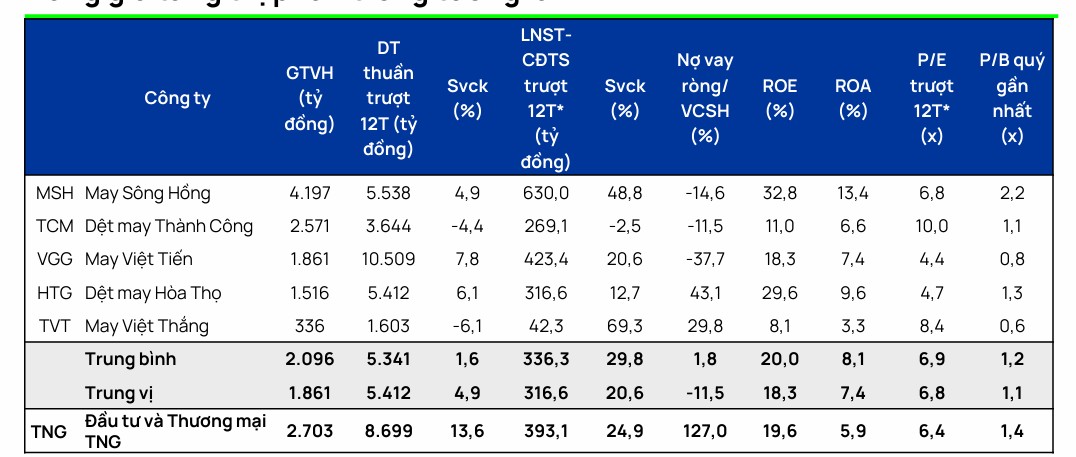

BSC đưa ra khuyến nghị MUA đối với TNG với giá mục tiêu = 25,500 VNĐ/CP (+32% so với giá đóng cửa ngày 12/05/2026). Hiện, mức định giá P/E của TNG tương đối hấp dẫn so với (1) giá cổ phiếu đã chiết khấu 28% so với mức đỉnh gần nhất, (2) trung bình 5 năm = 9.5 lần và trung bình ngành may mặc = 9 lần; (2) triển vọng đơn hàng 2026F đã được đảm bảo nhờ chủ động đa dạng hoá tệp khách hàng, môi trường thuế quan hạ nhiệt.

Theo Vietcap, TNG đang giao dịch ở mức P/E trượt 12 tháng là 6.4 lần, thấp hơn 6% so với trung vị ngành dù có tăng trưởng dẫn đầu. Chiến lược đầu tư công nghệ và triển vọng ngành thuận lợi kỳ vọng sẽ giúp TNG gia tăng thị phần, tối ưu vận hành và nâng cao ROA/ROE. P/E dự phóng 2026 của công ty ước tính là 6.1 lần.

Bảng so sánh quan điểm của các CTCK về TNG:

| Tiêu chí | Chứng khoán BIDV (BSC) 13.5.2026 | Chứng khoán Vietcap 4.5.2026 | Chứng khoán Mirae Asset (MAS) 23.4.2206 | Chứng khoán TP.HCM (HSC) 16.4.2026 |

| Khuyến nghị |

Mua |

Không đánh giá |

Mua (Nâng khuyến nghị) |

Tăng tỷ trọng |

| Giá mục tiêu (VND) |

25,500 |

Không công bố |

26,500 |

26,200 |

| Doanh thu 2026F (Tỷ đồng) |

9,216 |

10,002 |

9,300 (Kịch bản cơ sở) |

9,520 |

| LNST 2026F (Tỷ đồng) |

428

|

456

|

493

|

447

|

| EPS 2026F (Đồng) |

3,197

|

Không công bố |

3,140 |

3,471 |

| Biên lợi nhuận gộp 2026F |

14.6%

|

14.7%

|

Khoảng 15.5% (ước tính)

|

14.7%

|

| Luận điểm đầu tư chính |

Đơn hàng có độ phủ tốt (đến hết Q3/2026) nhờ khách hàng mới (H&M, LIDL, LTAG); rủi ro thuế quan Mỹ hạ nhiệt sau khi chính sách khẩn cấp của Trump bị bác bỏ; tồn kho quần áo tại Mỹ giảm thúc đẩy nhu cầu tái đặt hàng. |

Hưởng lợi từ sự dịch chuyển đơn hàng của Mỹ sang Việt Nam nhờ ưu thế thuế quan; chiến lược đầu tư công nghệ và tự động hóa (mục tiêu 50% chuyền treo, robot AGV tự chế) giúp tối ưu hóa vận hành; nhận khoản bồi thường bảo hiểm sau lũ. |

Sử dụng phương pháp định giá chiết khấu dòng tiền FCFF hấp dẫn; tình hình xuất khẩu dệt may Việt Nam vững chắc; đơn hàng TNG duy trì ổn định. |

Hưởng lợi từ xu hướng các nhãn hàng tinh gọn đối tác và dịch chuyển ngoài Trung Quốc; chiến lược ba trụ cột cốt lõi (tự động hóa chuyền treo 50%, chuyển sang hàng kỹ thuật cao có biên gộp tốt hơn, mở rộng đơn hàng Nike/Adidas). |

| Rủi ro chính cần theo dõi |

Các biện pháp phòng vệ thương mại mới của Mỹ (Mục 301); chi phí nguyên vật liệu đầu vào tăng do biến động giá dầu vĩ mô; chi phí logistics cao. |

Áp lực tài chính do tỷ lệ đòn bẩy cao nhất ngành (nợ vay ròng/VCSH 127%); bất ổn địa chính trị ảnh hưởng cước vận tải biển; rủi ro tập trung vào hai đối tác lớn (Decathlon, Asmara). |

Chiến tranh Mỹ-Iran kéo dài tại Trung Đông đẩy giá dầu neo cao gây lạm phát và làm suy yếu sức mua của người tiêu dùng; chi phí lãi vay tăng do dư nợ ngân hàng lớn. |

Sức mua toàn cầu suy yếu; rủi ro tỷ giá do phụ thuộc vào nguyên vật liệu nhập khẩu (68% từ Trung Quốc); rủi ro công nợ phải thu từ các khách hàng lớn (tương tự vụ việc TCP). |