Phân tích Doanh Nghiệp

BAF: Giá heo hơi hồi phục giúp lợi nhuận quý 1 tăng 54% so với cùng kỳ. Thận trọng với nợ tăng mạnh

-

KQKD Q1/2026: Doanh thu thuần đạt 1,762 tỷ đồng (+56.8% YoY), lợi nhuận sau thuế 206 tỷ đồng (+55.5% YoY) – mức cao kỷ lục kể từ khi hoạt động .

- Động lực tăng trưởng: Sản lượng heo thương phẩm tiêu thụ ~240,000 con (+50% YoY) cùng giá heo hơi bình quân phục hồi lên 62,000 đồng/kg (+5% YoY) giúp duy trì biên lợi nhuận gộp ở mức 25.6% .

-

Rủi ro tài chính: Tổng dư nợ vay vượt 5,500 tỷ đồng, lỗ tài chính tăng 61.5% lên 102.5 tỷ đồng do chi phí lãi vay cao, tạo áp lực lớn lên cấu trúc vốn và rủi ro pha loãng EPS khi phát hành trái phiếu chuyển đổi

Công ty Cổ phần Nông nghiệp BAF Việt Nam đang bước vào giai đoạn vận hành kinh doanh hiệu quả và ổn định hơn sau khi hoàn tất việc loại bỏ các mảng thương mại ngoài ngành để tập trung toàn bộ cho chuỗi giá trị khép kín Feed – Farm – Food. Kết quả kinh doanh Quý 1 năm 2026 với mức lợi nhuận sau thuế đạt kỷ lục 206 tỷ đồng là minh chứng rõ nét cho sự chuyển dịch chiến lược đúng đắn này. Triển vọng tăng trưởng lợi nhuận của doanh nghiệp trong năm 2026 tiếp tục được bảo đảm vững chắc nhờ sự cộng hưởng của giá bán heo hơi neo cao do thiếu hụt nguồn cung toàn quốc và sản lượng xuất chuồng dự kiến tăng mạnh nhờ các hoạt động M&A trang trại tích cực.

Mặc dù vậy, nhà đầu tư cần cân nhắc kỹ lưỡng cấu trúc tài chính hiện tại của doanh nghiệp khi đòn bẩy nợ vay đang ở mức cao với tổng dư nợ vượt mốc 5,500 tỷ đồng, tạo ra gánh nặng chi phí lãi vay lớn. Kế hoạch phát hành cổ phiếu thưởng và trái phiếu chuyển đổi quy mô lớn trong năm 2026 tuy giúp giải quyết nhu cầu vốn lưu động và tái cơ cấu nợ, song lại đi kèm với rủi ro pha loãng EPS lên đến trong trung hạn.

Bên cạnh đó, việc các dự án trọng điểm công nghệ cao như tổ hợp Tây Ninh gặp phải những chậm trễ về tiến độ triển khai thực tế có thể làm dời thời điểm bùng nổ doanh thu lớn sang năm 2028. Với việc cổ phiếu đang giao dịch ở mức định giá và tương đối cao so với trung bình lịch sử cũng như so với các doanh nghiệp cùng ngành, hầu hết các kỳ vọng tăng trưởng ngắn hạn đã được phản ánh vào giá cổ phiếu. Do đó, quyết định giải ngân đối với cổ phiếu BAF ở thời điểm hiện tại chỉ thực sự phù hợp cho các mục tiêu đầu tư dài hạn và nên được thực hiện trong các nhịp điều chỉnh sâu của thị trường để bảo đảm tỷ suất sinh lời an toàn.

Lợi nhuận quý 1 tăng trưởng tích cực 54% nhờ giá heo hồi phục

Hoạt động kinh doanh của doanh nghiệp trong Quý 1 năm 2026 ghi nhận kết quả vô cùng khả quan, đánh dấu thời kỳ gặt hái thành quả sau giai đoạn đầu tư mở rộng công suất mạnh mẽ.

Doanh nghiệp đã công bố kết quả hoạt động kinh doanh với doanh thu thuần đạt mức 1,762.2 tỷ đồng, thể hiện mức tăng trưởng vượt trội từ so với cùng kỳ năm trước.

Lợi nhuận sau thuế của doanh nghiệp đạt 206 tỷ đồng, tăng trưởng từ so với Quý 1 năm 2025, thiết lập mức lợi nhuận theo quý cao kỷ lục kể từ khi doanh nghiệp đi vào hoạt động.

Động lực tăng trưởng doanh thu cốt lõi trong Quý 1 năm 2026 đến từ sản lượng tiêu thụ heo thương phẩm đạt khoảng 240,000 con, tăng mạnh so với cùng kỳ năm trước, nhờ quy mô đàn liên tục mở rộng và việc đưa các trang trại mới xây dựng vào vận hành.

Bên cạnh đó, giá bán heo hơi bình quân toàn quốc phục hồi tích cực và duy trì ổn định xung quanh mức 62,000 đồng/kg, tăng khoảng so với nền giá thấp của cùng kỳ năm 2025. Sự kết hợp giữa cả hai yếu tố sản lượng và giá bán đã bù đắp hoàn toàn đà tăng của các chi phí đầu vào.

Biên lợi nhuận gộp trong Quý 1 năm 2026 vẫn duy trì ở mức cao đạt , chỉ giảm nhẹ khoảng đến điểm phần trăm so với cùng kỳ. Sự sụt giảm biên lợi nhuận gộp này chủ yếu do chi phí vận chuyển nguyên liệu thức ăn chăn nuôi nhập khẩu gia tăng dưới tác động của các bất ổn vận tải quốc tế, trong khi giá bán thức ăn chăn nuôi chưa bao gồm chi phí vận chuyển vẫn được kiểm soát tương đối tốt.

Mặc dù doanh thu tăng mạnh, doanh nghiệp cũng phải đối mặt với áp lực chi phí hoạt động gia tăng nhanh chóng. Chi phí bán hàng và quản lý doanh nghiệp tăng so với cùng kỳ lên mức 138 tỷ đồng, phản ánh trực tiếp quá trình mở rộng quy mô kinh doanh.

Trong đó, chi phí nhân viên quản lý tăng lên mức 42 tỷ đồng và chi phí vận chuyển phục vụ mảng bán hàng tăng mạnh lên mức 48 tỷ đồng. Tuy nhiên, nhờ tốc độ tăng trưởng doanh thu cao hơn, tỷ lệ chi phí bán hàng và quản lý trên doanh thu vẫn được cải thiện nhẹ từ trong Quý 1 năm 2025 xuống còn trong Quý 1 năm 2026.

Đáng chú ý, lỗ hoạt động tài chính tăng mạnh lên mức 102.5 tỷ đồng, chủ yếu do chi phí lãi vay tăng lên mức 100 tỷ đồng khi doanh nghiệp tăng cường sử dụng nợ vay để tài trợ các dự án trang trại dở dang.

Chi phí phát hành trái phiếu cũng tăng lên mức 9 tỷ đồng.

Dù vậy, kết quả lợi nhuận sau thuế đạt 206 tỷ đồng vẫn giúp doanh nghiệp hoàn thành xuất sắc kế hoạch lợi nhuận cả năm 2026 là 793 tỷ đồng và đạt kế hoạch doanh thu năm là 8,432 tỷ đồng đã được Đại hội đồng cổ đông thông qua.

Áp lực chi phí đầu vào và cơ chế thích ứng của doanh nghiệp

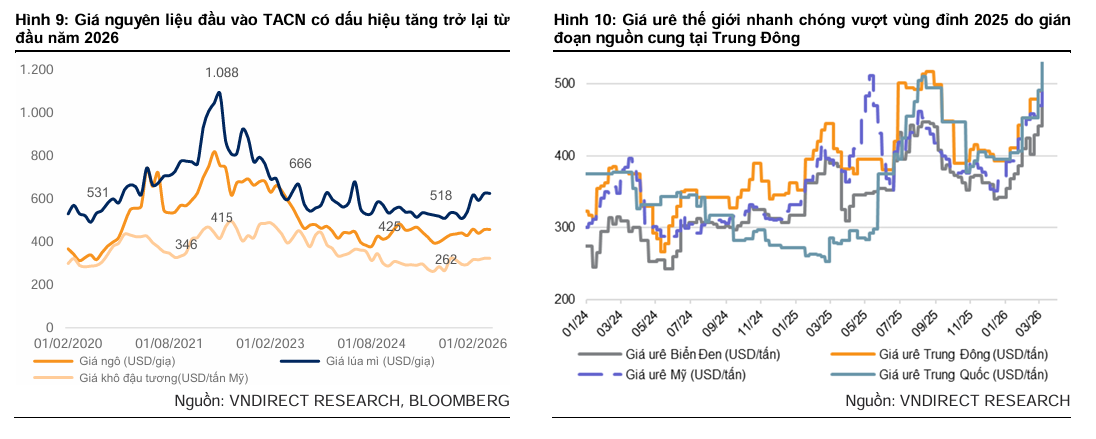

Chi phí thức ăn chăn nuôi là yếu tố chi phối lớn nhất đến giá thành sản xuất, thường chiếm tỷ trọng từ đến tổng chi phí chăn nuôi heo tại Việt Nam. Do phần lớn nguyên liệu thô như ngô, đậu nành và khô đậu nành phải nhập khẩu trực tiếp từ thị trường quốc tế, hoạt động chăn nuôi của doanh nghiệp chịu sự tác động mạnh mẽ từ các biến động địa chính trị toàn cầu.

Trong giai đoạn đầu năm 2026, các căng thẳng quân sự tại khu vực Trung Đông và eo biển Hormuz – tuyến vận tải huyết mạch chiếm khoảng nguồn cung dầu mỏ và khí hóa lỏng toàn cầu – đã gây gián đoạn chuỗi cung ứng logistics toàn cầu. Sự tăng giá của năng lượng đã tác động gián tiếp đến giá phân bón và chi phí sản xuất ngũ cốc, khiến giá ngô và khô đậu tương trên thị trường thế giới lần lượt tăng và so với cùng kỳ năm ngoái, trong khi giá ngũ cốc nói chung đã tăng mạnh tính từ đầu năm.

Bên cạnh đó, chi phí cước vận tải quốc tế tăng khoảng do giá nhiên liệu tăng đã tạo áp lực không nhỏ lên chi phí nhập khẩu các mặt hàng rời khối lượng lớn. Ở thị trường nội địa, giá nhiên liệu tăng cũng trực tiếp làm gia tăng chi phí vận hành, bao gồm chi phí logistics vận chuyển thức ăn chăn nuôi từ nhà máy đến hệ thống trang trại và chi phí trung chuyển đàn heo giữa các cơ sở chăn nuôi.

Trước áp lực chi phí này, cấu trúc vận hành khép kín phối hợp với Tập đoàn Tân Long đã giúp doanh nghiệp giảm thiểu đáng kể mức độ ảnh hưởng tiêu cực. Với mức giá mua nguyên liệu đầu vào thấp hơn thị trường từ đến , giá thức ăn chăn nuôi tự sản xuất của doanh nghiệp trong năm 2026 ước tính chỉ tăng nhẹ khoảng so với cùng kỳ.

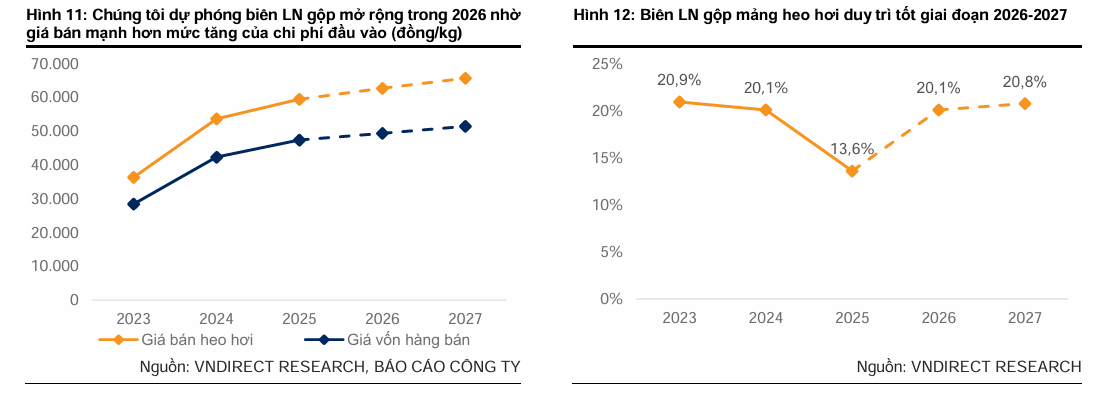

Mức tăng này kết hợp với chi phí vận chuyển tăng khiến giá vốn hàng bán tính trên mỗi kg heo hơi xuất chuồng tăng khoảng so với cùng kỳ năm trước.

Nhờ giá bán heo hơi thực tế tăng tốt, doanh nghiệp có khả năng bù đắp hoàn toàn đà tăng chi phí.

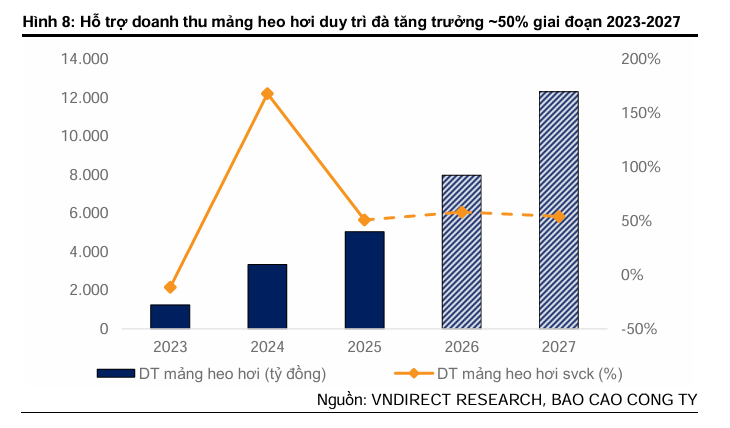

Các phân tích định lượng cho thấy, mức tăng của giá thức ăn chăn nuôi chỉ làm giảm khoảng điểm phần trăm biên lợi nhuận gộp, trong khi chỉ cần giá heo hơi tăng đã có thể giúp biên lợi nhuận gộp mở rộng thêm từ đến điểm phần trăm. Sự lệch pha tích cực này bảo đảm cho việc biên lợi nhuận gộp mảng heo hơi tiếp tục duy trì đà cải thiện mạnh mẽ trong giai đoạn 2026 – 2027.

Triển vọng kinh doanh năm 2026 và dự báo giai đoạn 2027 – 2028

Triển vọng kinh doanh năm 2026 của doanh nghiệp được đánh giá vô cùng tích cực nhờ sự đồng thuận của các yếu tố thuận lợi về thị trường chăn nuôi trong nước.

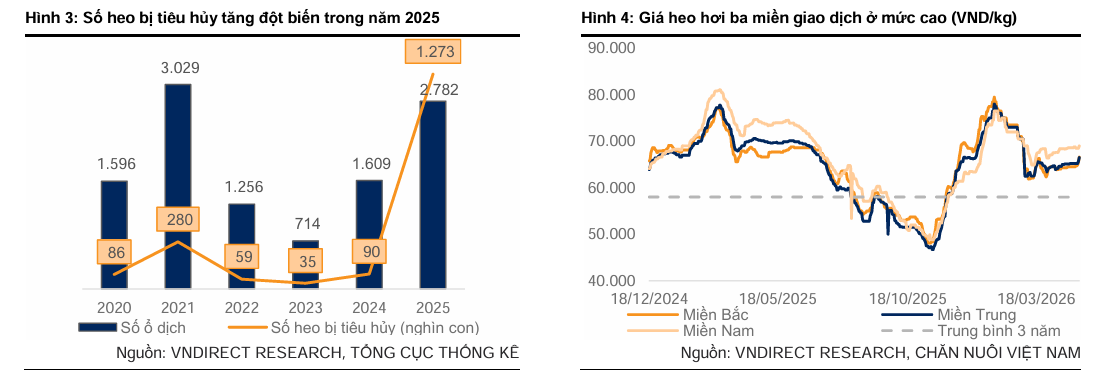

Dịch bệnh tả heo châu Phi lây lan trên diện rộng cùng với thiên tai bão lũ xảy ra trong năm 2025 đã khiến hơn 1.2 triệu con heo bị tiêu hủy, tương ứng với việc sụt giảm khoảng tổng đàn heo trên cả nước.

Sự suy giảm nghiêm trọng của nguồn cung nội địa kết hợp với tâm lý e dè, tái đàn chậm của các hộ chăn nuôi nhỏ lẻ đã đẩy giá heo hơi ba miền tăng cao và duy trì ổn định quanh vùng từ 66,000 đến 71,000 đồng/kg trong nửa đầu năm 2026.

Với nhu cầu tiêu thụ thịt heo trong nước dự kiến tăng trưởng theo dự báo của Bộ Nông nghiệp Hoa Kỳ (USDA), tình trạng thắt chặt nguồn cung sẽ tiếp tục hỗ trợ giá bán heo hơi duy trì ở mức cao vượt kỳ vọng ban đầu.

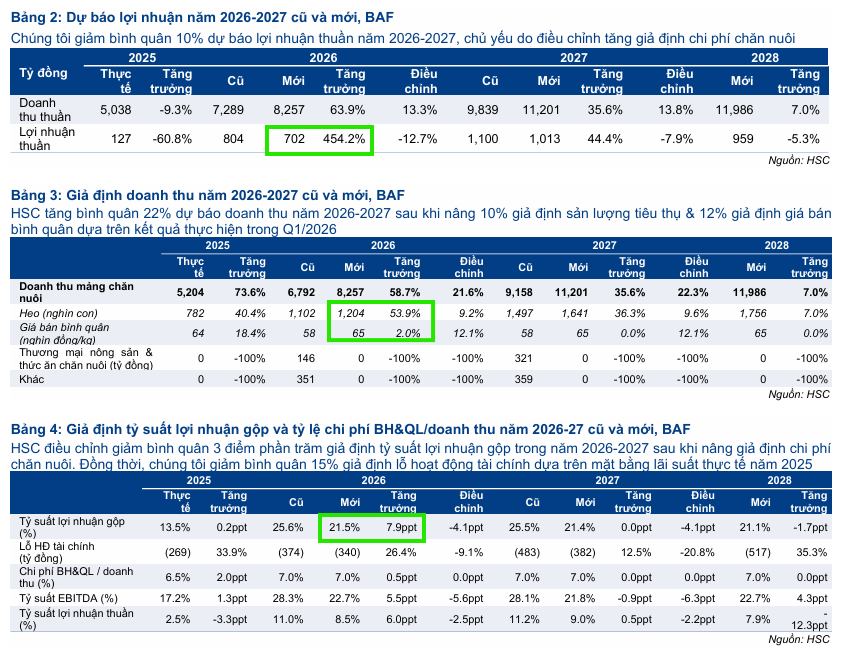

| Chỉ tiêu tài chính dự báo | Thực tế 2025 | Dự báo 2026 (HSC) | Dự báo 2026 (VND) | Dự báo 2027 (HSC) | Dự báo 2027 (VND) | Dự báo 2028 (HSC) | Dự báo 2028 (VND) |

|---|---|---|---|---|---|---|---|

| Doanh thu thuần (tỷ đồng) | 5,038 | 8,257 | 7,991 | 11,201 | 12,334 | 11,986 | 22,009 |

| Lợi nhuận thuần (tỷ đồng) | 127 | 702 | 744 | 1,013 | 1,247 | 959 | 2,379 |

| Sản lượng heo (ngàn con) | 782 | 1,204 | 1,200 | 1,641 | 1,800 | 1,756 | 3,100 |

| Giá bán bình quân (đồng/kg) | 64,000 | 65,000 | 62,000 | 65,000 | 65,000 | 65,000 | 67,000 |

| Biên lợi nhuận gộp (%) | 13.5% | 21.5% | 20.1% | 21.4% | 20.8% | 21.1% | 21.3% |

Sự khác biệt rõ nét nhất trong mô hình dự báo tài chính giữa hai tổ chức nghiên cứu lớn xuất hiện ở giai đoạn năm 2028.

HSC đưa ra dự báo lần đầu cho năm 2028 với doanh thu thuần đạt 11,986 tỷ đồng và lợi nhuận thuần đạt 959 tỷ đồng, giảm nhẹ so với mức nền cao của năm 2027 do giả định thận trọng về giá bán heo hơi và sự bão hòa tạm thời của công suất thiết kế.

Ngược lại, VNDIRECT thiết lập một kịch bản tăng trưởng bùng nổ cho năm 2028 với doanh thu thuần dự phóng lên tới 22,009 tỷ đồng và lợi nhuận thuần đạt mức kỷ lục 2,379 tỷ đồng, tăng trưởng gần so với năm 2027.

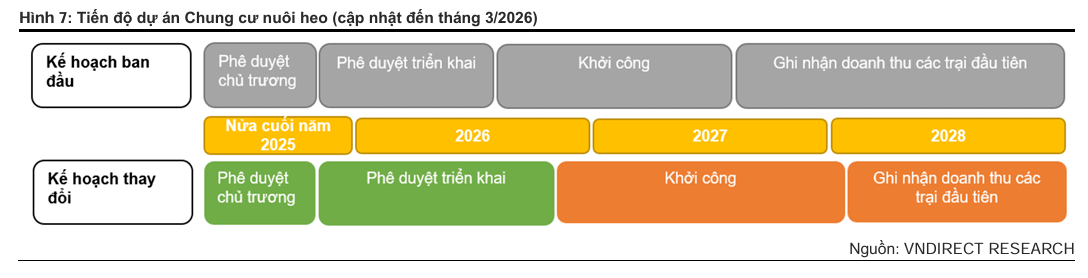

Nguyên nhân của sự phân kỳ dự báo này nằm ở cách nhìn nhận tiến độ ghi nhận dòng tiền từ dự án tổ hợp chăn nuôi cao tầng tại Tây Ninh. Trong khi VNDIRECT kỳ vọng dự án này sẽ bắt đầu đóng góp doanh thu mạnh mẽ từ năm 2028 và nâng tổng công suất bán heo của doanh nghiệp lên mức 2.5 triệu con vào năm 2030, HSC áp dụng một quan điểm thận trọng hơn khi phản ánh tiến độ pháp lý chậm và chưa vội vàng đưa toàn bộ công suất dự kiến của dự án này vào mô hình tài chính ngắn hạn.

Kế hoạch mở rộng công suất trang trại và phát triển mạng lưới bán lẻ

Để hiện thực hóa các mục tiêu tăng trưởng dài hạn, doanh nghiệp đang triển khai đồng thời nhiều dự án mở rộng công suất chăn nuôi quy mô lớn.

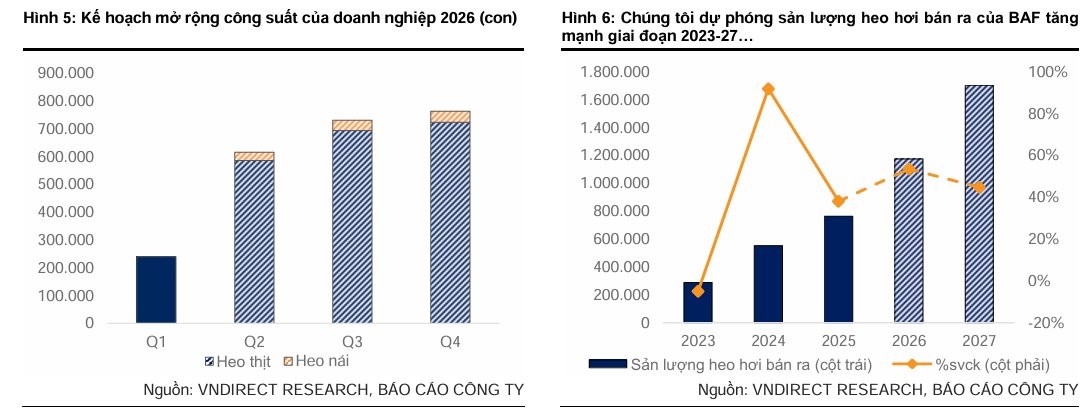

Tính đến cuối năm 2025, doanh nghiệp đã vận hành hệ thống gồm 40 trang trại với tổng đàn đạt khoảng 900,000 con, bao gồm cả đàn heo nái đạt quy mô 73,000 con. Trong năm 2026, doanh nghiệp đặt kế hoạch mở rộng mạnh mẽ thông qua hoạt động sáp nhập và mua lại 16 cụm trang trại mới.

Hầu hết công suất từ các thương vụ này sẽ bắt đầu đi vào hoạt động từ Quý 2 và tăng tốc trong nửa cuối năm, giúp bổ sung thêm công suất thiết kế 724,000 heo thịt và 39,700 heo nái. Tiêu biểu cho hoạt động này là việc doanh nghiệp hoàn tất thương vụ mua lại cổ phần của một doanh nghiệp chăn nuôi quy mô tại Gia Lai là Hùng Phát Farm Một.

Song song đó, doanh nghiệp đang tiếp tục đầu tư hoàn thiện 8 trang trại dở dang với tổng công suất thiết kế 27,500 heo nái và 520,000 heo thương phẩm, trong đó nổi bật là các dự án công nghệ cao như Thành Đạt (quy mô 5,000 heo nái và 60,000 heo thịt) và Gia Hân (quy mô 15,000 heo nái và 450,000 heo thịt).

Dự án trọng điểm mang tính chiến lược dài hạn là tổ hợp chăn nuôi và sản xuất thức ăn chăn nuôi cao tầng tích hợp tại Tây Ninh với tổng vốn đầu tư lên tới 12,000 tỷ đồng. Tổ hợp này có quy mô thiết kế cực kỳ lớn bao gồm trang trại nuôi 64,000 heo nái, sản xuất 1.6 triệu heo thương phẩm mỗi năm cùng nhà máy sản xuất thức ăn chăn nuôi đạt công suất 600,000 tấn.

Khi đi vào hoạt động toàn bộ, tổ hợp Tây Ninh được kỳ vọng sẽ đóng góp mức doanh thu hàng năm khoảng 10,000 tỷ đồng. Mặc dù tiến độ phê duyệt pháp lý và triển khai thực tế của dự án này đang diễn ra chậm hơn so với kế hoạch ban đầu, dòng doanh thu từ các trang trại đầu tiên thuộc tổ hợp đã được điều chỉnh thời gian ghi nhận bắt đầu từ năm 2028.

Trong mảng sản xuất thức ăn chăn nuôi, ngoài 3 nhà máy hiện hữu với tổng công suất 750,000 tấn/năm, doanh nghiệp có kế hoạch khởi công xây dựng thêm một nhà máy mới đạt công suất 500.000 tấn tại Hải Phòng trong năm 2026.

Đối với mảng chế biến thực phẩm hạ nguồn, doanh nghiệp sẽ chính thức khởi công tổ hợp chế biến thịt tại Đồng Nai vào tháng 6 năm 2026 với tổng vốn đầu tư 900 tỷ đồng, thiết kế công suất giết mổ đạt 350,000 con/năm, công suất pha lóc đạt 54,000 tấn và cung cấp khoảng 36 triệu suất ăn công nghiệp mỗi năm nhằm hoàn thiện chuỗi giá trị khép kín.

Về chiến lược phân phối lẻ, doanh nghiệp đang thực hiện chuyển đổi mạnh mẽ nhận diện thương hiệu sang dòng sản phẩm thịt heo mát Anfarm. Bên cạnh việc ký kết hợp tác đưa sản phẩm vào các hệ thống siêu thị lớn như Go, Winmart, Aeon Mall, doanh nghiệp tập trung đẩy mạnh mạng lưới bán lẻ thông qua chuỗi cửa hàng tự vận hành Anfarm.

Số lượng điểm bán dự kiến sẽ tăng nhanh từ mức 800 cửa hàng hiện tại lên 2,000 điểm bán vào cuối năm 2026, hướng tới mục tiêu phủ sóng 20,000 điểm bán vào năm 2030.

Việc trực tiếp kiểm soát kênh phân phối và loại bỏ các khâu trung gian giúp doanh nghiệp tiết kiệm được từ đến chi phí chiết khấu thương mại, từ đó tối ưu hóa biên lợi nhuận ròng của mảng thực phẩm chế biến.

Cấu trúc nguồn vốn và kế hoạch tài trợ dự án

Đi kèm với chiến lược mở rộng công suất thần tốc là sự gia tăng mạnh mẽ của quy mô tài sản dở dang và gánh nặng nợ vay trên bảng cân đối kế toán.

Tính đến ngày 31 tháng 3 năm 2026, tổng tài sản của doanh nghiệp tăng so với đầu năm lên mức gần 12,200 tỷ đồng. Các khoản mục tài sản ngắn hạn tăng đồng pha với quy mô hoạt động, trong đó hàng tồn kho đạt hơn 1,700 tỷ đồng, tăng và tài sản sinh học ngắn hạn (chủ yếu là đàn heo thịt) tăng lên mức hơn 1,430 tỷ đồng. Chi phí xây dựng cơ bản dở dang tại các dự án trang trại mới đạt gần 1,870 tỷ đồng, tăng mạnh so với thời điểm đầu năm.

Để tài trợ cho nhu cầu vốn đầu tư lớn này, tổng dư nợ vay ngắn hạn, dài hạn và trái phiếu chuyển đổi của doanh nghiệp đã vượt mốc 5,500 tỷ đồng. Hệ số đòn bẩy tài chính duy trì ở mức khá cao với tỷ lệ nợ thuần trên vốn chủ sở hữu dự báo dao động trong khoảng từ trong năm 2026 và có xu hướng tăng lên trên vào năm 2027 khi doanh nghiệp tiếp tục giải ngân xây dựng tổ hợp Tây Ninh.

Nhằm tối ưu hóa cơ cấu nguồn vốn và giảm bớt áp lực nợ vay ngắn hạn, Đại hội đồng cổ đông năm 2026 đã thông qua kế hoạch huy động vốn chi tiết. Doanh nghiệp dự kiến phát hành thêm 68.8 triệu cổ phiếu phổ thông, tương đương khoảng lượng cổ phiếu đang lưu hành.

Phương án phát hành bao gồm việc chia cổ tức bằng cổ phiếu tỷ lệ , phát hành cổ phiếu thưởng tỷ lệ và phát hành ESOP khoảng 8 triệu cổ phiếu (tương đương lượng cổ phiếu lưu hành) với thời gian hạn chế chuyển nhượng trong vòng một năm.

Đồng thời, doanh nghiệp dự kiến phát hành tối đa 1,200 tỷ đồng trái phiếu chuyển đổi với kỳ hạn 36 tháng và mức lãi suất coupon cố định là . Trái chủ được quyền chuyển đổi một phần hoặc toàn bộ trái phiếu sau năm thứ nhất, năm thứ hai hoặc tại thời điểm đáo hạn với giá chuyển đổi bằng giá giao dịch bình quân 20 phiên trước đó, nhưng không thấp hơn mức giá sàn 15,000 đồng/cổ phiếu.

Nguồn vốn thu được từ đợt phát hành trái phiếu này sẽ được phân bổ 700 tỷ đồng nhằm bổ sung vốn lưu động phục vụ tăng đàn heo và 500 tỷ đồng để cơ cấu lại các khoản nợ vay đến hạn có lãi suất cao. Theo ước tính của HSC, trong kịch bản toàn bộ trái phiếu được chuyển đổi với mức chiết khấu tối đa, tỷ lệ pha loãng EPS tối đa đối với các cổ đông hiện hữu sẽ rơi vào khoảng .

Định giá cổ phiếu và so sánh tương quan doanh nghiệp cùng ngành

Trên thị trường chứng khoán, cổ phiếu BAF đang giao dịch quanh mức giá từ 35,300 đồng/cổ phiếu, tương ứng với quy mô vốn hóa thị trường đạt khoảng 10,637 tỷ đồng. Trong vòng 3 tháng gần nhất, cổ phiếu chủ yếu dao động tích lũy trong biên độ hẹp từ 34,000 đến 38,000 đồng/cổ phiếu và chưa hình thành xu hướng bứt phá rõ rệt.

Ở mức giá hiện tại, cổ phiếu đang được giao dịch với hệ số định giá trượt dự phóng 12 tháng tới là lần, thấp hơn khoảng độ lệch chuẩn so với giá trị trung bình lịch sử từ khi niêm yết là lần.

Tuy nhiên, hệ số trượt 12 tháng của cổ phiếu đang neo ở mức rất cao đạt lần, vượt trội so với mức trung bình 5 năm là lần. Điều này phản ánh việc thị trường đã sớm chiết khấu phần lớn các kỳ vọng tăng trưởng bùng nổ của chu kỳ chăn nuôi mới vào giá cổ phiếu, làm giới hạn đáng kể dư địa tăng giá trong ngắn hạn.

Để có góc nhìn đa chiều về vị thế định giá của doanh nghiệp, việc so sánh tương quan với các doanh nghiệp hoạt động trong ngành chăn nuôi và chế biến thực phẩm tại Việt Nam cũng như khu vực châu Á là vô cùng cần thiết.

Mức định giá của BAF vượt trội so với các doanh nghiệp chăn nuôi nội địa như Tập đoàn Dabaco Việt Nam (vốn đang giao dịch ở mức trượt lần và là lần) nhờ vào mô hình chuỗi khép kín 3F toàn diện và tỷ lệ sở hữu của khối ngoại cao.

Tuy nhiên, hệ số ở mức lần và đạt lần của doanh nghiệp hiện tại cao hơn rất nhiều so với mức trung bình ngành lần lượt là lần và lần, cho thấy rủi ro định giá quá cao nếu tốc độ mở rộng trang trại hoặc sản lượng xuất chuồng không đạt kỳ vọng dự báo.

Dựa trên kết quả định giá chi tiết, cả ha iCTCK đều tiến hành hạ khuyến nghị đối với cổ phiếu của doanh nghiệp do nhận thấy động lực tăng giá ngắn hạn đã phản ánh vào thị giá. HSC thực hiện giảm nhẹ giá mục tiêu từ mức 39,300 đồng xuống còn 37,200 đồng/cổ phiếu và hạ khuyến nghị xuống Nắm giữ (từ Mua vào).

Trong khi đó, VNDIRECT điều chỉnh tăng giá mục tiêu thêm lên mức 40,100 đồng/cổ phiếu nhưng cũng hạ khuyến nghị xuống Trung lập (từ Khả quan) do tiềm năng tăng giá so với thị giá hiện tại chỉ còn khoảng .

Bảng so sánh quan điểm giữa các các CTCK

| Tiêu chí so sánh | Công ty Chứng khoán HSC (15.5.2026) | Công ty Chứng khoán VNDIRECT (15.5.2026) |

| Khuyến nghị đầu tư |

Nắm giữ (hạ từ Mua vào) |

Trung lập (hạ từ Khả quan) |

| Giá mục tiêu |

37,200 đồng/cổ phiếu |

40,100 đồng/cổ phiếu |

| Doanh thu dự phóng 2026 |

8,257 tỷ đồng (+63.9%) |

7,991 tỷ đồng (+58.6%) |

| Lợi nhuận thuần dự phóng 2026 |

702 tỷ đồng (+454.2%) |

744 tỷ đồng (+485.1%) |

| Biên lợi nhuận gộp 2026 |

21.5% |

20.1% |

| Giá heo hơi giả định 2026 |

65,000 đồng/kg |

~62,000 đồng/kg |

| Sản lượng heo dự phóng 2026 |

1,204,000 con |

~1,200,000 con |

| Doanh thu dự phóng 2027 |

11,201 tỷ đồng |

12,334 tỷ đồng |

| Lợi nhuận thuần dự phóng 2027 |

1,013 tỷ đồng |

1,247 tỷ đồng |

| Doanh thu dự phóng 2028 |

11,986 tỷ đồng (+7,0%) |

22,009 tỷ đồng (+78,4%) |

| Lợi nhuận thuần dự phóng 2028 |

959 tỷ đồng (-5,3%) |

2,379 tỷ đồng (+90,8%) |

| Phương pháp định giá chủ đạo |

Chiết khấu dòng tiền tự do doanh nghiệp (DCF/FCFF) với tỷ suất chiết khấu WACC giả định ở mức 11.0% |

Kết hợp trọng số bằng nhau (50% – 50%) giữa DCF (WACC 9,5%) và phương pháp EV/EBITDA mục tiêu đạt 14.5 lần áp dụng cho năm 2026 |

| Giả định về dự án Tây Ninh |

Thận trọng về tiến độ pháp lý và xây dựng thực tế nên chưa phản ánh toàn bộ công suất của dự án vào mô hình tài chính ngắn hạn |

Dự báo dự án đóng góp doanh thu mạnh mẽ từ 2028 và là động lực nâng công suất bán heo lên 2.5 triệu con vào năm 2030 |