Phân tích Doanh Nghiệp

CTR: định giá hấp dẫn trong giai đoạn chuyển đổi sang năng lượng sạch và hạ tầng thông minh

-

Định giá & khuyến nghị: HSC giữ khuyến nghị Tăng tỷ trọng với CTR, giá mục tiêu 99,000 đồng/cp, tiềm năng tăng giá ~17%; cổ phiếu đang giao dịch EV/EBITDA 7.9x, thấp hơn mức trung bình 10.9x . Hiện MBS có giá mục tiêu cao nhất dành cho CTR với 113,000 đồng/cổ phiếu.

- Chiến lược tăng trưởng: CTR chuyển dịch sang năng lượng sạch & hạ tầng thông minh, đã dẫn đầu mảng EPC điện mặt trời áp mái (doanh thu ~1,000 tỷ năm 2025), kế hoạch đầu tư 20 MWp/năm (~200 tỷ) và dự án điện gió 50 MW tại Quảng Trị (1,000–1,200 tỷ) .

-

KQKD & triển vọng: Q1/2026 doanh thu đạt 3,800 tỷ (+39% YoY), LNTT 189 tỷ (+22% YoY), hoàn thành 25% kế hoạch doanh thu và 24% lợi nhuận cả năm; HSC dự báo lợi nhuận thuần tăng trưởng 13–14% trong 2026–2027, hướng tới doanh thu 28,790 tỷ và lợi nhuận trước thuế 1,315 tỷ đồng vào 2030.

Công ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh (HSC) tiếp tục duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu CTR của Tổng Công ty Cổ phần Công trình Viettel. Mặc dù điều chỉnh giảm 7% giá mục tiêu xuống 99,000 đồng/cổ phiếu để phản ánh một số thay đổi trong giả định định giá dài hạn của mảng cho thuê hạ tầng cốt lõi, cổ phiếu CTR vẫn mở ra tiềm năng tăng giá hấp dẫn lên tới 17%.

HSC nhấn mạnh rằng sau nhịp điều chỉnh giá gần đây, CTR hiện đang giao dịch với tỷ suất EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 7.9 lần, thấp hơn nhiều so với mức trung bình từ năm 2021 là 10.9 lần. Do đó, cổ phiếu này vẫn mang lại giá trị đầu tư dài hạn vượt trội khi định giá đã trở về mức vô cùng hợp lý.

Năng lượng tái tạo vươn lên làm bệ đỡ tăng trưởng chiến lược mới

Trong bối cảnh các mảng kinh doanh liên quan đến viễn thông truyền thống có dấu hiệu chậm lại rõ rệt, Công trình Viettel đang chủ động chuyển dịch cơ cấu doanh thu sang mảng năng lượng sạch và hạ tầng thông minh.

Năm 2025, CTR đã xác lập vị thế dẫn đầu thị trường trong vai trò tổng thầu EPC điện mặt trời áp mái quy mô bán lẻ với doanh thu đạt khoảng 1,000 tỷ đồng. Để tối ưu hóa chuỗi giá trị, CTR định hướng tiến sâu hơn thông qua vai trò là nhà đầu tư trực tiếp thay vì chỉ thuần túy làm thầu xây lắp.

Doanh nghiệp lên kế hoạch đầu tư khoảng 20 MWp điện mặt trời mỗi năm với tổng vốn đầu tư dự kiến là 200 tỷ đồng. Đồng thời, CTR đang xúc tiến triển khai dự án điện gió công suất 50 MW tại Quảng Trị có tổng mức đầu tư từ 1,000 đến 1,200 tỷ đồng. Dự án này kỳ vọng sẽ bắt đầu đem lại nguồn doanh thu và lợi nhuận đáng kể cho doanh nghiệp từ năm 2027 trở đi.

Sự chững lại mang tính cấu trúc của mảng viễn thông và quyết định loại bỏ dự án cáp ngầm

Sự bứt phá của năng lượng sạch diễn ra trong bối cảnh mảng cho thuê hạ tầng viễn thông (Towerco) đang bước vào giai đoạn chững lại mang tính cấu trúc.

Tiến độ lắp đặt trạm BTS mới của CTR dự kiến sẽ chậm lại đáng kể, chỉ còn khoảng 1,000 trạm trong năm 2026 so với mức 2,000 trạm trong năm 2025 và 3,564 trạm trong năm 2024.

Xu hướng này phản ánh sự thiếu hụt nhu cầu thực tế khi các ứng dụng thương mại của mạng 5G vẫn chưa đủ phong phú để kích hoạt đầu tư diện rộng. Trước tình thế đó, ban điều hành CTR định hướng tập trung nâng cao tỷ lệ dùng chung trạm lên mức 1.05 đến 1.06 lần vào cuối năm 2026.

Đáng chú ý, dự án đầu tư mạng lưới cáp ngầm chạy dọc đường cao tốc Bắc – Nam dài 2,095 km đã bị trì hoãn do những vướng mắc về thủ tục pháp lý và kỹ thuật.

Quyết định loại bỏ hoàn toàn dự án này khỏi mô hình dự báo của HSC đã làm giảm dự phóng lợi nhuận thuần năm 2027 của CTR đi 1% và giảm 8% giả định định giá dài hạn của mảng cho thuê hạ tầng.

Đánh giá kế hoạch kinh doanh thận trọng của doanh nghiệp và sự bứt phá thực tế trong quý 1

Tại Đại hội đồng cổ đông năm 2026, ban lãnh đạo Công trình Viettel đã thông qua kế hoạch kinh doanh năm với doanh thu thuần mục tiêu đạt 15,700 tỷ đồng và lợi nhuận thuần đạt 622 tỷ đồng, lần lượt tăng trưởng 12% và 4% so với năm trước.

HSC nhận định rằng đây là một kế hoạch tương đối thận trọng, chỉ tương đương khoảng 98% doanh thu và 92% lợi nhuận dự phóng của HSC.

Sự thận trọng này là hoàn toàn dễ hiểu trong bối cảnh các yếu tố vĩ mô có nhiều biến động và chi phí đầu vào tăng cao. Tuy nhiên, kết quả hoạt động thực tế trong quý 1 năm 2026 đã cho thấy tốc độ bứt phá ngoạn mục khi doanh thu thuần sơ bộ của CTR đạt 3,800 tỷ đồng, tăng trưởng 39% và lợi nhuận trước thuế đạt 189 tỷ đồng, tăng trưởng 22% so với cùng kỳ năm trước.

Nhờ kết quả ấn tượng này, CTR đã hoàn thành tương ứng 25% mục tiêu doanh thu và 24% mục tiêu lợi nhuận cả năm của công ty chỉ sau một quý đầu năm.

Chất xúc tác ngắn hạn từ hoàn nhập dự phòng và tầm nhìn chiến lược giai đoạn 2026-2030

Triển vọng lợi nhuận năm 2026 của CTR còn được hỗ trợ bởi khả năng hoàn nhập một phần các khoản nợ xấu trong mảng xây lắp dự kiến diễn ra ngay trong quý 2 năm 2026.

Trước đó, vào quý 4 năm 2025, doanh nghiệp đã thực hiện trích lập dự phòng nợ xấu lên tới 63 tỷ đồng và việc thu hồi thành công sẽ mang lại một khoản thu nhập không thường xuyên đáng kể giúp thúc đẩy lợi nhuận ròng.

Song song với đó, CTR đang không ngừng nâng cao năng lực thông qua các chiến lược dài hạn, bao gồm tham gia xây dựng các công trình công nghiệp quy mô lớn, phát triển thương hiệu nhà ở xã hội Viettel Home với mục tiêu xây dựng 50,000 căn vào năm 2030, và mở rộng sang thị trường nhà lắp ghép tại Australia.

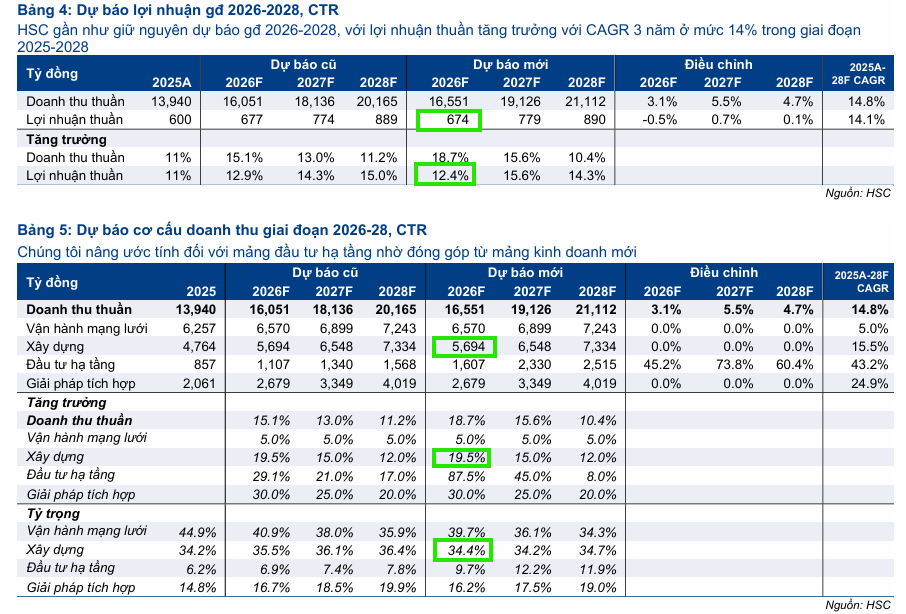

HSC dự báo lợi nhuận thuần của Công trình Viettel sẽ đạt mức tăng trưởng lần lượt 13% và 14% trong năm 2026 và 2027, tương ứng 674 tỷ và 779 tỷ.

Với tốc độ tăng trưởng kép ba năm đạt 14%, CTR hoàn toàn có thể tự tin hướng tới mục tiêu dài hạn đạt doanh thu thuần 28,790 tỷ đồng vào năm 2030 như chiến lược 5 năm đã đề ra.

Bảng so sánh định giá giữa các CTCK

| Ngày báo cáo | Tổ chức | Giá mục tiêu (VNĐ/CP) | Upside (%) |

| 4.5.2026 | MBS Research | 113,600 | +30% |

| Vietcap | 96,800 | +11.3% | |

| 18.5.2026 | HSC | 99,000 | +16.5% |

| 28.4.2026 | SSI Research | 96,000 | +10.1% |

| 28.4.2026 | BSC | 93,800 | +11% |

Nguồn: Tổng hợp báo cáo phân tích tháng 3-5/2026