Phân tích Doanh Nghiệp

Ngành dệt may Việt Nam trước cơn gió ngược vĩ mô 2026: Định hình cơ hội phân hóa từ TNG và MSH

- Thách thức vĩ mô: Ngành dệt may Việt Nam đối diện áp lực từ lãi suất cao, nhu cầu tiêu dùng toàn cầu suy yếu và cạnh tranh gay gắt từ Bangladesh, Ấn Độ, Trung Quốc.

- Phân hóa doanh nghiệp: TNG và MSH nổi bật nhờ đơn hàng kín đến hết Q3/2026, biên lợi nhuận cải thiện, trong khi nhiều doanh nghiệp khác gặp khó khăn về chi phí và dòng tiền.

Sự phân hóa của dệt may Việt Nam dưới góc nhìn của các tổ chức tài chính hàng đầu

Ngành dệt may Việt Nam bước vào giai đoạn giữa năm 2026 trong bối cảnh các yếu tố vĩ mô và địa chính trị thế giới tiếp tục có những diễn biến vô cùng phức tạp.

Theo báo cáo phân tích mới nhất của Công ty Chứng khoán Mirae Asset (MAS), tổ chức này duy trì khuyến nghị Trung Tính đối với toàn ngành dệt may Việt Nam do các tín hiệu tích cực và tiêu cực đang đan xen rõ rệt.

Mặc dù kim ngạch xuất khẩu dệt may của Việt Nam trong bốn tháng đầu năm 2026 vẫn duy trì quỹ đạo tăng trưởng ổn định nhờ sự hồi phục của cả hai mảng may mặc và sợi, sản xuất may mặc nội địa đang có dấu hiệu chững lại đáng lo ngại.

Chỉ số sản xuất công nghiệp đối với hàng may mặc đã sụt giảm mạnh từ mức tăng trưởng hai con số vào cuối năm trước xuống chỉ còn tăng trung bình 2.6% so với cùng kỳ trong ba tháng gần nhất, đi kèm với việc nhập khẩu vải giảm tới 22.5% trong tháng 4.

Đồng quan điểm, Công ty Chứng khoán TP.HCM (HSC) dự báo giá trị xuất khẩu toàn ngành dệt may Việt Nam trong cả năm 2026 sẽ chỉ đạt mức tăng trưởng khiêm tốn khoảng 2.5% do nhu cầu tiêu dùng toàn cầu đối với các mặt hàng không thiết yếu suy yếu trước các bất ổn kinh tế kéo dài.

Áp lực kép từ thuế quan 150 ngày của Mỹ và chi phí nguyên liệu hóa dầu leo thang

Một trong những tâm điểm lớn nhất của ngành dệt may trong năm 2026 là chính sách thuế quan từ chính quyền Tổng thống Mỹ Donald Trump. Kể từ ngày 24/02/2026, Mỹ đã áp dụng mức thuế nhập khẩu tạm thời 10% đối với hàng hóa nhập khẩu trên diện rộng trong thời hạn 150 ngày.

Theo đánh giá của các CTCK, chính sách thuế tạm thời này thực chất đang tạo ra một khoảng đệm hiếm hoi, giúp giảm thuế suất thực tế đối với hàng Việt Nam vào Mỹ từ mức trung bình 21.6% xuống còn 16%, thúc đẩy các nhà bán lẻ Mỹ đẩy mạnh đặt hàng tích trữ tồn kho trong ngắn hạn.

Tuy nhiên, sau khi thời hạn 150 ngày kết thúc vào ngày 24/07/2026, rủi ro chính sách là rất lớn khi Mỹ có thể áp dụng thêm các biện pháp phòng vệ thương mại hoặc điều tra theo Mục 301.

Thêm vào đó, cuộc chiến kéo dài giữa Mỹ và Iran tại khu vực eo biển Hormuz đã đẩy giá dầu thô neo cao quanh mức 100 USD/thùng, châm ngòi cho làn sóng lạm phát chi phí sản xuất xơ sợi tổng hợp và hạt nhựa PET.

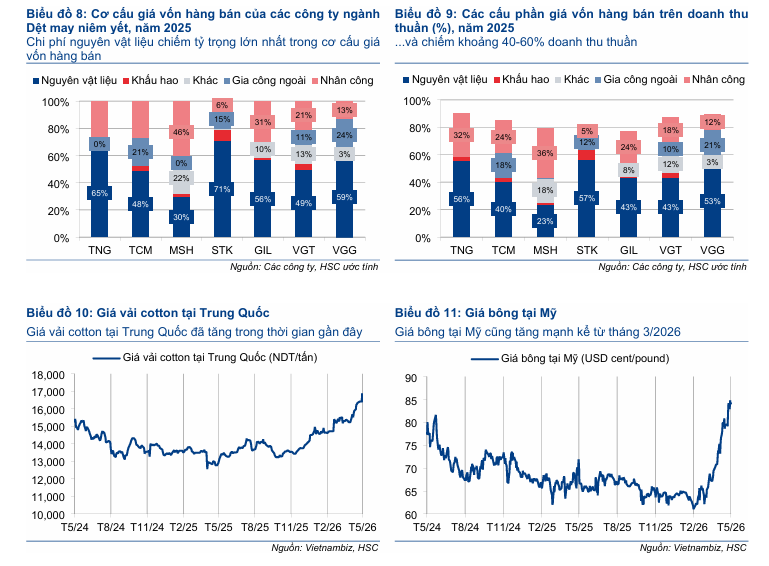

Áp lực này trực tiếp làm gia tăng chi phí nguyên vật liệu đầu vào của các doanh nghiệp dệt may trong nước, trong bối cảnh giá vải cotton tại Trung Quốc đã tăng tới 13% và giá bông tại Mỹ tăng mạnh 31% kể từ đầu năm.

May Sông Hồng và nỗ lực tối ưu hiệu quả sinh lời vượt trội

Trong bối cảnh toàn ngành gặp khó khăn, May Sông Hồng (MSH) nổi lên là một trong những doanh nghiệp có khả năng sinh lời và duy trì hoạt động ổn định nhất nhờ tệp khách hàng chiến lược chất lượng cao tại Mỹ gồm Walmart, Nike và Target.

Kết quả kinh doanh quý 1 năm 2026 của May Sông Hồng ghi nhận doanh thu thuần đi ngang ở mức 1,041.2 tỷ đồng, nhưng biên lợi nhuận gộp đã cải thiện mạnh mẽ lên mức 20.3% so với mức 18.4% của cùng kỳ năm trước.

Mặc dù lợi nhuận sau thuế của cổ đông công ty mẹ trong quý 1 giảm nhẹ 6.8% xuống còn 81.3 tỷ đồng do chi phí quản lý doanh nghiệp tăng cao và thu nhập tài chính sụt giảm, May Sông Hồng vẫn được MAS đánh giá rất tích cực nhờ vị thế tài chính lành mạnh và năng lực sản xuất FOB chất lượng cao.

Cho cả năm 2026, MAS dự phóng doanh thu của May Sông Hồng sẽ đạt 5,625 tỷ đồng và lợi nhuận sau thuế của cổ đông kiểm soát đạt 624 tỷ đồng, duy trì tỷ lệ ROE ở mức dẫn đầu ngành dệt may là 30.7%.

Sự bứt phá về năng lực tối ưu hóa chi phí của các doanh nghiệp dệt may tiêu biểu cũng được minh chứng qua số liệu phân tích của MAS, khi doanh thu của một đại diện lớn trong ngành được dự báo tăng trưởng đều đặn từ 13,940 tỷ đồng năm 2025 lên mức 15,328 tỷ đồng năm 2026, mang lại lợi nhuận ròng 674 tỷ đồng, thu nhập trên mỗi cổ phần (EPS) đạt 5,896 đồng và hiệu suất sinh lời trên vốn chủ sở hữu (ROE) duy trì ở mức cực kỳ ấn tượng là 29.8%.

TNG duy trì đà bứt phá doanh thu kỷ lục và bước ngoặt chuyển giao thế hệ lãnh đạo

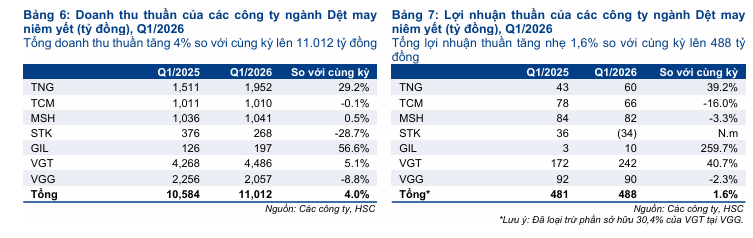

Khác với sự ổn định về mặt quy mô của May Sông Hồng, Công ty Cổ phần Đầu tư và Thương mại TNG ghi nhận sự bùng nổ mạnh mẽ về mặt doanh thu trong quý 1 năm 2026. Doanh thu thuần của TNG đạt 1,952 tỷ đồng, tăng tới 29.2% so với cùng kỳ năm trước và là mức doanh thu quý 1 cao nhất trong lịch sử hoạt động của công ty.

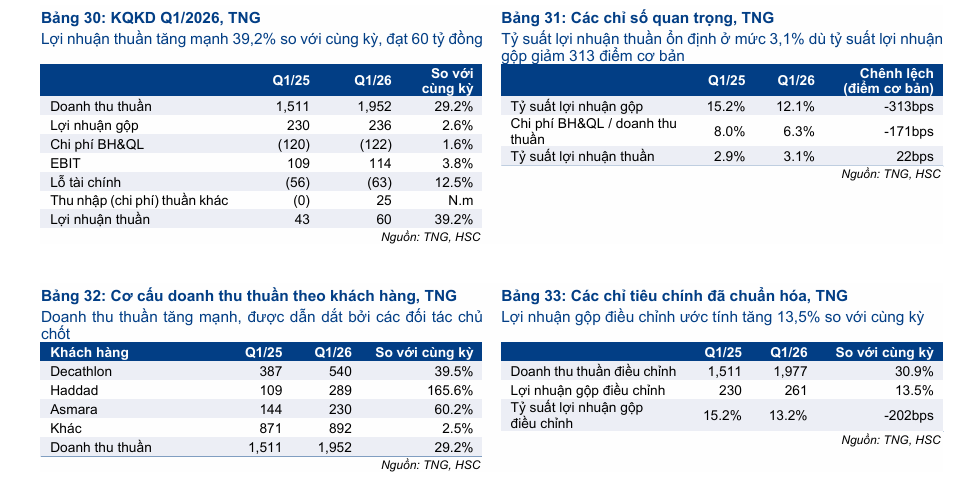

Sự tăng trưởng này được dẫn dắt bởi lượng đơn hàng dồi dào từ các đối tác lớn như Decathlon, Haddad và Asmara. Nhờ khoản thu nhập bất thường 25 tỷ đồng từ bồi thường bảo hiểm thiệt hại lũ lụt cuối năm 2025, lợi nhuận sau thuế của TNG trong quý 1 đạt 60.3 tỷ đồng, tăng trưởng 39.3% so với cùng kỳ năm trước.

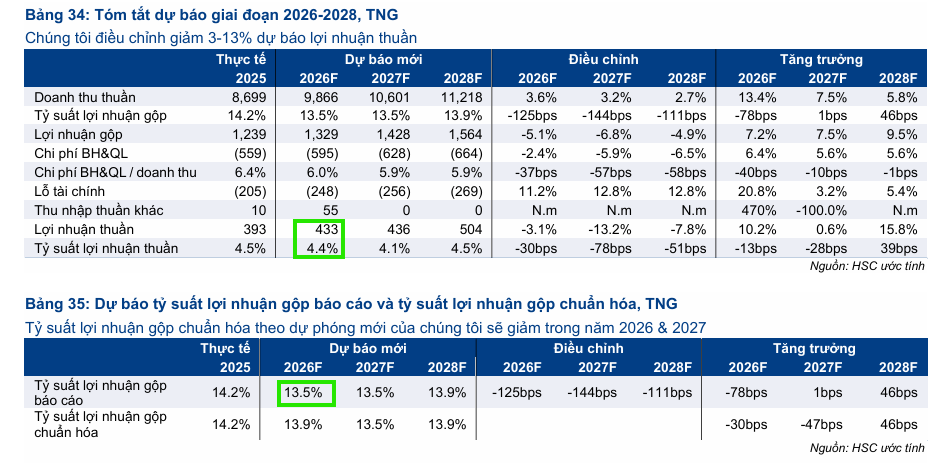

Mặc dù biên lợi nhuận gộp của TNG bị thu hẹp xuống còn 12.1% do áp lực chi phí nhân công tăng cao khi tuyển mới 1,700 lao động, doanh nghiệp vẫn tự tin có thể hoàn thành kế hoạch doanh thu năm 2026 đạt 9,500 tỷ đồng và lợi nhuận sau thuế đạt 450 tỷ đồng nhờ lượng đơn hàng đã được lấp đầy đến hết quý 3 năm 2026.

Để hiện thực hóa mục tiêu dài hạn đạt doanh thu 1 tỷ USD vào năm 2031, TNG đang tập trung vào ba trụ cột chiến lược bao gồm đẩy mạnh tự động hóa hệ thống chuyền treo lên 50%, chuyển dịch sang các sản phẩm kỹ thuật cao có biên gộp tốt hơn, và tích cực thâm nhập chuỗi cung ứng của Nike và Adidas.

Song song với đó, TNG cũng triển khai dự án mở rộng công suất thông qua nhà máy Đại Từ 2 với tổng vốn đầu tư 400 tỷ đồng và hoàn tất đợt chuyển giao thế hệ lãnh đạo mang tính lịch sử khi tân Chủ tịch Nguyễn Đức Mạnh chính thức tiếp quản vị trí từ người cha sáng lập Nguyễn Văn Thời để thúc đẩy tư duy quản trị số hóa mạnh mẽ trong giai đoạn mới.

Sự phân hóa trong quan điểm định giá và khuyến nghị của MAS và HSC

Mặc dù cùng nhìn nhận về những áp lực vĩ mô mà ngành dệt may đang phải đối mặt, các tổ chức phân tích tài chính lại có sự phân hóa nhất định trong quan điểm khuyến nghị đầu tư đối với cổ phiếu TNG.

Công ty Chứng khoán TP.HCM (HSC) đã quyết định điều chỉnh giảm 10% giá mục tiêu của TNG xuống còn 23.700 đồng/cổ phiếu, Dù vậy, HSC vẫn duy trì khuyến nghị Tăng tỷ trọng đối với TNG nhờ tệp đơn hàng vững chắc và tỷ suất cổ tức tiền mặt hấp dẫn quanh mức 8%.

Ngược lại, Công ty Chứng khoán Mirae Asset (MAS) lại thể hiện sự lạc quan hơn khi nâng khuyến nghị đối với cổ phiếu TNG lên mức Mua với giá mục tiêu là 26.500 đồng/cổ phiếu, đánh giá rằng đợt điều chỉnh giảm của thị giá cổ phiếu trong thời gian qua đã mở ra một cơ hội đầu tư vô cùng hấp dẫn đối với một doanh nghiệp có tốc độ tăng trưởng thuộc nhóm dẫn đầu ngành dệt may.

Bảng so sánh quan điểm của các CTCK về TNG

| Tiêu chí so sánh | Chứng khoán TP.HCM (HSC) | Chứng khoán Mirae Asset (MAS) | Chứng khoán BIDV (BSC) |

| Khuyến nghị |

Tăng tỷ trọng (Giữ nguyên) |

Mua (Nâng từ Nắm giữ) |

Mua |

| Giá mục tiêu |

23,700 VND/cp (giảm 10% từ mức 26,200 VND) |

26,000 VND/cp (ngày 19/05) hoặc 26,500 VND/cp (ngày 23/04) |

25,500 VND/cp |

| Thị giá tại ngày báo cáo |

19,800 VND (ngày 13/05/2026) |

19,300 VND (ngày 19/05/2026) / 22,100 VND (ngày 23/04/2026) |

19,300 VND (ngày 12/05/2026) |

| Doanh thu dự phóng 2026F |

9,866 tỷ đồng (+13.4% yoy) |

9,300 tỷ đồng (+6.9% yoy) |

9,216 tỷ đồng (+6% yoy) |

| LNST dự phóng 2026F |

433 tỷ đồng (+10.2% yoy) |

493 tỷ đồng (+25.4% yoy) |

428 tỷ đồng (+9% yoy) |

| EPS dự phóng 2026F |

2,754 VND |

3,140 VND |

3,197 VND |

| Biên lợi nhuận gộp 2026F |

13.5% (biên gộp chuẩn hóa Q1 ở mức 13.2%) |

15.4% |

14.6% (dự kiến đi ngang so với năm 2025) |

| P/E dự phóng 2026F |

7.2 lần |

8.4 lần |

6.x lần |

| Cổ tức & Lợi suất cổ tức |

Dự kiến chi trả cổ tức tiền mặt 2,000 VND/cp, tương ứng lợi suất khoảng 10.1% |

Dự kiến chi trả cổ tức tiền mặt 2,000 VND/cp, tương ứng tỷ lệ lợi suất khoảng 2% dựa trên thị giá thời điểm phân tích |

Chưa dự phóng chi tiết nhưng đánh giá định giá P/E của TNG hiện tại là rất hấp dẫn |

| Luận điểm đầu tư chính |

– Tình hình đơn hàng vững chắc, hầu hết các nhà máy đã kín đơn đến hết Q3/2026.

– Quy mô sản xuất lớn, tuân thủ ESG tốt giúp thu hút các đơn hàng dịch chuyển ngoài Trung Quốc.

– Tỷ suất cổ tức tiền mặt hấp dẫn nâng đỡ giá cổ phiếu. |

– Doanh nghiệp xuất khẩu dệt may hàng đầu có tốc độ tăng trưởng nhanh nhất.

– Danh mục khách hàng đa dạng, là đối tác chiến lược của Decathlon tại EU.

– Cơ cấu sản phẩm có giá trị cao, kỹ thuật phức tạp (áo khoác, lông vũ, ép seam). |

– Nhận được đơn hàng dồi dào từ các đối tác mới (H&M, LIDL, The North Face) bên cạnh khách hàng hiện hữu.

– Môi trường thuế quan của Mỹ hạ nhiệt (thuế đối ứng về 10% tương tự Ấn Độ, Bangladesh).

– Tồn kho quần áo tại Mỹ giảm thúc đẩy các nhà bán lẻ tái đặt hàng. |

| Rủi ro chính |

– Áp lực lạm phát và chi phí nguyên vật liệu đầu vào và nhân công tăng cao làm giảm biên lợi nhuận từ năm 2027.

– Rủi ro tỷ giá do phụ thuộc vào nguyên vật liệu nhập khẩu (68% từ Trung Quốc).

– Rủi ro nợ xấu phải thu từ các khách hàng lớn. |

– Áp lực đòn bẩy tài chính tương đối cao (tỷ lệ nợ/VCSH đạt 127%).

– Cạnh tranh nhân công về lương khốc liệt tại địa bàn miền Bắc.

– Sự phụ thuộc nguồn vải từ Trung Quốc. |

– Mỹ có thể gia tăng áp dụng các biện pháp điều tra thương mại mới (Mục 301) làm giảm sức cạnh tranh.

– Rủi ro giá dầu biến động làm tăng chi phí nguyên vật liệu (polyester) và chi phí logistics |

TNG bứt phá giữa làn sóng chuyển dịch dệt may. Đơn hàng đảm bảo đến hết quý 3.2026

MAS cũng duy trì khuyến nghị Mua đối với May Sông Hồng với giá mục tiêu 42,800 đồng/cổ phiếu, khẳng định sức hút của các doanh nghiệp dệt may có năng lực sản xuất lớn và tuân thủ các tiêu chuẩn ESG khắt khe trước xu hướng chuyển dịch chuỗi cung ứng toàn cầu.

Bảng so sánh quan điểm giữa các CTCK về MSH

| Chỉ tiêu năm 2026F | Dự báo từ Mirae Asset | Dự báo từ ACBS | Kế hoạch của Đại hội đồng cổ đông |

| Doanh thu thuần (tỷ đồng) | 5,625 | 5,804 | 6,000 |

| Lợi nhuận trước thuế (tỷ đồng) | 852.80 | – | 900 |

| Lợi nhuận sau thuế (tỷ đồng) | 682.20 | 670.00 | – |

| Thu nhập trên mỗi cổ phần (VND) | 4,993 | 5,950 | – |

| Giá mục tiêu kỳ vọng (VND/cổ phiếu) | 43,800 | 45,500 | – |

MSH: lợi nhuận quý 1 giảm nhẹ do áp lực chi phí vận hành, nhưng kế hoạch năm 2026 vẫn khá tham vọng