Phân tích Doanh Nghiệp

DHC: Khởi Đầu Khởi Sắc Với Lợi Nhuận Quý 1 Bứt Phá Nhờ Giá Bán Phục Hồi

-

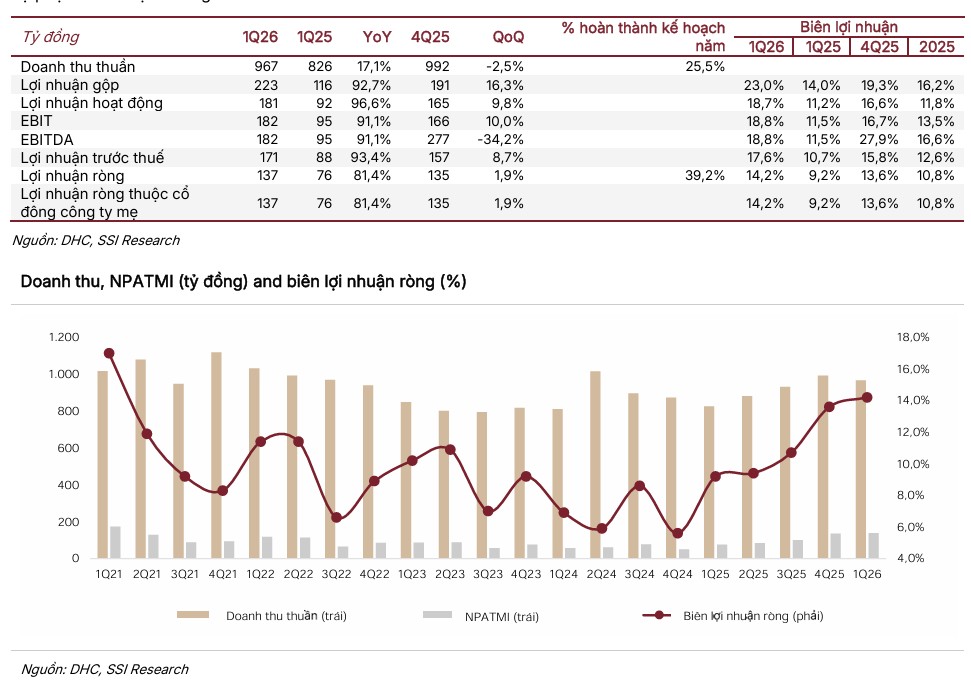

KQKD Q1/2026: DHC ghi nhận doanh thu thuần 967 tỷ đồng (+17% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ 137 tỷ đồng (+80% YoY), hoàn thành 25.5% kế hoạch doanh thu và 39.2% kế hoạch lợi nhuận cả năm chỉ sau 3 tháng.

- Động lực tăng trưởng: Biên lợi nhuận ròng đạt 14.2%, cao nhất 4 năm nhờ giá bán giấy cuộn bình quân tăng 12%; mảng giấy cuộn đạt doanh thu 765 tỷ đồng (+14% YoY), mảng bao bì 197 tỷ đồng (+26% YoY) với hiệu suất nhà máy tăng từ 70% → 89%.

-

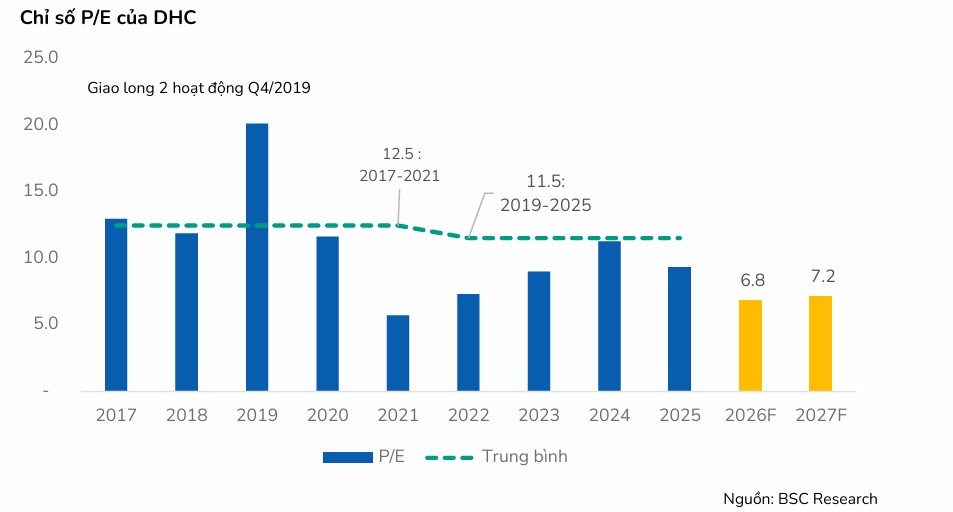

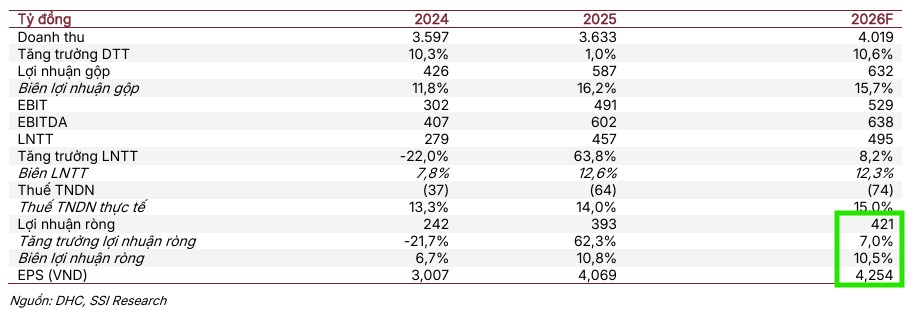

Triển vọng & định giá: SSI dự báo doanh thu 2026 đạt 4,019 tỷ đồng, lợi nhuận sau thuế 419 tỷ đồng; BSC dự phóng doanh thu 3,931 tỷ đồng, lợi nhuận 494 tỷ đồng. BSC khuyến nghị MUA với giá mục tiêu 47,700 đồng/cp (tiềm năng tăng giá 36%), trong khi SSI hạ xuống TRUNG LẬP với giá mục tiêu 39,500 đồng/cp.

Công ty Cổ phần Đông Hải Bến Tre (DHC) vừa công bố kết quả kinh doanh quý 1 năm 2026 với những con số vô cùng ấn tượng, tiếp tục củng cố đà phục hồi mạnh mẽ từ năm trước.

Theo đó, doanh thu thuần của doanh nghiệp đạt 967 tỷ đồng, tăng trưởng 17% so với cùng kỳ năm ngoái . Điểm nhấn lớn nhất đến từ lợi nhuận sau thuế của cổ đông công ty mẹ khi đạt tới 137 tỷ đồng, bứt phá mạnh mẽ 80% so với quý 1 năm 2025 . Sự bùng nổ này đã giúp DHC hoàn thành lần lượt 25.5% kế hoạch doanh thu và tới 39.2% kế hoạch lợi nhuận cả năm chỉ sau ba tháng đầu năm.

Động lực cốt lõi giúp biên lợi nhuận ròng của DHC chạm mức 14.2% — mức cao nhất trong vòng 4 năm qua — chính là nhờ sự phục hồi mạnh mẽ của giá bán bình quân.

Mảng giấy cuộn, lĩnh vực kinh doanh chủ lực, ghi nhận doanh thu ước đạt 765 tỷ đồng (tăng 14% so với cùng kỳ) nhờ giá bán trung bình tăng 12% . Thị trường miền Bắc gặp tình trạng khan hiếm giấy sóng nghiêm trọng do hàng loạt cơ sở sản xuất nhỏ lẻ buộc phải đóng cửa vì ô nhiễm môi trường, qua đó vô hình trung giảm bớt áp lực giá bán cho toàn ngành và đẩy thị trường nghiêng về phía người bán.

Trong khi đó, mảng bao bì cũng tạo đột phá với doanh thu ước đạt 197 tỷ đồng, tăng 26% so với cùng kỳ nhờ nỗ lực tìm kiếm nhóm khách hàng xuất khẩu nông sản và FMCG, nâng hiệu suất nhà máy từ 70% lên 89%.

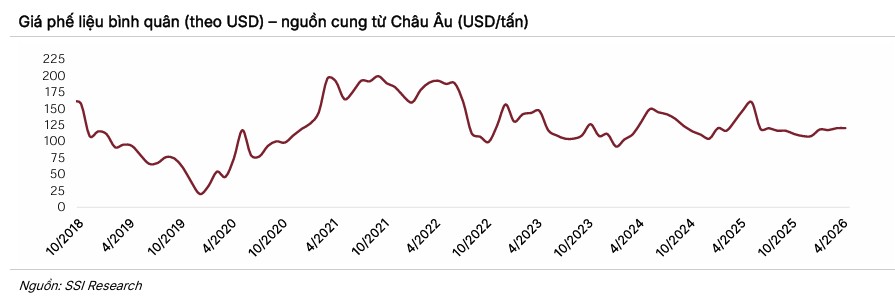

Việc giá bán giấy cuộn neo cao cùng hiệu suất vận hành tối ưu đã kéo biên lợi nhuận gộp của doanh nghiệp tăng mạnh 9 điểm phần trăm lên mức 23%, bất chấp chi phí thu mua nguyên liệu giấy carton phế liệu (OCC) có xu hướng tăng khoảng 8% .

ĐHCĐ 2026: Kế Hoạch Cẩn Trọng Để Dự Phòng Biến Động Vĩ Mô

Tại Đại hội Cổ đông năm 2026, ban lãnh đạo DHC đã thông qua kế hoạch kinh doanh với mục tiêu doanh thu đạt 3,800 tỷ đồng, tăng nhẹ 4.6% và lợi nhuận sau thuế đạt 350 tỷ đồng, giảm 11% so với thực hiện của năm 2025.

Quyết định đặt một kế hoạch kinh doanh đi lùi về lợi nhuận được tổng giám đốc giải lý do bởi những yếu tố bất lợi mang tính toàn cầu. Áp lực xung đột địa chính trị ở khu vực Trung Đông và xung đột Iran – Mỹ kéo giá xăng dầu lên cao, làm chi phí vận chuyển tăng đột biến.

Ngoài ra, chi phí nguyên vật liệu đầu vào, chi phí hơi, tỷ giá và lãi suất đều có dấu hiệu gia tăng . Môi trường cạnh tranh trong nước cũng được dự báo sẽ khốc liệt hơn khi nhiều đối thủ đang mở rộng công suất .

Tuy nhiên, cả SSI và BSC đều đồng thuận đánh giá đây là một kế hoạch có phần quá thận trọng. Số liệu thống kê lịch sử 6 năm gần nhất cho thấy kế hoạch kinh doanh của DHC thường có độ lệch khá lớn so với thực tế, khi có tới 3 năm doanh nghiệp đạt từ 120% đến 190% chỉ tiêu đề ra.

Ban lãnh đạo công ty cũng cho biết có thể cân nhắc điều chỉnh tăng các mục tiêu kinh doanh vào quý 3 năm 2026 nếu kết quả hoạt động của 6 tháng đầu năm tiếp tục duy trì được sự tích cực như hiện tại .

Triển Vọng 2026: Sức Ép Chi Phí Đầu Vào Sẽ Được Chuyển Dịch Cho Người Mua

Bước sang phần còn lại của năm 2026, góc nhìn từ các CTCK đối với DHC vẫn rất lạc quan, vượt trội hơn so với kế hoạch của chính doanh nghiệp. SSI dự báo doanh thu năm 2026 của DHC sẽ đạt 4,019 tỷ đồng (tăng 10.6% so với cùng kỳ) và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 419.3 tỷ đồng.

Đồng quan điểm, BSC đưa ra dự phóng doanh thu thuần đạt 3,931 tỷ đồng và lợi nhuận sau thuế đạt 494 tỷ đồng (điều chỉnh tăng 22% so với dự phóng cũ nhờ lợi thế công ty mua được lượng OCC giá rẻ vào tháng 3 và tháng 4) .

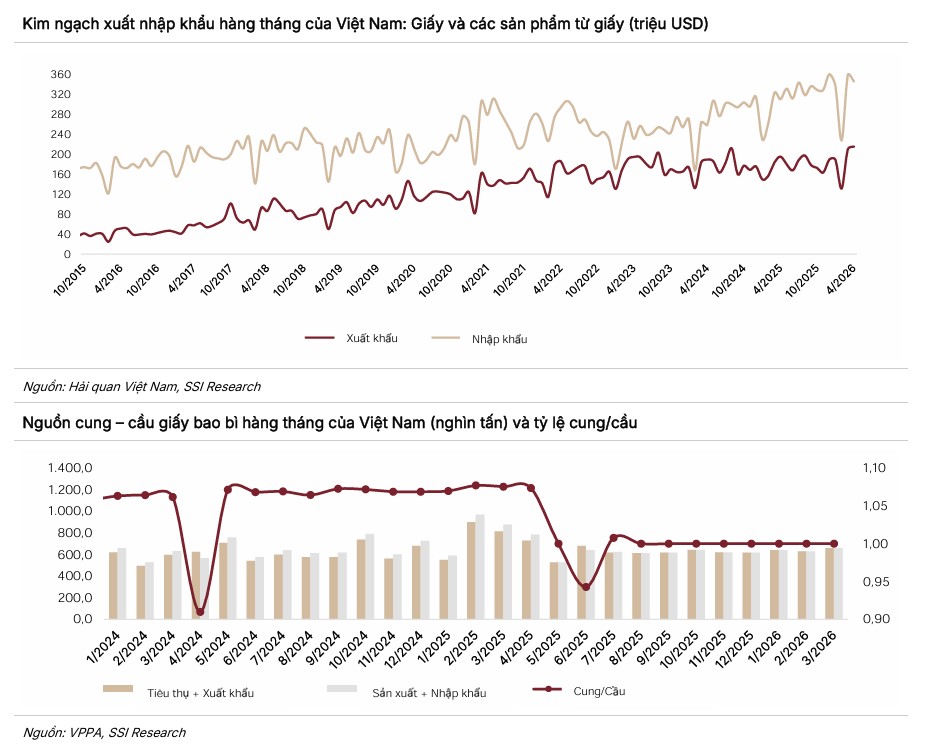

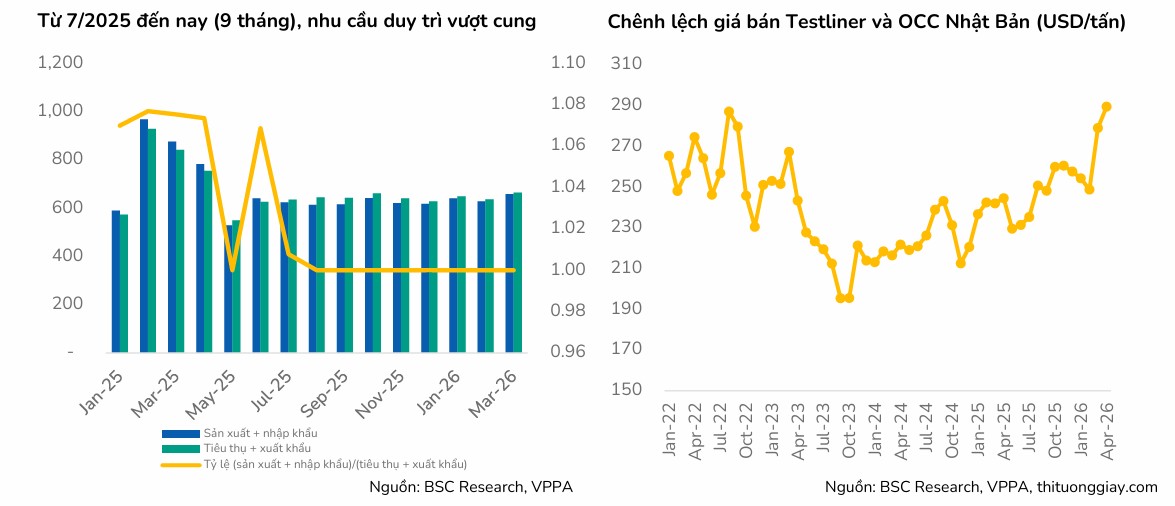

Luận điểm đầu tư tích cực được củng cố bởi trạng thái cân bằng cung – cầu ngành giấy bao bì tại Việt Nam đang cải thiện rõ rệt. Nhu cầu nội địa dự kiến tăng trưởng khoảng 12% trong năm 2026 trong khi công suất toàn dụng của thị trường gần như không thay đổi, duy trì quanh mức 6 triệu tấn.

Việc đóng cửa của hơn 200 cơ sở sản xuất giấy không đạt chuẩn môi trường tại Phong Khê từ đầu năm 2025 đã làm tổng công suất toàn ngành giảm tới 2 triệu tấn/năm (tương đương giảm 22%), khiến tình trạng cung vượt cầu kéo dài suốt 9 tháng liên tục.

SSI dự báo giá giấy bình quân trong năm 2026 sẽ duy trì ổn định ở mức cao, khoảng 10,400 đồng/kg (tăng 12% so với cùng kỳ) nhờ lực cầu phục hồi mạnh từ thị trường Trung Quốc và nguồn cung nội địa thắt chặt.

Do bao bì giấy chỉ chiếm một tỷ trọng rất nhỏ trong cơ cấu giá thành sản phẩm của các doanh nghiệp tiêu thụ, cả SSI và BSC đều tin tưởng rằng DHC có khả năng chuyển dịch hoàn toàn áp lực tăng chi phí đầu vào (giá OCC Nhật Bản dự báo tăng 2% – 5% và chi phí vận chuyển tăng 25%) sang cho khách hàng để giữ vững biên lợi nhuận.

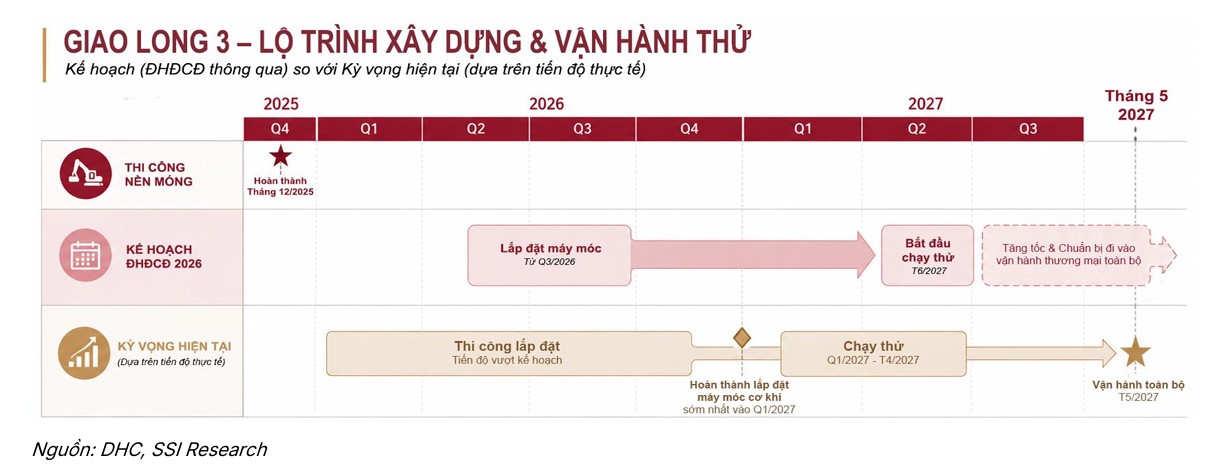

Nhà Máy Giao Long 3: Trụ Cột Nâng Tầm Giá Trị Trong Dài Hạn

Bên cạnh mảng kinh doanh cốt lõi hiện hữu đang vận hành tối đa công suất, tương lai dài hạn của DHC đặt trọn kỳ vọng vào siêu dự án nhà máy Giao Long 3.

Dự án này có tổng mức đầu tư giữ nguyên ở mức 2,250 tỷ đồng và đã chính thức được khởi công từ cuối tháng 12 năm 2025. Tính đến thời điểm hiện tại, công tác đổ móng và làm nền tổ hợp nhà máy mới đã hoàn thành. Công ty đã ký kết các hợp đồng với nhà thầu thi công và cung cấp thiết bị cho các hạng mục chính với tổng giá trị đạt từ 1,281 tỷ đồng đến 1,605 tỷ đồng.

Dự án này dự kiến sẽ bổ sung hơn 600,000 tấn công suất sản xuất giấy, giúp tổng công suất thiết kế của DHC tăng gấp ba lần hiện tại. Đáng chú ý, cơ cấu sản phẩm của Giao Long 3 sẽ dành khoảng 25% – 30% công suất cho Kraftliner (dòng giấy giá trị cao) và 70% còn lại cho Testliner.

SSI nhận định việc dịch chuyển sang các dòng giấy có biên lợi nhuận cao này sẽ giúp DHC nâng cấp mạnh mẽ danh mục sản phẩm và thay đổi nền tảng lợi nhuận trong trung và dài hạn, dù giai đoạn đầu sẽ phải đối mặt với áp lực chi phí khấu hao và lãi vay lớn.

Về tiến độ, mặc dù kế hoạch chạy thử của doanh nghiệp là tháng 6/2027, SSI kỳ vọng dựa trên tiến độ thực tế, nhà máy có thể hoàn thành lắp đặt thiết bị sớm vào quý 1/2027 và đi vào vận hành chính thức từ tháng 5/2027.

BSC dự báo nhà máy sẽ hoạt động thương mại ổn định từ nửa cuối năm 2028, mở ra kỳ vọng đến năm 2030, EBITDA của DHC có thể bứt phá tới 90% so với năm 2025 .

DHC: Hoàn tất Giao Long 3 và bài toán nâng biên lợi nhuận trong chu kỳ hồi phục

Định giá và khuyến nghị

Dựa trên sự phục hồi mạnh mẽ của kết quả kinh doanh và triển vọng cung – cầu tích cực, các công ty chứng khoán đưa ra các góc nhìn định giá khác nhau đối với mã cổ phiếu DHC .

BSC duy trì khuyến nghị MUA với giá mục tiêu là 47,700 đồng/cổ phiếu, mang lại tiềm năng tăng giá hấp dẫn lên tới 36% so với thị giá hiện tại. Theo đó, BSC dự phóng doanh thu và LNST-CĐTS lần lượt đạt 3,931 tỷ VND(+8% YoY) và 494 tỷ VND(+26%YoY). Chủ yếu nhờ biên lợi nhuận gộp tăng từ mức 16.8% lên mức 19.5%

SSI áp dụng quan điểm thận trọng hơn khi hạ khuyến nghị xuống TRUNG LẬP nhưng có điều chỉnh tăng giá mục tiêu lên 39,500 đồng/cổ phiếu (tiềm năng tăng giá còn khoảng 10.2%). SSI lý giải việc hạ khuyến nghị là do thị giá cổ phiếu DHC đã có nhịp tăng mạnh tới 18.8% kể từ báo cáo trước đó và phản ánh một phần các yếu tố tích cực, song định giá của doanh nghiệp vẫn được bảo vệ vững chắc bởi nền tảng tăng trưởng lợi nhuận giai đoạn 2026 – 2027.

SSI điều chỉnh dự báo năm 2026 với doanh thu đạt 4,019 tỷ đồng (+10.6% yoy), biên lợi nhuận gộp đạt 15.7% (-0.5 điểm % yoy), và NPATMI đạt 419.3 tỷ đồng (+6.7% yoy; biên lợi nhuận ròng đạt 10.4%).

Bảng So Sánh Quan Điểm Của BSC và SSI Về Cổ Phiếu DHC

| Tiêu chí so sánh | BSC (20/05/2026) | SSI (19/05/2026) |

| Khuyến nghị | MUA (Duy trì) | TRUNG LẬP (Hạ từ Khả quan) |

| Giá mục tiêu | 47,700 đồng/cổ phiếu | 39,500 đồng/cổ phiếu |

| Tiềm năng tăng giá | 36% (Hấp dẫn) | +10.2% (Hạn chế sau nhịp tăng mạnh 18.8%) |

| Đánh giá về Kế hoạch 2026 của DN | Quá thận trọng. Lợi nhuận quý 2 dự kiến vượt quý 1 (>137 tỷ). Doanh nghiệp có thể điều chỉnh tăng mục tiêu vào quý 3 nếu 6 tháng đầu năm tích cực. | Quá thận trọng. Lịch sử 6 năm gần nhất cho thấy DHC thường đặt kế hoạch thấp và có 3 năm thực tế đạt 120% – 190% chỉ tiêu. |

| Dự phóng Doanh thu 2026 | 3,931 tỷ đồng | 4,019 tỷ đồng (+10.6% YoY) |

| Dự phóng Lợi nhuận 2026 | 494 tỷ đồng (Điều chỉnh tăng 22% so với dự báo cũ) | 419.3 tỷ đồng |

| Động lực tăng trưởng chính |

• Giá bán bình quân phục hồi. • Tận dụng được nguồn OCC giá rẻ mua trong tháng 3 và tháng 4. • Hàng tồn kho giá thấp đủ dùng đến tháng 6/2026. |

• Giá bán bình quân phục hồi ổn định ở mức cao (10,400 đồng/kg, +12% YoY). • Cung – cầu ngành giấy cải thiện rõ rệt (cầu nội địa +12%, cung thắt chặt). |

| Khả năng chuyển dịch chi phí đầu vào | Cao. Sức ép chi phí vận chuyển tăng và giá OCC biến động sẽ được chuyển dịch sang cho người mua. | Cao. Do bao bì giấy chỉ chiếm tỷ trọng rất nhỏ trong cơ cấu giá thành sản phẩm của các khách hàng tiêu thụ. |

| Tác động từ việc đóng cửa các cơ sở Phong Khê | Không phân tích sâu về con số, nhưng đồng thuận việc giảm áp lực cạnh tranh. | Làm giảm tổng công suất toàn ngành khoảng 2 triệu tấn/năm (tương đương giảm 22%), giúp thị trường nghiêng về phía người bán. |

| Tiến độ Dự án Giao Long 3 | Nhà máy sẽ hoạt động thương mại ổn định từ nửa cuối năm 2028. Dự báo đến năm 2030, EBITDA của DHC bứt phá 90% so với 2025. | Tiến độ thực tế có thể nhanh hơn doanh nghiệp dự kiến. Kỳ vọng hoàn thành lắp đặt thiết bị vào Q1/2027 và vận hành chính thức từ tháng 5/2027. |

| Cơ cấu sản phẩm Giao Long 3 | Dành 25% – 30% công suất cho Kraftliner (giấy giá trị cao) và 70% cho Testliner, giúp thay đổi nền tảng lợi nhuận. | Giữ nguyên giả định công suất, đánh giá việc chuyển dịch sang dòng giấy biên lợi nhuận cao sẽ nâng cấp mạnh mẽ danh mục sản phẩm của DHC. |