Phân tích Doanh Nghiệp

TCH: Thâu tóm dự án mới tại trung tâm đô thị Bắc Sông Cấm, HSC kỳ vọng giá mục tiêu 20,000 đồng/cổ phiếu

Trong báo cáo cập nhật ngày 23/05/2026, Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC) đã chính thức nâng khuyến nghị đối với cổ phiếu TCH từ Nắm giữ lên Tăng tỷ trọng, đồng thời điều chỉnh tăng mạnh 18% giá mục tiêu lên mức 20,000 VNĐ.

Quyết định đảo chiều tích cực này của HSC được đưa ra sau khi tập đoàn công bố kết quả kinh doanh niên độ tài chính 2025-2026 thực tế và đặc biệt là sự kiện thâu tóm thành công một dự án đất vàng lớn tại Hải Phòng vào tháng 4 năm 2026.

Với tiềm năng tăng giá khoảng 19% so với thị giá hiện tại, TCH đang định hình lại kỳ vọng của giới đầu tư nhờ danh mục dự án gối đầu dồi dào và bảng cân đối kế toán an toàn tuyệt đối.

Thâu tóm dự án mới tại trung tâm đô thị Bắc Sông Cấm

Động lực chính thúc đẩy HSC nâng giá mục tiêu của TCH đến từ việc công ty con của tập đoàn là Công ty Cổ phần Địa ốc Đại Lộc đã đấu giá thành công Lô đất 1.14/CTHH-01 thuộc Khu đô thị mới Bắc Sông Cấm, huyện Thủy Nguyên.

Dự án khu phức hợp nhà ở cao tầng và dịch vụ thương mại này có quy mô 3,25 ha, bao gồm hai tòa tháp căn hộ chung cư cao từ 38 đến 41 tầng với tổng vốn đầu tư ước tính lên tới 6,223 tỷ đồng.

TCH hiện nắm giữ 68% lợi ích kinh tế thực tế tại dự án này và dự kiến sẽ tập trung hoàn thiện các thủ tục pháp lý trong năm 2026 để bắt đầu ghi nhận doanh thu từ năm 2028.

HSC ước tính việc bổ sung dự án Bắc Sông Cấm giúp tổng giá trị tài sản ròng (RNAV) của TCH gia tăng thêm 14.7%, tạo ra dư địa tăng trưởng vững chắc trong trung và dài hạn.

Điểm rơi lợi nhuận chuyển dịch từ năm cũ sang niên độ mới

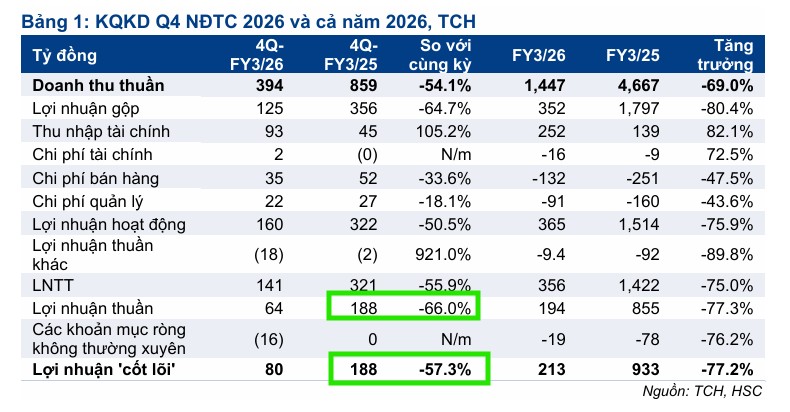

Kết quả kinh doanh thực tế niên độ tài chính 2025-2026 (kết thúc vào tháng 3/2026) ghi nhận doanh thu đạt 1,447 tỷ đồng và lợi nhuận thuần đạt 194 tỷ đồng, lần lượt giảm 69% và 77,3% so với niên độ trước.

Sự sụt giảm mạnh này nằm trong dự liệu của HSC khi tình trạng thiếu hụt lao động xây dựng kéo dài tại Hải Phòng, dưới áp lực cạnh tranh gay gắt từ các siêu dự án lân cận, đã làm chậm tiến độ hoàn thiện phần thô tại hai dự án cốt lõi là Hoàng Huy New City II và Hoàng Huy Green River.

Việc lùi thời điểm bàn giao nhà và hạch toán doanh thu từ quý 4 niên độ cũ sang quý 1 niên độ mới (kết thúc vào tháng 6/2026) đã vô tình tạo ra một mức nền lợi nhuận rất thấp cho năm tài chính 2025-2026, thiết lập bệ phóng cho sự bùng nổ trong giai đoạn tiếp theo.

Triển vọng bùng nổ lợi nhuận kỷ lục trong niên độ 2026-2027

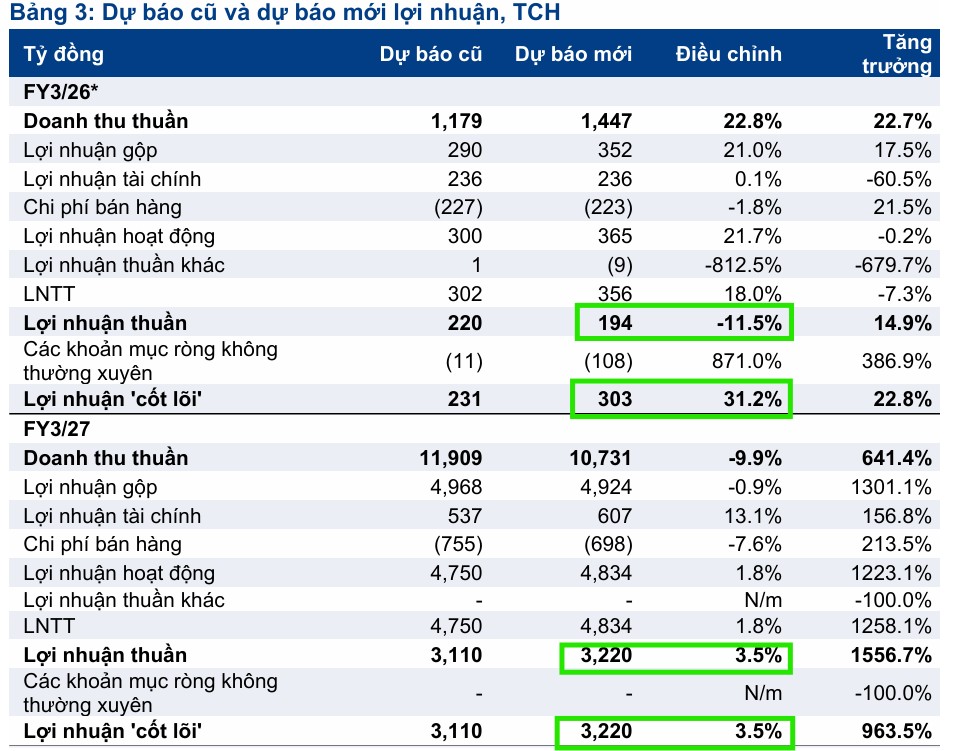

HSC dự báo kết quả kinh doanh của TCH sẽ bước vào chu kỳ tăng trưởng mạnh mẽ nhất lịch sử ngay trong niên độ tài chính 2026-2027 với doanh thu thuần dự kiến đạt 10,700 tỷ đồng, tăng gấp 6.4 lần so với mức nền thấp của năm trước.

Lợi nhuận thuần dự báo sẽ bứt phá ngoạn mục đạt mức 3,220 tỷ đồng, tương ứng mức tăng trưởng lên tới 16 lần.

Sang niên độ tài chính 2027-2028, đà bứt tốc tiếp tục được duy trì ở mức ổn định với doanh thu đạt 11,400 tỷ đồng và lợi nhuận thuần đạt 3,728 tỷ đồng nhờ hoạt động bàn giao đạt đỉnh điểm tại Green River, New City II và sự đóng góp ban đầu của dự án chung cư cao cấp Rose Residence.

Nhìn chung, tốc độ tăng trưởng kép hằng năm (CAGR) của doanh thu và lợi nhuận thuần của TCH trong giai đoạn 3 năm tới ước tính đạt con số vô cùng ấn tượng, lần lượt là 101.6% và 174.8%.

Vị thế sạch nợ vay hoàn toàn củng cố lá chắn tài chính

Một điểm nhấn đặc biệt quan trọng củng cố sự an toàn cho TCH là việc doanh nghiệp đã chủ động tất toán toàn bộ 390 tỷ đồng nợ vay còn lại tính đến cuối tháng 3 năm 2026, chính thức đưa dư nợ tài chính về mức bằng không.

Trong bối cảnh mặt bằng lãi suất cho vay neo ở mức cao và điều kiện tín dụng bất động sản bị siết chặt, bảng cân đối kế toán sạch nợ kết hợp với lượng tiền mặt dồi dào đạt mức 5,900 tỷ đồng giúp TCH hoàn toàn miễn nhiễm trước các rủi ro thanh khoản.

Nguồn tiền mặt gửi ngân hàng khổng lồ này ước tính sẽ tiếp tục phình to nhờ dòng tiền bàn giao nhà đổ về, mang lại nguồn thu nhập lãi tài chính vượt trội (dự báo đạt 607 tỷ đồng trong năm tài chính 2026-2027), hấp thụ hoàn toàn áp lực từ việc HSC điều chỉnh giảm nhẹ giả định biên lợi nhuận mảng bất động sản do quan điểm thận trọng với ngành.

Định giá chiết khấu sâu mở ra cơ hội đầu tư giá trị

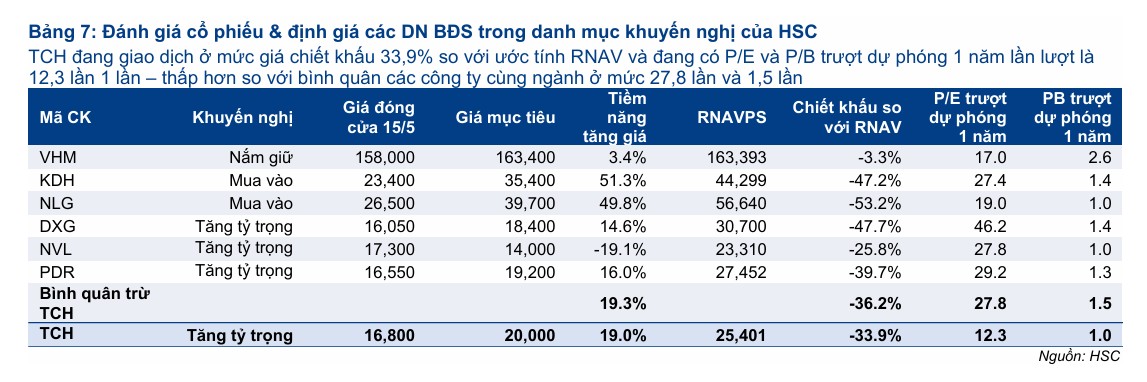

Mặc dù giá cổ phiếu đã phục hồi đáng kể so với vùng đáy, TCH hiện vẫn đang giao dịch ở mức định giá vô cùng hấp dẫn với mức chiết khấu lên tới 33.9% so với ước tính giá trị tài sản ròng (RNAV) trên mỗi cổ phiếu là 25,401 VNĐ.

Chỉ số P/E và P/B trượt dự phóng 1 năm của cổ phiếu lần lượt là 12.3 lần và 1 lần, thấp hơn rất nhiều so với mức trung bình 5 năm của chính doanh nghiệp cũng như mức bình quân của các công ty cùng ngành trong danh mục khuyến nghị của HSC.

Sự kết hợp giữa động lực tăng trưởng trung hạn rõ nét từ các dự án Thủy Nguyên và cấu trúc tài chính lành mạnh giúp TCH có vị thế phòng thủ vững chắc nhưng sở hữu tiềm năng bứt phá mạnh mẽ hàng đầu ngành bất động sản năm 2026.

Tình trạng thiếu hụt lao động tại Hải Phòng tác động như thế nào đến TCH?