Phân tích Doanh Nghiệp

PVT: Giá cước thuê tàu dầu thô aframax vẫn neo cao trong quý 2. Tàu Apollo tái ký hợp đồng 70,000 đôla/ngày gấp đôi giá thuê cũ

- Kết quả quý 1/2026: Doanh thu thuần đạt 4,177 tỷ đồng (+50% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 319 tỷ đồng (+48% YoY). Động lực chính đến từ mảng vận tải biển và thương mại dầu khí, cùng với đóng góp toàn phần của đội tàu mới đầu tư năm 2025.

-

Giá cước thuê tàu neo cao: Giá thuê định hạn Aframax tăng 114% YoY lên ~61,000 USD/ngày. Tàu Apollo tái ký hợp đồng với mức 70,000 USD/ngày, gấp đôi giá cũ, dự kiến đóng góp thêm ~71 tỷ đồng lợi nhuận quý 2 cho PVP. Nếu cả 3 tàu quốc tế tái ký ở mức giá hiện tại, lợi nhuận trước thuế PVP có thể đạt 250–300 tỷ đồng/quý, đóng góp đáng kể cho PVT.

- Triển vọng & định giá: BSC dự báo doanh thu năm 2026 đạt 16,700 tỷ đồng (+5% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 1,305 tỷ đồng (+26% YoY). Khuyến nghị MUA, giá mục tiêu 27,800 đồng/cp.

Kết quả kinh doanh quý 1 năm 2026 bứt phá mạnh mẽ làm bản lề cho cả năm

Theo báo cáo cập nhật mới nhất từ Công ty Chứng khoán BIDV phát hành vào tháng 5 năm 2026, Tổng Công ty Cổ phần Vận tải Dầu khí đã khởi đầu năm mới với kết quả vô cùng ấn tượng.

Doanh thu thuần của doanh nghiệp trong quý 1 năm 2026 đạt 4,177 tỷ đồng, ghi nhận mức tăng trưởng vượt trội lên tới 50% so với cùng kỳ năm trước. Đồng thời, lợi nhuận sau thuế của cổ đông công ty mẹ cũng đạt 319 tỷ đồng, tăng trưởng 48% so với quý 1 năm ngoái.

Sự bứt phá này chủ yếu được thúc đẩy bởi mảng hoạt động cốt lõi là vận tải biển cùng với sự gia tăng mạnh mẽ của mảng thương mại dầu khí. Đây là bước đệm vững chắc giúp doanh nghiệp tự tin hướng tới việc hoàn thành vượt mức các chỉ tiêu kinh doanh được đặt ra cho cả năm.

PVT: Bước Tiến Mạnh Mẽ Giữa Những Biến Động Địa Chính Trị Toàn Cầu

Biên lợi nhuận mảng cốt lõi cải thiện nhờ sự phục hồi của giá cước định hạn

Mặc dù biên lợi nhuận gộp hợp nhất của doanh nghiệp có sự sụt giảm từ mức 17.7% xuống còn 14.7% do tỷ trọng của mảng thương mại tăng cao nhưng hoạt động vận tải cốt lõi lại ghi nhận những tín hiệu rất tích cực.

Cụ thể, biên lợi nhuận gộp của mảng vận tải đã cải thiện rõ rệt khi đạt mức 19.6%, tăng thêm 0.8 điểm phần trăm so với cùng kỳ năm ngoái.

Sự nâng cao này đến từ đà phục hồi mạnh mẽ của giá cước cho thuê định hạn ở hầu hết các phân khúc bao gồm tàu chở dầu thô, dầu sản phẩm, hóa chất và đặc biệt là phân khúc tàu chở hàng rời đã chính thức chuyển sang ghi nhận có lãi.

Sự phục hồi của giá thuê định hạn đóng vai trò quan trọng trong việc bù đắp các chi phí vận hành và khấu hao đang gia tăng.

Đội tàu mới đầu tư trong năm 2025 đi vào hoạt động toàn phần tạo động lực tăng trưởng

Một trong những động lực then chốt giúp doanh nghiệp đạt được kết quả kinh doanh vượt trội trong quý 1 là việc đưa các tàu mới đầu tư vào khai thác thương mại.

Doanh thu từ mảng dịch vụ vận tải đạt mức tăng trưởng 26% so với cùng kỳ năm ngoái nhờ vào đóng góp toàn phần của các tàu mới được mua trong năm 2025.

Chiến lược trẻ hóa đội tàu của ban lãnh đạo không chỉ giúp nâng cao năng lực vận chuyển quốc tế mà còn tối ưu hóa hiệu suất khai thác trong bối cảnh cung cầu thị trường vận tải dầu khí toàn cầu tiếp tục thắt chặt.

Việc sở hữu một đội tàu trẻ, hiện đại và đạt chuẩn quốc tế giúp doanh nghiệp dễ dàng tiếp cận các hợp đồng cho thuê dài hạn với mức giá tối ưu nhất.

Đánh giá triển vọng cả năm 2026 và kế hoạch thận trọng tại đại hội cổ đông

Tại phiên họp đại hội cổ đông thường niên năm 2026, ban lãnh đạo doanh nghiệp tiếp tục duy trì quan điểm lập kế hoạch kinh doanh một cách thận trọng trước những bất định của kinh tế thế giới với mục tiêu doanh thu tăng trưởng nhẹ và lợi nhuận sau thuế giảm nhẹ so với thực hiện của năm trước.

Tuy nhiên, CTCK BSC đánh giá rằng doanh nghiệp sẽ dễ dàng vượt qua kế hoạch này nhờ vào nền tảng kinh doanh cốt lõi vững chắc và lịch sử thường xuyên vượt sâu chỉ tiêu đề ra trong quá khứ.

Với việc giá cước neo ở mức cao và nhu cầu vận chuyển dầu khí toàn cầu gia tăng do căng thẳng địa chính trị, kết quả thực tế của doanh nghiệp trong năm 2026 được dự báo sẽ tiếp tục tạo ra những bất ngờ lớn cho thị trường.

Động lực chính cho sự tăng trưởng này không chỉ đến từ công ty mẹ mà còn từ các đơn vị thành viên như PVP (Vận tải Dầu khí Thái Bình Dương). Một minh chứng điển hình là tàu Apollo mới đây đã thực hiện đáo hạn hợp đồng với mức giá thuê tăng vọt từ 35,000 USD lên 70,000 USD/ngày.

Chỉ riêng sự thay đổi này ước tính sẽ đóng góp thêm khoảng 71 tỷ đồng vào lợi nhuận của PVP trong quý 2.

Theo các kịch bản lạc quan, nếu cả 3 tàu quốc tế của PVP đều được tái ký với mức giá thị trường hiện tại, lợi nhuận trước thuế của đơn vị này có thể chạm mức 250 đến 300 tỷ đồng mỗi quý, đóng góp đáng kể vào kết quả hợp nhất của toàn hệ thống PVT.

Cước tàu dầu thô tăng vọt dưới sức ép địa chính trị

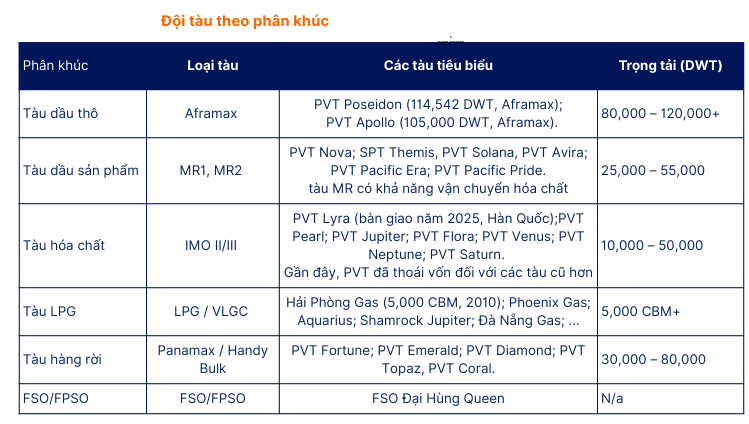

Mảng vận tải dầu thô của doanh nghiệp đạt mức tăng trưởng 19% so với cùng kỳ năm trước nhờ mặt bằng cước cải thiện mạnh mẽ dưới tác động của việc phong tỏa eo biển chiến lược Hormuz. Hai tàu chủ lực của PVT trong mảng dầu thô quốc tế gồm PVT Poseidon (114,542 DWT) và PVT Apollo (105,000 DWT)

Điển hình là giá cước thuê định hạn của dòng tàu chuyên chở Aframax đã tăng vọt 114% so với năm trước, đạt khoảng 61,000 USD mỗi ngày. Trong bối cảnh thuận lợi này, doanh nghiệp đã tái ký thành công hợp đồng cho tàu Apollo với mức giá mới lên tới 70,000 USD mỗi ngày, cao hơn gấp đôi so với mức cước cũ là 30,000 USD.

Lợi nhuận của mảng này còn được bổ trợ đáng kể nhờ việc tàu Apollo đã hoàn thành khấu hao từ quý 2 năm 2025. Ngoài ra, tàu PVT Poseidon vận hành tại thị trường châu Âu từ cuối năm ngoái cũng đóng góp toàn phần doanh thu với mức cước định hạn 37,000 USD mỗi ngày, hứa hẹn sẽ đạt mức giá thuê tốt hơn khi tái ký vào nửa cuối năm 2026.

Đội tàu mới thúc đẩy doanh thu dầu thành phẩm và hóa chất

Hoạt động vận chuyển dầu sản phẩm và hóa chất ghi nhận mức tăng trưởng ấn tượng 26% so với cùng kỳ năm ngoái. Kết quả vượt trội này chủ yếu đến từ sự đóng góp của các tàu mới nhận bao gồm SPT Themis, PVT Nova và PVT Lyra kể từ cuối năm ngoái, kết hợp với việc tái ký các hợp đồng mới ở vùng giá cao hơn.

Hiện tại, thị trường vận tải dầu sản phẩm vẫn giữ đà tăng mạnh mẽ khi giá thuê định hạn của loại tàu dầu cỡ trung từ đầu năm đến nay đã tăng thêm 28% và tăng 37% so với cùng kỳ năm trước.

Trong tháng 04 và 05/2026, PVT đã tiếp nhận thêm 02 tàu vận tải LPG. Tàu Morning Diana (5,000 CBM, đóng năm 2018 tại Nhật Bản) khai thác tại thị trường châu Á; Tàu Avenir Gas (5,000 CBM, đóng năm 2015 tại Nhật Bản) dự kiến khai thác tại thị trường châu Âu.

Vận tải hàng rời thoát lỗ nhờ giá cước hồi phục từ đáy

Doanh thu từ mảng vận tải hàng rời ghi nhận mức tăng trưởng 24% so với nền thấp của năm ngoái. Sự phục hồi vững chắc của mặt bằng giá cước đối với các phân khúc tàu cỡ trung và cỡ nhỏ cùng với việc chủ động tái ký các hợp đồng mới được kỳ vọng sẽ giúp mảng kinh doanh hàng rời của doanh nghiệp chính thức vượt qua giai đoạn khó khăn để chuyển sang ghi nhận có lãi trong năm 2026.

Định giá và khuyến nghị

Dự trên kết quả kinh doanh quý 1 vượt trội và triển vọng tích cực của ngành vận tải biển toàn cầu, BSC duy trì khuyến nghị mua đối với cổ phiếu của doanh nghiệp này với giá mục tiêu mới là 27,800 đồng mỗi cổ phiếu. BSC dự báo Doanh thu năm 2026 đạt 16,700 tỷ VNĐ (+5% YoY) và LNST-CĐTS đạt 1,305 tỷ VNĐ (+26% YoY)

Mức định giá này tương đương với tỷ lệ tăng trưởng kỳ vọng khoảng 20% so với thị giá hiện tại của cổ phiếu trên thị trường.

Đây được xem là cơ hội đầu tư hấp dẫn dành cho các nhà đầu tư trung và dài hạn đang tìm kiếm một doanh nghiệp có nền tảng tài chính lành mạnh, dòng tiền kinh doanh ổn định và sở hữu lợi thế cạnh tranh vượt trội trong chu kỳ đi lên của ngành vận tải biển quốc tế.

Trong khi đó, SHS đưa ra khuyến nghị Khả quan đối với cổ phiếu PVT, mức giá mục tiêu trong 12 tháng tới là 26,100 VND/cổ phiếu, cao hơn 18.7% so với mức giá đóng cửa 22,000 ngày 25/05/2025.

Năm 2026, SHS dự phóng doanh thu thuần đạt 18,226.4 tỷ VND (+13.8% YoY) và lợi nhuận sau thuế đạt 1,841.3 tỷ VND (+38.6% YoY).

Bảng so sánh quan điểm của các công ty chứng khoán về PVT trong năm 2026

| Tiêu chí so sánh | Quan điểm của SHS (25.5.2026) | Quan điểm của BSC (21.5.2026) |

|---|---|---|

| Khuyến nghị & Giá mục tiêu | Khuyến nghị Khả quan với giá mục tiêu là 26,100 đồng mỗi cổ phiếu trong khung thời gian đầu tư trung hạn. | Khuyến nghị Mua với giá mục tiêu là 27,800 đồng mỗi cổ phiếu, mang lại tỷ suất sinh lợi kỳ vọng khoảng 20%. |

| Đòn bẩy vĩ mô & Chu kỳ ngành | Nhấn mạnh sự hưởng lợi từ chu kỳ vận tải biển toàn cầu đi lên khi dòng chảy thương mại dịch chuyển làm kéo dài quãng đường di chuyển và tăng nhu cầu tấn dặm. | Tập trung vào đà phục hồi mạnh mẽ của giá cước định hạn ở các phân khúc dầu thô, dầu sản phẩm, hóa chất và sự thoát lỗ của mảng hàng rời. |

| Đánh giá năng lực đội tàu | Đánh giá rất cao chiến lược tích cực trẻ hóa và mở rộng đội tàu đa dạng chủng loại nhằm gia tăng khả năng cạnh tranh trên thị trường quốc tế. | Nhấn mạnh sự đóng góp toàn phần về doanh thu của đội tàu mới nhận trong năm 2025 giúp mảng vận tải quý 1 năm 2026 tăng trưởng 26%. |

| Dự báo hoạt động mua tàu mới | Dự báo hoạt động đầu tư mua tàu sẽ tiếp tục là động lực cốt lõi giúp doanh nghiệp đón đầu chu kỳ tăng trưởng của ngành vận tải biển. | Dự báo doanh nghiệp sẽ thận trọng hơn trong tiến độ mua tàu mới năm 2026 (dự kiến mua 4 tàu) do mặt bằng giá tàu cũ đang tăng cao. |

| Biên lợi nhuận & Hiệu quả kinh doanh | Đánh giá doanh nghiệp có năng lực quản trị chi phí vận hành tối ưu hơn so với các đối thủ trong khu vực giúp duy trì biên lợi nhuận gộp ổn định. | Chỉ ra sự cải thiện rõ rệt của biên lợi nhuận gộp mảng vận tải cốt lõi lên mức 19.6% nhờ giá cước định hạn tăng tốt, bù đắp áp lực từ mảng thương mại biên thấp. |

| Rủi ro tài chính cần lưu ý | Chú trọng đến rủi ro biến động tỷ giá và lãi suất vay USD ảnh hưởng đến chi phí tài chính khi doanh nghiệp gia tăng nợ vay để mua tàu. | Lưu ý chi phí quản lý doanh nghiệp tăng 26% do quy mô đội tàu mở rộng và áp lực chi phí khấu hao tăng cao từ các tài sản mới đầu tư. |