Phân tích Doanh Nghiệp

CTD mạnh mẽ nhờ “bệ đỡ” backlog kỷ lục 65,500 tỷ đồng, vượt qua những tranh chấp pháp lý

-

Backlog kỷ lục: CTD sở hữu hợp đồng chuyển tiếp (backlog) lên tới 65,500 tỷ đồng (+77% YoY), chủ yếu từ các chủ đầu tư lớn như Vinhomes, Masterise, MIK Group, đảm bảo nguồn việc dồi dào trong 2–3 năm tới và củng cố vị thế thương hiệu hàng đầu ngành xây dựng.

- Kết quả kinh doanh & biên lợi nhuận: Quý 3 niên độ 2026, doanh thu thuần đạt 6,409 tỷ đồng (+28% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 119 tỷ đồng (+108% YoY). Biên lợi nhuận gộp cải thiện lên 4.5%, vượt dự báo cả năm (3,8%) nhờ hợp đồng mới có đơn giá thầu tốt và kiểm soát chi phí nguyên vật liệu.

-

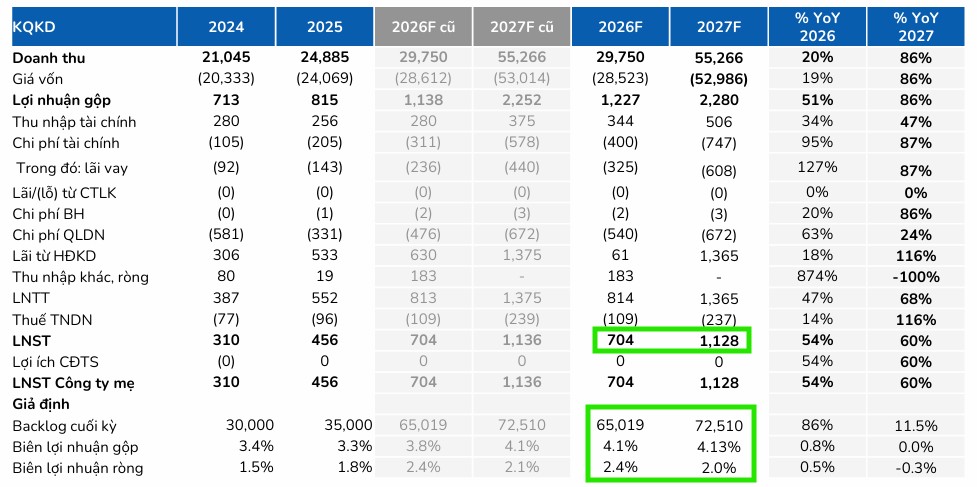

Triển vọng & định giá: BSC dự báo doanh thu thuần năm 2026 đạt 29,750 tỷ đồng (+20% YoY), lợi nhuận sau thuế 704 tỷ đồng (+54% YoY). Sang 2027, doanh thu dự kiến 55,266 tỷ đồng (+86% YoY), lợi nhuận 1,128 tỷ đồng (+60% YoY). Với P/E dự phóng 2026 chỉ 11.8x, BSC khuyến nghị MUA với giá mục tiêu 96,500 đồng/cp, upside ~30%.

Trong báo cáo cập nhật mới nhất ngày 25/05/2026, Công ty Chứng khoán BIDV (BSC) tiếp tục duy trì quan điểm lạc quan vững chắc về triển vọng tăng trưởng của Công ty Cổ phần Xây dựng Coteccons (Mã: CTD).

Điểm tựa lớn nhất cho đà bứt phá của doanh nghiệp đầu ngành này chính là quy mô hợp đồng chuyển tiếp (backlog) liên tục duy trì ở mức cao vượt trội, đạt kỷ lục 65,500 tỷ đồng tính đến hết quý 3 niên độ tài chính 2026, tăng trưởng mạnh mẽ 77% so với cùng kỳ năm trước.

Theo đánh giá của BSC, việc sở hữu lượng backlog khổng lồ chủ yếu ký kết với các chủ đầu tư bất động sản uy tín như Vinhomes, Masterise hay MIK Group không chỉ đảm bảo nguồn việc dồi dào cho Coteccons trong vòng 2 đến 3 năm tới, mà còn khẳng định vị thế thương hiệu hàng đầu trước xu hướng hồi phục rõ nét của toàn ngành xây dựng.

Biên lợi nhuận gộp cải thiện vượt kỳ vọng

Kết quả hoạt động kinh doanh quý 3 niên độ tài chính 2026 của Coteccons ghi nhận sự bùng nổ khi doanh thu thuần đạt 6,409 tỷ đồng, tăng 28% so với cùng kỳ.

Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ bứt phá ngoạn mục đạt 119 tỷ đồng, tăng tới 108% so với quý 3 niên độ trước. Động lực cốt lõi giúp lợi nhuận tăng trưởng bằng lần đến từ việc cải thiện đáng kể của biên lợi nhuận gộp lên mức 4.5% trong quý này, tăng thêm 1.4 điểm phần trăm so với mức nền thấp của cùng kỳ năm ngoái khi doanh nghiệp còn phải gánh chịu các chi phí tái cấu trúc.

Luỹ kế 9 tháng niên độ 2026, biên lợi nhuận gộp trung bình của CTD đạt tới 4.1%, vượt qua mức dự báo 3.8% của cả năm 2026 mà BSC đã đưa ra trước đó. Sự bứt phá này chủ yếu nhờ vào các hợp đồng xây lắp mới ký có đơn giá thầu tốt hơn và khả năng kiểm soát chặt chẽ giá nguyên vật liệu đầu vào của ban điều hành.

CTD: lợi nhuận quý 1 tăng mạnh 108% so với cùng kỳ. Sự đánh đổi giữa tăng trưởng và đòn bẩy nợ.

Tháo gỡ rào cản tâm lý từ các tranh chấp pháp lý kéo dài

Thị trường chứng khoán thời gian qua từng ghi nhận những phản ứng tiêu cực đối với cổ phiếu CTD do những lo ngại xoay quanh biến động giá nguyên vật liệu và vụ án kinh doanh thương mại số 1422/2024/TLST-KDTM.

Tuy nhiên, BSC đánh giá các rủi ro này đã được phản ánh quá mức vào giá cổ phiếu và thực tế không ảnh hưởng tiêu cực đến nội lực của doanh nghiệp. Về vụ kiện tụng kéo dài liên quan đến tranh chấp công nợ giữa Ricons và Coteccons, phía CTD đã chủ động thực hiện trích lập dự phòng 100% đối với khoản phải trả này, do đó sẽ không phát sinh thêm bất kỳ gánh nặng tài chính hay tác động tiêu cực nào lên dự báo lợi nhuận tương lai của công ty.

Bên cạnh đó, việc hợp tác với các chủ đầu tư lớn có khả năng chống chịu tốt với áp lực tăng chi phí nguyên vật liệu và lãi vay sẽ giúp tiến độ thi công của CTD không bị gián đoạn như các nhà thầu nhỏ lẻ khác.

Cổ phiếu CTD bất ngờ nằm sàn và áp lực bán tháo trắng bên mua

Giải mã dịch chuyển tài sản “từ phải thu sang tồn kho” trên bảng cân đối kế toán

Phân tích sâu hơn vào chất lượng tài sản của Coteccons thông qua bảng cân đối kế toán hợp nhất tại ngày 31/03/2026, thị trường ghi nhận sự chuyển dịch rõ rệt từ khoản phải thu sang hàng tồn kho.

Cụ thể, các khoản phải thu ngắn hạn của khách hàng giảm nhẹ 5.6% xuống còn 13,534 tỷ đồng. Tuy nhiên, dòng tiền này thực chất đã được hạch toán chuyển dịch sang mảng hàng tồn kho khi chỉ tiêu này tăng mạnh từ 6,059 tỷ đồng lên 9,147 tỷ đồng do tính đặc thù của các công trình xây dựng lớn đang triển khai nhưng chưa đến giai đoạn nghiệm thu thanh toán.

Sự dịch chuyển này đi kèm với việc gia tăng nợ vay ngắn hạn khiến chi phí lãi vay trong quý 3 tăng mạnh lên mức 110 tỷ đồng, tăng tới 230% so với cùng kỳ. BSC chỉ ra nguyên nhân của hiện tượng thiếu hụt vốn lưu động tạm thời này là do Coteccons phải dồn lực đáp ứng tiến độ thi công gắt gao từ các chủ đầu tư lớn, trong khi phần lớn lượng tiền mặt sẵn có của doanh nghiệp đang được tối ưu hóa phân bổ vào các khoản tiền gửi ngắn hạn kỳ hạn 3 tháng nhằm mang lại doanh thu tài chính ổn định.

Dự phóng tài chính khả quan và cơ hội tích lũy cổ phiếu định giá rẻ

Cho cả niên độ tài chính 2026, BSC dự báo Coteccons sẽ đạt mức doanh thu thuần 29,750 tỷ đồng, tăng trưởng 20% so với năm ngoái, và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 704 tỷ đồng, tăng mạnh 54% yoy.

Bước sang niên độ 2027, đà tăng trưởng của CTD dự kiến sẽ bùng nổ mạnh mẽ hơn với doanh thu dự phóng chạm mốc 55,266 tỷ đồng, tăng 86% yoy, và lợi nhuận sau thuế đạt 1,128 tỷ đồng, đưa EPS dự phóng lên tới mức 10,086 đồng/cổ phiếu.

Trên cơ sở định giá hấp dẫn với P/B dự phóng năm 2026 chỉ ở mức 0.86x và P/E là 11.8x, BSC tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu CTD với mức giá mục tiêu cuối năm 2026 là 96,500 đồng/cổ phiếu, tương ứng với tỷ lệ tăng giá kỳ vọng lên đến 30% so với thị giá hiện tại.

Bảng so sánh chi tiết quan điểm của BSC và ACBS về cổ phiếu CTD

| Chỉ tiêu so sánh | Quan điểm của BSC (Báo cáo ngày 25/05/2026) | Quan điểm của ACBS (Báo cáo ngày 29/04/2026) |

| Khuyến nghị |

MUA |

KHẢ QUAN (Hạ khuyến nghị từ MUA do giá cổ phiếu đã tăng) |

| Giá cổ phiếu tại ngày báo cáo |

74,000 VND |

86,000 VND |

| Giá mục tiêu |

96,500 VND |

99,800 VND |

| Tỷ lệ tăng giá kỳ vọng (Upside) |

+30% |

+16.0% (Tổng tỷ suất lợi nhuận đạt 17.1% bao gồm cổ tức) |

| Quy mô Backlog (9T NĐTC 2026) |

65,500 tỷ VND (tăng 77% yoy) |

65,500 tỷ VND (tăng 185% yoy) |

| Dự phóng doanh thu thuần NĐTC 2026 |

29,750 tỷ VND (tăng 20% YoY) |

31,308 tỷ VND (tăng 25,8% yoy) |

| Dự phóng LNST Công ty mẹ NĐTC 2026 |

704 tỷ VND (tăng 54% YoY) |

728 tỷ VND (tăng 59.6% yoy) |

| Dự phóng EPS FWD NĐTC 2026 |

6,297 VND |

7,024 VND |

| Dự phóng doanh thu thuần NĐTC 2027 |

55,266 tỷ VND (tăng 86% YoY) |

36,926 tỷ VND (tăng 17.9% yoy) |

| Dự phóng LNST Công ty mẹ NĐTC 2027 |

1,128 tỷ VND (tăng 60% YoY) |

783 tỷ VND (tăng 7.6% yoy) |

| Dự phóng EPS FWD NĐTC 2027 |

10,086 VND |

7,559 VND |

| P/E dự phóng NĐTC 2026 |

11.8x |

12.2x |

| P/B dự phóng NĐTC 2026 |

0.86x |

0.9x |