Phân tích Doanh Nghiệp

ACV: Thách thức ngắn hạn làm mờ triển vọng tăng trưởng

-

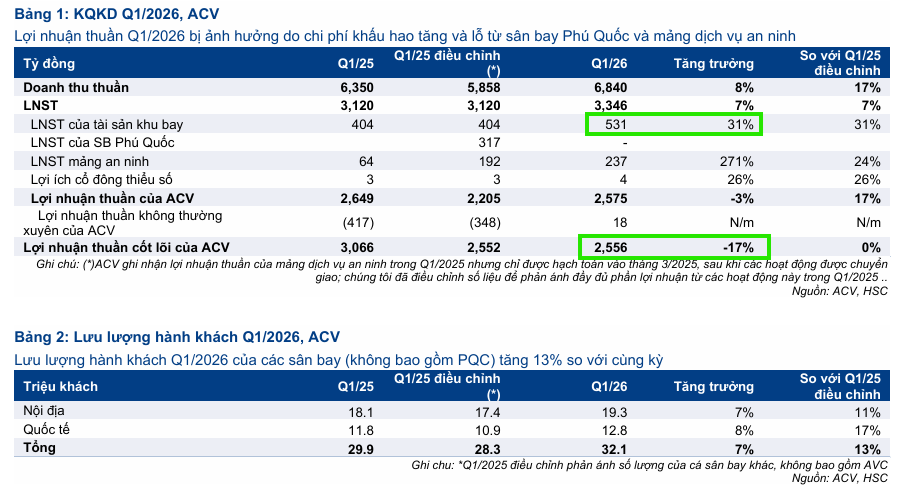

KQKD Q1/2026: ACV đạt doanh thu thuần 6.800 tỷ đồng (+8% yoy) nhưng lợi nhuận thuần từ hoạt động kinh doanh cốt lõi giảm 17% xuống 2,560 tỷ đồng, do mất đóng góp từ sân bay Phú Quốc và mảng an ninh, cùng chi phí khấu hao tăng mạnh tại T3 Tân Sơn Nhất và T2 Nội Bài mở rộng .

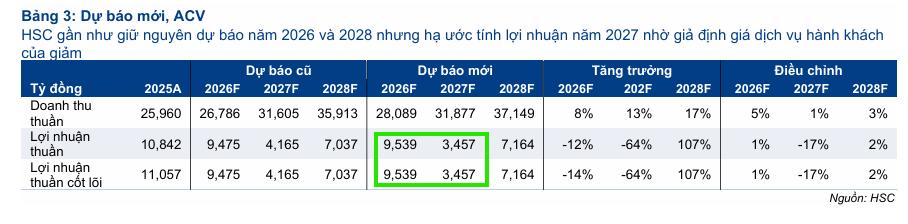

- Thách thức ngắn hạn: Chi phí khấu hao và lãi vay từ các dự án trọng điểm, đặc biệt là Sân bay Long Thành, dự kiến sẽ đè nặng lên lợi nhuận giai đoạn 2026–2027. Lợi nhuận thuần dự báo giảm 14% trong 2026 (còn 9,500 tỷ đồng) và giảm mạnh 64% trong 2027 (còn 3,500 tỷ đồng) .

-

Triển vọng dài hạn: Từ 2028, lợi nhuận dự kiến phục hồi mạnh lên 7,200 tỷ đồng (+107% yoy) nhờ sản lượng hành khách tăng, tỷ lệ lấp đầy cao tại Long Thành và PSC điều chỉnh lên 25 USD/hành khách. HSC duy trì khuyến nghị Nắm giữ, nhưng giảm giá mục tiêu xuống 43,500 đồng/cp.

Theo quan điểm của HSC, mặc dù ACV sở hữu triển vọng dài hạn tích cực nhờ đà tăng trưởng của khách du lịch quốc tế đến Việt Nam và việc mở rộng công suất sân bay, nhưng những thách thức trong ngắn hạn đang khiến bức tranh tăng trưởng trở nên mờ nhạt hơn.

Nguyên nhân chính xuất phát từ chi phí khấu hao và chi phí lãi vay tăng cao tại các dự án trọng điểm, đặc biệt là Sân bay Quốc tế Long Thành (LTIA), dự kiến sẽ đè nặng lên lợi nhuận trong giai đoạn 2026-2027.

Bên cạnh đó, việc mất đi vị thế độc quyền do Chính phủ cho phép các thành phần tư nhân tham gia đầu tư sân bay cũng khiến định giá của ACV trở nên kém hấp dẫn hơn so với các giai đoạn trước. HSC tiếp tục duy trì khuyến nghị Nắm giữ đối với cổ phiếu này.

Kết quả kinh doanh Q1/2026 và áp lực từ các thay đổi mô hình hoạt động

Trong quý 1 năm 2026, doanh thu thuần của ACV đạt 6,800 tỷ đồng, tăng 8% so với cùng kỳ, nhưng lợi nhuận thuần từ hoạt động kinh doanh cốt lõi lại giảm mạnh 17%, đạt 2,560 tỷ đồng.

Kết quả này chịu ảnh hưởng tiêu cực từ việc không còn ghi nhận đóng góp từ sân bay Phú Quốc (đã bàn giao cho Sun Group từ cuối năm 2025) và mảng dịch vụ an ninh (đã chuyển giao cho Bộ Công an).

Đáng chú ý, KQKD tại các sân bay còn lại gần như đi ngang bất chấp sản lượng hành khách tăng trưởng 13% (loại trừ sân bay Phú Quốc), nguyên nhân chủ yếu do tỷ suất lợi nhuận bị thu hẹp bởi chi phí khấu hao tăng vọt 86% so với cùng kỳ tại Nhà ga T3 Tân Sơn Nhất và Nhà ga T2 Nội Bài mở rộng.

Tiến độ và tác động từ dự án Sân bay Quốc tế Long Thành

Chính phủ hiện đặt mục tiêu đưa Sân bay Quốc tế Long Thành vào vận hành vào cuối năm 2026, tuy nhiên hệ thống giao thông kết nối dự kiến sẽ cần thời gian để hoàn thiện trong giai đoạn 2026-2027.

ACV đang trình Bộ Tài chính phương án giá dịch vụ phục vụ hành khách (PSC) tại Long Thành ở mức 20 USD/hành khách trong năm đầu tiên để tránh gây áp lực lên giá vé máy bay, và kỳ vọng tăng dần lên mức 25 USD/hành khách từ năm vận hành thứ hai.

Việc điều chỉnh giảm giả định giá PSC xuống còn 20 USD/hành khách cho năm 2027 đã khiến HSC điều chỉnh giảm 17% dự báo lợi nhuận cho năm này.

Triển vọng lợi nhuận giai đoạn 2026-2028

Theo dự báo mới từ HSC, lợi nhuận thuần từ HĐKD cốt lõi của ACV năm 2026 dự kiến đạt 9,500 tỷ đồng, giảm 14% so với cùng kỳ do các chi phí khấu hao tăng cao tại các dự án mới.

Trong năm 2027, lợi nhuận thuần được kỳ vọng sẽ giảm mạnh 64% so với cùng kỳ xuống còn 3,500 tỷ đồng dưới áp lực chi phí lãi vay và khấu hao của dự án Long Thành.

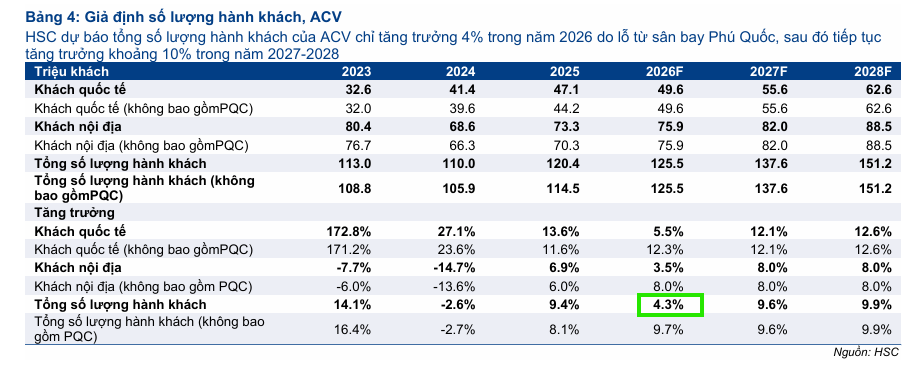

Tuy nhiên, từ năm 2028, triển vọng lợi nhuận được dự báo sẽ phục hồi mạnh mẽ lên 7,200 tỷ đồng, tăng trưởng 107% so với cùng kỳ, nhờ sản lượng hành khách cải thiện, tỷ lệ lấp đầy tại sân bay mới tăng cao và mức giá PSC được điều chỉnh lên 25 USD/hành khách.

Nhìn chung, ngoài các yếu tố thay đổi về mô hình sân bay Phú Quốc và mảng an ninh, biến động lợi nhuận của ACV trong ngắn hạn chủ yếu phụ thuộc vào chi phí đầu tư hạ tầng khổng lồ.

HSC (26.5.2026) duy trì khuyến nghị Nắm giữ đối với ACV nhưng giảm 11% giá mục tiêu xuống còn 43,500đ

ACV: Lợi nhuận Q4 vượt kỳ vọng và những biến động nhân sự trước thềm thanh tra