Phân tích Doanh Nghiệp

NTP trước áp lực chi phí nguyên liệu và triển vọng phục hồi ngành xây dựng

-

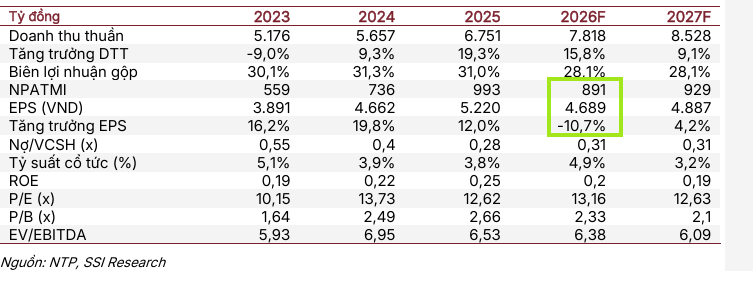

Khuyến nghị Trung lập: SSI hạ giá mục tiêu xuống 61,600 đồng/cp do lợi nhuận trước thuế 2026 dự báo thấp hơn kỳ vọng, chịu tác động từ chi phí nguyên liệu đầu vào biến động khó lường.

- Doanh thu vẫn tăng trưởng: Ngành xây dựng phục hồi giúp NTP duy trì động lực, với doanh thu hợp nhất 2026 dự kiến đạt 7,800 tỷ đồng (+12.5% YoY), sản lượng tiêu thụ ống nhựa khoảng 148 nghìn tấn (+10% Yoy).

-

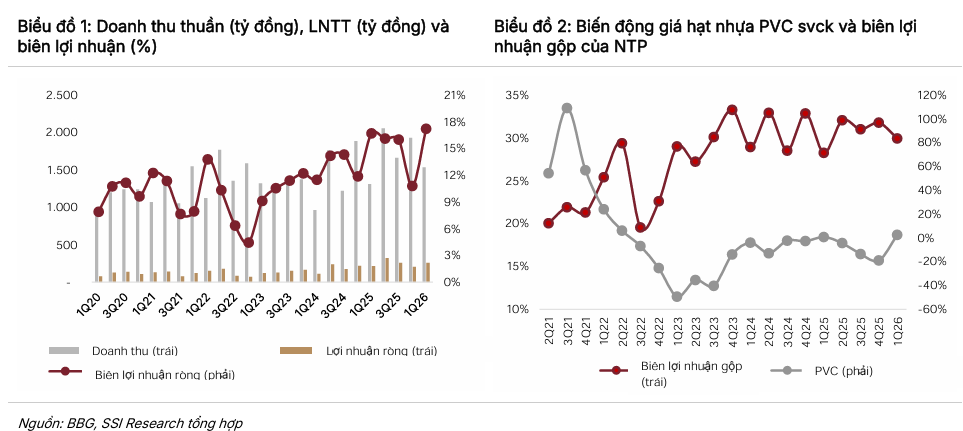

Áp lực chi phí nguyên liệu: Giá hạt nhựa tăng mạnh làm biên lợi nhuận bị thu hẹp, nhưng NTP chủ động điều chỉnh giá bán để giảm tác động. SSI đánh giá đây là cổ phiếu phòng thủ nhờ nền tảng cơ bản tốt và vai trò quan trọng trong chuỗi cung ứng vật liệu xây dựng.

Trong báo cáo cập nhật ngày 21/5/2026, Công ty Chứng khoán SSI đã đưa ra những đánh giá thận trọng đối với Công ty Cổ phần Nhựa Thiếu Niên Tiền Phong (NTP). Với khuyến nghị Trung lập, SSI đã điều chỉnh giá mục tiêu xuống mức 61,600 đồng/cổ phiếu.

Quyết định này được đưa ra dựa trên việc đánh giá lại triển vọng lợi nhuận trước thuế năm 2026, trong bối cảnh doanh nghiệp đang đối mặt với biến động khó lường từ chi phí đầu vào.

Đà tăng trưởng doanh thu từ lĩnh vực xây dựng

Dù đối mặt với nhiều thách thức về chi phí, Nhựa Tiền Phong vẫn duy trì được động lực từ sự phục hồi của ngành xây dựng. SSI nhận định rằng đà tăng trưởng ổn định của ngành cùng khối lượng hợp đồng chưa thực hiện (backlog) lớn là những yếu tố then chốt hỗ trợ doanh thu của doanh nghiệp.

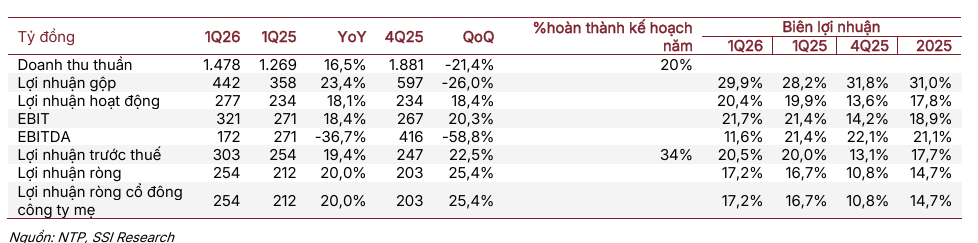

Theo dự báo, doanh thu hợp nhất cả năm 2026 của NTP có thể tăng 12.5% so với cùng kỳ, đạt khoảng 7,800 tỷ đồng. Sự tăng trưởng này chủ yếu được thúc đẩy bởi việc điều chỉnh tăng giá bán bình quân và sản lượng tiêu thụ ống nhựa dự kiến đạt gần 148 nghìn tấn, tương đương mức tăng 10% so với năm trước.

Áp lực từ giá hạt nhựa và chiến lược phòng thủ

Yếu tố khiến SSI giữ quan điểm trung lập đối với cổ phiếu NTP chính là áp lực từ giá hạt nhựa tăng đột biến. Việc chi phí nguyên liệu đầu vào leo thang đang tạo ra sức ép đáng kể lên biên lợi nhuận của doanh nghiệp.

Tuy nhiên, Nhựa Tiền Phong cũng đã cho thấy sự chủ động trong việc chuyển tải chi phí này sang giá bán nhằm duy trì tăng trưởng doanh thu và giảm thiểu ảnh hưởng tiêu cực lên biên lợi nhuận.

SSI đánh giá cao khả năng thích ứng của doanh nghiệp trong giai đoạn khó khăn này, xem đây là một lựa chọn cổ phiếu có tính phòng thủ cao nhờ nền tảng cơ bản tốt và vai trò không thể thay thế trong chuỗi cung ứng vật liệu xây dựng.

Đánh giá triển vọng dài hạn

Nhìn chung, SSI cho rằng Nhựa Tiền Phong vẫn là một cái tên đáng chú ý trong ngành nhựa nhờ khả năng kiểm soát thị phần và mối quan hệ chặt chẽ với các đối tác xây dựng.

Mặc dù lợi nhuận trước thuế năm 2026 có thể thấp hơn dự kiến ban đầu do ảnh hưởng của giá hạt nhựa, nhưng những giá trị nội tại từ nền tảng sản xuất và chiến lược thị trường vẫn giúp NTP duy trì sự ổn định. Nhà đầu tư được khuyến nghị xem xét kỹ các yếu tố chi phí nguyên liệu và tốc độ giải ngân đầu tư công khi đưa ra các quyết định tích lũy cổ phiếu trong thời gian tới.