Phân tích Doanh Nghiệp

FPT: Thích ứng với bối cảnh AI, liệu P/E bằng 12 lần cho tăng trưởng hàng năm 13% có xứng đáng để đầu tư?

- Kết quả kinh doanh & chuyển dịch: Trong 4 tháng đầu 2026, doanh thu dịch vụ truyền thống của FPT chỉ tăng 3% (6,349 tỷ đồng), trong khi mảng chuyển đổi số bứt phá 25.3% (6,077 tỷ đồng), chiếm gần 49% tổng doanh thu. Doanh thu AI/Phân tích dữ liệu tăng mạnh 83%, chiếm tới 30% giá trị hợp đồng mới .

- Động lực thị trường & quốc tế: Nhật Bản tiếp tục là thị trường cốt lõi, đóng góp 47.3% doanh thu dịch vụ nước ngoài. Trong nước, doanh thu tăng 20%, lợi nhuận trước thuế tăng tới 536% nhờ vốn đầu tư công và nhu cầu số hóa ngân hàng – tài chính.

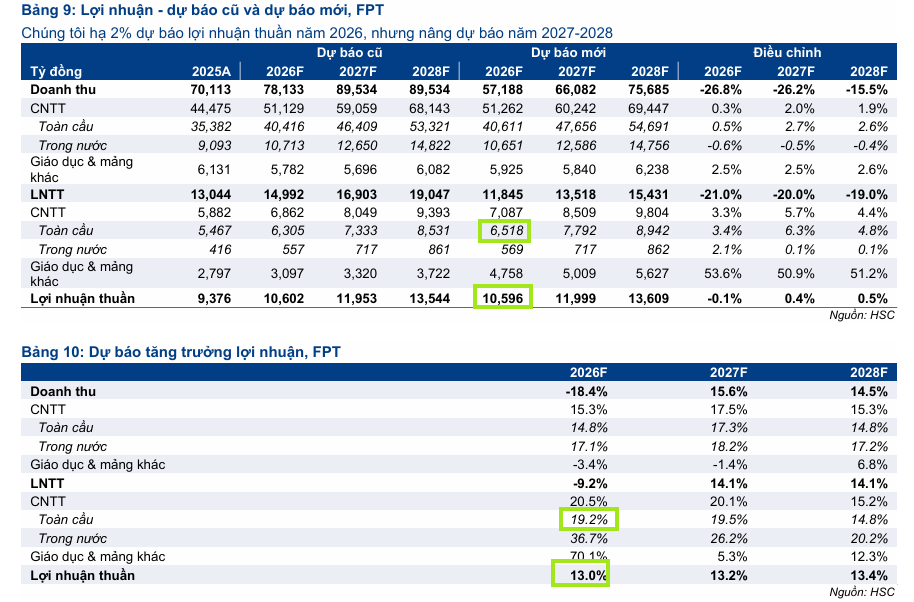

- Định giá & khuyến nghị: HSC dự báo lợi nhuận thuần 2026 đạt 10,600 tỷ đồng (+13% YoY) trên doanh thu 57,100 tỷ đồng (+13% YoY). Cổ phiếu FPT hiện giao dịch ở mức P/E dự phóng 11.8x, thấp hơn nhiều so với trung bình 3 năm (18.4x) và chiết khấu ~50% so với doanh nghiệp cùng ngành quốc tế. Do đó, rủi ro ngắn hạn đã phản ánh vào giá, khuyến nghị MUA với giá mục tiêu 94,200 đồng/cp.

Áp lực mang tính cấu trúc từ làn sóng trí tuệ nhân tạo đến mô hình truyền thống

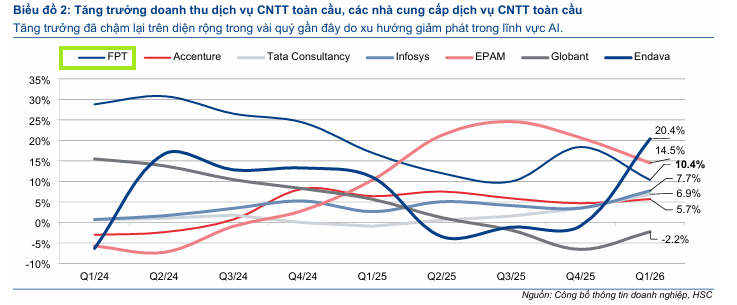

Sự bùng nổ của GenAI và AI tự vận hành trong giai đoạn 2025–2026 đang phá vỡ cấu trúc ngành dịch vụ CNTT. Mô hình gia công truyền thống (đại diện bởi FPT và các doanh nghiệp Ấn Độ) vốn dựa trên lợi thế nhân lực trẻ, tính phí theo giờ làm và chênh lệch chi phí lao động offshore nay bị đe dọa trực tiếp do AI có khả năng tự động thực hiện các quy trình phức tạp. Sự gián đoạn này, kết hợp với các bất ổn địa chính trị toàn cầu, đã làm chậm đà tăng trưởng doanh thu toàn ngành trong những quý gần đây.

Đối với các doanh nghiệp công nghệ lớn như FPT, sự chuyển dịch vĩ mô này làm chậm lại nhu cầu tuyển dụng kỹ sư phần mềm truyền thống và có thể làm suy yếu dần lợi thế mở rộng quy mô.

Mặc dù chi tiêu cho công nghệ toàn cầu dự báo tăng trưởng mạnh mẽ nhờ hạ tầng trung tâm dữ liệu và phần mềm doanh nghiệp, phân khúc dịch vụ công nghệ thông tin nói chung lại đang có tốc độ hưởng lợi chậm hơn rõ rệt so với các mảng phần cứng số hóa.

Về phía cung, các doanh nghiệp dịch vụ CNTT đối mặt với cơ cấu chi phí kém thuận lợi khi phải đầu tư lớn vào năng lực tính toán GPU, bản quyền công nghệ và nguồn nhân lực cao cấp như kỹ sư AI/nhà khoa học dữ liệu (vốn có mức lương cao gấp 2–4 lần thông thường).

Về phía cầu, các khách hàng doanh nghiệp vẫn duy trì tâm lý chờ đợi do hạ tầng chưa sẵn sàng và rủi ro công nghệ lỗi thời nhanh. Khảo sát từ BCG và Gartner chỉ ra rằng có tới 85% dự án GenAI hiện vẫn chỉ dừng lại ở giai đoạn thử nghiệm.

Để chứng minh khả năng thích ứng, các ông lớn công nghệ đang đẩy mạnh mảng dịch vụ mới, ghi nhận tốc độ tăng trưởng rất cao. Điển hình như FPT đạt mức tăng trưởng doanh thu AI/Phân tích dữ liệu tới 83% trong 4 tháng đầu năm 2026, trong khi AI đóng góp 5.8% doanh thu tại Tata Consultancy Services và GenAI chiếm 4% tại Accenture.

Tuy nhiên, do quy mô mảng AI còn nhỏ, chưa đủ bù đắp cho mảng dịch vụ truyền thống đang suy giảm, quá trình chuyển đổi này vẫn cần theo dõi chặt chẽ về xu hướng định giá, khả năng duy trì biên lợi nhuận và hiệu quả chuyển hóa dòng vốn đầu tư thành tăng trưởng bền vững.

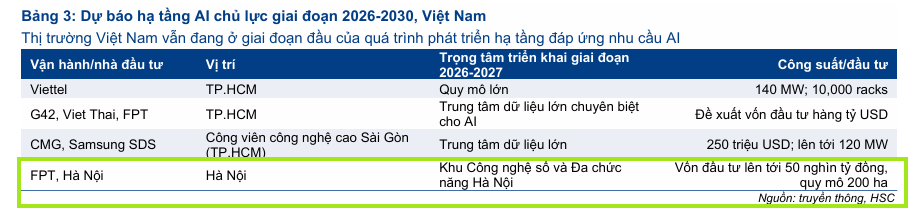

Đến năm 2030, AI dự kiến sẽ chiếm khoảng 50% tổng khối lượng xử lý tại các trung tâm dữ liệu (TTDL) toàn cầu. Tại Việt Nam, thị trường đang chuyển dịch mạnh mẽ từ cho thuê chỗ đặt máy chủ truyền thống quy mô nhỏ sang các TTDL quy mô cực lớn (Hyperscale) được tối ưu cho AI.

Dù đang ở giai đoạn đầu, các doanh nghiệp lớn đã nhanh chóng đẩy mạnh đầu tư để giành lợi thế tiên phong với hàng loạt siêu dự án trong năm 2026:

-

Viettel: Khởi công TTDL quy mô cực lớn tại KCN Tân Phú Trung, TP.HCM.

-

Liên danh FPT, Việt Thái và G42 (UAE): Phát triển TTDL chuyên biệt cho AI quy mô cực lớn.

-

CMG và Samsung SDS: Triển khai TTDL quy mô cực lớn trị giá 250 triệu USD tại Khu Công nghệ cao TP.HCM.

-

FPT và UBND TP. Hà Nội: Khởi công Khu Công nghệ số và Đô thị hỗn hợp Hà Nội (200 ha, vốn đầu tư lên đến 50 nghìn tỷ đồng) tại Bắc Từ Liêm, đặt mục tiêu thu hút 60,000 chuyên gia.

Chiến lược ứng biến và tác động trái chiều của công nghệ mới tại FPT

HSC nhận thấy AI đang tạo ra tác động trái chiều đối với FPT khi vừa thúc đẩy mảng chuyển đổi số tăng trưởng, vừa gây áp lực giảm giá cấu trúc khiến mảng công nghệ thông tin truyền thống suy giảm. Trong 4 tháng đầu năm 2026, doanh thu dịch vụ truyền thống tăng trưởng chậm lại rõ rệt ở mức 3%, đạt 6,349 tỷ đồng do số giờ làm việc tính phí suy giảm, trực tiếp kìm hãm đà tăng trưởng chung ngắn hạn của tập đoàn.

Đứng trước những thay đổi mang tính cốt lõi của ngành, ban lãnh đạo FPT đã chủ động thích ứng bằng cách đẩy mạnh dịch chuyển sang các dịch vụ có giá trị gia tăng cao hơn như AI, phân tích dữ liệu và an ninh mạng.

Doanh thu chuyển đổi số bứt phá 25.3%, đạt 6,077 tỷ đồng và nâng tỷ trọng đóng góp lên 48.9%, nhờ chiến lược “ưu tiên AI” và an ninh mạng của ban lãnh đạo. Động lực này được củng cố bởi mảng dịch vụ AI và phân tích dữ liệu tăng trưởng mạnh 83%, cùng với việc các dự án liên quan đến AI chiếm đến 30% tổng giá trị hợp đồng ký mới.

Mặt khác, việc ứng dụng AI nội bộ và các công cụ tự động hóa đã giúp năng suất lao động tăng 15% so với cùng kỳ. Để ứng phó với áp lực giảm giá gia công phần mềm, FPT đang chuyển dịch sang mô hình hợp đồng dựa trên kết quả đầu ra, giúp tiết giảm 15-20% nhu cầu nhân sự cho mỗi dự án. Mặc dù chi phí đầu tư ban đầu cho hạ tầng và đội ngũ chuyên gia AI còn cao đang tạm thời giới hạn biên lợi nhuận ngắn hạn, HSC đánh giá quá trình chuyển dịch mô hình triển khai này sẽ tối ưu hóa khả năng mở rộng quy mô và đòn bẩy hoạt động, tạo động lực tăng trưởng lợi nhuận bền vững cho FPT trong dài hạn.

Triển vọng phân hóa theo thị trường quốc tế và điểm tựa từ khu vực trong nước

Bức tranh kinh doanh tại các thị trường nước ngoài của FPT đang ghi nhận sự phân hóa lớn dưới tác động của môi trường vĩ mô.

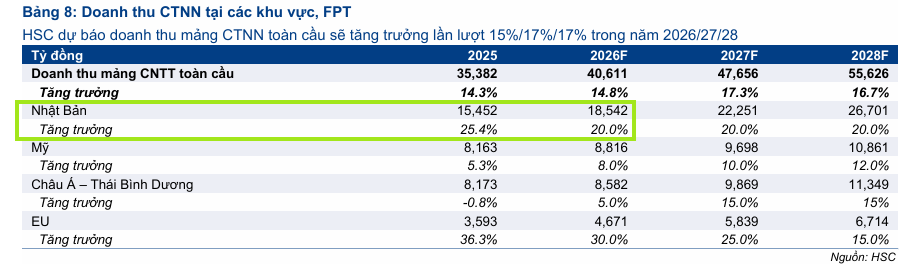

Nhật Bản tiếp tục là động lực tăng trưởng cốt lõi nhờ nhu cầu chuyển đổi số và nâng cấp hệ thống cũ mạnh mẽ, đóng góp tới 47.3% doanh thu dịch vụ nước ngoài của FPT trong bốn tháng đầu năm.

Các thị trường Mỹ và Châu Âu được kỳ vọng sẽ tăng tốc trở lại trong các quý tới, trong khi khu vực Châu Á – Thái Bình Dương vẫn là ẩn số biến động do nhiều dự án bị trì hoãn bởi các bất ổn địa chính trị.

Ngược lại, mảng dịch vụ công nghệ thông tin trong nước lại thể hiện sự bứt phá đáng kinh ngạc với mức tăng trưởng doanh thu 20% và lợi nhuận trước thuế tăng tới 536% từ mức nền thấp năm ngoái, chủ yếu nhờ dòng vốn phân bổ mạnh mẽ từ khu vực công và sự cạnh tranh số hóa trong khối tài chính, ngân hàng.

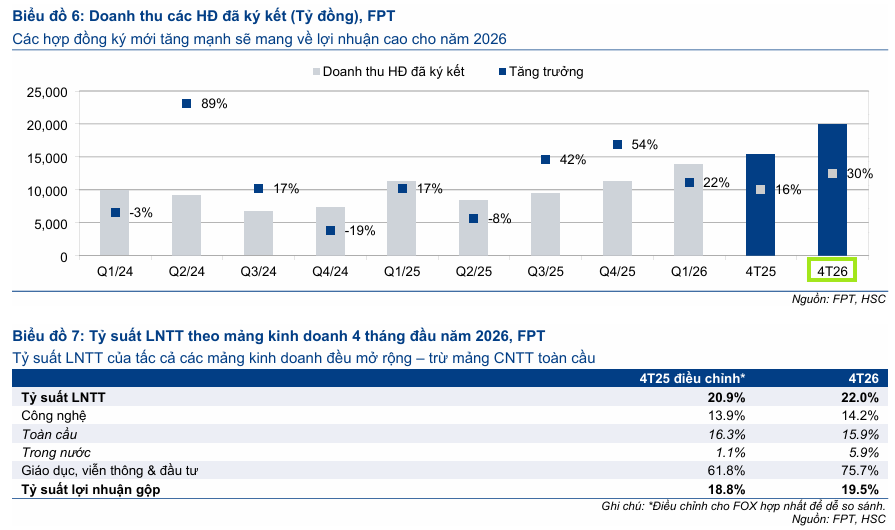

Sự hồi phục này kết hợp với giá trị hợp đồng ký mới toàn cầu tăng 30% kỳ vọng sẽ củng cố vững chắc cho đà tăng trưởng của FPT trong nửa cuối năm.

FPT: Trở lại nhịp tăng trưởng 20% trong tháng 4, backlog đạt 6,143 tỷ đồng, tăng 58% so với cùng kỳ

Định giá hấp dẫn cho mục tiêu đầu tư?

Trước những rủi ro mang tính cấu trúc do AI làm giảm giá dịch vụ nhân lực, khiến giá mục tiêu của cổ phiếu FPT bị HSC hạ 17% xuống mức 94,200 đồng.

Tuy nhiên, dự báo lợi nhuận thuần của doanh nghiệp trong giai đoạn 2026-2028 nhìn chung vẫn được giữ nguyên với tốc độ tăng trưởng kép hàng năm dự kiến ổn định ở mức hai chữ số thấp khoảng 13%.

HSC dự báo lợi nhuận thuần năm 2026 đạt 10,600 tỷ đồng (tăng trưởng 13%) trên doanh thu thuần 57,100 tỷ đồng (tăng trưởng 13%),

Sau đợt điều chỉnh giá sâu của nhóm công nghệ toàn cầu, cổ phiếu FPT hiện giao dịch ở mức P/E trượt dự phóng một năm là 11.8 lần, thấp hơn đáng kể so với mức bình quân ba năm là 18.4 lần và chiết khấu sâu tới 50% so với các doanh nghiệp cùng ngành quốc tế. Do đó, rủi ro ngắn hạn được đánh giá đã phản ánh phần lớn vào giá, giúp FPT tiếp tục duy trì vị thế là lựa chọn đầu tư hàng đầu với khuyến nghị Mua vào.

Bảng so sánh quan điểm giữa các CTCK

| Tiêu chí so sánh | Quan điểm của HSC (27.5.2026) | Quan điểm của BSC (18.5.2026) |

| Khuyến nghị |

Mua vào (Duy trì) |

Mua (Duy trì) |

| Giá mục tiêu |

94,200 VND/CP (Giảm 17% so với báo cáo trước) |

90,600 VND/CP (Giảm 28% so với báo cáo trước) |

| Định giá P/E FW 2026 |

12.2 lần (Thấp hơn đáng kể so với bình quân 3 năm là 18,4 lần) |

11.7 lần (Thấp hơn nhiều so với trung bình 5 năm là 20 lần) |

| Dự phóng Doanh thu thuần 2026 |

57,188 tỷ đồng (+13% YoY) |

57,285 tỷ đồng (+13.2% YoY) |

| Dự phóng Lợi nhuận sau thuế 2026 |

10,596 tỷ đồng (+13% YoY) |

10,837 tỷ đồng (+15.7% YoY, tính cho cổ đông công ty mẹ) |

| Tác động từ công nghệ AI |

• Thận trọng trong dài hạn: AI tự vận hành gây áp lực giảm giá cấu trúc lên mảng gia công truyền thống, làm chậm nhu cầu tuyển dụng kỹ sư. • Cơ hội ngắn hạn: Thúc đẩy mảng chuyển đổi số tăng trưởng mạnh (mảng AI/Phân tích dữ liệu tăng 83% trong 4 tháng đầu năm). |

• Đã phản ánh vào giá: Mức định giá hiện tại đã chiết khấu cho lo ngại của thị trường về việc ứng dụng AI làm ảnh hưởng đến lượng đơn hàng. • Dấu hiệu tích cực: Lượng hợp đồng ký mới (backlog) ghi nhận sự hồi phục rõ rệt từ nửa cuối năm 2025 đến nay. |

| Lý do điều chỉnh giảm giá mục tiêu |

• Hạ 50 điểm cơ bản trong giả định tăng trưởng dài hạn xuống 2.5% do áp lực giảm giá từ AI. • Tăng hệ số beta lên 1.0 khiến WACC tăng lên 11,8% • Loại bỏ tác động hợp nhất doanh thu từ FOX. |

• Hạ P/E mục tiêu từ 20 lần xuống 15 lần (chiết khấu 20% so với trung bình 1 năm) do tăng trưởng giai đoạn 2026–2027 chậm lại (dự báo đạt 15%–16%). • Áp lực bán ròng từ khối ngoại và thị trường Mỹ, APAC phục hồi chậm. |

| Quan điểm về việc ngừng hợp nhất FOX |

• Thay đổi kế toán chỉ làm giảm doanh thu trên báo cáo, không ảnh hưởng đến khả năng sinh lời. • Giúp cải thiện chất lượng bảng cân đối kế toán (giảm áp lực đầu tư hạ tầng nặng). • Ghi nhận FOX vào mảng Giáo dục & Khác thông qua khoản mục lợi nhuận từ công ty liên kết. |

• Điều chỉnh giảm doanh thu -28% (tương đương loại bỏ khoảng 21,417 tỷ đồng từ FOX). • Biên lợi nhuận gộp giảm 3.9 điểm phần trăm (xuống 33.6%) do loại trừ FOX. • Lợi nhuận từ công ty liên doanh, liên kết tăng mạnh 262% nhờ ghi nhận thêm 1,727 tỷ đồng từ FOX (45% sở hữu). |