Phân tích Doanh Nghiệp

Giá cá tra phục hồi, ANV và VHC có triển vọng tích cực hơn?

-

Ngành cá tra phục hồi: Giá xuất khẩu dự kiến tăng trong nửa cuối 2026 nhờ nguồn cung cá thịt trắng toàn cầu khan hiếm. Tuy nhiên, chi phí đầu vào (thức ăn, cá giống, năng lượng) vẫn cao, rủi ro El Nino có thể ảnh hưởng sản lượng nuôi trồng.

-

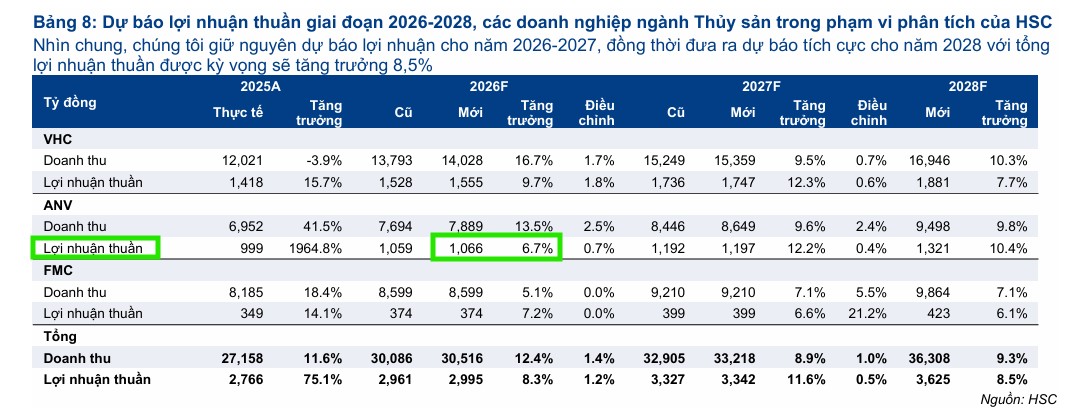

ANV: Q1/2026 doanh thu 1,841 tỷ đồng (+66.4%), lợi nhuận thuần 195 tỷ đồng (+48%). Động lực tăng trưởng kép từ cá tra và cá rô phi, HSC dự báo lợi nhuận thuần đạt 1,066 tỷ đồng năm 2026, 1,197 tỷ đồng năm 2027, 1,321 tỷ đồng năm 2028; P/E dự phóng chỉ 5.4x, thấp hơn mức trung bình quá khứ.

-

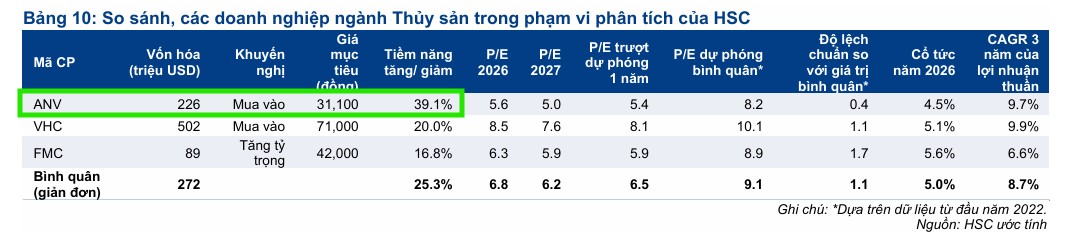

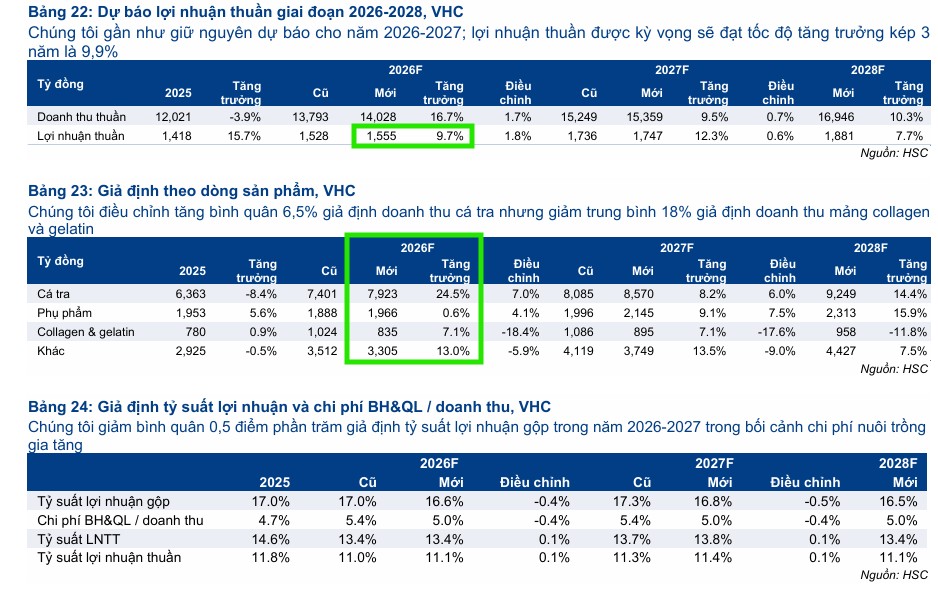

VHC: HSC giữ khuyến nghị Mua với giá mục tiêu 71,000 đồng/cp (+20% tiềm năng). Lợi thế lớn nhờ thuế CBPG 0% tại Mỹ, chiếm 30% doanh thu. Dự báo lợi nhuận năm 2028 đạt 1,881 tỷ đồng, tăng trưởng kép ba năm 9.9%.

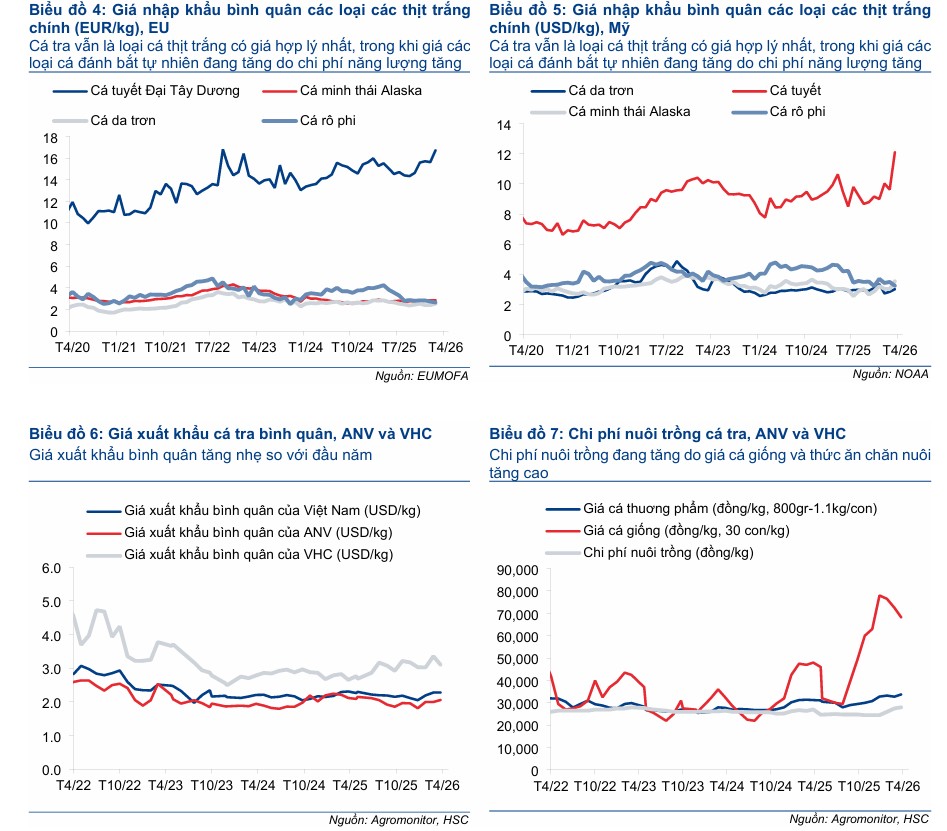

Triển vọng ngành thủy sản năm 2026 ghi nhận sự phân hóa rõ rệt với mảng cá tra tích cực, trong khi cá rô phi và tôm đối mặt nhiều thách thức. Cá tra hưởng lợi nhờ nguồn cung cá thịt trắng toàn cầu khan hiếm (do cắt giảm hạn ngạch khai thác cá tuyết) và vị thế là sản phẩm thay thế giá rẻ, giúp giá xuất khẩu dự kiến phục hồi trong nửa cuối năm 2026.

Các doanh nghiệp tự chủ nguyên liệu cao như VHC và ANV sẽ có lợi thế ổn định chi phí trước áp lực giá cá giống, thức ăn và năng lượng tăng cao. Ngược lại, cá rô phi dù có dư địa tăng trưởng tại Mỹ nhưng đang chịu áp lực giảm giá ngắn hạn do tồn kho cao.

Ngành tôm tiếp tục khó khăn do thuế chống bán phá giá (CBPG) cao và nhu cầu tích trữ trầm lắng tại Mỹ. Nhìn chung, HSC giữ nguyên dự báo lợi nhuận giai đoạn 2026-2027 cho các doanh nghiệp trong danh mục, kỳ vọng mức tăng trưởng lợi nhuận thuần ổn định cho cả ngành.

Tổng thể, HSC dự báo lợi nhuận thuần của ngành thủy sản năm 2026 sẽ tăng trưởng với tốc độ tăng trưởng kép ba năm ở mức 8.8%.

Trong quý 1/2026, ngành thủy sản đã thể hiện khả năng thích ứng mạnh mẽ trước các rào cản thuế quan, tạo đà tăng trưởng lợi nhuận vững chắc cho các doanh nghiệp.

Bối cảnh ngành cá tra năm 2026: Giá xuất khẩu phục hồi bên cạnh giá nguyên liệu tăng

Ngành cá tra năm 2026 có triển vọng tích cực nhờ vị thế giá cạnh tranh và nguồn cung cá thịt trắng toàn cầu khan hiếm do cắt giảm hạn ngạch đánh bắt, đẩy nhu cầu dịch chuyển sang sản phẩm thay thế.

Dù đối mặt với áp lực chi phí đầu vào tăng từ thức ăn, cá giống, năng lượng và lãi suất, các doanh nghiệp tự chủ nguyên liệu tốt như VHC và ANV vẫn giữ được lợi thế cạnh tranh và kỳ vọng giá bán phục hồi trong nửa cuối năm.

Trong khi đó, cá rô phi dù có dư địa thị phần lớn tại Mỹ nhưng đang chịu áp lực giảm giá ngắn hạn do tồn kho cao, còn ngành tôm tiếp tục gặp khó khăn lớn từ thuế chống bán phá giá và tình trạng dư thừa hàng tồn kho.

Đối với cá rô phi, kim ngạch xuất khẩu của Việt Nam sang Mỹ tiếp tục hưởng lợi từ mức thuế tương đối thấp là 10% (mức thuế suất toàn cầu), so với mức 55% của Trung Quốc và 50% của Brazil. Trong khi đó, thị phần xuất khẩu của Việt Nam sang thị trường Mỹ vẫn còn khiêm tốn ở mức khoảng 7%, cho thấy vẫn còn dư địa tăng trưởng rất lớn. Tuy nhiên, giá xuất khẩu cá rô phi có thể đối mặt với áp lực giảm trong ngắn hạn do hàng tồn kho tăng và nhu cầu tại thị trường Mỹ tăng chậm lại, khiến các nhà nhập khẩu ưu tiên giải phóng hàng tồn kho hơn là thực hiện các đơn đặt hàng mới.

Theo báo cáo cập nhật mới nhất vào cuối tháng 5 năm 2026 từ Công ty Chứng khoán Mirae Asset (MAS), CTCK này đã chính thức hạ đánh giá triển vọng ngành cá tra Việt Nam xuống mức Trung tính.

Mặc dù hoạt động xuất khẩu trong quý 1 năm 2026 vẫn ghi nhận mức tăng trưởng ổn định 17% so với cùng kỳ năm trước đạt xấp xỉ 513 triệu USD, bức tranh tương lai đang chịu ảnh hưởng nặng nề bởi chi phí đầu vào leo thang.

Tình trạng căng thẳng kéo dài giữa Mỹ và Iran cùng việc eo biển Hormuz bị đóng cửa đã đẩy giá dầu thô WTI neo ở mức cao quanh ngưỡng 100 USD/thùng, kéo theo sự gia tăng của giá nguyên vật liệu, đặc biệt là phân bón, các sản phẩm dầu mỏ và giá đậu nành thế giới.

Tại thị trường nội địa, giá cá tra nguyên liệu sau thời gian tăng nóng đã bắt đầu đi ngang quanh mức 35,000 đồng/kg vào đầu tháng 5, phản ánh điểm cân bằng mới khi các nhà nhập khẩu lo ngại về áp lực lạm phát.

Dù giá cá tra giống có xu hướng giảm nhiệt sau khi chạm đỉnh 5,000 đồng/kg đối với loại 35 con/kg, mặt bằng chi phí nhìn chung vẫn ở mức rất cao so với các năm trước. Thêm vào đó, rủi ro thời tiết từ hiện tượng El Nino dự báo xuất hiện vào giữa năm 2026 cũng đang đe dọa trực tiếp đến sản lượng nuôi trồng thủy sản trong nước.

VHC, ANV: Mirae Asset hạ khuyến nghị xuống Trung tính cho toàn ngành cá tra Việt Nam

ANV: Động lực tăng trưởng kép vững chắc

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu ANV, dù giá mục tiêu đã được điều chỉnh giảm 14% xuống mức 31,100 đồng/cổ phiếu sau khi thay đổi các giả định định giá. Với tiềm năng tăng giá 39%, ANV vẫn là cổ phiếu lựa chọn hàng đầu trong nhóm ngành thủy sản.

Kết quả kinh doanh quý 1/2026 của ANV rất ấn tượng với doanh thu thuần đạt 1,841 tỷ đồng (tăng 66.4%) và lợi nhuận thuần đạt 195 tỷ đồng (tăng 48% so với cùng kỳ), dù biên lợi nhuận gộp chịu áp lực thu hẹp xuống 17.7% do chi phí nuôi trồng tăng cao.

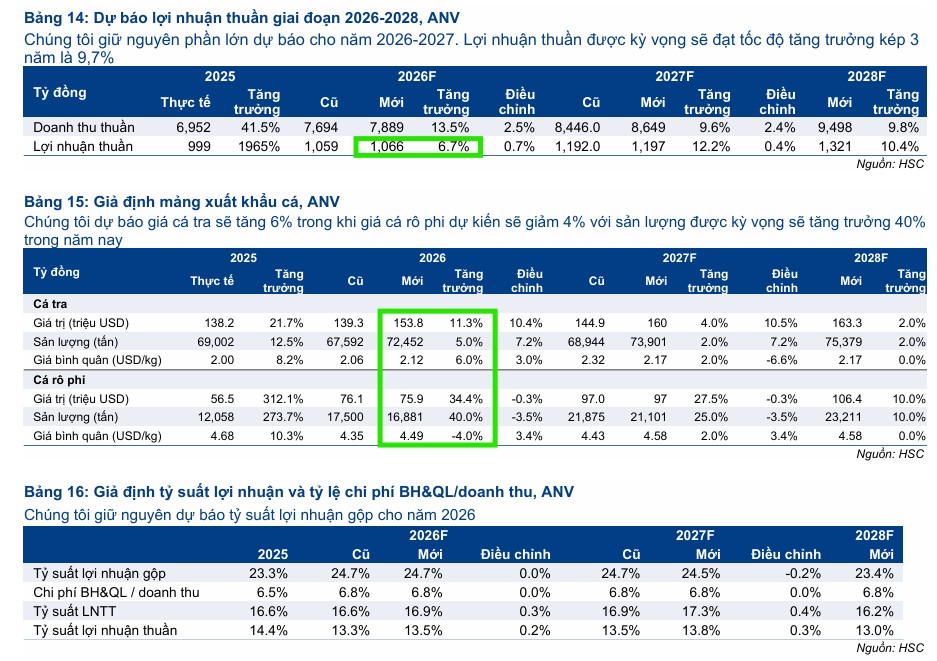

Sự tăng trưởng này chủ yếu được thúc đẩy bởi mảng cá rô phi với doanh thu tăng gấp 2.5 lần, chính thức vượt qua cá tra để trở thành mặt hàng xuất khẩu chủ lực của công ty.

Về triển vọng, ANV sở hữu động lực tăng trưởng kép từ cá tra và cá rô phi, kết hợp với cơ cấu thị trường đa dạng giúp giảm thiểu rủi ro địa chính trị. HSC dự báo lợi nhuận thuần của ANV sẽ đạt tốc độ tăng trưởng kép ba năm ở mức 9.7%, với lợi nhuận kỳ vọng lần lượt là 1,066 tỷ đồng năm 2026, 1,197 tỷ đồng năm 2027 và 1,321 tỷ đồng năm 2028

Triển vọng của công ty được củng cố bởi động lực tăng trưởng kép đến từ hai mảng cốt lõi là cá tra và cá rô phi. Hiện tại, ANV đang được giao dịch với chỉ số P/E dự phóng 12 tháng tới là 5.4 lần, thấp hơn so với mức bình quân quá khứ là 8.2 lần.

Bảng so sánh quan điểm đầu tư về cổ phiếu ANV

| Tiêu chí | HSC (Báo cáo 31/5/2026) | Mirae Asset (MAS – Báo cáo đầu tháng 5/2026) |

| Khuyến nghị | Mua vào | Nắm giữ |

| Giá mục tiêu | 31,100 đồng/cổ phiếu | 25,900 đồng/cổ phiếu |

| Quan điểm chính | Lạc quan nhờ động lực tăng trưởng kép (cá tra và cá rô phi) và vị thế cấu trúc thuận lợi tại Mỹ. | Thận trọng do biên lợi nhuận gộp chịu áp lực bởi chi phí đầu vào tăng cao. |

| Yếu tố rủi ro/Thận trọng | Áp lực chi phí đầu vào và chính sách thuế quan (nhưng HSC cho rằng nằm trong tầm kiểm soát). | Chi phí nguyên liệu, vận chuyển tăng; rủi ro thời tiết (El Nino) ảnh hưởng đến năng suất nuôi trồng. |

| Động lực tăng trưởng | Cá tra (chi phí thấp) và cá rô phi (thị phần khiêm tốn, không chịu thuế CBPG tại Mỹ). | Lợi thế thuế CBPG 0 USD/kg tại thị trường Mỹ (tuy nhiên bị áp lực chi phí làm giảm hiệu quả sinh lời ngắn hạn). |

VHC: Hưởng lợi từ đòn bẩy xuất khẩu sang Mỹ

Đối với cổ phiếu VHC, HSC duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu ở mức 71,000 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá 20%. Cổ phiếu này hiện đang được giao dịch với P/E dự phóng 12 tháng tới là 8.1 lần, thấp hơn 1.1 độ lệch chuẩn so với bình quân quá khứ.

VHC sở hữu lợi thế đòn bẩy xuất khẩu mạnh mẽ sang thị trường Mỹ, nơi công ty đóng góp 30% doanh thu và được hưởng mức thuế quan ưu đãi 10%.

VHC giữ vị thế cạnh tranh vượt trội nhờ là doanh nghiệp duy nhất được hưởng mức thuế chống bán phá giá 0% tại thị trường Mỹ, tạo vùng đệm vững chắc trước các biến động chính sách toàn cầu.

Xu hướng tăng giá xuất khẩu do khan hiếm nguồn cung nguyên liệu được kỳ vọng sẽ giúp công ty bù đắp áp lực chi phí sản xuất, trong khi khả năng kiểm soát tốt chi phí bán hàng và quản lý tiếp tục hỗ trợ tỷ suất sinh lời.

HSC gần như giữ nguyên dự báo lợi nhuận thuần cho giai đoạn 2026-2027 và dự báo lợi nhuận năm 2028 đạt 1,881 tỷ đồng, với tốc độ tăng trưởng kép ba năm đạt 9.9%

Bảng so sánh quan điểm đầu tư về cổ phiếu VHC

| Tiêu chí | HSC (Báo cáo 31/5/2026) | Mirae Asset (MAS – Báo cáo tháng 5/2026) |

| Khuyến nghị | Mua vào | Nắm giữ |

| Giá mục tiêu |

71,000 đồng/cổ phiếu |

63,500 đồng/cổ phiếu |

| Quan điểm chính |

Lạc quan nhờ vị thế xuất khẩu cá tra độc quyền thuế CBPG 0% tại Mỹ và đà tăng giá bán. |

Thận trọng do áp lực chi phí nguyên liệu và biến động nhu cầu tại các thị trường xuất khẩu. |

| Động lực tăng trưởng |

Phụ phẩm (collagen, gelatin) và đòn bẩy xuất khẩu mạnh mẽ vào Mỹ. |

Hiệu suất từ các sản phẩm giá trị gia tăng và lợi thế thuế quan. |

| Yếu tố rủi ro/Thận trọng |

Áp lực chi phí đầu vào tăng cao (lãi suất, năng lượng). |

Chi phí vận tải cao và rủi ro cạnh tranh từ các đối thủ cá thịt trắng khác. |