Phân tích Doanh Nghiệp

Nếu giá dầu hạ nhiệt, triển vọng nhóm thượng nguồn như PVS và PVD vẫn tích cực. Ở hạ nguồn, BSR vẫn hưởng lợi.

- Giá dầu hạ nhiệt: Brent dự báo giảm xuống dưới 90 USD/thùng cuối 2026, nhưng chi phí logistics và bảo hiểm chiến tranh vẫn cao, khiến giá cước vận tải tăng 20–100% và chuỗi cung ứng năng lượng phục hồi chậm.

- Phân hóa ngành dầu khí: Nhóm vận tải dầu khí (PVT, PVP, PDV, GSP) hưởng lợi trực tiếp từ nhu cầu vận chuyển tăng và giá cước neo cao, trong khi nhóm hạ nguồn (BSR, PLX, OIL) chịu áp lực dự phòng tồn kho và biên lợi nhuận bị thu hẹp.

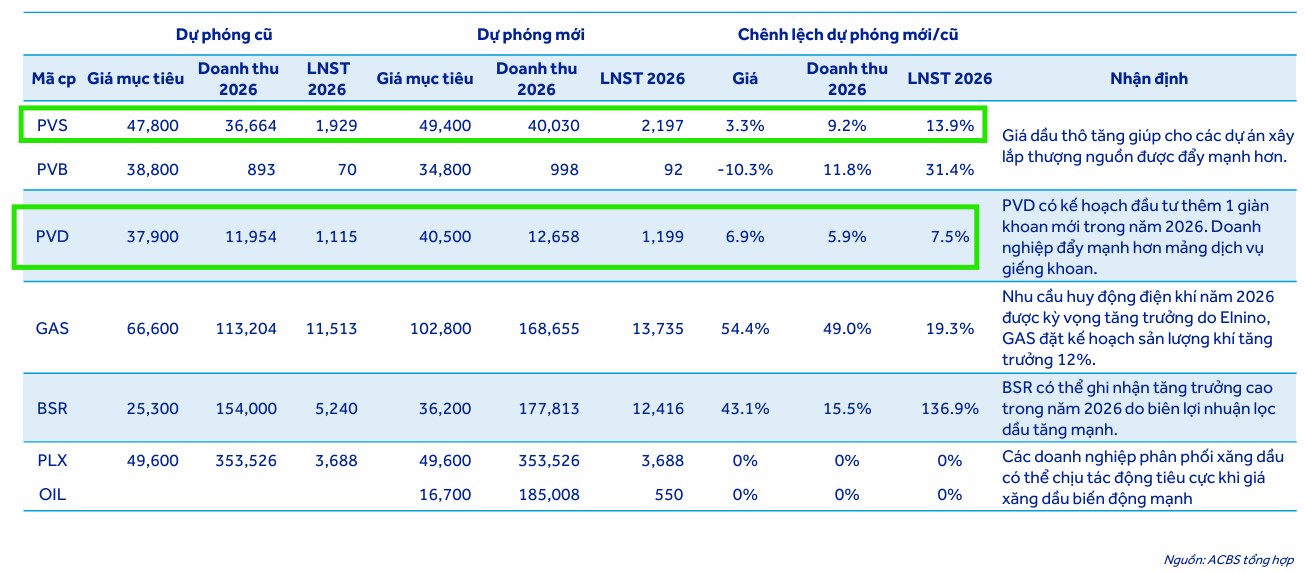

- Triển vọng doanh nghiệp: BSR được khuyến nghị MUA với giá mục tiêu 33,800–36,200 đồng/cp, dự báo lợi nhuận sau thuế 2026 đạt 12,416–15,515 tỷ đồng nhờ biên crack spread cao và vận hành vượt công suất; PVD và PVS cũng được đánh giá tích cực với backlog ổn định, giàn khoan kín lịch và các dự án thượng nguồn lớn như Lô B – Ô Môn, Lạc Đà Vàng. Theo ACBS, giá mục tiêu giá của PVD là 40,500 đồng và PVS là 49,400 đồng.

Xu hướng điều chỉnh của giá dầu thô và độ trễ của logistics năng lượng

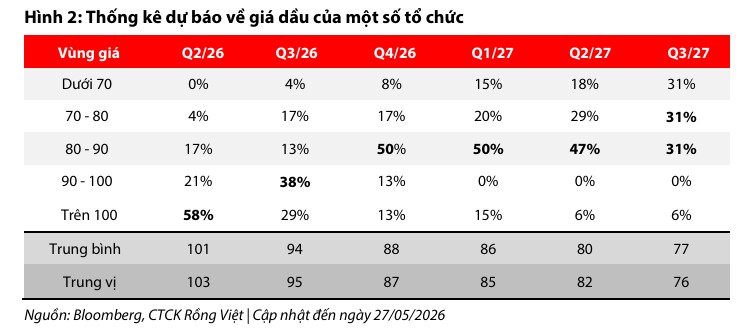

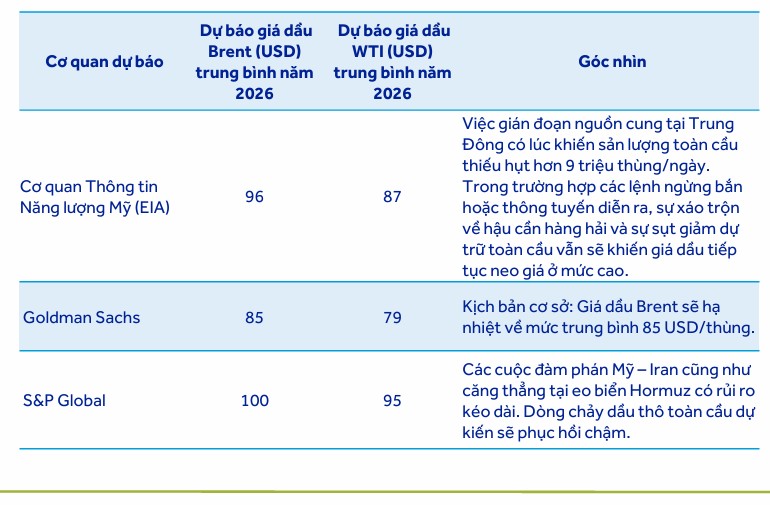

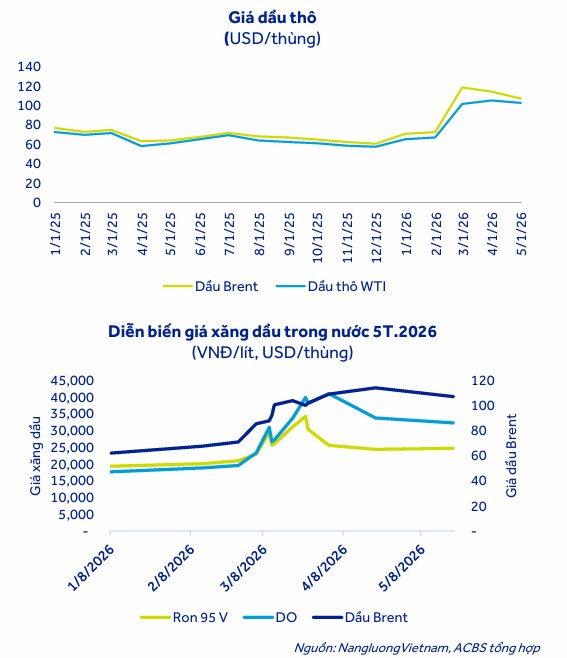

Vùng giá quanh mốc 100 USD/thùng của dầu Brent được xem là vùng nhạy cảm và thường biến động rất nhanh theo mỗi tin tức chiến sự tại Trung Đông. Theo VDSC, dự báo từ các tổ chức quốc tế cho thấy giá dầu Brent sẽ hạ nhiệt dần từ nửa cuối năm 2026 và dao động dưới ngưỡng 90 USD/thùng khi các căng thẳng địa chính trị dần lắng dịu.

Trong khi đó, ACBS cho rằng giá dầu Brent năm 2026 chịu ảnh hưởng mạnh bởi xung đột Trung Đông, từng đạt đỉnh 122 USD/thùng trước khi ổn định quanh mức 100 USD. Dù được kỳ vọng hạ nhiệt xuống dưới 90 USD vào cuối năm, mặt bằng giá vẫn cao hơn năm 2025, tạo ra sự phân hóa rõ rệt cho các doanh nghiệp dầu khí trong nước.

Tuy nhiên, quá trình bình thường hóa hoạt động vận tải năng lượng qua eo biển Hormuz và Biển Đỏ sẽ diễn ra chậm hơn đáng kể so với đà giảm của giá dầu, do các chủ tàu, công ty bảo hiểm cần thời gian đánh giá lại mức độ an toàn.

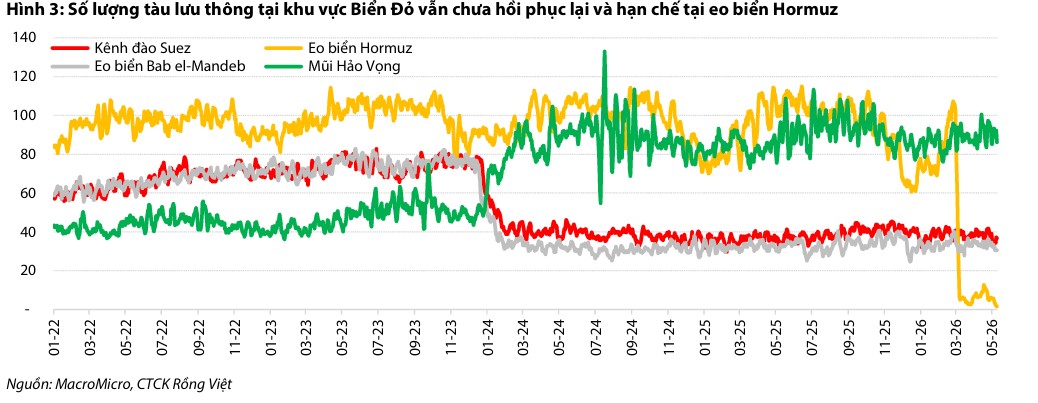

Khác với các cuộc khủng hoảng lịch sử như năm 1979 hay chiến tranh Vùng Vịnh vốn do đứt gãy nguồn cung vật lý, cú sốc năng lượng hiện tại chủ yếu bắt nguồn từ rủi ro logistics và sự tắc nghẽn “dòng chảy năng lượng”. Minh chứng rõ nhất là lưu lượng tàu dầu qua eo biển Hormuz sụt giảm nghiêm trọng, chỉ còn khoảng 2 đến 4 tàu/ngày so với mức trung bình 94 tàu/ngày của năm 2025. Sự chuyển dịch này khiến mối quan ngại lớn nhất của thị trường không còn là thiếu hụt sản lượng tuyệt đối, mà là khả năng vận chuyển dầu an toàn và đúng hạn.

Ngay cả khi đạt thỏa thuận ngừng bắn, hoạt động vận tải năng lượng vẫn cần nhiều tháng để bình thường hóa do các chủ tàu, công ty bảo hiểm và nhà nhập khẩu cần thời gian đánh giá lại mức độ an toàn. Việc chuyển hướng qua Mũi Hảo Vọng đã làm thay đổi cấu trúc logistics, khiến thị trường đối mặt với khủng hoảng vận tải hơn là cú sốc nguồn cung dầu.

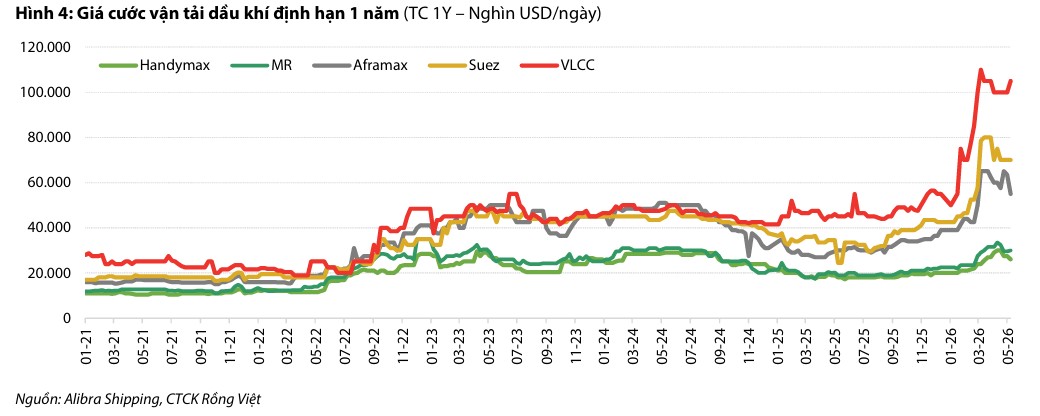

Giá dầu có thể giảm nhanh khi phần bù rủi ro địa chính trị hạ nhiệt, nhưng giá cước vận tải lại phản ứng mạnh và kéo dài hơn. Hiện tại, nguồn cung tàu hiệu dụng thu hẹp đáng kể, đẩy giá cước định hạn một số phân khúc tăng từ 20% đến hơn 100% kể từ đầu năm 2026, xác lập một mặt bằng rủi ro mới trên thị trường.

Mặt bằng giá cước vận tải neo cao và dòng chảy năng lượng bị xáo trộn sẽ tạo ra sự phân hóa lợi nhuận sâu sắc giữa các doanh nghiệp dầu khí trong nước.

Nhóm vận tải dầu khí tiếp tục hưởng lợi lớn nhất và bền vững nhất

Điểm đáng chú ý hiện nay không chỉ là biến động giá dầu mà là sự gián đoạn của chuỗi cung ứng toàn cầu, khiến quá trình vận chuyển trở nên chậm, tốn kém và thiếu ổn định. Điều này tạo ra sự phân hóa doanh nghiệp dựa trên mức độ chịu ảnh hưởng về chi phí, thời gian và áp lực tồn kho.

Các doanh nghiệp vận tải dầu khí như PVT, PVP, PDV và GSP là nhóm được hưởng lợi trực tiếp và rõ rệt nhất trong bối cảnh hiện tại. Việc nhiều tuyến tàu phải chuyển hướng qua Mũi Hảo Vọng làm kéo dài quãng đường và thời gian vận chuyển thêm 10–15 ngày, từ đó làm gia tăng nhu cầu vận tải thực tế.

Đồng thời, chi phí bảo hiểm chiến tranh neo cao đã thu hẹp nguồn cung tàu khả dụng, đẩy giá cước định hạn ở nhiều phân khúc tăng từ 20% đến hơn 100% kể từ đầu năm 2026.

Ngay cả khi giá dầu thô hạ nhiệt nhanh chóng, hoạt động vận tải dầu khí được dự báo sẽ phục hồi rất chậm, giúp nhóm vận tải duy trì kết quả kinh doanh tích cực thêm một thời gian dài.

Nhóm hạ nguồn chịu áp lực kép từ chi phí vận chuyển và rủi ro tồn kho

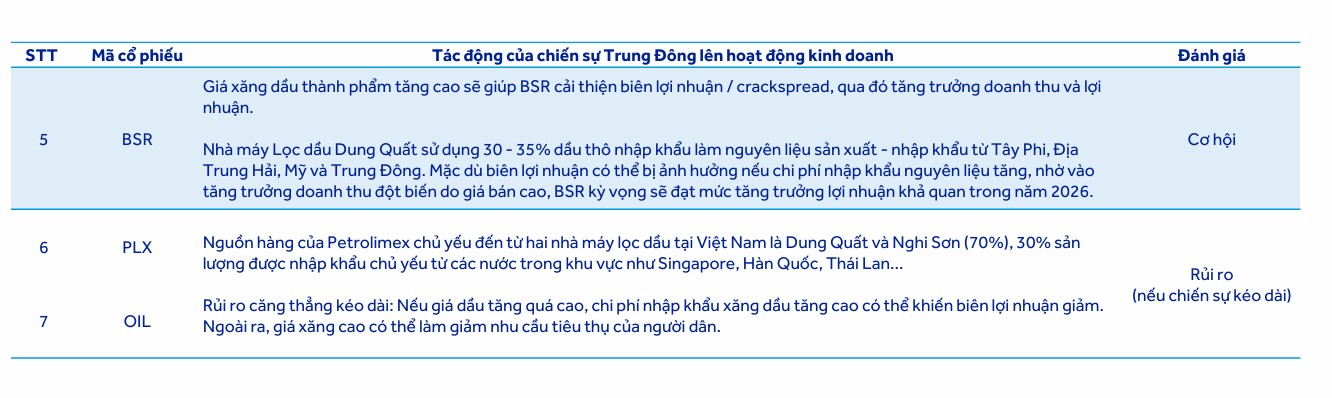

Ngược lại, các doanh nghiệp phân phối và lọc hóa dầu hạ nguồn như BSR, PLX và OIL sẽ đối mặt với môi trường kinh doanh đầy biến động. Khi giá dầu thô đảo chiều sụt giảm nhanh chóng nhờ tình hình chiến sự được cải thiện, nhóm hạ nguồn sẽ chịu áp lực lớn từ việc trích lập dự phòng giảm giá hàng tồn kho được tích lũy ở vùng giá cao trước đó.

Điển hình như PLX đã phải ghi nhận khoản lỗ sau thuế lớn trong quý 1 năm 2026 do khoản trích lập dự phòng giảm giá hàng tồn kho tăng vọt lên tới 6,512 tỷ đồng. Bên cạnh đó, biên lợi nhuận của họ cũng bị thu hẹp đáng kể do chi phí vận chuyển tăng cao và độ trễ trong việc chuyển chi phí đầu vào sang giá bán lẻ.

ACBS cho rằng, tại hạ nguồn, nhu cầu xăng dầu dự báo tăng trưởng trên 8%/năm theo đà kinh tế. Tuy nhiên, các doanh nghiệp bán lẻ đối mặt với rủi ro biên lợi nhuận bị thu hẹp do chi phí nhập khẩu tăng cao khi chuỗi cung ứng gián đoạn, cùng áp lực trích lập dự phòng hàng tồn kho nếu giá dầu sụt giảm đột ngột. Bên cạnh đó, giá xăng dầu duy trì ở nền cao kéo dài cũng có thể làm giảm nhu cầu tiêu dùng.

Đối với lĩnh vực kinh doanh xăng dầu, dự thảo nghị định mới cho phép các đầu mối tự tính toán giá bán theo thị trường và mở cửa giao dịch nội bộ, giúp ổn định biên lợi nhuận cho PLX và OIL. Đồng thời, trước biến động từ xung đột Trung Đông, Chính phủ đã điều hành giá xăng dầu linh hoạt hơn, kết hợp sử dụng 8,000 tỷ đồng Quỹ Bình ổn và giảm thuế nhập khẩu về 0% đến hết tháng 6/2026 để kiểm soát áp lực tăng giá.

Với giá mục tiêu 36,200 đồng/cổ phiếu, ACBS xếp hạng MUA đối với BSR trong nửa cuối năm 2026. Công ty dự kiến đạt doanh thu 177,813 tỷ đồng và lợi nhuận sau thuế 12,416 tỷ đồng, tăng trưởng mạnh mẽ nhờ biên lợi nhuận lọc dầu tiếp tục duy trì ở mức cao và nguồn cung nguyên liệu đầu vào ổn định từ các đối tác Mỹ, Tây Phi cùng ưu tiên khai thác nội địa.

Bên cạnh đó, việc nhà máy Ethanol tái khởi động giúp tối ưu hóa sản phẩm và tiến độ nâng cấp nhà máy lọc dầu Dung Quất hướng đến năm 2028 là động lực tăng trưởng dài hạn quan trọng.

Với nền tảng tài chính vững chắc khi sở hữu hơn 46,000 tỷ đồng tiền và tiền gửi, chiếm 43% tổng tài sản, BSR đảm bảo dòng tiền ổn định và sức khỏe tài chính vượt trội để thực hiện các kế hoạch đầu tư.

Cùng quan điểm, CTCK BSC khuyến nghị MUA cổ phiếu BSR với giá mục tiêu 33.800 đồng/cổ phiếu, tương ứng với mức tăng giá tiềm năng 22%.

Với EV/EBITDA dự phóng 2026 đạt 4.5x, thấp hơn 34% so với trung vị 5 năm, BSR đang sở hữu mặt bằng định giá hấp dẫn. Dù đã giảm 41% từ đỉnh tháng 3/2026, đà hồi phục 18% gần đây cùng triển vọng kinh doanh tích cực là những tín hiệu khả quan cho cổ phiếu này.

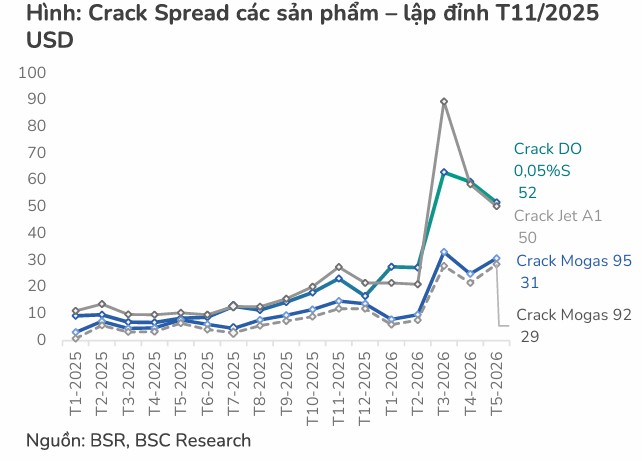

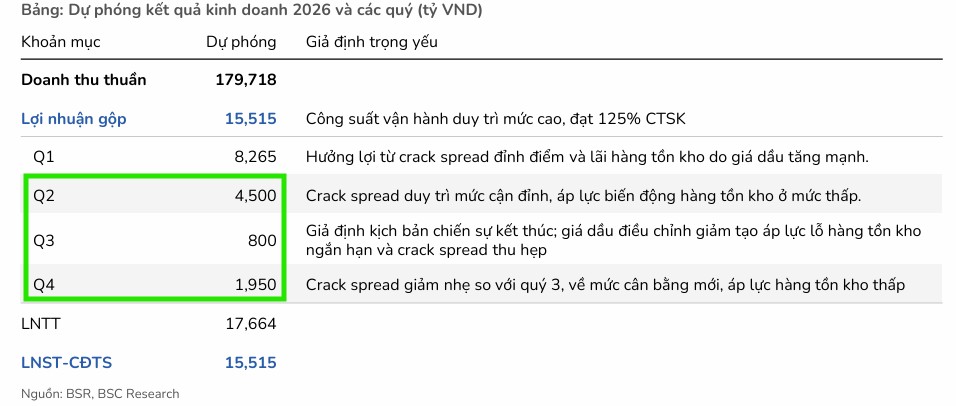

Kết quả kinh doanh quý 1/2026 của BSR đã vượt dự phóng của BSC với doanh thu thuần đạt 45,920 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 8,265 tỷ đồng. Động lực cho sự tăng trưởng này đến từ việc biên lợi nhuận lọc dầu (crack spread) duy trì ở mức cao do các yếu tố địa chính trị, hiệu ứng tích cực từ hàng tồn kho giá thấp và nhà máy vận hành vượt công suất thiết kế.

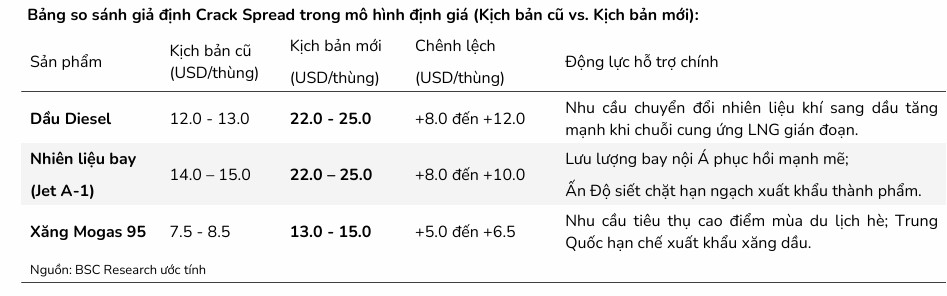

BSC dự báo crack spread sẽ tiếp tục duy trì ở mức cao trong nửa cuối năm 2026 nhờ nhu cầu mùa hè tăng mạnh và chính sách hạn chế xuất khẩu xăng dầu của Trung Quốc. Diesel và Jet A-1 vẫn là động lực dẫn dắt lợi nhuận chính, trong khi biên gộp mảng LPG bắt đầu hồi phục. Về nguồn cung, BSR đảm bảo vận hành ổn định ở mức 125% công suất thiết kế nhờ lợi thế tự chủ 70% dầu ngọt nội địa và linh hoạt phối trộn tối đa 45% dầu thô WTI từ Mỹ, giúp doanh nghiệp duy trì khả năng phòng vệ chủ động trước các bất ổn địa chính trị tại Trung Đông.

Sự cố phong tỏa kéo dài tại eo biển Hormuz làm gián đoạn nguồn cung khoảng 20 triệu thùng dầu/ngày, tương đương 1/5 sản lượng toàn cầu. Tình trạng này khiến chi phí cước tàu tăng vọt, buộc các nhà máy lọc dầu Châu Á phải cắt giảm 2.0 – 2.7 triệu thùng/ngày do thiếu hụt dầu thô ngọt. Động thái này đã xóa bỏ hoàn toàn áp lực dư cung từ dự án Balikpapan, đẩy thị trường sang trạng thái thắt chặt và giúp biên lợi nhuận lọc dầu (crack spread) của các sản phẩm tinh chế vượt xa các dự báo trước đó.

Với các yếu tố này, BSC đã nâng dự báo kết quả kinh doanh năm 2026 với doanh thu thuần đạt 179,718 tỷ đồng và lợi nhuận sau thuế đạt 15,515 tỷ đồng, tăng trưởng vượt trội so với kịch bản cũ. Tuy nhiên, nhà đầu tư cần lưu ý lợi nhuận của BSR có độ nhạy cao với biến động giá dầu và diễn biến đàm phán địa chính trị giữa Iran và Israel.

Đối với triển vọng dài hạn, BSR đang đẩy nhanh tiến độ dự án nâng cấp và mở rộng Nhà máy lọc dầu Dung Quất để nâng công suất lên 171.000 thùng/ngày, hướng tới vận hành thương mại các phân xưởng đạt chuẩn Euro 5 vào năm 2028.

Bảng so sánh quan điểm của các CTCK về BSR

| Tiêu chí | Quan điểm của BSC (2.6.2026) | Quan điểm của ACBS (2.6.2026) |

| Xếp hạng/Khuyến nghị |

MUA |

MUA |

| Giá mục tiêu |

33,800 đồng/cp |

36,200 đồng/cp |

| Luận điểm đầu tư chính |

Biên lợi nhuận lọc dầu (crack spread) cao do cú sốc nguồn cung kéo dài; hiệu quả từ tồn kho giá rẻ; vận hành vượt công suất thiết kế. |

Biên lợi nhuận lọc dầu mở rộng; nguồn cung nguyên liệu ổn định; nhà máy Ethanol tái khởi động; nâng cấp công suất nhà máy Dung Quất. |

| Đánh giá triển vọng |

Điều chỉnh tăng dự phóng lợi nhuận mạnh mẽ nhờ tác động địa chính trị kéo dài. |

Tích cực trong ngắn hạn đối với phân khúc lọc hóa dầu. |

| Rủi ro trọng yếu |

Độ nhạy cao với biến động giá dầu và diễn biến chiến sự Trung Đông. |

Rủi ro thiếu hụt nguyên liệu đầu vào và gián đoạn chuỗi cung ứng. |

Nhóm thượng nguồn hưởng lợi gián tiếp và duy trì nền tảng backlog ổn định

Petrovietnam đã đổi tên thành Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam, đánh dấu bước chuyển mình sang lĩnh vực năng lượng mới cùng cơ chế tài chính linh hoạt hơn. Chính phủ đang tích cực thúc đẩy ngành thông qua hàng loạt chính sách quan trọng: Luật Dầu khí mới trao quyền tự quyết giúp tăng tốc các dự án từ thăm dò đến phân phối; các khung giá điện LNG và dự thảo nghị định quản lý tài chính tạo điều kiện tăng năng lực huy động vốn cho PVN và EVN; cùng Nghị định 73/2025/NĐ-CP giảm thuế nhập khẩu LNG xuống 2%. Đặc biệt, Nghị quyết 253/2025/QH15 từ tháng 3/2026 đã rút ngắn đáng kể thời gian triển khai các dự án năng lượng trọng điểm thông qua cơ chế chấp thuận chủ trương đầu tư linh hoạt.

Đối với các doanh nghiệp dịch vụ và xây lắp thượng nguồn như PVS, PVD và PVB, tác động tích cực từ giá dầu cao thường có độ trễ từ 6 đến 12 tháng do tính chất của các hợp đồng dịch vụ.

Mặc dù giá dầu thô được dự báo hạ nhiệt về mức dưới 90 USD/thùng, đây vẫn là vùng giá cao tương đối so với mức bình quân năm 2025. Nền giá này đủ thuận lợi để thúc đẩy tiến độ phê duyệt và triển khai các siêu dự án thăm dò, khai thác (E&P) nội địa cấp bách như Lô B – Ô Môn, Lạc Đà Vàng.

Riêng với PVD, do toàn bộ đội giàn sở hữu đã được ký kín hợp đồng dài hạn với giá thuê ngày neo cao trong khu vực Đông Nam Á, rủi ro sụt giảm lợi nhuận ngắn hạn khi giá dầu hạ nhiệt là không đáng kể.

Theo ACBS, ở mảng thượng nguồn, giá dầu duy trì ở mức cao thúc đẩy triển khai các dự án thăm dò và khai thác nội địa quan trọng như Lô B – Ô Môn và Lạc Đà Vàng. Hiệu suất sử dụng giàn khoan tại Đông Nam Á đạt khoảng 90% với giá thuê trên 100,000 USD/ngày cũng tạo lợi thế lớn cho nhóm doanh nghiệp này.

Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) được dự báo đạt 12,658 tỷ đồng doanh thu (+16%) và 1,199 tỷ đồng lợi nhuận sau thuế (+14%) trong năm 2026. Kết quả này được củng cố bởi việc các giàn khoan hiện hữu đều đã kín lịch hoạt động với giá thuê cao, duy trì ổn định ở mức 95,000 – 110,000 USD/ngày trong quý 1/2026. Chiến lược phát triển của PVD trong năm nay tập trung vào việc đầu tư hơn 4,200 tỷ đồng để nâng cấp hạ tầng, mua giàn khoan tự nâng PVD IX (vận hành từ quý 2/2026) và chuẩn bị cho giàn PVD X mới dự kiến hoạt động từ năm 2027.

Bên cạnh mảng khoan cốt lõi, PVD đang đẩy mạnh các dịch vụ kỹ thuật giếng khoan tại thị trường Malaysia thông qua hợp đồng dài hạn với Petronas, đồng thời đưa cụm thiết bị sửa giếng (HWU) trị giá 8 triệu USD vào hoạt động từ tháng 6/2026, hứa hẹn cải thiện biên lợi nhuận trong tương lai.

Doanh nghiệp duy trì nền tảng tài chính lành mạnh với lượng tiền mặt chiếm hơn 10% tổng tài sản, đảm bảo khả năng thanh toán và thực hiện các nghĩa vụ nợ. Với tiềm năng tăng trưởng tích cực, ACBS định giá cổ phiếu PVD ở mức 40,500 đồng/cp và duy trì xếp hạng MUA.

Bảng so sánh quan điểm của các CTCK về PVD

| Tiêu chí | Quan điểm của ACBS (2.6.2026) | Quan điểm của SSI (25/05/2026) |

| Khuyến nghị | MUA |

TRUNG LẬP |

| Giá mục tiêu | 40,500 đồng/cp |

34,000 đồng/cp |

| Dự báo Doanh thu 2026 | 12,658 tỷ đồng (+16% yoy) |

12,679 tỷ đồng (+16.4% yoy) |

| Dự báo LNST 2026 | 1,199 tỷ đồng (+14% yoy) |

1,374 tỷ đồng (+32.3% yoy) |

| Động lực tăng trưởng | Kín lịch hoạt động; đầu tư giàn mới; mở rộng dịch vụ tại Malaysia |

Đóng góp từ 2 giàn khoan mới; giá thuê ngày ổn định; khấu hao hết giàn PVD I |

| Triển vọng thị trường | Kỳ vọng thị trường vận tải dầu khí phục hồi chậm hơn giá dầu |

Kỳ vọng chu kỳ ngành kéo dài nhờ nhu cầu thượng nguồn ổn định |

PVD: triển vọng vẫn tích cực nhưng định giá bao nhiêu là hợp lý?

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) dự kiến đạt doanh thu 40,030 tỷ đồng (+23% so với cùng kỳ) và lợi nhuận sau thuế 2,197 tỷ đồng (+16% so với cùng kỳ) trong năm 2026. Động lực tăng trưởng chính đến từ mảng xây lắp thượng nguồn khi các dự án trọng điểm như Lô B, Lạc Đà Vàng và Sư Tử Trắng giai đoạn 2B bước vào cao điểm, trong đó riêng dự án Lô B đóng góp hơn 45% doanh thu mảng này. Song song đó, các dự án điện gió ngoài khơi cũng đang đẩy mạnh thi công, dự kiến đóng góp hơn 30% doanh thu khi hành lang pháp lý dần hoàn thiện.

Về dài hạn, PVS củng cố vị thế nhờ hợp đồng cung cấp kho nổi FSO cho dự án Lô B – Ô Môn với vòng đời khai thác kéo dài 25 năm kể từ cuối 2027, cùng sự phục hồi mạnh mẽ của mảng vận hành và bảo dưỡng (O&M). Doanh nghiệp sở hữu nền tảng tài chính vững chắc với 16,013 tỷ đồng tiền mặt tại cuối quý 1/2026, chiếm 39% tổng tài sản, tạo lớp đệm thanh khoản an toàn và dòng tiền lãi gửi ngân hàng ổn định. Với định giá 49,400 đồng/cp, ACBS duy trì xếp hạng MUA đối với cổ phiếu PVS.

Không chỉ tăng trưởng 25% trong quý 1.2026, PVS đang che dấu lợi nhuận như thế nào?

Nhóm trung nguồn đối mặt với sự sụt giảm doanh thu mảng khí khô

Tổng công ty Khí Việt Nam (GAS) có công thức giá bán khí khô đầu ra được neo theo biến động của giá dầu Brent và dầu FO, do đó doanh thu mảng khí khô nội địa sẽ giảm tương ứng khi giá dầu hạ nhiệt.

Ở chiều ngược lại, mảng nhập khẩu LNG và LPG (hiện chiếm khoảng 35% sản lượng kinh doanh của GAS) sẽ được giảm bớt gánh nặng chi phí mua nguyên liệu đầu vào. Tuy nhiên, do dòng chảy năng lượng qua eo biển Hormuz phục hồi chậm, mảng nhập khẩu của GAS vẫn phải chịu áp lực từ chi phí cước tàu leo thang và thời gian giao hàng bị kéo dài.

Theo ACBS, đối với trung nguồn, PVGAS hưởng lợi nhờ giá bán khí tăng và sản lượng huy động điện khí cao trong bối cảnh El Niño. Doanh nghiệp cũng đang tập trung phát triển mảng khí thiên nhiên hóa lỏng (LNG) để bù đắp sản lượng khí suy giảm và chuẩn bị hạ tầng đón dòng khí từ Lô B từ năm 2027.