Phân tích Doanh Nghiệp

NT2 hưởng lợi trong bối cảnh nắng nóng năm 2026. Tích lũy vốn cho nhà máy Nhơn Trạch 5

- NT2 được hưởng lợi từ thời tiết nắng nóng năm 2026, giúp duy trì công suất vận hành cao và lợi nhuận khả quan khoảng 1,000 tỷ đồng.

- SSI Research khuyến nghị KHẢ QUAN với giá mục tiêu 27,000 đồng/cp, nhấn mạnh lợi thế nguồn cung khí dài hạn và chi phí khấu hao giảm.

- Vietcap duy trì khuyến nghị MUA với giá mục tiêu 28,800 đồng/cp, đánh giá NT2 đang tích lũy vốn cho dự án điện linh hoạt Nhơn Trạch 5, kỳ vọng phục hồi mạnh vào năm 2027.

Năm 2026, CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) đối mặt với một môi trường kinh doanh đầy thách thức nhưng cũng mang lại những cơ hội nhất định từ nhu cầu điện tăng cao do thời tiết nắng nóng kéo dài.

Theo quan điểm từ SSI và Vietcap, doanh nghiệp đang nỗ lực tối ưu hóa vận hành trong bối cảnh giá nhiên liệu biến động và áp lực chi phí gia tăng.

NT2 đặt kế hoạch kinh doanh năm 2026 khá thận trọng với mục tiêu lợi nhuận sau thuế giảm 62% so với cùng kỳ, dù đây là mức tăng 54% so với kế hoạch năm 2025. Sự thận trọng này thể hiện qua việc thực tế lợi nhuận trong thập kỷ qua luôn vượt mục tiêu, kết quả quý 1/2026 đã vượt kế hoạch, và chi phí khấu hao giảm đáng kể từ năm 2026 do thiết bị đã khấu hao hết.

Trong giai đoạn 2026-2027, nhà máy không có kế hoạch bảo dưỡng trọng yếu, giúp duy trì trạng thái sẵn sàng vận hành cao.

Về cổ tức, dù mức chi trả tiền mặt năm 2025 thấp hơn kỳ vọng, đây là hướng đi hợp lý để củng cố vốn lưu động và chuẩn bị nguồn lực cho các cơ hội đầu tư mới, bao gồm dự án nhiệt điện linh hoạt mà công ty đang đánh giá.

Chiến lược giai đoạn 2026-2030 tiếp tục tập trung vào phát điện và tìm kiếm cơ hội mới, dù vẫn đối mặt với rủi ro giá nhiên liệu, nguồn cung khí tự nhiên suy giảm và áp lực cạnh tranh từ năng lượng tái tạo.

Hướng tới năm 2027, với nguồn cung khí khu vực Đông Nam Bộ được hỗ trợ bởi PV GAS và điều kiện El Niño tiếp diễn, NT2 dự kiến duy trì được công suất vận hành cao cùng mức lợi nhuận khả quan khoảng 1 nghìn tỷ đồng.

SSI Research: Công suất vận hành cao trong bối cảnh nhu cầu điện tiếp tục tăng

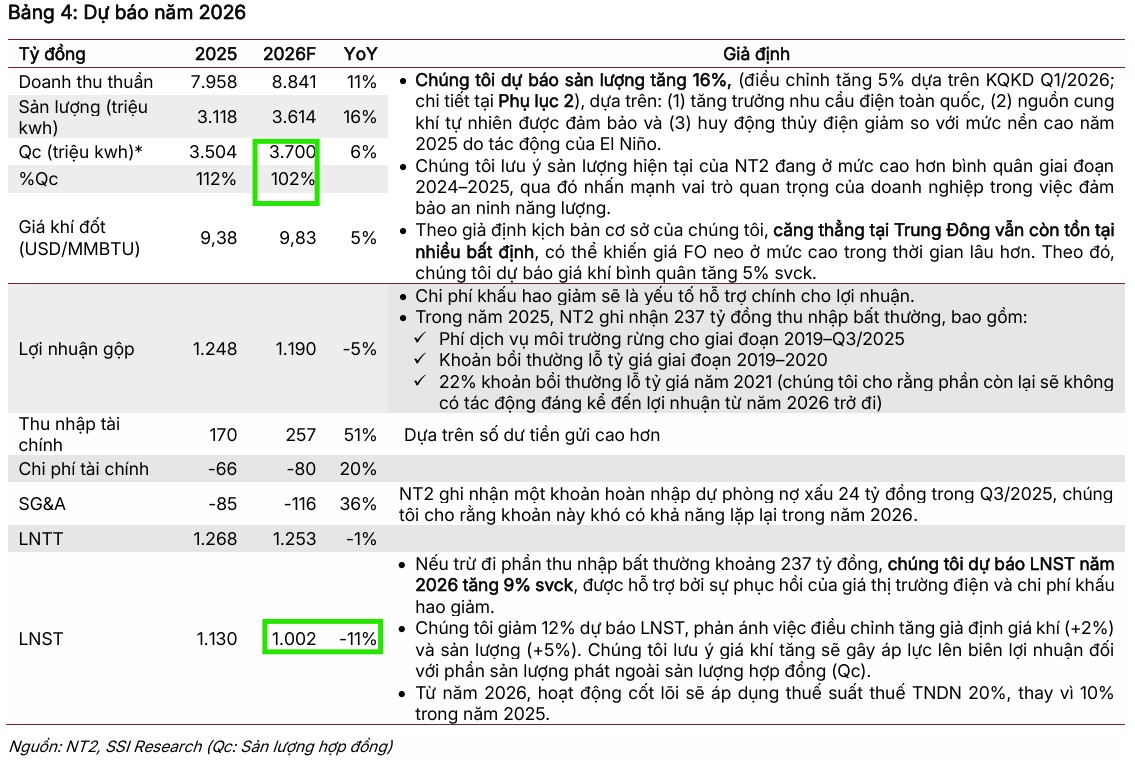

SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu NT2 với giá mục tiêu là 27,000 đồng/cổ phiếu. SSI cho rằng NT2 sở hữu lợi thế lớn về tính đảm bảo nguồn cung khí dài hạn với PV GAS, đồng thời việc máy móc đã khấu hao hết vào cuối năm 2025 giúp tăng hiệu quả chi phí từ năm 2026.

SSI kỳ vọng NT2 sẽ hưởng lợi từ sự quay lại của điều kiện thời tiết El Niño với sản lượng điện ước tính đạt 3.6 tỷ kWh, tăng 16% so với cùng kỳ.

Tuy nhiên, SSI cũng lưu ý rằng lợi nhuận năm 2026 có thể chịu áp lực từ mức nền cao của thu nhập bất thường năm 2025, giá khí tăng do căng thẳng địa chính trị và thuế suất thuế thu nhập doanh nghiệp áp dụng cho mảng điện tăng từ 10% lên 20%.

SSI dự báo doanh thu năm 2026 của NT2 đạt 8,800 tỷ đồng và lợi nhuận sau thuế đạt 1,000 tỷ đồng.

Nhu cầu điện tăng bởi mùa nắng nóng, POW sẽ hưởng lợi trong khi REE trung tính

Vietcap: Tích lũy vốn cho dự án nhà máy điện linh hoạt Nhơn Trạch 5 tiềm năng

Vietcap duy trì khuyến nghị MUA đối với NT2 với giá mục tiêu là 28,800 đồng/cổ phiếu, dù đã điều chỉnh giảm 5% giá mục tiêu so với trước đó.

Vietcap đánh giá NT2 đang chủ động tích lũy tiền mặt để chuẩn bị cho các khoản đầu tư mới tiềm năng, đặc biệt là dự án điện linh hoạt Nhơn Trạch 5.

Trong bối cảnh giá thị trường điện thấp hơn chi phí phát điện, Vietcap cho biết NT2 sẽ thực hiện chiến lược hạn chế phát điện trên thị trường cạnh tranh để tối ưu hóa khả năng sinh lời.

Đối với năm 2026, Vietcap dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số báo cáo sẽ giảm xuống 864 tỷ đồng do áp lực từ chi phí quản lý doanh nghiệp tăng, chênh lệch giá thu hẹp và thuế suất tăng. Tuy nhiên, Vietcap vẫn kỳ vọng sự phục hồi lợi nhuận mạnh mẽ vào năm 2027 nhờ nhu cầu điện tăng và sự xuất hiện của El Niño hỗ trợ sản lượng bán.

Bảng so sánh quan điểm của các CTCK về NT2

| Tiêu chí | SSI (01/06/2026) | Vietcap (28/05/2026) |

| Khuyến nghị |

KHẢ QUAN |

MUA |

| Giá mục tiêu |

27,000 Đồng |

28,800 Đồng |

| Dự báo LNST 2026 |

1,000 tỷ đồng (-11% yoy) |

864 tỷ đồng (-24% yoy) |

| Sản lượng điện 2026 |

Ước tính 3.6 tỷ kWh (+16% svck) |

Điều chỉnh giảm xuống 4.0 tỷ kWh |

| Quan điểm về kế hoạch ĐHCĐ |

Khá thận trọng |

Thận trọng |

| Yếu tố tác động lợi nhuận |

Thu nhập bất thường 2025 cao, giá khí tăng, thuế TNDN tăng lên 20% |

Chênh lệch giá thu hẹp, chi phí SG&A tăng, thuế suất tăng gấp đôi |

| Dự án đầu tư mới |

NT2 đang đánh giá khả năng đầu tư vào dự án nhiệt điện linh hoạt |

Tích lũy vốn cho dự án điện linh hoạt Nhơn Trạch 5 (300-600 MW) |

| Cổ tức |

10% vốn điều lệ (tiền mặt) |

Hạ dự báo cổ tức để dự trữ tiền mặt cho các dự án mới |