TTCK Việt Nam

SBV hóa giải bài toán khó lạm phát cao tháng 5 và lãi suất liên ngân hàng tăng vọt như thế nào?

-

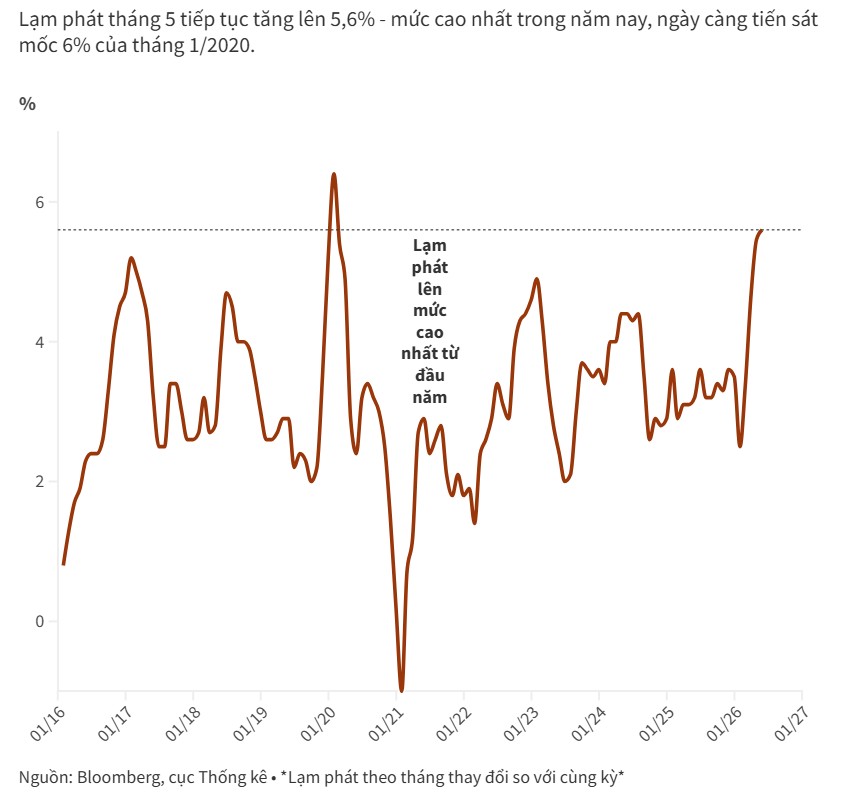

Áp lực lạm phát & tỷ giá: CPI tháng 5/2026 tăng 5.6% YoY, nhóm Giao thông tăng kỷ lục 12.5% do giá dầu leo thang từ khủng hoảng eo biển Hormuz; tỷ giá USD/VND áp sát trần, gây sức ép lớn lên đồng nội tệ và lãi suất huy động.

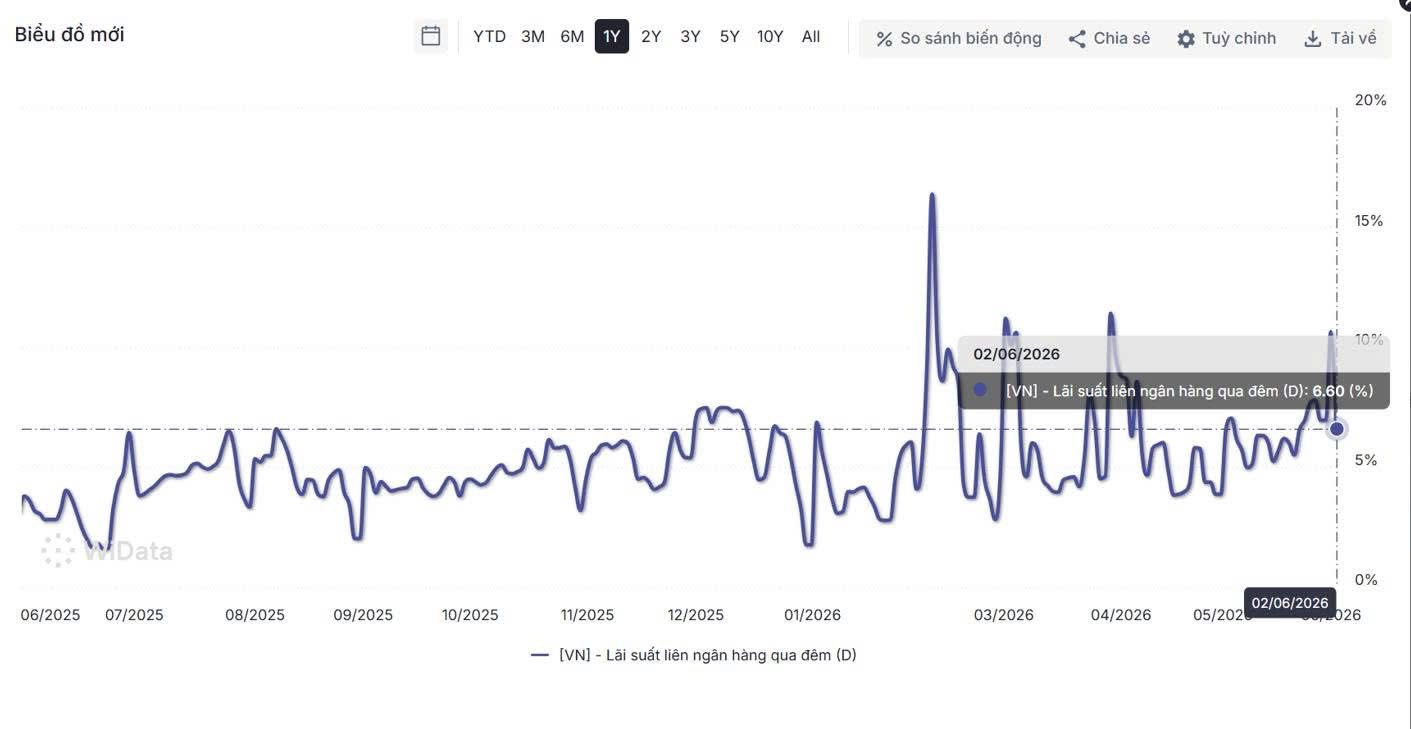

- Cơn sốt thanh khoản liên ngân hàng: Lãi suất qua đêm tăng vọt lên 11% ngày 1/6/2026 do NHNN hút ròng tiền đồng và tỷ lệ LDR toàn hệ thống lên tới 114%.

-

Giải pháp FX Swap của NHNN: Hoán đổi USD/VND kỳ hạn 14 ngày quy mô 1 tỷ USD giúp bơm 23,932 tỷ đồng vào hệ thống, kéo lãi suất qua đêm giảm nhanh từ 11% xuống 6.6% trong 48 giờ, đồng thời không làm suy yếu VND.

Gốc rễ áp lực vĩ mô: Sự truyền dẫn từ cú sốc năng lượng toàn cầu đến chỉ số CPI

Nhìn lại bảng số liệu CPI tính đến ngày 31/05/2026, lạm phát tổng thể (CPI YoY) đã chạm mốc 5.6%, trong đó chỉ số giá nhóm Giao Thông đạt mức tăng kỷ lục 12.5%. Đây là sự dịch chuyển đáng kinh ngạc nếu so sánh với cả năm 2025 khi nhóm Giao thông liên tục ghi nhận mức tăng trưởng âm (có tháng âm sâu tới 6.9%).

Bước ngoặt này bắt đầu từ ngày 28/2/2026, thời điểm cuộc khủng hoảng eo biển Hormuz bùng phát khiến tuyến hàng hải năng lượng quan trọng nhất thế giới bị phong tỏa, gây ra đợt tăng giá dầu mỏ lớn nhất lịch sử trong tháng 3/2026.

Giá nhiên liệu leo thang nhanh chóng truyền dẫn trực tiếp vào nhóm Giao Thông, đồng thời tạo hiệu ứng lan tỏa sang các nhóm chi phí khác. Minh chứng rõ nhất là nhóm Nhà ở và vật liệu xây dựng tăng liên tục từ mức 4.2% (tháng 10/2024) lên 8.2% vào tháng 5/2026, và nhóm Ăn uống ngoài gia đình cũng thiết lập đỉnh mới ở mức 8.4%.

Sự đồng thuận tăng giá ở nhiều nhóm hàng hóa thiết yếu này cho thấy lạm phát không còn là câu chuyện cục bộ của giá xăng dầu mà đã chuyển hóa thành áp lực chi phí đẩy dai dẳng trên toàn nền kinh tế.

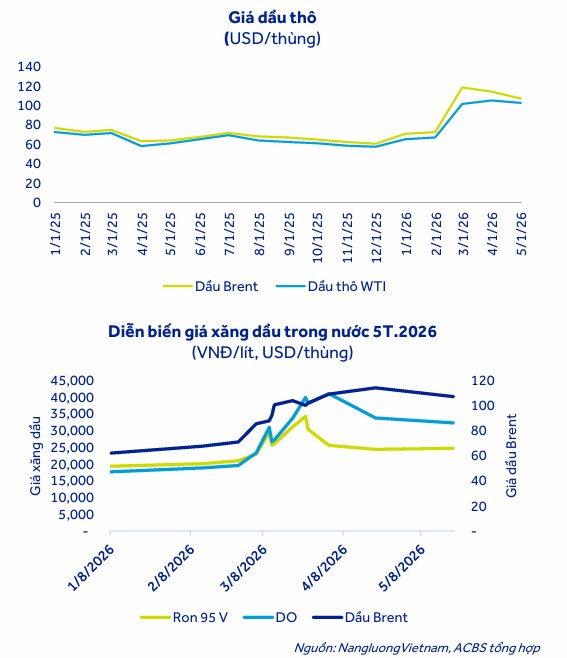

KBSV nhận định áp lực truyền dẫn từ giá xăng dầu lên các mặt hàng khác và CPI chung đã được giảm thiểu nhờ nỗ lực bình ổn giá của Chính phủ. Tính đến tháng 6/2026, giá xăng RON 95-III (24.150 VND/lít) và dầu DO (27.650 VND/lít) lần lượt giảm mạnh 20% và 38% so với thời điểm đạt đỉnh vào tháng 3. Sự điều chỉnh tích cực này giúp hạ nhiệt đáng kể áp lực chi phí đầu vào, đồng thời giảm bớt rủi ro lạm phát cho những tháng cuối năm.

Áp lực tỷ giá và sự xuất hiện của “cơn sốt” thanh khoản liên ngân hàng

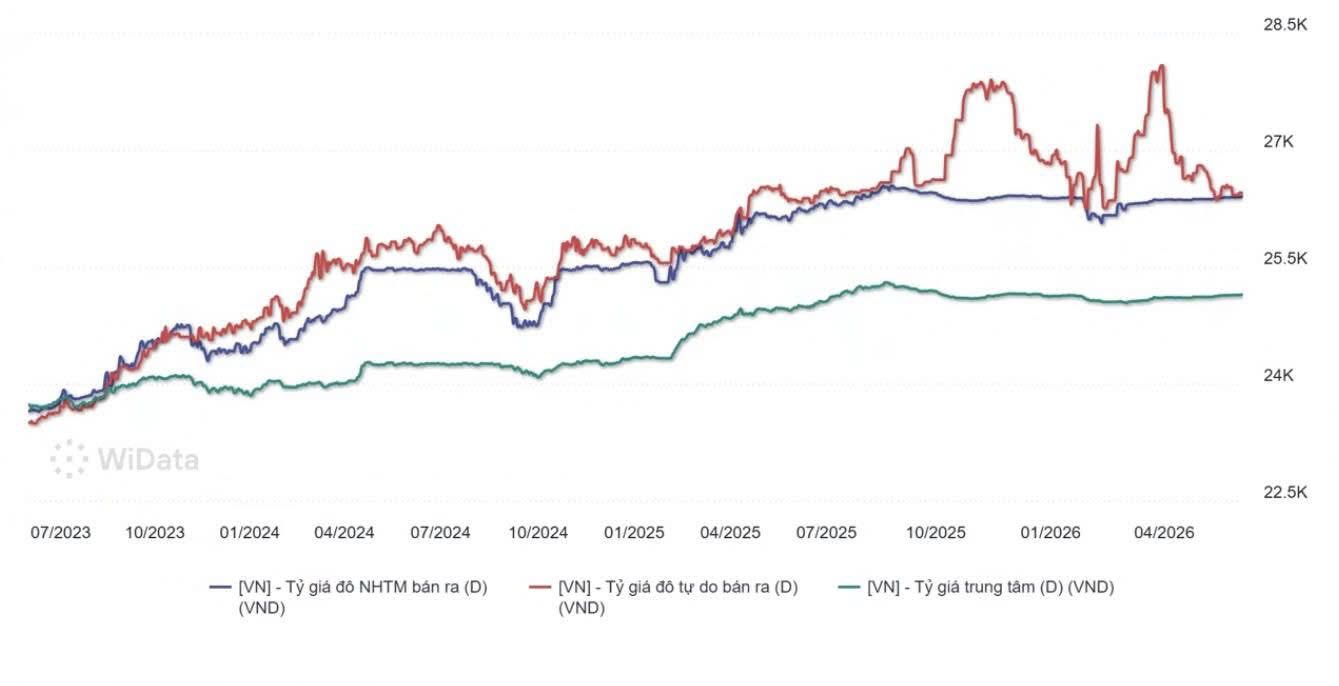

Lạm phát duy trì ở vùng cao (5,6% trong tháng 5/2026) cùng với việc lãi suất đồng USD neo cao quanh mức 3.7% và chỉ số USD Index duy trì sức mạnh ở mức 99.2 điểm đã đặt tỷ giá USD/VND dưới áp lực cực kỳ lớn.

Tỷ giá giao dịch thực tế tại Vietcombank ngày 3/6/2026 đã áp sát mức trần cho phép (đạt 26,092 – 26,402 VND/USD so với mức trần giao dịch 26,399 VND/USD tính theo tỷ giá trung tâm 25,145 VND/USD).

Để bảo vệ đồng nội tệ trước áp lực mất giá và kiềm chế lạm phát nhập khẩu, NHNN phải duy trì một mặt bằng lãi suất tiền đồng ở mức tương đối cao. Tuy nhiên, việc tăng lãi suất huy động trên thị trường 1 (tăng hơn 2% kể từ cuối quý 3/2025) để thu hút tiền gửi vẫn không bắt kịp tốc độ tăng trưởng tín dụng, đẩy tỷ lệ LDR thuần của toàn hệ thống lên mức báo động 114%.

Sự mất cân đối cấu trúc này, cộng hưởng với việc NHNN phải hút ròng tiền đồng để kiềm giữ tỷ giá, đã châm ngòi cho một cơn “sốt thanh khoản” cục bộ trên thị trường liên ngân hàng, đẩy lãi suất cho vay qua đêm chạm mức đỉnh điểm 11% vào ngày 1/6/2026.

Nghiệp vụ hoán đổi ngoại tệ (FX Swap): Giải pháp can thiệp “kép” thông minh của NHNN

Trước tình hình lãi suất liên ngân hàng tăng vọt lên 11% đe dọa đến sự ổn định của hệ thống, NHNN đã phản ứng rất nhanh bằng cách kích hoạt công cụ FX Swap vào ngày 1/6/2026 thay vì nới lỏng tiền tệ một cách thụ động.

Cụ thể, NHNN thực hiện nghiệp vụ hoán đổi USD/VND kỳ hạn 14 ngày với quy mô tối đa 1 tỷ USD, theo cấu trúc mua USD giao ngay (tỷ giá 23,932 VND/USD) và bán USD kỳ hạn (tỷ giá 23,944 VND/USD). Động thái này tương đương với việc bơm trực tiếp khoảng 23,932 tỷ đồng tiền mặt vào hệ thống ngân hàng thương mại tại ngày giá trị 2/6/2026.

Nhiệm vụ can thiệp này mang tính nghệ thuật điều hành rất cao nhờ giải quyết được hai mục tiêu cùng lúc.

Thứ nhất, nó giải tỏa ngay lập tức “cơn khát” tiền đồng ngắn hạn, đưa lãi suất liên ngân hàng qua đêm giảm tốc cực kỳ nhanh chóng từ 11% xuống còn 6.6% chỉ trong vòng 48 giờ. Các kỳ hạn khác từ 1 tháng trở xuống cũng đồng loạt hạ nhiệt mạnh.

Đáng chú ý, lãi suất liên ngân hàng giảm sâu ngay cả khi NHNN thực hiện hút ròng 18,620.46 tỷ đồng trên kênh cầm cố OMO vào ngày 2/6.

Thứ hai, công cụ này không làm suy yếu đồng VND trên thị trường ngoại hối. Bằng cách thực hiện giao dịch swap với các tổ chức tín dụng, NHNN tính toán được chi phí vốn tiền đồng ngầm định chỉ vào khoảng 5.0%/năm (bao gồm 1.3% chênh lệch tỷ giá kỳ hạn cộng với 3.7% lãi suất USD).

Mức chi phí này rẻ hơn nhiều so với lãi suất liên ngân hàng tại thời điểm căng thẳng, giúp các ngân hàng thương mại tiếp cận nguồn vốn giá hợp lý mà không buộc NHNN phải bơm ròng vĩnh viễn tiền đồng ra nền kinh tế, tránh tạo thêm áp lực lên lạm phát.

Triển vọng vĩ mô: Nút thắt địa chính trị toàn cầu

Sự hạ nhiệt bền vững của lãi suất liên ngân hàng và tỷ giá trong nước trong thời gian tới sẽ phụ thuộc chặt chẽ vào tiến trình đàm phán địa chính trị tại eo biển Hormuz.

Chỉ số USD Index biến động nhẹ quanh mức 99.2 điểm cho thấy thị trường toàn cầu đang nín thở theo dõi các tín hiệu từ dự thảo Bản ghi nhớ (MOU) ngừng bắn 60 ngày giữa Mỹ và Iran. Nếu thỏa thuận này được phê chuẩn chính thức và eo biển Hormuz được khôi phục lưu thông tự do, giá dầu Brent (hiện đã giảm khoảng 15% từ đỉnh về vùng 90-97 USD/thùng) sẽ hạ nhiệt sâu hơn.

Điều này không chỉ giúp giảm bớt vị thế trú ẩn an toàn của đồng USD, làm giảm áp lực tỷ giá tại Việt Nam, mà quan trọng hơn là sẽ dập tắt nguồn cơn của đà tăng 12.5% ở nhóm Giao thông ghi nhận trong bảng CPI vĩ mô, tạo điều kiện cho lạm phát cả năm 2026 lùi dần về vùng mục tiêu kiểm soát và giải phóng dư địa điều hành chính sách tiền tệ cho NHNN.

Trong kịch bản cơ sở (70%), giá dầu Brent bình quân 2026 dao động quanh 90–95 USD/thùng và Chính Phủ Việt Nam tiếp tục duy trì mức trợ giá xăng dầu trong nước. KBSV dự báo CPI bình quân năm 2026 tăng 4.8%YoY – cao hơn mục tiêu kiểm soát lạm phát của Chính phủ (4.5%). Dù vậy, mức này vẫn trong vùng chấp nhận được và chưa gây áp lực lớn lên ổn định vĩ mô, qua đó tạo dư địa cho NHNN linh hoạt trong việc điều hành Chính sách tiền tệ trong 2026.

Trong kịch bản tiêu cực (30%), với dự báo giá dầu bình quân 2026 ở mức 100-110 USD/thùng, KBSV dự báo lạm phát bình quân năm 2026 của Việt Nam ở mức 5.4%, gây áp lực lớn lên việc ổn định kinh tế vĩ mô, làm thu hẹp đáng kể dư địa cho việc điều hành chính sách tiền tệ của NHNN năm 2026.