Phân tích Doanh Nghiệp

MWG: triển vọng tái định giá khi các CTCK cho rằng giá trị thực của DMX không phải là 80,000 mà là 95,000-100,000 đồng

-

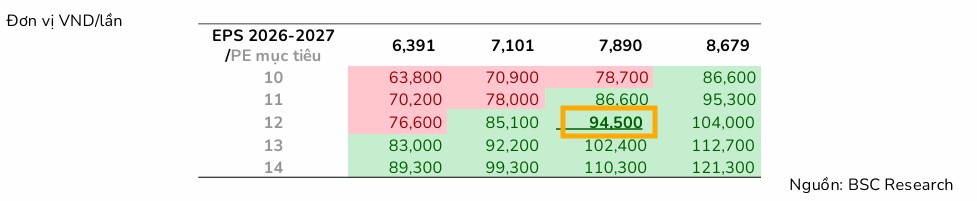

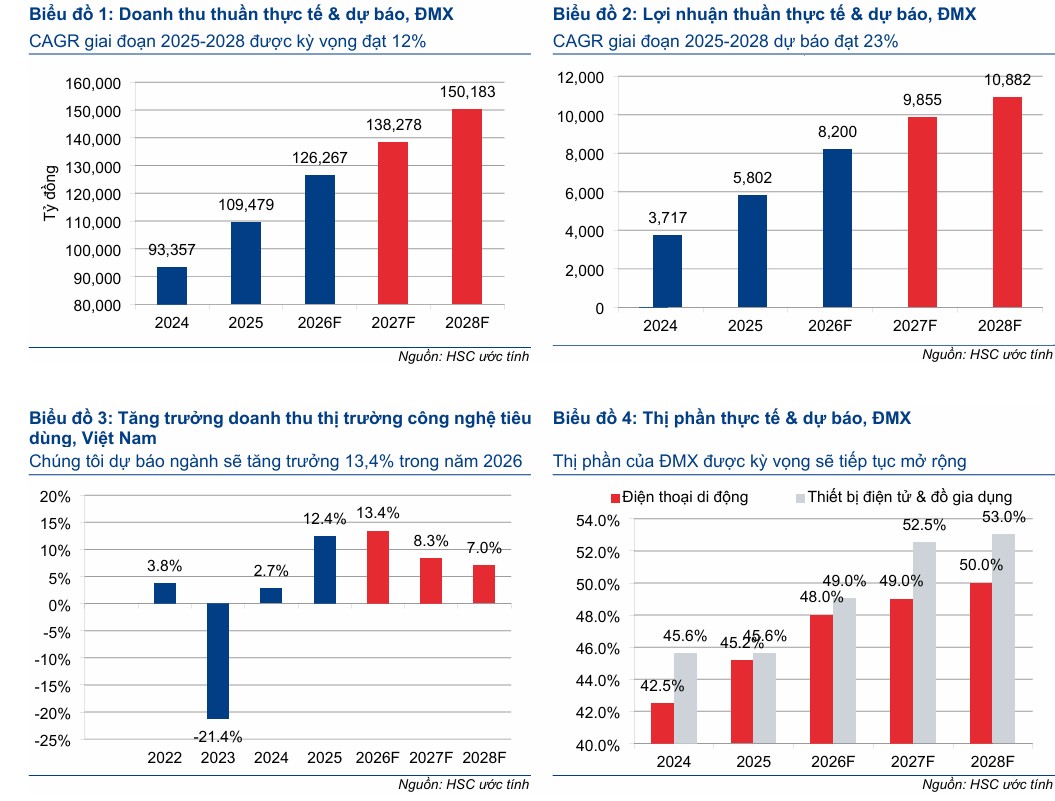

IPO Điện Máy Xanh (DMX): Đợt IPO 179.5 triệu cổ phiếu với giá 80,000 đồng/cp dự kiến huy động 14,400 tỷ đồng. HSC định giá DMX ở mức 100,700 đồng/cp, cao hơn 26% giá chào bán, trong khi BSC xác định giá trị hợp lý khoảng 94,500 đồng/cp trong 1 năm tới.

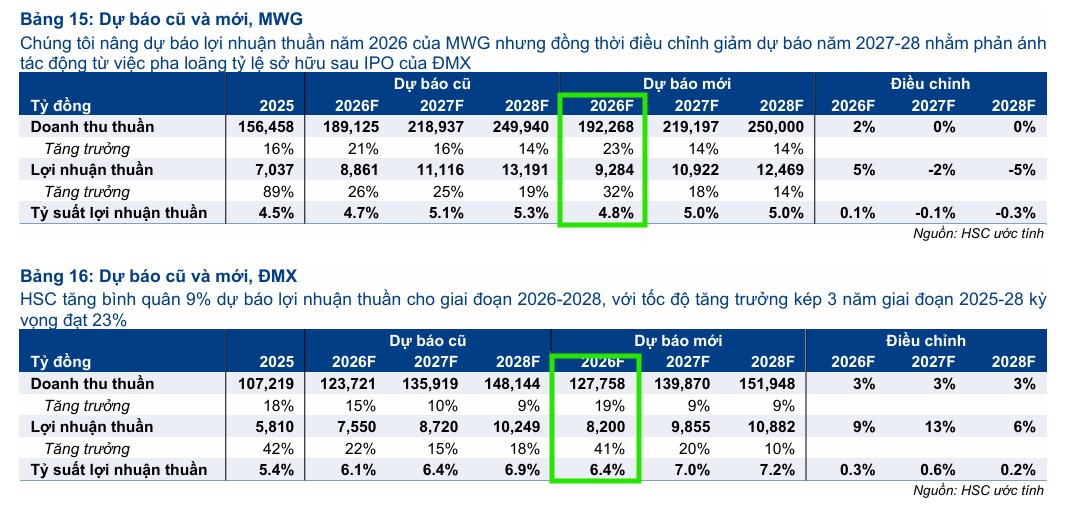

- Triển vọng tăng trưởng: HSC dự báo lợi nhuận thuần MWG CAGR 3 năm đạt 21%, P/E dự phóng chỉ 11.9 lần – thấp hơn trung bình ngành. BSC dự báo DMX năm 2026 đạt doanh thu 127,271 tỷ (+19%), lợi nhuận sau thuế 9,035 tỷ (+48%), và tiếp tục tăng trưởng trong 2027.

-

Chiến lược dài hạn: MWG chuyển hướng sang tối ưu hiệu suất cửa hàng, phát triển hệ sinh thái dịch vụ (Super App, tài chính tiêu dùng, hậu mãi). DMX mở rộng quốc tế với chuỗi EraBlue tại Indonesia (mục tiêu 1,000 cửa hàng đến 2030). Bách Hóa Xanh cũng phục hồi mạnh, lợi nhuận thuần 2026 dự kiến tăng 160% lên 1,949 tỷ đồng.

Sau đợt IPO chuỗi Điện Máy Xanh (ĐMX) sắp tới, Công ty Cổ phần Đầu tư Thế giới Di động (MWG) đang đứng trước ngưỡng cửa của một giai đoạn chuyển mình quan trọng. Các CTCK đều thể hiện cái nhìn lạc quan về triển vọng của doanh nghiệp, bất chấp những thách thức ngắn hạn từ thị trường.

Định giá hấp dẫn và khuyến nghị mua vào từ HSC

HSC vừa nâng giá mục tiêu của MWG lên 109,500 đồng/cổ phiếu, duy trì khuyến nghị Mua vào với tiềm năng tăng giá lên tới 37%. Mặc dù việc IPO chuỗi ĐMX làm giảm tỷ lệ sở hữu của MWG xuống còn 84.2%, gây ra một số tác động pha loãng nhẹ lên dự báo lợi nhuận thuần các năm 2027-2028, nhưng HSC vẫn giữ niềm tin lớn vào đà tăng trưởng mạnh mẽ của tập đoàn.

Theo dự báo, lợi nhuận thuần của MWG sẽ đạt tốc độ tăng trưởng kép (CAGR) 3 năm là 21%. HSC nhận định mức định giá P/E dự phóng 12 tháng hiện tại là 11.9 lần, thấp hơn nhiều so với bình quân quá khứ và các doanh nghiệp cùng ngành, là một cơ hội đầu tư hấp dẫn.

Động lực tăng trưởng từ thương vụ IPO chuỗi Điện Máy Xanh

Thương vụ IPO 179.5 triệu cổ phiếu ĐMX với giá 80,000 đồng/cổ phiếu dự kiến huy động 14,400 tỷ đồng là điểm nhấn tài chính lớn nhất năm 2026. Nguồn vốn này sẽ giúp ĐMX thanh toán nợ ngắn hạn, mở rộng chuỗi Thợ Điện Máy Xanh và phát triển hệ sinh thái Super App.

Về tiềm năng dài hạn, HSC định giá ĐMX ở mức 100,700 đồng/cổ phiếu, cao hơn 26% so với giá chào bán IPO.

Trong khi đó, BSC cho rằng định giá IPO là phù hợp, phản ánh đúng vị thế dẫn đầu thị trường và kỳ vọng tăng trưởng bền vững của chuỗi.

BSC dự báo Điện Máy Xanh (DMX) sẽ đạt doanh thu 127,271 tỷ đồng (+19% LFL) và lợi nhuận sau thuế 9,035 tỷ đồng (+48% LFL) trong năm 2026, tương ứng EPS 7,999 đồng và P/E dự phóng 10.3 lần.

Đến năm 2027, BSC kỳ vọng doanh thu và lợi nhuận tiếp tục tăng trưởng lần lượt 8% và 13%, đạt 137,854 tỷ đồng và 10,245 tỷ đồng nhờ chiến lược mở rộng thị phần, khai thác phân khúc ICT và thiết bị gia đình cao cấp, đẩy mạnh giải pháp trả chậm và tối ưu nguồn vốn từ IPO.

Dù chưa đưa ra khuyến nghị chính thức trong giai đoạn hoàn thiện thủ tục niêm yết, BSC xác định giá trị hợp lý của DMX trong 1 năm tới là 94,500 đồng/cổ phiếu, tương ứng mức tăng 18% so với giá IPO, dựa trên P/E mục tiêu 12 lần và tỷ suất cổ tức dự kiến khoảng 4-5%/năm.

Theo SSI, ĐMX đang củng cố vị thế dẫn đầu với thị phần điện thoại di động khoảng 50-55% và điện máy 35-40%.

Áp lực nguồn cung trong ngắn hạn khi cấc quỹ tái cơ cấu tỷ trọng đầu tư vào MWG-DMX

Dragon Capital đã thực hiện việc giảm tỷ lệ sở hữu tại MWG xuống dưới mức 5% vào giai đoạn tháng 5/2026. Việc không còn là cổ đông lớn (nắm giữ dưới 5%) cho phép quỹ này linh hoạt hơn trong việc tái cơ cấu danh mục đầu tư.

Động thái bán ra này của Dragon Capital đã tạo ra áp lực cung đáng kể tại vùng đỉnh ngắn hạn của cổ phiếu trong tháng 5/2026, góp phần vào nhịp điều chỉnh giá vừa qua của cổ phiếu này.

Đồng thời, việc Dragon Capital rót tối thiểu 50 triệu USD vào đợt IPO của Điện Máy Xanh (DMX) cùng với vị thế cổ đông lớn hiện tại ở MWG không đơn thuần là sự chuyển dịch cơ cấu, mà là một bước đi chiến lược nhằm gia tăng mạnh mẽ tổng mức giải ngân vào chuỗi giá trị MWG – DMX.

Động thái này cho thấy quỹ đầu tư lớn nhất Việt Nam không hề từ bỏ hệ sinh thái Thế Giới Di Động, mà đang chủ động tái cấu trúc cách tiếp cận để tối ưu hóa hiệu quả đầu tư trước thềm lộ trình nâng hạng thị trường.

Theo đại diện Dragon Capital, sự phân tách này là cần thiết vì DMX hiện sở hữu những đặc tính riêng biệt: mức định giá hấp dẫn, khả năng sinh lời hai chữ số, dòng tiền dồi dào và chính sách cổ tức minh bạch.

Việc tách bạch giữa một “công ty mẹ” MWG (với động lực từ Bách Hóa Xanh) và một “đơn vị độc lập” DMX (tập trung vào điện máy và mở rộng quốc tế tại Indonesia) giúp quỹ nắm bắt trọn vẹn giá trị của từng mảng kinh doanh cốt lõi.

Như vậy, thay vì xem đây là việc bán MWG để mua DMX, nhà đầu tư nên nhìn nhận đây là quá trình “mở rộng khẩu phần đầu tư” vào toàn bộ hệ sinh thái, trong đó DMX được kỳ vọng sẽ trở thành một “thương vụ biểu tượng” thu hút dòng vốn ngoại mới, đáp ứng các tiêu chuẩn khắt khe về vốn hóa và thanh khoản để gia nhập rổ chỉ số VN30 và xa hơn là các tiêu chuẩn nâng hạng quốc tế.

Chiến lược “tăng chất giảm lượng” và hệ sinh thái dịch vụ

Thay vì chạy đua mở mới cửa hàng bằng mọi giá như trước đây, MWG đã chuyển hướng thành công sang chiến lược tối ưu hóa hiệu suất trên từng điểm bán. Điều này được thể hiện rõ qua việc doanh thu bình quân mỗi cửa hàng cải thiện đáng kể trong 4 tháng đầu năm 2026.

Không chỉ bán thiết bị, MWG đang biến ĐMX thành một hệ sinh thái cung cấp dịch vụ toàn diện, bao gồm tài chính tiêu dùng, dịch vụ hậu mãi, bảo trì thông qua đội ngũ 8,000 nhân viên Thợ Điện Máy Xanh và nền tảng Super App.

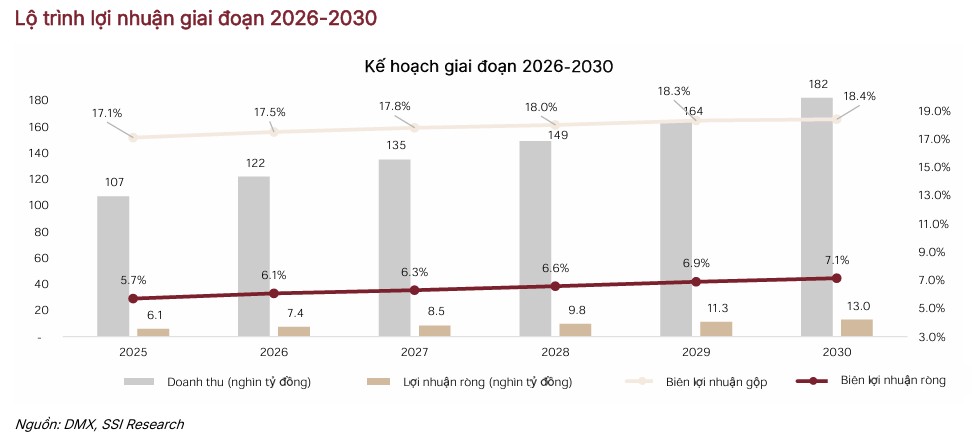

Theo SSI, việc khai thác tệp 40 triệu khách hàng sẵn có để bán chéo các dịch vụ biên lợi nhuận cao sẽ là động lực chính giúp biên lợi nhuận của ĐMX không ngừng cải thiện trong giai đoạn 2026-2030.

Kỳ vọng vào thị trường Indonesia và động lực từ các chuỗi khác

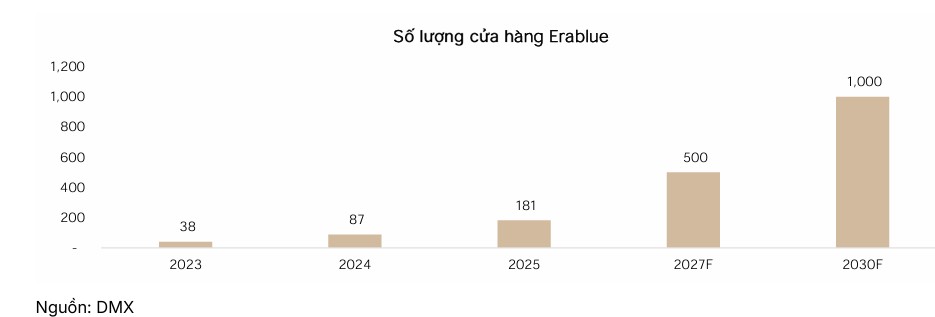

Một điểm sáng khác trong chiến lược tăng trưởng trung hạn là chuỗi EraBlue tại Indonesia. Với quy mô dân số lớn và thị trường bán lẻ điện máy còn phân hóa, DMX đặt mục tiêu nâng số lượng cửa hàng EraBlue lên 1,000 vào năm 2030.

Sự thành công của mô hình này tại Indonesia – với điểm hòa vốn nhanh hơn đáng kể so với Việt Nam – cho thấy năng lực thực thi xuất sắc của đội ngũ điều hành.

Song song đó, các chuỗi như Bách Hóa Xanh (BHX) cũng đang ghi nhận sự phục hồi mạnh mẽ với kỳ vọng lợi nhuận thuần năm 2026 tăng trưởng 160%. Sự kết hợp giữa dòng tiền ổn định từ ĐMX và sức bật từ BHX tạo nên một bức tranh tài chính vững chắc, củng cố cho niềm tin của giới đầu tư vào MWG trong dài hạn.

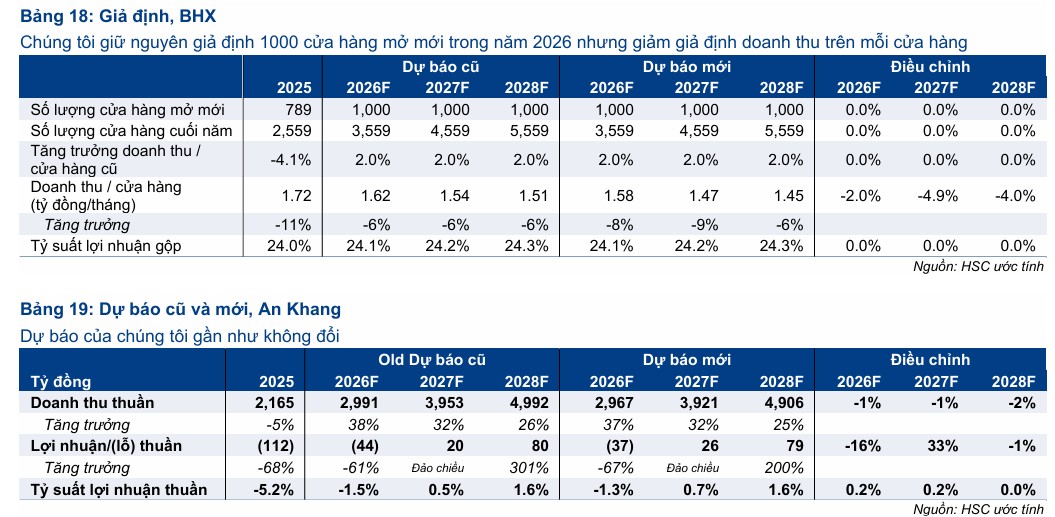

HSC điều chỉnh dự báo giai đoạn 2026-2028 cho Bách Hóa Xanh (BHX) theo hướng thận trọng hơn về doanh thu (-3%) do tập trung mở rộng sang các khu vực nông thôn và đô thị loại 2 có sức mua yếu hơn. Tuy nhiên, nhờ lợi thế chi phí vận hành thấp tại các thị trường này giúp tối ưu tỷ suất lợi nhuận, HSC đã nâng bình quân 8% dự báo lợi nhuận thuần. Theo đó, lợi nhuận thuần của BHX năm 2026 dự kiến đạt 1,949 tỷ đồng (tăng 160%) và đạt tốc độ tăng trưởng kép (CAGR) 3 năm lên tới 72%.