Phân tích Doanh Nghiệp

DCM: Giá phân bón tăng mạnh nhưng dự kiến sẽ dần hạ nhiệt từ năm 2027

- Mặc dù thị trường kỳ vọng giá sẽ dần hạ nhiệt từ năm 2027, rủi ro vẫn nghiêng về phía tăng nếu xung đột kéo dài sau quý 3/2026.

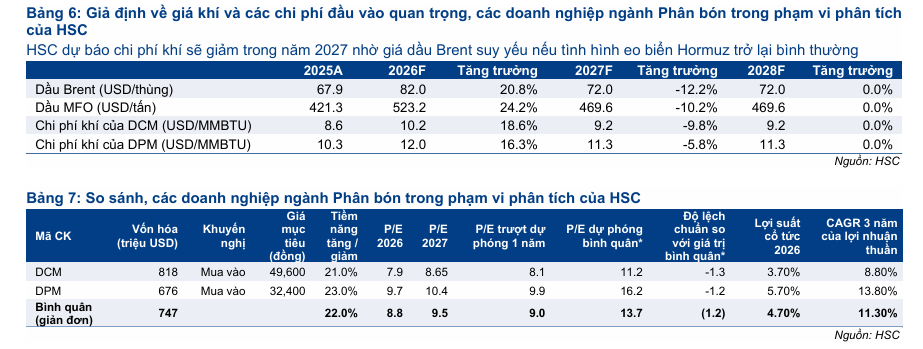

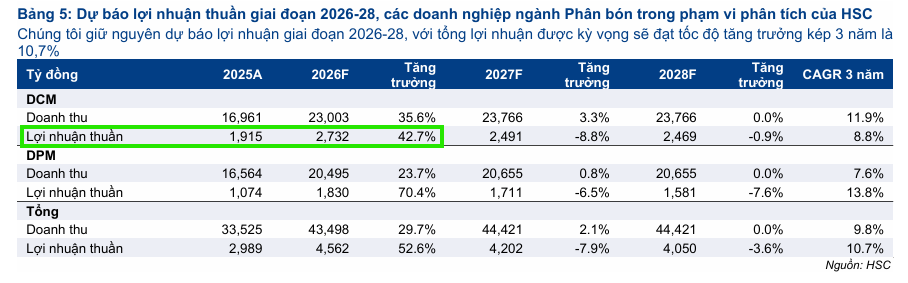

- HSC dự báo lợi nhuận thuần năm 2026 đạt 2,732 tỷ đồng (+42.7% YoY), với CAGR 3 năm ~8.8%; cổ phiếu DCM đang giao dịch ở mức P/E dự phóng 8.1x, thấp hơn trung bình quá khứ, giá mục tiêu 49,600 đồng/cp, khuyến nghị MUA

Trong bối cảnh địa chính trị tại Trung Đông diễn biến phức tạp, các doanh nghiệp sản xuất urê tại Việt Nam, đặc biệt là DCM, đang đứng trước những cơ hội và thách thức mới trong năm 2026.

Trong bối cảnh địa chính trị tại Trung Đông diễn biến phức tạp, các doanh nghiệp sản xuất urê tại Việt Nam, đặc biệt là DCM, đang đứng trước những cơ hội và thách thức mới trong năm 2026.

Động lực từ thị trường quốc tế

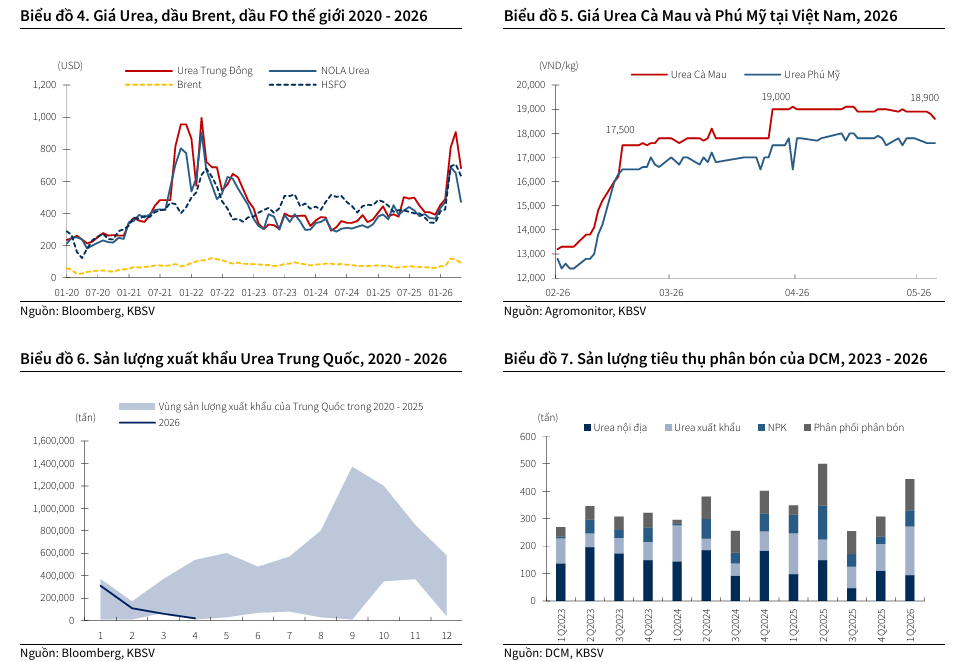

Tình trạng gián đoạn địa chính trị tại Trung Đông, đặc biệt là xung quanh eo biển Hormuz, đang gây ảnh hưởng nghiêm trọng đến thị trường phân bón toàn cầu và nhiều khả năng sẽ tiếp tục thắt chặt nguồn cung ít nhất đến năm 2027.

Với khoảng 30% sản lượng urê toàn cầu bị gián đoạn và nhiều nhà máy sản xuất phải tạm dừng hoạt động, giá phân bón đã được đẩy lên mức cao, đạt đỉnh hơn 850 USD/tấn trong tháng 4/2026.

Mặc dù thị trường kỳ vọng giá sẽ dần hạ nhiệt từ năm 2027, rủi ro vẫn nghiêng về phía tăng nếu xung đột kéo dài sau quý 3/2026.

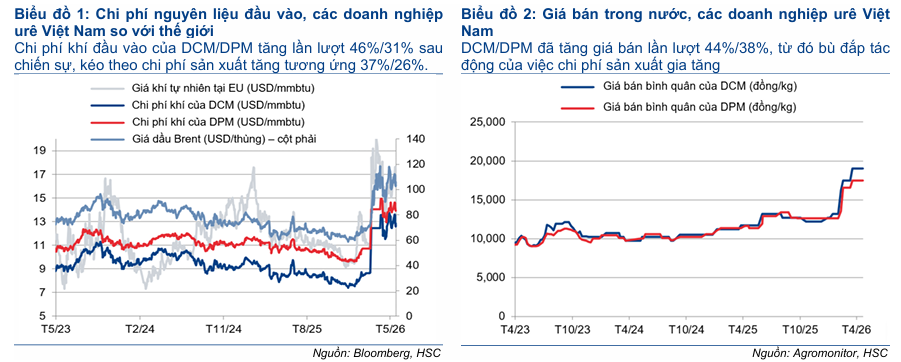

Trong bối cảnh đó, các doanh nghiệp sản xuất urê tại Việt Nam như DCM và DPM được hưởng lợi đáng kể nhờ đảm bảo được nguồn cung khí đầu vào từ các mỏ trong nước, giúp họ tránh được tác động trực tiếp từ các gián đoạn địa chính trị tại Trung Đông.

Cụ thể, DPM sử dụng khí từ bể Cửu Long và DCM sử dụng nguồn từ mỏ PM3-CAA, với các kế hoạch bổ sung khí mới từ PV Gas để duy trì sản xuất dài hạn.

Để ứng phó với chi phí đầu vào tăng do neo theo giá dầu Brent, cả hai công ty đã chủ động điều chỉnh tăng mạnh giá bán tại nhà máy kể từ khi xung đột bùng phát, giúp bù đắp phần lớn chi phí sản xuất gia tăng.

Bên cạnh đó, trước nhu cầu trong nước suy yếu, hai doanh nghiệp này đã tận dụng lợi thế giá quốc tế cao để đẩy mạnh xuất khẩu, với sản lượng urê 4 tháng đầu năm 2026 của DCM và DPM tăng lần lượt 40% và 129% so với cùng kỳ. Rủi ro bị áp dụng lệnh cấm xuất khẩu được đánh giá là thấp trong bối cảnh nguồn cung trong nước vẫn ổn định.

Kết quả kinh doanh Q1/2026 khởi sắc

DCM đã ghi nhận một quý đầu năm 2026 đầy ấn tượng với doanh thu đạt 5,286 tỷ đồng, tăng 55% so với cùng kỳ. Lợi nhuận thuần đạt 788 tỷ đồng, tăng 91% so với cùng kỳ năm trước.

Kết quả tích cực này chủ yếu nhờ vào biên lợi nhuận mảng phân bón nhập khẩu được cải thiện đáng kể, khi công ty tận dụng hiệu quả nguồn hàng tồn kho giá thấp tích lũy từ Q4/2025. Cơ cấu doanh thu trong quý cũng cho thấy sự đa dạng với urê chiếm 61%, phân bón nhập khẩu 25% và NPK 7%.

Triển vọng và dự báo giai đoạn 2026-2028

Mặc dù kết quả Q1/2026 rất khả quan, HSC vẫn giữ thái độ thận trọng và duy trì dự báo lợi nhuận cho giai đoạn 2026-2028. Nguyên nhân là do giá phân bón có khả năng hạ nhiệt nếu tình hình vận tải qua eo biển Hormuz trở lại bình thường.

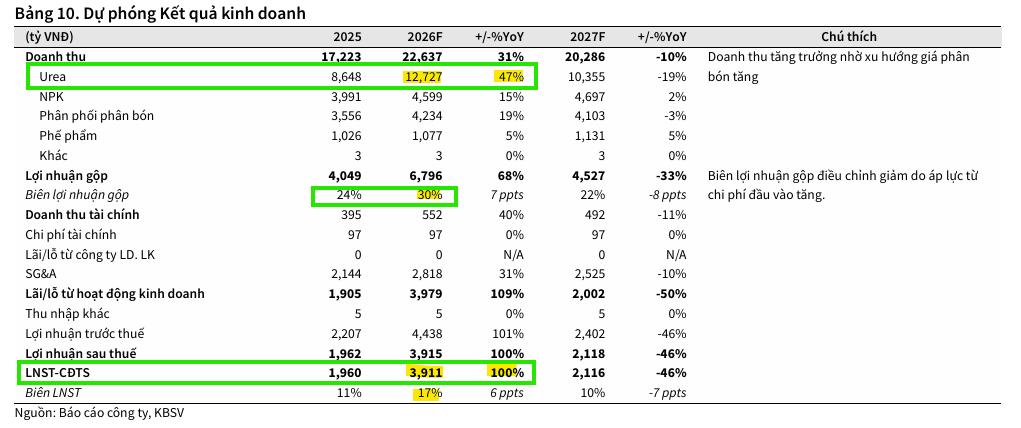

Theo dự báo của HSC, lợi nhuận thuần năm 2026 dự kiến đạt 2,732 tỷ đồng, tăng trưởng 42.7%. Tốc độ tăng trưởng kép ba năm (CAGR) được kỳ vọng đạt 8.8%. Bên cạnh đó, việc sử dụng nguồn khí đầu vào trong nước giúp DCM giảm thiểu đáng kể các tác động tiêu cực từ xung đột địa chính trị bên ngoài.

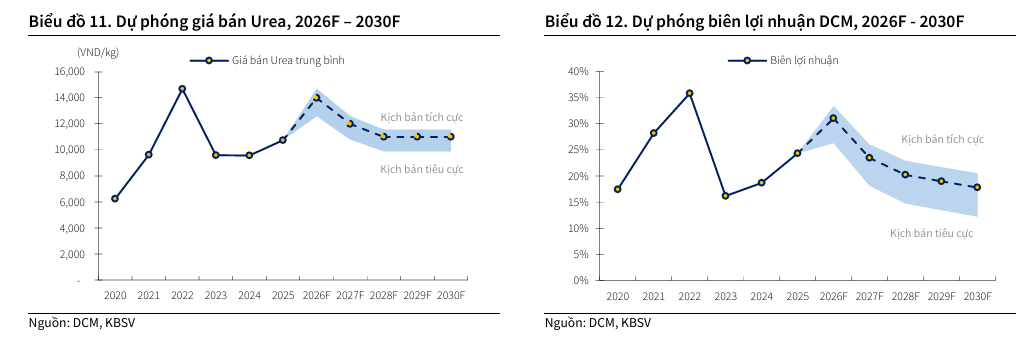

Theo báo cáo cập nhật mới nhất từ KBSV, triển vọng kinh doanh của Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) trong năm 2026 được đánh giá khả quan nhờ hưởng lợi từ mặt bằng giá phân bón duy trì ở mức cao. Sau giai đoạn điều chỉnh giảm, giá Urea trên thị trường toàn cầu dự kiến sẽ tiếp tục neo ở vùng giá cao đến hết năm 2026. Sự hỗ trợ này đến từ bệ đỡ là cơ chế giá sàn xuất khẩu mới của Trung Quốc, cùng với áp lực chi phí logistics gia tăng do rủi ro địa chính trị tại khu vực Trung Đông.

Tại thị trường nội địa, giá Urea Cà Mau đã duy trì sự vững chắc trong khoảng VND 18,000 – 19,000/kg kể từ giữa tháng 4. Kết hợp với yếu tố mùa vụ khi quý 2 là giai đoạn cao điểm tiêu thụ phân bón, KBSV kỳ vọng kết quả kinh doanh của DCM sẽ ghi nhận sự thúc đẩy mạnh mẽ.

Cụ thể, Ấn Độ tiếp tục duy trì nhu cầu nhập khẩu lớn khi phát hành gói đấu thầu mua 1.7 triệu tấn Urea phục vụ mùa Kharif. Đây là vụ sản xuất nông nghiệp quan trọng nhất trong năm của Ấn Độ, thường diễn ra trong giai đoạn từ tháng 6 đến tháng 10, với hoạt động gieo trồng bắt đầu theo mùa mưa và nhu cầu phân bón tăng mạnh trong quý 2 và quý 3 hàng năm.

Về lợi thế cạnh tranh, DCM là doanh nghiệp duy nhất tại Việt Nam sở hữu công nghệ đạm hạt đục, sản phẩm được ưa chuộng tại các thị trường xuất khẩu. Điều này mang lại sự linh hoạt đáng kể cho công ty trong việc phân bổ sản lượng giữa thị trường nội địa và quốc tế, đặc biệt trong các giai đoạn thấp điểm.

Đồng thời, đối với mảng NPK, mặc dù phải đối mặt với áp lực tăng giá của các nguyên liệu đầu vào như DAP, lưu huỳnh và các gốc nitrogen do gián đoạn chuỗi cung ứng tại Trung Đông, KBSV dự báo mảng này sẽ duy trì được biên lợi nhuận ổn định. Các nhà sản xuất NPK nhiều khả năng sẽ chuyển giao phần chi phí tăng thêm vào giá bán đầu ra.

Định giá và khuyến nghị

DCM hiện đang giao dịch với hệ số P/E dự phóng 12 tháng tới ở mức 8.1 lần, thấp hơn 1.3 độ lệch chuẩn so với bình quân quá khứ.

HSC điều chỉnh giảm 7.5% giá mục tiêu xuống còn 49,600 đồng, tương ứng với tiềm năng tăng giá 22%. Với bảng cân đối kế toán lành mạnh, vị thế tiền mặt thuần lớn và chính sách chi trả cổ tức cao, HSC tiếp tục duy trì khuyến nghị Mua vào đối với cổ phiếu DCM.

KBSV duy trì khuyến nghị MUA đối với cổ phiếu DCM với giá mục tiêu VND 53,000/cổ phiếu. Mức giá mục tiêu này tương ứng với mức lợi nhuận kỳ vọng khoảng 40% so với giá đóng cửa ngày 11/06/2026. KBSV cho rằng sau đợt điều chỉnh giảm khoảng 27% kể từ đỉnh tháng 3/2026, định giá của cổ phiếu DCM đã trở nên hấp dẫn hơn trong khi triển vọng kinh doanh vẫn được củng cố bởi mặt bằng giá sản phẩm thuận lợi và kỷ luật vận hành hiệu quả.

Với mức ROE duy trì trung bình 19% giai đoạn 2026-2028F, cổ phiếu được định giá mức P/B fw trong 2026F là 2.1 lần.

Bảng so sánh quan điểm của các CTCK về DCM

| Tiêu chí | KBSV (12.6.2026) | HSC (8.6.2026) | Vietcap (25.5.2026) |

| Triển vọng chung |

Tích cực, hưởng lợi từ giá phân bón neo cao. |

Tích cực, dựa trên các thông tin từ buổi gặp gỡ chuyên viên. | Rất tích cực, tái khẳng định triển vọng tăng trưởng cho cả năm. |

| LNST năm 2026 (tỷ VND) |

3,911. |

3,850 | 3,950 |

| Định giá |

Khuyến nghị MUA, giá mục tiêu 53,000 VND/cp. |

P/E dự phóng 12 tháng tới khoảng 9.2 lần. Giá mục tiêu 49,600 đ/cp (sau điều chỉnh) | Đánh giá định giá cổ phiếu hấp dẫn trong bối cảnh giá Urea tăng. Giá mục tiêu 51,000 đ/cp (sau điều chỉnh) |

| Góc nhìn về giá urê |

Giá bán cao, kiểm soát chi phí tốt, lợi thế công nghệ hạt đục. |

Thận trọng: Giá có thể hạ nhiệt từ cuối năm 2026 nếu vận tải qua eo biển Hormuz bình thường hóa. | Lạc quan: Kỳ vọng diễn biến giá urê tích cực và giữ vững đà tăng trong năm 2026. |

| Dự báo sản lượng |

Dự báo tăng trưởng dựa trên mùa vụ cao điểm. |

Urea: 891 nghìn tấn; NPK: 350 nghìn tấn; Phân bón nhập khẩu: 395 nghìn tấn. | Đồng thuận với kế hoạch tăng sản lượng của ban lãnh đạo. |

Giá Ure vẫn neo cao, triển vọng DCM tích cực với lợi nhuận tăng 61% nhưng định giá P/E chỉ 7.7 lần