TTCK Việt Nam

HSC cho rằng VN-Index vẫn vững vàng trước sóng gió toàn cầu, hướng tới mục tiêu 2,055 điểm

-

Triển vọng thị trường: HSC dự báo VN-Index có thể đạt 2,055 điểm trong 12 tháng tới, tương đương tiềm năng tăng giá ~12.5%, với P/E dự phóng chỉ 11.3 lần (10.4 lần nếu loại trừ Vingroup), thấp hơn mức bình quân 5 năm là 14 lần.

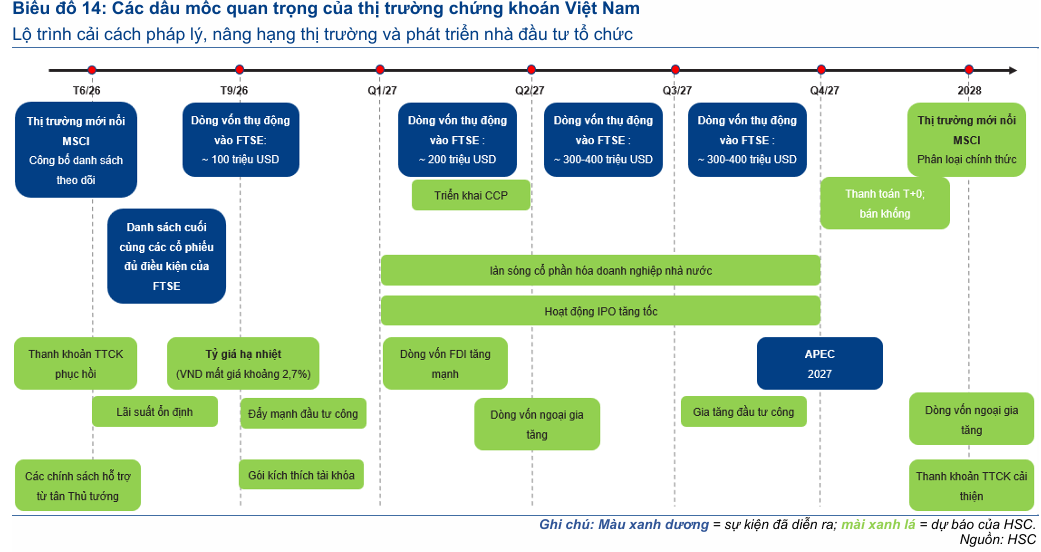

- Động lực tăng trưởng: Kỳ vọng nâng hạng thị trường lên FTSE Emerging tháng 9/2026, lộ trình MSCI, giải ngân đầu tư công 1 triệu tỷ đồng từ nửa cuối 2026, cùng làn sóng IPO và môi trường vĩ mô ổn định là những yếu tố hỗ trợ chính.

-

Chiến lược đầu tư: HSC khuyến nghị tích lũy cổ phiếu khi thị trường suy yếu, ưu tiên nhóm Ngân hàng (VCB, TCB, MBB, CTG), Tiêu dùng (MSN, MWG, PNJ), Chứng khoán (SSI, VCI, TCX), Công nghiệp (HPG), cùng các mã tiềm năng như FPT, GMD, GEG, KDH.

Việt Nam được kỳ vọng sẽ bước vào giai đoạn phục hồi từ cuối năm 2026 dựa trên các cải cách cơ cấu và sự hồi sinh của dòng vốn nội tại, mặc dù hiệu suất thị trường trong ngắn hạn có thể vẫn biến động và tách rời khỏi nền tảng cơ bản do tâm lý nhà đầu tư.

Trong dài hạn, tăng trưởng của Việt Nam vẫn được củng cố bởi triển vọng nâng hạng thị trường lên mới nổi của FTSE vào tháng 9/2026, các thương vụ IPO sắp tới và việc triển khai Trung tâm Tài chính Quốc tế.

Chỉ số VN-Index hướng tới mục tiêu 2,055 điểm

Dựa trên phương pháp định giá từ dưới lên (bottom-up), HSC dự báo chỉ số VN-Index sẽ đạt 2,055 điểm trong 12 tháng tới, tương đương tiềm năng tăng giá 12.5%. P/E dự phóng 12 tháng của thị trường hiện ở mức hấp dẫn là 11.3 lần, hoặc 10.4 lần nếu loại trừ nhóm Vingroup, thấp hơn đáng kể so với mức bình quân 5 năm là 14 lần.

Động lực đến từ kỳ vọng nâng hạng của FTSE, lộ trình MSCI, các đợt IPO sôi động và môi trường vĩ mô ổn định.

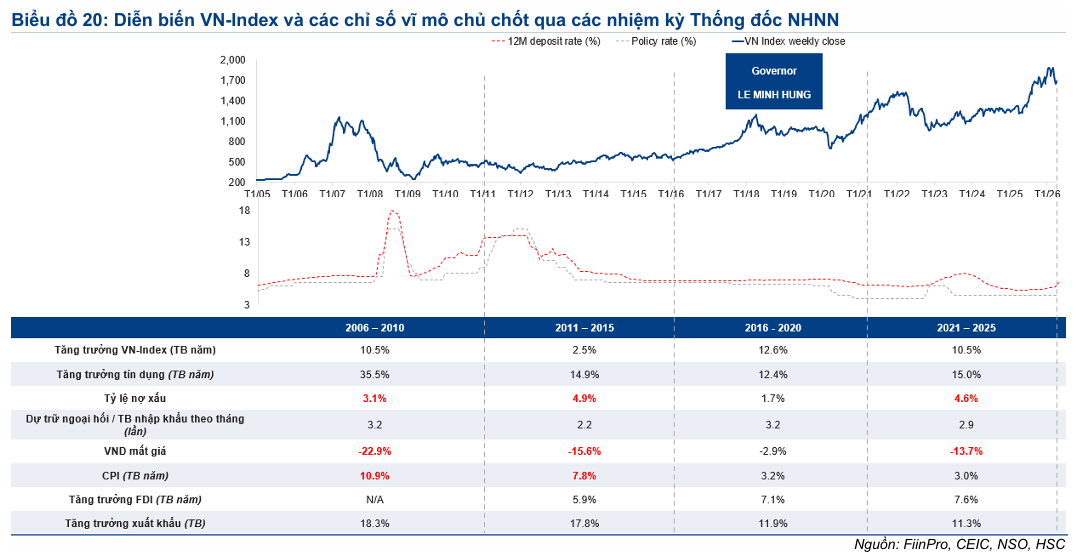

Việc bổ nhiệm ông Lê Minh Hưng, cựu Thống đốc NHNN, làm Thủ tướng Chính phủ được giới đầu tư đánh giá tích cực nhờ phong cách điều hành thận trọng, kỷ luật và chú trọng kiểm soát rủi ro. Chính sách này hứa hẹn một lộ trình tăng trưởng trung hạn bền vững hơn thay vì bứt phá ngắn hạn. Động lực tăng trưởng chủ chốt được kỳ vọng là việc đẩy mạnh giải ngân đầu tư công với kế hoạch 1 triệu tỷ đồng tỷ đồng (38.2 tỷ USD) từ nửa cuối năm 2026 khi các nút thắt hành chính được tháo gỡ.

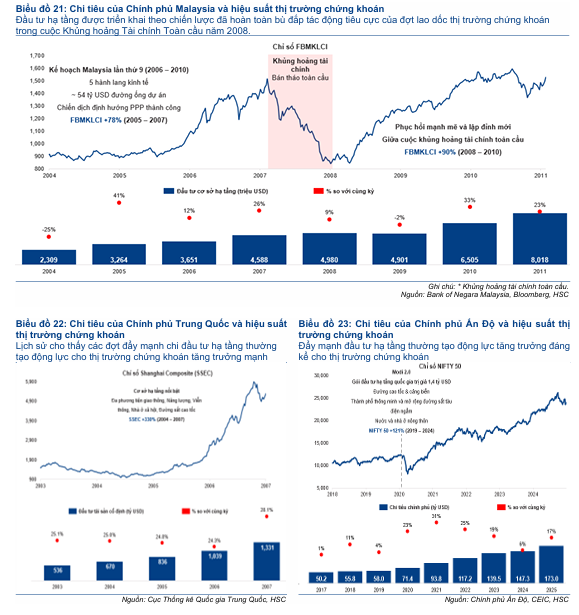

Kinh nghiệm lịch sử tại Malaysia, Trung Quốc và Ấn Độ cho thấy việc thực hiện các chương trình hạ tầng quy mô lớn là nền tảng quan trọng giúp thị trường chứng khoán định giá lại bền vững, thường đi trước sự phục hồi của khu vực tư nhân.

Tại Việt Nam, thanh khoản thị trường chứng khoán thường có tương quan thuận với các chu kỳ giải ngân đầu tư công; do đó, việc tăng tốc giải ngân từ nửa cuối năm 2026 được kỳ vọng sẽ hỗ trợ thanh khoản và thu hút dòng vốn quay lại thị trường.

HSC đã điều chỉnh dự báo tăng trưởng lợi nhuận thuần của các cổ phiếu trong phạm vi phân tích lên mức 26% cho năm 2026, trong khi dự báo GDP đạt 7.6% trong năm nay và 8% cho năm 2027.

HSC kỳ vọng thị trường chứng khoán sẽ dần trở nên lành mạnh và cân bằng hơn, dù chỉ số VN-Index vẫn chịu rủi ro từ những biến động tâm lý do bất ổn địa chính trị toàn cầu và sự chi phối của các cổ phiếu vốn hóa lớn.

Ngược lại, thị trường đối mặt với rủi ro giảm từ thanh khoản hạn chế, xung đột Trung Đông kéo dài, giá năng lượng leo thang và lãi suất duy trì ở mức cao. Tuy nhiên, HSC vẫn giữ quan điểm lạc quan rằng định giá hiện tại đã ở mức hấp dẫn, và những nhịp suy yếu của thị trường là cơ hội để tích lũy cổ phiếu.

Áp lực bán ròng của khối ngoại sẽ hạ nhiệt trong giai đoạn cuối năm?

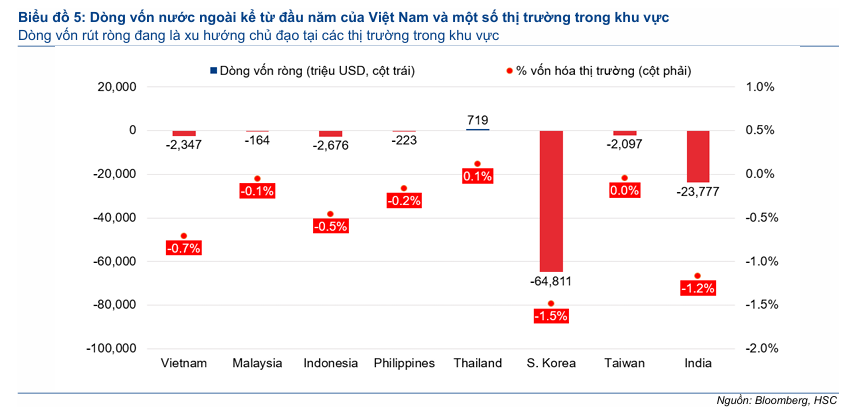

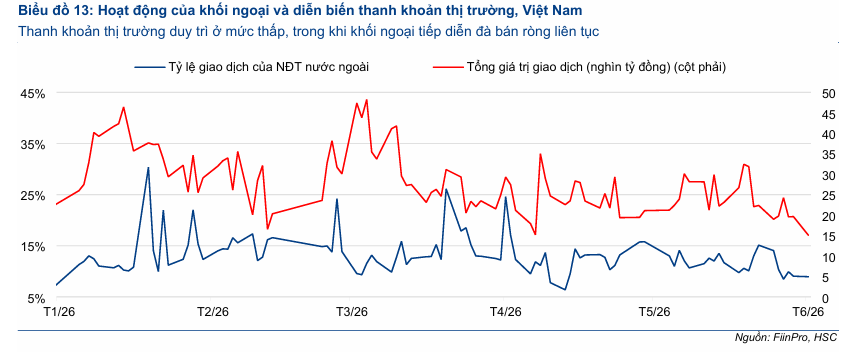

Khối ngoại đã bán ròng cổ phiếu Việt Nam hơn 2 tỷ USD kể từ đầu năm 2026, góp phần vào tổng giá trị bán ròng 10.3 tỷ USD trong 3 năm qua, phản ánh xu hướng rút vốn chung tại các thị trường mới nổi do tâm lý tránh rủi ro toàn cầu. Áp lực bán ròng này xuất phát từ áp lực tỷ giá, sự phân hóa của thị trường và sức hút từ các thị trường có chủ đề đầu tư hấp dẫn hơn như Đài Loan và Hàn Quốc. Đặc biệt, hiệu suất kém khả quan của nhiều quỹ chủ động, một phần do sự biến động không phản ánh nền tảng cơ bản của nhóm cổ phiếu Vingroup, đã củng cố thêm áp lực thoái vốn.

Tuy nhiên, áp lực bán ròng từ khối ngoại được kỳ vọng sẽ hạn chế trong thời gian tới do tỷ lệ sở hữu nước ngoài đã giảm xuống mức thấp kỷ lục dưới 14%, thu hẹp đáng kể lượng cổ phiếu tự do lưu hành.

HSC tin rằng dòng vốn ngoại sẽ dần trở lại trạng thái cân bằng nhờ sự kiện nâng hạng lên thị trường mới nổi của FTSE vào tháng 9/2026, dự kiến thu hút khoảng 1 tỷ USD vốn thụ động và 5-6 tỷ USD vốn chủ động tiềm năng trong trung hạn, cùng với sự cải thiện của nền tảng cơ bản và làn sóng IPO mới.

Triển vọng lợi nhuận vẫn tích cực

Mặc dù lợi nhuận các doanh nghiệp trong chỉ số VN-Index tăng trưởng mạnh mẽ 49.9% so với cùng kỳ trong quý 1/2026, giúp P/E trượt của thị trường giảm xuống mức 13.6 lần (và 10.3 lần P/E dự phóng nếu loại trừ nhóm Vingroup), thị trường chung vẫn ảm đạm do thanh khoản sụt giảm về mức thấp nhất kể từ giữa tháng 2/2026.

Sự thiếu vắng dòng tiền này xuất phát từ việc nhà đầu tư cá nhân chuyển dịch sang các tài sản trú ẩn an toàn như tiền gửi và vàng, kết hợp cùng áp lực bán ròng từ khối ngoại, khiến nhiều cổ phiếu chưa phản ánh đúng giá trị nội tại và sức hấp dẫn về định giá.

Để thị trường phục hồi trên diện rộng, các doanh nghiệp niêm yết cần duy trì đà tăng trưởng lợi nhuận bền vững trong quý 2 và quý 3/2026, đặc biệt trong bối cảnh tỷ suất lợi nhuận của các ngành hạ nguồn đang chịu áp lực từ giá hàng hóa và năng lượng leo thang do xung đột tại Iran.

Nếu kết quả kinh doanh vượt kỳ vọng, giá năng lượng hạ nhiệt, cùng với các động lực từ giải ngân đầu tư công và triển vọng nâng hạng thị trường vào tháng 9/2026, niềm tin của nhà đầu tư sẽ được củng cố, mở đường cho giai đoạn định giá lại chỉ số VN-Index.

Triển vọng nâng hạng thị trường

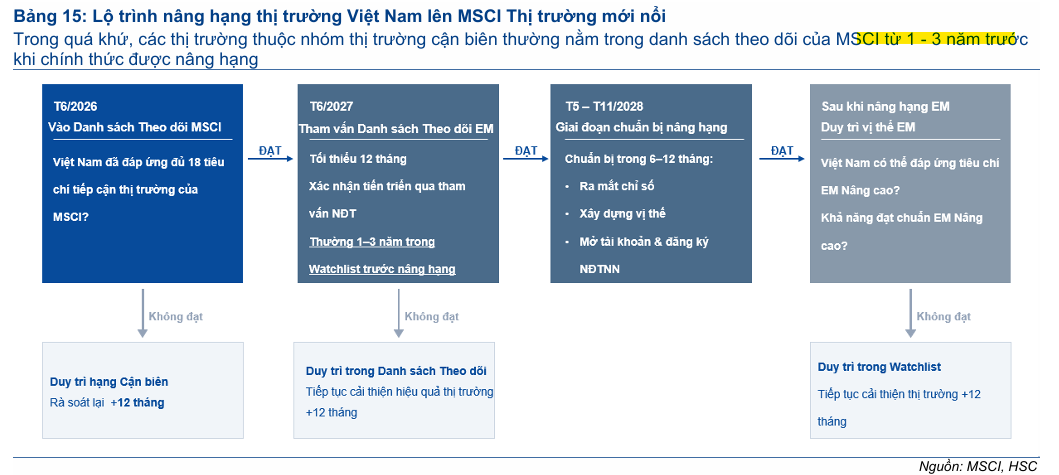

Sự kiện Việt Nam được FTSE nâng hạng lên thị trường mới nổi vào tháng 9/2026 sẽ là bước ngoặt quan trọng, không chỉ giúp thu hút dòng vốn quốc tế mà còn nâng cao vị thế để hướng tới mục tiêu nâng hạng của MSCI vào cuối thập kỷ.

Hiện tại, Việt Nam đã đáp ứng đầy đủ các tiêu chí về quy mô, thanh khoản và hoàn thiện được 9/18 tiêu chí về khả năng tiếp cận thị trường của MSCI.

Cùng với việc đẩy nhanh triển khai cơ chế đối tác bù trừ trung tâm (CCP) dự kiến vào nửa đầu năm 2027 và các cải cách về giới hạn sở hữu nước ngoài, lộ trình trở thành thị trường mới nổi của MSCI đang trở nên ngày càng rõ ràng.

Cơ hội từ làn sóng IPO 40 tỷ đôla

Năm 2027 được kỳ vọng sẽ chứng kiến làn sóng IPO sôi động nhất trong nhiều thập kỷ, nhờ những cải cách cơ cấu về pháp lý và hạ tầng đã được thiết lập từ năm 2024–2026. Trong đó, Luật số 68/2025 tạo nền tảng để đẩy mạnh cổ phần hóa và thoái vốn doanh nghiệp nhà nước (DNNN) theo nguyên tắc thương mại, đồng thời Nghị định 245/2025 giúp đơn giản hóa đáng kể thủ tục niêm yết cho các doanh nghiệp FDI.

Tuy nhiên, để thúc đẩy làn sóng IPO thực chất từ khu vực FDI, Việt Nam cần tiếp tục áp dụng chuẩn báo cáo tài chính quốc tế (IFRS), nới lỏng giới hạn sở hữu nước ngoài và có thêm các ưu đãi thuế tương tự như Singapore và Malaysia.

Song hành với đó, thị trường trái phiếu doanh nghiệp dự kiến sẽ phục hồi mạnh mẽ vào năm 2027, khi dòng vốn tập trung vào các tổ chức phát hành minh bạch, có hồ sơ tín dụng tốt thuộc lĩnh vực hạ tầng, tiện ích và sản xuất.

Chiến lược tích lũy cổ phiếu tiềm năng

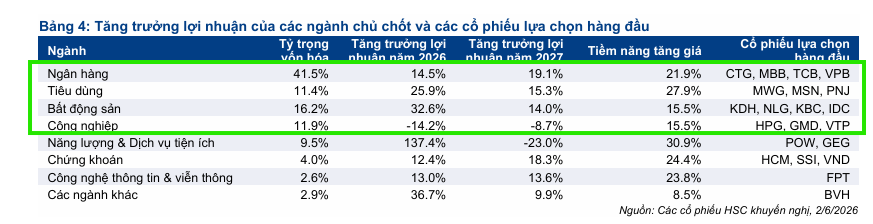

HSC nhận thấy thị trường hiện tại đang mở ra cơ hội tích lũy tốt khi giá cổ phiếu suy yếu. Ngành Ngân hàng, Tiêu dùng, Chứng khoán và Công nghiệp được đánh giá cao nhờ hưởng lợi trực tiếp từ các cải cách pháp lý và hoạt động kinh tế khởi sắc.

Đối với các chiến lược đầu tư mang tính “alpha” và tạo chuyển biến tích cực, nhà đầu tư có thể theo dõi ngành Tiện ích, Công nghệ và Bất động sản khu công nghiệp.

Danh mục cổ phiếu lựa chọn hàng đầu của HSC bao gồm FPT, TCB, GMD, GEG và KDH, đây là những đại diện được đánh giá có nền tảng cơ bản vững chắc để vượt qua giai đoạn biến động ngắn hạn.

Cụ thể các nhóm ngành như sau

-

Ngân hàng: Ưu tiên các NHTM chất lượng cao (MBB, CTG, ACB, VCB) nhờ khả năng phục hồi theo kinh tế, hoặc các mã có đòn bẩy lợi nhuận cao hơn (TPB, VIB, TCB, VPB) để đón đầu sóng vĩ mô.

-

Tiêu dùng: Hưởng lợi từ chính sách kích cầu và xu hướng AI, trong đó MSN và MWG là lựa chọn cốt lõi, còn PNJ và DGW phù hợp cho chiến lược phục hồi chi tiêu hàng hóa.

-

Chứng khoán: Tích cực nhờ kỳ vọng nâng hạng và hoạt động giao dịch phục hồi, ưu tiên TCX, VCI và SSI.

-

Công nghiệp:HPG là lựa chọn ưu tiên nhờ hưởng lợi trực tiếp từ chu kỳ đầu tư công và hạ tầng trong nước.

-

Nhóm tiềm năng (cần chờ điều chỉnh): HSC đề xuất tích lũy các ngành tiện ích (POW, REE, PVD, PVS, BWE), bất động sản khu công nghiệp (IDC, SIP, PHR) và công nghệ (FPT) khi có nhịp chỉnh mạnh hơn vào cuối năm.

Kiên nhẫn qua cơn gió ngược, VDSC kỳ vọng TTCK tháng 6 là cơ hội tích lũy cho dài hạn