TTCK Việt Nam

Tích lũy tại vùng định giá hấp dẫn, Miare Asset ưa thích các cổ phiếu đón nhận được sự khơi thông dòng vốn và doanh nghiệp tư nhân tham gia xây dựng hạ tầng

-

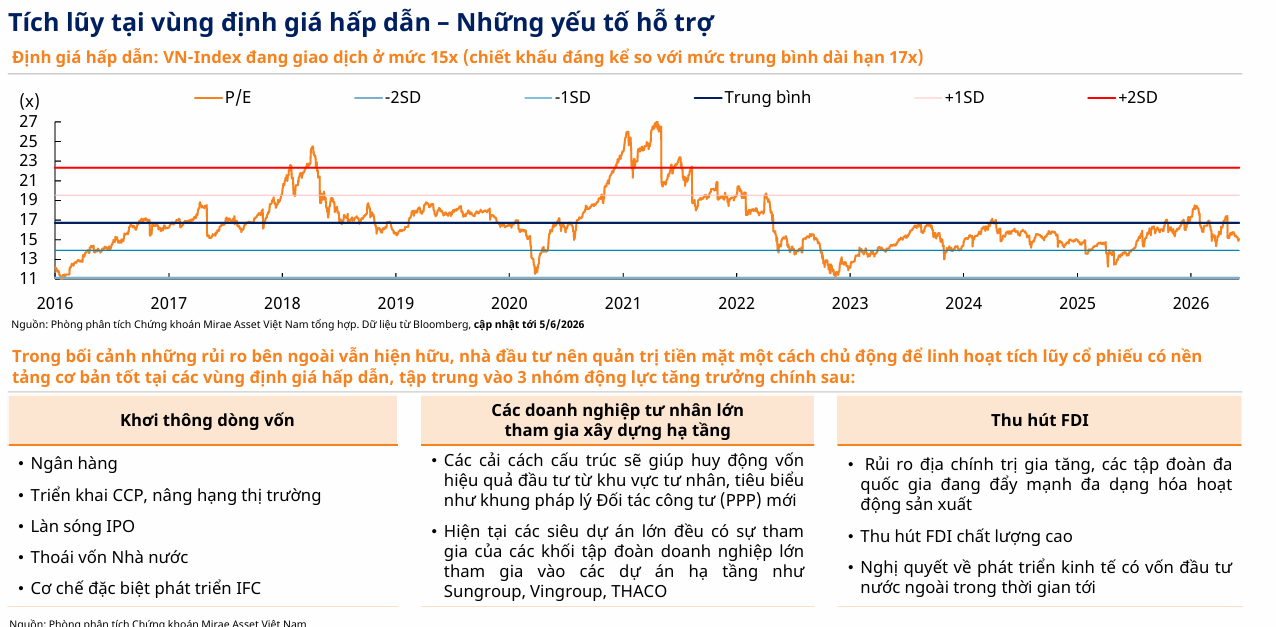

Thị trường chứng khoán Việt Nam đang giao dịch ở vùng định giá hấp dẫn (P/E ~15 lần, thấp hơn mức trung bình 5 năm là 17 lần), với mục tiêu tăng trưởng lợi nhuận sau thuế toàn thị trường năm 2026 khoảng +17% YoY.

- Mirae Asset khuyến nghị tích lũy cổ phiếu thuộc ba nhóm động lực chính: ngân hàng quốc doanh và tư nhân lớn tham gia xây dựng hạ tầng, cùng các doanh nghiệp hưởng lợi từ FDI chất lượng cao; trong đó HDB, ACB và nhóm quốc doanh được đánh giá cao.

-

Các yếu tố hỗ trợ dài hạn gồm: lộ trình nâng hạng thị trường (FTSE Russell từ 9/2026, CCP vào Q1/2027), cải cách pháp lý, và dòng vốn FDI kỷ lục 24.8 tỷ USD trong 5 tháng đầu 2026; song song cần theo dõi rủi ro từ địa chính trị, lãi suất và làn sóng AI.

Tích lũy tại vùng định giá hấp dẫn

Thị trường chứng khoán Việt Nam đã trải qua những biến động lớn trong năm 2026 nhưng hiện đang giao dịch ở mức định giá hấp dẫn khi chỉ số VN-Index ở mức 15 lần P/E, chiết khấu đáng kể so với mức trung bình 5 năm là 17 lần.

Trong bối cảnh các rủi ro bên ngoài vẫn hiện hữu, nhà đầu tư được khuyến nghị nên chủ động quản trị tiền mặt để linh hoạt tích lũy các cổ phiếu có nền tảng cơ bản tốt, tập trung vào ba nhóm động lực tăng trưởng chính là ngân hàng, các doanh nghiệp tư nhân lớn tham gia xây dựng hạ tầng và xu hướng thu hút FDI chất lượng cao.

Ủy ban Chứng khoán Nhà nước đang tích cực hoàn thiện khung pháp lý nhằm tiệm cận các thông lệ quốc tế, tiêu biểu là việc chuẩn bị vận hành cơ chế đối tác bù trừ trung tâm (CCP) vào quý 1/2027 và sửa đổi Luật Chứng khoán. Đặc biệt, Thông tư 08/2026/TT-BTC đã tháo gỡ các nút thắt then chốt cho việc nâng hạng thị trường thông qua mô hình môi giới toàn cầu (Global Brokerage), tối ưu hóa cơ chế không yêu cầu ký quỹ (NPF) và thiết lập cơ chế giảm thiểu rủi ro thanh toán.

Song song đó, thị trường cần theo dõi các rủi ro từ biến động địa chính trị toàn cầu, khả năng thắt chặt chính sách của các ngân hàng trung ương lớn và kịch bản giảm nhiệt của làn sóng AI.

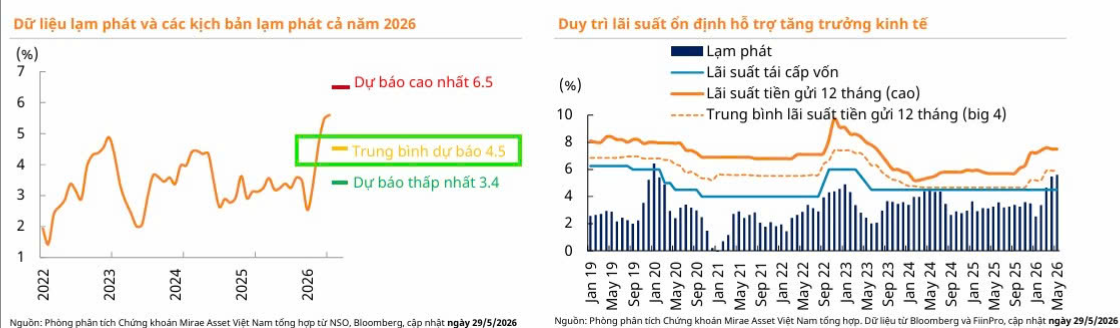

Trong nước, mục tiêu kiểm soát lạm phát ở mức 4.5% năm 2026 là ưu tiên hàng đầu để ổn định mặt bằng lãi suất và thúc đẩy tăng trưởng kinh tế, trong khi Ngân hàng Nhà nước vẫn đang nỗ lực điều hành để giảm mặt bằng lãi suất huy động.

Mặc dù đối mặt với áp lực lạm phát và lãi suất, các doanh nghiệp niêm yết vẫn đặt mục tiêu tăng trưởng lợi nhuận sau thuế năm 2026 là +17% YoY, với kết quả quý 1/2026 đã hoàn thành 27% kế hoạch năm (+50% YoY).

Điều hướng trước các biến động bên ngoài và chính sách hỗ trợ tăng trưởng nội tại

Trong 5 tháng đầu năm 2026, chỉ số VN-Index đã có những nhịp biến động mạnh, tăng điểm tích cực nhờ kết quả kinh doanh quý 4/2025 khả quan và kỳ vọng vào chính sách phát triển khối kinh tế nhà nước, sau đó giảm sâu do ảnh hưởng từ cuộc xung đột Trung Đông và hồi phục mạnh mẽ nhờ tín hiệu đàm phán.

Tính đến đầu tháng 6/2026, thị trường điều chỉnh giảm nhẹ từ vùng đỉnh 1930 điểm trong bối cảnh thanh khoản suy giảm và áp lực lạm phát.

Dù vậy, lộ trình nâng hạng lên thị trường mới nổi của FTSE Russell bắt đầu triển khai từ ngày 21/9/2026 cùng các nỗ lực cải cách thị trường của Ủy ban Chứng khoán Nhà nước như triển khai cơ chế đối tác bù trừ trung tâm (CCP) vào quý 1/2027 và hoàn thiện khung pháp lý tiệm cận thông lệ quốc tế là những yếu tố then chốt củng cố tiềm năng tái định giá dài hạn cho thị trường.

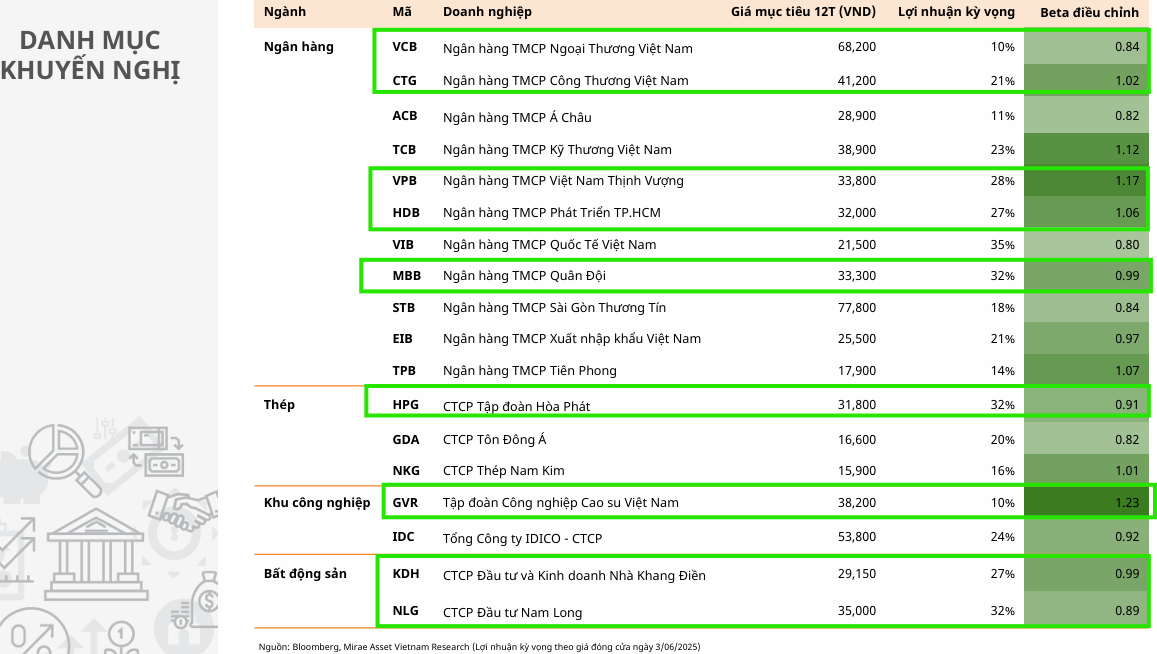

Triển vọng ngành và danh mục khuyến nghị

Ngành Ngân Hàng: Năm 2026 chứng kiến sự đảo chiều khi nhóm ngân hàng quốc doanh quay trở lại vị thế dẫn dắt nhờ lợi nhuận phục hồi mạnh mẽ, chất lượng tài sản cải thiện và cơ cấu nguồn vốn an toàn.

Nghị quyết 79/NQ-TW tiếp tục tạo đà cho nhóm này thông qua cơ chế giữ lại lợi nhuận và tiềm năng tăng vốn. Chiến lược đầu tư hiện ưu tiên các ngân hàng an toàn như nhóm quốc doanh, ACB và HDB, trong đó HDB nổi bật với thanh khoản dồi dào và triển vọng tăng trưởng tốt.

Ngược lại, quan điểm đối với các ngân hàng còn lại vẫn giữ ở mức thận trọng cho đến khi thị trường bất động sản và chất lượng tài sản có cải thiện rõ nét, với hoạt động tăng vốn dự kiến sẽ là chủ đề trọng tâm của toàn ngành trong giai đoạn 2026–2027.

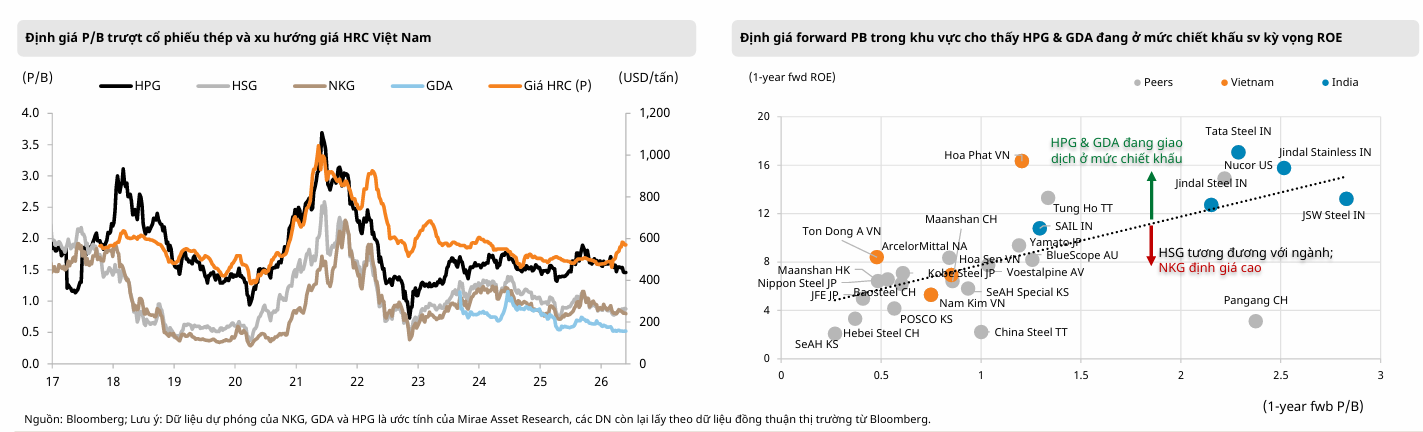

Ngành Thép: Tâm lý thận trọng vẫn bao trùm ngành thép trong 6 tháng đầu năm 2026, dù giá thép đã tăng 20% và các cổ phiếu lớn đang giao dịch dưới mức định giá trung bình lịch sử.

Mặc dù nhu cầu nội địa được kỳ vọng cải thiện, tổng tiêu thụ thép dự kiến vẫn thấp hơn giai đoạn 2023–2024, nhưng biên lợi nhuận đang phục hồi nhờ giá bán cải thiện nhanh hơn sản lượng.

Việc giảm nhập khẩu thép từ Trung Quốc cùng cung cầu trong nước cân bằng hơn sẽ đặc biệt có lợi cho Hòa Phát (HPG). Đối với các doanh nghiệp tôn mạ hạ nguồn, tăng trưởng dự kiến ở mức vừa phải nhờ hiệu ứng nền thấp, khả năng chuyển chi phí sang giá bán và hoàn nhập dự phòng giảm giá tồn kho.

Sự ổn định của giá thép cán nóng (HRC) đi kèm với sản lượng tiêu thụ không suy giảm sẽ là chỉ báo quan trọng cho đà phục hồi bền vững của ngành.

Ngành BĐS KCN: Lo ngại về chính sách dần hạ nhiệt khi triển vọng thương mại Việt–Mỹ rõ ràng hơn, giúp dòng vốn FDI trong 5 tháng đầu năm 2026 lập kỷ lục với 24,8 tỷ USD, dẫn dắt bởi các dự án công nghệ cao và bán dẫn.

Dự thảo Nghị quyết mới về FDI được kỳ vọng sẽ trở thành khung chính sách thế hệ tiếp theo, nâng cao sức hấp dẫn đầu tư và mở rộng dư địa tăng trưởng cho các doanh nghiệp khu công nghiệp có quỹ đất sẵn sàng cho thuê.

Tuy nhiên, cần theo dõi sát các cuộc điều tra theo Điều 301 từ phía Mỹ liên quan đến chống chuyển tải hàng hóa và sở hữu trí tuệ, đặc biệt là mốc thời gian cuối tháng 7/2026 khi mức thuế tạm thời 10% hết hiệu lực.

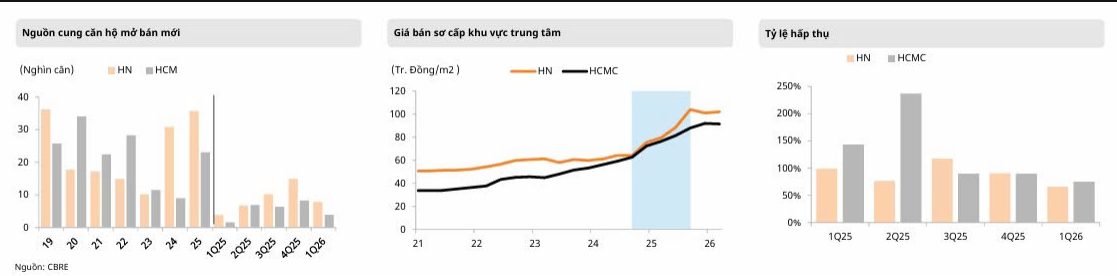

Ngành BĐS: Sau chu kỳ tăng giá mạnh, thị trường bất động sản đang có dấu hiệu hạ nhiệt khi tốc độ hấp thụ chậm lại và đà tăng giá thứ cấp tại Hà Nội suy yếu. Trong khi đó, tại TP.HCM, nguồn cung hạn chế ở khu vực trung tâm vẫn duy trì nhu cầu thực vững chắc, tạo nền tảng hỗ trợ định giá nhờ hạ tầng tiếp tục phát triển. Điều kiện tài chính thắt chặt hơn được dự báo sẽ gây áp lực lên doanh số và tăng trưởng giá bán trong thời gian tới.

Với bối cảnh này, các doanh nghiệp sở hữu quỹ đất tốt như KDH (trung tâm TP.HCM) và NLG (vùng ven) vẫn giữ lợi thế nhờ sức mạnh bảng cân đối và năng lực triển khai vượt trội.

Cổ phiếu KDH và NLG hiện đang giao dịch dưới mức định giá trung bình 5 năm khoảng 2 độ lệch chuẩn, phản ánh tâm lý thận trọng quá mức của thị trường trước các rủi ro về lãi suất, chiết khấu dự án dài hạn và áp lực cạnh tranh. Theo quan điểm của Mirae Asset, đây là vùng định giá hấp dẫn để tích lũy các doanh nghiệp có nền tảng tốt.

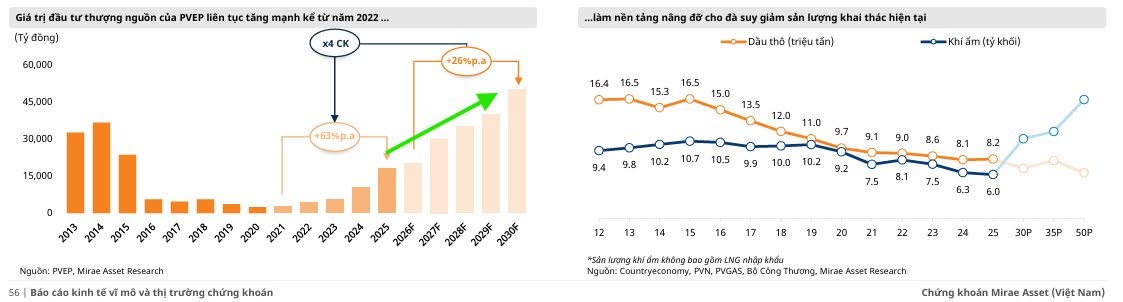

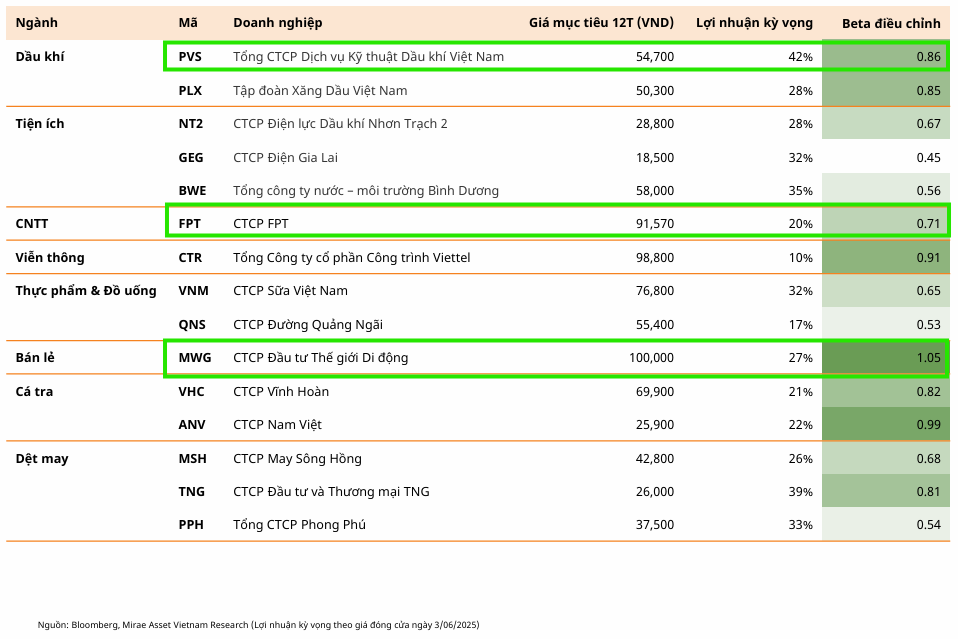

Ngành dầu khí: Giá dầu Brent duy trì ở mức cao đã thúc đẩy chu kỳ đầu tư thượng nguồn với hàng loạt dự án trọng điểm như Lô B – Ô Môn, Nam Du – U Minh, Lạc Đà Vàng và Sư Tử Trắng 2B, được hỗ trợ bởi khung pháp lý ngày càng hoàn thiện và cơ chế phân quyền mở rộng cho PVN.

Mục tiêu tăng mạnh đầu tư của PVEP giai đoạn 2026–2030 tạo dư địa công việc lớn cho PVS, PVD và PVT, trong đó PVS hưởng lợi trực tiếp nhờ vị thế dẫn đầu mảng EPCIC. Đồng thời, tiến trình cơ cấu vốn nhà nước dự kiến sẽ là chất xúc tác ngắn hạn cho thị giá của các cổ phiếu GAS, BSR và PLX.